相続した土地を売るタイミングは2つの選択肢がある

相続した土地を売るタイミングには「すぐに売る」と「しばらく経過してから売る」の2パターンがあります。

相続した土地を早く売るべきかどうかは、所有者・相続の状況によって異なります。

自身の状況と照らし合わせて、理想的な売却の時期を見極めましょう。

相続してすぐに土地を売るべきケースは、以下4つの状況に該当している場合です。

相続してすぐに売るべきケース

相続税が発生している

相続税の課税対象になっている場合は、早期の売却を検討しましょう。

相続税が発生している場合は、相続開始から3年10か月以内に売却すると「取得費加算の特例」が利用できる可能性があります。

取得費加算の特例を利用すると、土地の売却益に課税される譲渡所得税の軽減が可能です。

特例の詳細については、「取得費加算の特例が適用できる」で解説します。

国税庁の調査によると、令和5年に相続税を納税した人は全国で約9.9%です。

相続税の課税対象かどうかがわからない方は、国税庁の「相続税の申告要否判定コーナー」で、申告の要否を判定しましょう。

不動産の相続税については、以下の記事で詳しく解説しています。

相続税の納税資金が手元にない

土地を早期に売却したほうがよいケースとして、相続税の納税資金が手元にない場合も挙げられます。

相続税は、被相続人が亡くなった日の翌日から10ヶ月以内に申告・納税が必要です。

相続税は原則として、現金一括払いで納付しなくてはなりません。

納税資金が手元にない場合には、相続した土地を現金化して期限までに納付するとよいでしょう。

遺産を公平に分けるのが難しい

相続人が複数いるなどで遺産を公平に分けるのが難しい場合は、早期に土地を売却することが望ましいです。

土地は現金に比べて公平な分割が難しい財産であるため、遺産分割協議で話し合いがまとまりづらい傾向にあります。

相続人全員で、誰がどのように遺産を受け継ぐかを話し合い、合意すること

一つの土地を分割して登記する「分筆」によって相続人同士で分ける方法もありますが、土地の形状が悪くなると資産価値にバラつきが生じます。

しかし、土地を早期に売却して現金化しておくと、1円単位で分け合えるため公平性を保ちやすくなります。

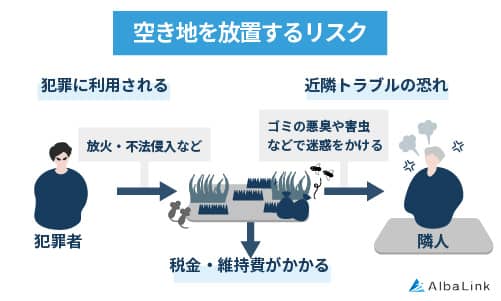

今後活用する予定がない

相続した土地を今後活用する予定がない場合も、早期に売却したほうがよいケースです。

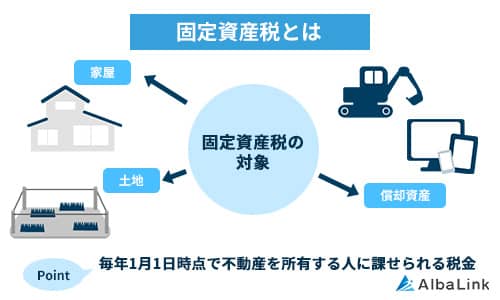

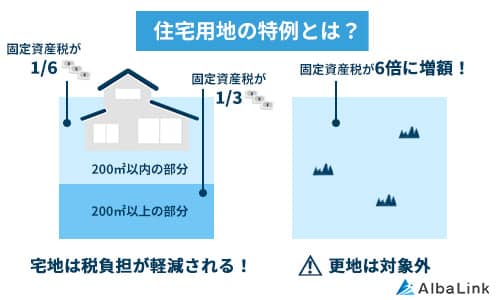

土地は所有しているだけで、毎年固定資産税が課税されます。

土地上に居住用物件が建っている場合は住宅用地の特例が適用されますが、更地には適用されません。

居住用物件が建つ土地に対して、最大1/6まで評価額を減額してもらえる税の軽減措置

活用せずに所有していると、住宅用地よりも最大6倍も高い税金を毎年支払わなくてはならなくなります。

くわえて、土地を所有していると草刈りのために現地に通うなどの定期的なメンテナンスも必要です。

活用予定のない土地の所有は、金銭的・体力的な負担がかかり続けるので早めの売却が賢明な選択といえます。

相続してすぐに売る必要がないケース

すべての相続土地が早期売却しなければならないわけではなく、「急がなくてよいケース」もあります。

相続してすぐに売る必要がないケースは、以下の3つです。

納税資金を用意できる

手元に資金があるなどで、無理なく納税できる方は売却の機会を待ってもよいでしょう。

土地の相続には、主に以下3つの税金が発生します。

いずれも、現金納付が原則であるため、納税期限までに手元にまとまった資金が必要です。

しかし、納税資金が無理なく用意できる場合は急いで売却する必要はないでしょう。

今後活用する予定がある

相続した土地を今後活用する予定がある場合は、早期に売却しなくてよいといえます。

たとえば、将来家を建てる予定がある・土地活用で収益化を検討している、などの場合は所有しておくのが望ましいです。

土地を有効活用できる見込みがあるなら、固定資産税などの負担があってもそれを上回る利益を得られる可能性があります。

ただし、活用開始までの期間もランニングコストは発生するので、所有するメリットが上回るかどうかの慎重な判断が必要です。

遺産分割がスムーズに完了できる

相続人同士の関係が良好で、遺産分割がスムーズに完了できる場合は売却を急がなくてもよいでしょう。

前述したように、土地は公平な分割が難しい財産であるため、「誰が受け継ぐか」「どのように分割するか」で揉めやすくなります。

しかし、相続財産の分割方法に相続人全員が合意している場合は、現金化しなくてもトラブルは回避できます。

また、土地が単独所有となった場合は、名義人が自由に利活用できる上に好きなタイミングで売却が可能です。

ただし、相続人の事情が後から変わることもあるため、遺産分割協議がまとまったら早期に名義変更手続きを完了させましょう。

名義変更については、「相続登記を早めに済ませておく」で解説します。

相続した土地をすぐ売る3つのメリット

土地を早期に売却するメリットを理解することで、理想的な売却のタイミングが判断がしやすくなります。

相続した土地をすぐ売るメリットは、以下の3つです。

維持費の負担がなくなる

相続した土地を早期に売却する最大のメリットは、維持費の負担がなくなる点です。

土地を所有し続けると、活用の有無に関係なく毎年固定資産税を支払わなくてはなりません。

固定資産税は3年に1度評価替えが行われるため、相続した土地の所在地によっては税額が高くなります。

3年に1度、土地や建物の固定資産税評価額を見直して税額を適正にする制度

さらに、土地の所有には税金以外にも維持管理費が発生します。

たとえば、定期的に草刈りに通う場合は交通費がかかり、管理代行業者に委託する場合は都度2万円〜3万円程度の支払いが必要です。

土地を相続してすぐに売却すれば、維持費の負担がなくなるので浮いた分を老後資金などに換えられるでしょう。

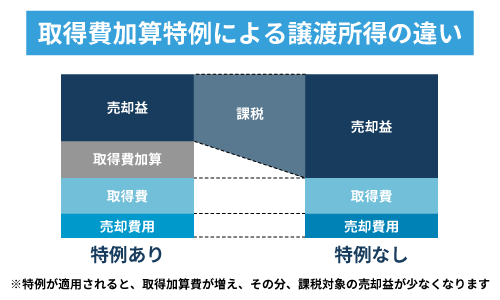

取得費加算の特例が適用できる

相続開始から3年10か月以内に土地を売却すると、取得費加算の特例が適用できるメリットもあります。

不動産を売却する際は、「売却価格 – 取得費 – 譲渡費用」で算出した数字に税率を乗じて、譲渡所得税が算出されます。

取得費加算の特例を使うと相続税の一部を取得費に加算できるため、譲渡所得税の軽減ができるのです。

たとえば、所有期間が5年以上・譲渡所得が1,000万円・加算した相続税が100万円の場合、譲渡所得税は以下の差額が生じます。

| 特例の適用あり | 特例の適用なし |

|---|---|

| 203万円1,500円 | 182万8,350円 |

上記の例だと、取得費加算の特例の利用によって20万円3,150円が節税できています。

取得費加算の特例を活用するための要件は、以下のとおりです。

- 相続や遺贈によって財産を取得した人物であること

- その財産を取得した人物が相続税を納税していること

- 相続開始から3年10か月以内に売却していること

特例の利用を検討している方は、国税庁のチェックシートも活用してみてください。

参照元:国税庁「相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシート」

相続した空き家の取得費加算の特例については、以下の記事で詳しく解説しています。

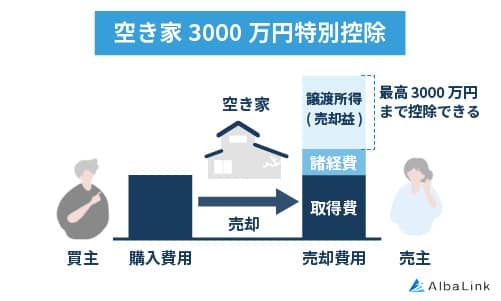

相続空き家の3,000万円特別控除が適用できる

相続開始から3年後の年末までに売却すると、相続空き家の3,000万円特別控除が利用できるのもメリットです。

相続空き家の3,000万円特別控除は、相続や遺贈で取得した空き家の売却で、最大3,000万円まで控除できる特例です。

相続した家を解体して更地にした場合は、土地上に空き家がなくてもこの特例が利用できます。

相続空き家の3,000万円特別控除の適用要件を、以下にまとめました。

- 相続の開始直前まで被相続人が土地上に建っていた家屋で一人暮らしをしていたこと

- 相続開始から解体・売却する日まで被相続人の居住用以外の用途で使われていないこと

- 相続開始から3年後の12月31日までに売却していること

- 売却額が1億円以下であること

- 特別な関係にない第三者への売却であること

たとえば、所有期間が5年以上・譲渡所得が1,000万円だった場合、譲渡所得税は203万円1,500円ですが、空き家特例を使うと0円になります。

なお、取得費加算の特例・相続空き家の3,000万円特別控除は併用できないため、利用の際はどちらか片方に絞らなくてはなりません。

特例の利用を検討している方は、国税庁のチェックシートも活用してみましょう。

参照元:国税庁「被相続人の居住用財産を譲渡した場合の3,000万円特別控除の特例チェックシート」

このように、特例を利用すると節税の恩恵を得られる点が土地を早期に売却するメリットといえます。

相続空き家の3000万円特別控除については、以下の記事で詳しく解説しています。

相続した土地を売るタイミングで発生する3つの税金

相続した土地の売却が決まると、さまざまな税金が発生します。

相続した土地を売るタイミングで発生する税金は、以下の3つです。

不動産売却に関する税金については、以下の記事で詳しく解説しています。

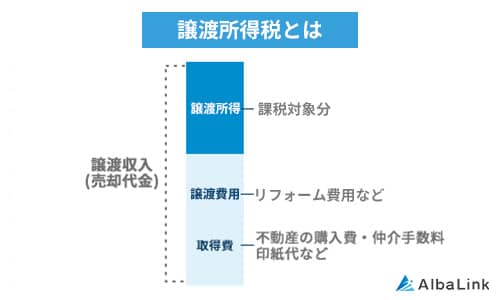

譲渡所得税

前述したように、譲渡所得税は不動産を売却して利益があった場合に課される税金です。

譲渡所得税の計算式は、以下のとおりです。

譲渡所得 = 売却価格 – 取得費 – 譲渡費用

譲渡所得税 = 譲渡所得 × 税率

譲渡所得に乗じる税率は、売却した年の1月1日時点で所有期間が5年未満だと39.63%・5年超だと20.315%です。

ただし、相続した土地の場合は被相続人の所有期間を引き継ぐため、ほとんどは20.315%が計算式に採用されます。

印紙税

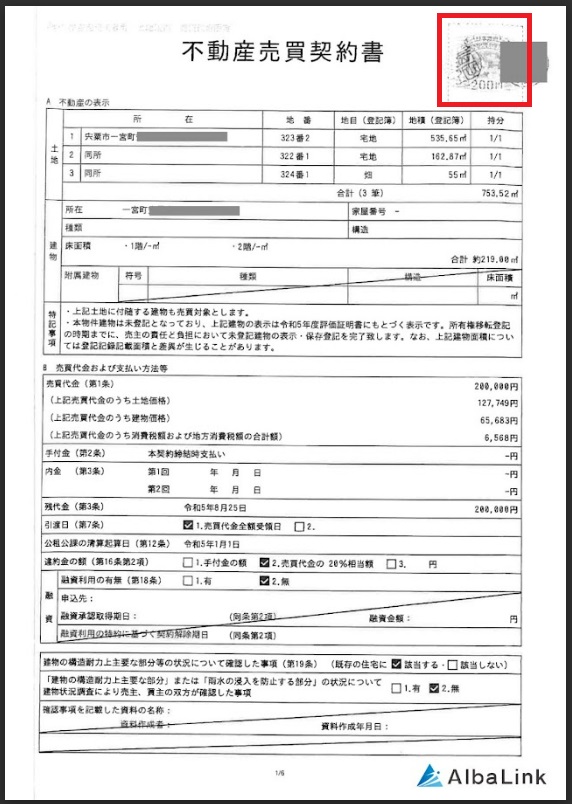

印紙税は、不動産売買契約書に収入印紙を貼り付ける形で納付する税金です。

不動産売買の場合、令和9年3月31日までは軽減税率が適用されて以下の税額になります。

| 契約金額 | 税額 |

|---|---|

| 10万〜50万円 | 200円 |

| 〜100万円以下 | 500円 |

| 〜500万円以下 | 1,000円 |

| 〜1,000万円以下 | 5,000円 |

| 〜5,000万円以下 | 1万円 |

| 〜1億円以下 | 3万円 |

たとえば、相続した土地の売却価格が1,000万円の場合、印紙税は5,000円となります。

登録免許税

登録免許税とは、不動産の名義変更手続きをする際に発生する税金です。

被相続人名義のままでは土地を売ることができないため、手放すことを検討しているなら名義変更が必要です。

相続した土地の登録免許税は「固定資産税評価額 × 0.4%」で算出されます。

固定資産税評価額が1000万円であれば、登録免許税は4万円です。

名義変更の詳細については、「相続登記を早めに済ませておく」で解説します。

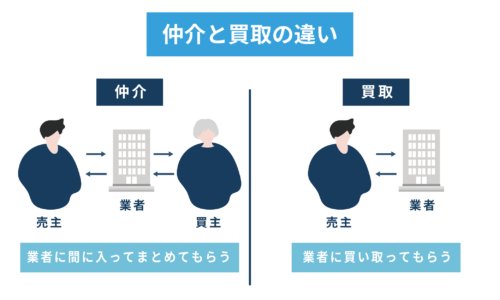

相続した土地を売る方法は2種類ある

相続した土地を売る方法には、「仲介業者に売却を依頼する」「買取業者に直接売却する」の2種類があります。

先に結論をお伝えすると、市場価格で売りたい場合は「仲介」、スピーディーに売却したい場合は「買取」がおすすめです。

それぞれのメリット・デメリットを把握して、自身の状況に合った最適な方法を選択しましょう。

仲介・買取の違いについては、以下の記事で詳しく解説しています。

仲介で相続した土地を売る流れ

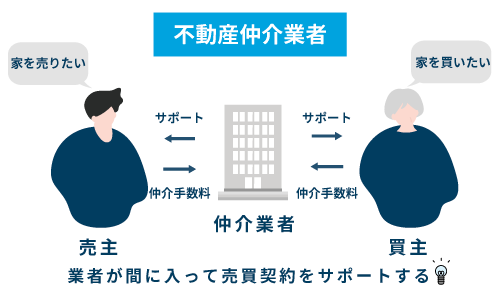

仲介は、売主・買主の間に入って売買のサポートをする業者です。

仲介はインターネットやチラシを活用して幅広く不動産情報を発信するため、購入希望者が多ければ高値で売却できるメリットがあります。

仲介による売却の流れは、以下のとおりです。

- 複数の仲介業者に査定依頼

- 媒介契約の締結

- 営業活動の開始

- 買主との条件交渉

- 売買契約の締結

- 決済・引き渡し

仲介の売却は営業活動を挟むため、平均3ヶ月〜6ヶ月、問い合わせがなければ数年単位の期間を要します。

「税金控除を利用したい」「早期に維持費から解放されたい」といった場合は、売却が確定できる「不動産買取」を検討しましょう。

買取で相続した土地を売る流れ

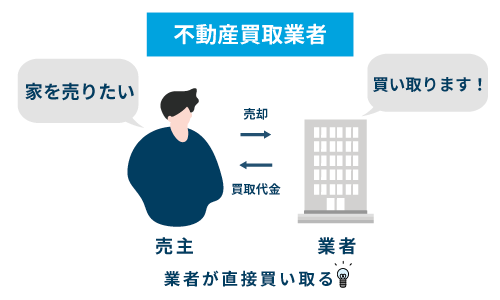

買取は、将来的に第三者に再販する目的で売主から直接不動産を購入する業者です。

不動産会社自身が買主となるため、査定の時点で買取可否がわかる上に売却スピードが速いメリットがあります。

買取による売却の流れは、以下のとおりです。

- 複数の買取業者に査定依頼

- 売主・業者の条件調整

- 売買契約の締結

- 決済・引き渡し

上記のように、2者間の取引になるので平均1ヶ月程度、書類が揃っていれば最短数日で売却が可能です。

ただし、買取業者の買取価格は仲介売却の7割程度になることが一般的です。

本来売主が負担する再販に至るまでの維持費や商品化コストを、業者が代わりに負担するからです。

ただ、土地に強い専門の買取業者であれば、独自の再販ルートがあるので高値で買い取ってもらいやすくなります。

.jpg)

専門の買取業者による買取事例は「アルバリンクなら相続した土地をスムーズに売却できる」で紹介します。

弊社アルバリンクは全国の不動産を適正価格で買い取っている専門の買取業者です。

立地条件が悪い・接道条件に問題があるなどの土地でも、独自の運用・再販システムを駆使してできる限りの高額買取に対応いたします。

無料査定は随時受け付けておりますので、お気軽にお問い合わせください。

不動産買取業者ランキングTOP10については、以下の記事で詳しく解説しています。

相続した土地を理想のタイミングで売るための2つのコツ

相続した土地を理想のタイミングで売るためのコツは、以下の2つです。

希望したタイミングで売却できるよう、事前に準備しておくべきポイントを押さえておきましょう。

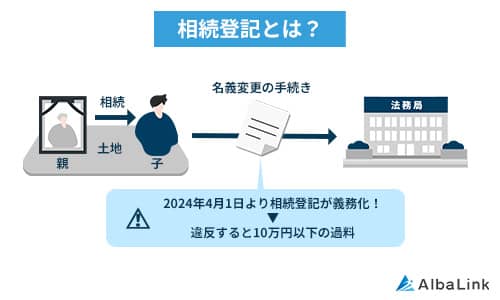

相続登記を早めに済ませておく

まずは、相続が発生した後は早期に相続登記を完了させておくことです。

相続登記とは、被相続人から相続人へ不動産の名義変更をする手続きです。

不動産は原則として登記上の所有者でなければ売買契約が締結できないため、相続登記をしない限りは売却ができません。

また、2024年4月に開始した相続登記の義務化に伴い、相続開始から3年以内に手続きを完了させなかった場合は10万円以下の過料が科される可能性があります。

参照元:法務局|相続登記が義務化されます(令和6年4月1日制度開始)

遺産分割協議なども含めると相続登記は1ヶ月〜2ヶ月程度かかるので、早期に手続きを済ませておくことをおすすめします。

相続に強い不動産会社に依頼する

相続した土地を理想のタイミングで売るためにも、専門の不動産会社に依頼することが重要です。

相続に強い不動産会社の場合、権利関係が複雑になっていたり、相続手続きが難しかったりする場合もスピーディーにサポートしてもらえます。

また、専門の不動産会社であれば、税理士などの専門家と提携しているので税金の控除・申告の相談も可能です。

理想のタイミングでスムーズかつお得に土地を売却するためにも、相続に強い不動産会社に売却依頼をしましょう。

次項では、相続や土地に強い弊社アルバリンクの買取事例をご紹介します。

アルバリンクなら相続した土地をスムーズに売却できる

弊社アルバリンクは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる相続物件を多数買い取ってきました。

実際、地方の不動産の相続が発生し、弊社でその不動産を買い取らせていただいたお客様からは、以下のような感謝のお言葉を頂きました。

かねてより悩みの種であった地方にある不動産をいよいよ相続することとなり、相続人全員で話し合い、買取業者様にお願いすることにしました。

譲渡益は見込んでおらず、とにかく早い段階での現状渡しが実現しそうな業者様を探し、口コミや実績からAlbaLink様にご相談いたしました。

断られてしまうのでは、と不安が募りましたが、担当の方が当初より親身に寄り添って下さり、難しい条件の不動産ではありましたが、何とかお引き受けいただけることになりました。

やり取りも非常にスムーズ且つ迅速で、相続発生から短期間での契約締結となり、長年の肩の荷が下りてホッといたしました。

AlbaLink様にご相談して本当に良かったです。

また、ご担当いただいた方にも心より感謝申し上げます。

このように、複雑な権利関係を抱えていたり、法的手続きを控えていたりする不動産でもスピーディーに買い取れるのは、各専門家と連携があるからです。

弁護士・司法書士・税理士などの各専門家と連携をとりながら、買取・再販を行っているので、弊社は対応の早さに定評があるのです。

上記のお客様以外にも、弊社はGoogleの口コミで多数の好意的な評価を頂いております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

「不動産の相続が発生してどうしたらいいかわからない」「相続物件を売却できず困っている」そういった方はぜひ一度下記無料買取査定フォームから弊社にご相談ください(売却前提の問い合わせでなくても構いません)。

まとめ

相続した土地を売るベストなタイミングは、個人の経済状況や相続人との関係性などによって異なります。

ただ、今後相続した土地を活用する予定がないのであれば、金銭的な損失が膨らむため早期に売却するのが賢明です。

税金控除を適用してお得に売却したいのであれば、売却期間に余裕をもって始めることをおすすめします。

なお、弊社AlbaLink(アルバリンク)は、全国の相続不動産を積極的に買い取っている専門の買取業者です。

相続に強い士業と連携をとりながら買取を行っているため、煩わしい手続き一切ナシでスムーズに売却できます。

相続した土地を売って、早期に金銭的な負担から解放されましょう。

相談・査定はこちら

相談・査定はこちら