不動産売却にかかる税金

不動産を売却した際にかかる税金は、以下の3つです。

| 税金 | タイミング |

|---|---|

| 印紙税 | 不動産売買契約が締結された時 |

| 登録免許税 | 不動産売買契約が締結された時 |

| 譲渡所得税 | 不動産を売却し、売却益(譲渡所得)を得た時 |

各税金について詳しく解説します。

印紙税

印紙税は、商業取引に関連する文書(課税文書)に対してかかる税金です。不動産売買は商業取引であるため、不動産売買契約書は課税文書にあたり、印紙税がかかります。

また、不動産売買契約書は通常、売主分と買主分の2通が作成されるため、売主、買主双方が納める必要がある税金です。

印紙税は不動産の売却金額によって変わります。現在は軽減税率(下の表の太字部分)が適用されており、これは令和9年3月31日までとされているため、それ以後は以下の表の「本則税率」の金額に戻ることが想定されます。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超~50万円以下 | 400円 | 200円 |

| 50万円超~100万円以下 | 千円 | 500円 |

| 100万円超~500万円以下 | 2千円 | 千円 |

| 500万円超~1千万円以下 | 1万円 | 5千円 |

| 1千万円超~5千万円以下 | 2万円 | 1万円 |

| 5千万円超~1億円以下 | 6万円 | 3万円 |

| 1億円超~5億円以下 | 10万円 | 6万円 |

不動産売買契約書に印紙を貼り忘れてしまったり、印紙税額に不足があり、税務署からそのことを指摘された場合、過怠税として、本来の印紙税の3倍の額を徴収されることになります。

そのため、誤りがないよう慎重に納付することが大切です。

参照元:国税庁(印紙税額の一覧表(その1)第1号文書から第4号文書まで)

参照元:国税庁(不動産売買契約書の印紙税の軽減措置)

登録免許税

登録免許税は、不動産をはじめ、会社や船舶、航空機などを登録する際に発生する税金です。不動産売買においては、所有者の名義を売主から買主へ変更(名義変更)する際に課税されます。

登録免許税は買主が負担するのが一般的で、必要額の印紙を購入し、名義変更の申請書に貼ることで納付します。

納税額は固定資産税評価額の0.4%です。つまり、固定資産税評価額が1000万円であれば4万円課税されるということです。

なお、不動産売買契約を交わした2ヶ月後くらいに、不動産の決済・引き渡し(売却価格の支払いと鍵の引き渡し)が行われ、登録免許税はこのタイミングで納付します。

譲渡所得税

譲渡所得税とは、不動産を売却した際に得た所得(売却益)である譲渡所得に対して課される税金です。内訳として以下の3つに分けられます。

- 所得税

- 復興特別所得税

- 住民税

復興特別所得税とは、東日本大震災からの復興に用いられるために創設され、所得税の2.1%相当が2013(平成25)年1月1日から2037(令和19)年12月31日まで徴収される期限付きの税金です。

不動産売却にかかる譲渡所得税の計算方法

譲渡所得税は、以下の計算式で求められます。

※1実家の取得費…購入時の価格や購入の際の仲介手数料・印紙税など

※2実家を売却するのに要した費用…リフォーム費用・仲介手数料など

※1を見てもらうとわかる通り、印紙税も取得費に含められます。そして、譲渡所得を、以下の計算式にあてはめることで、譲渡所得税を求められます。

譲渡所得は取得費と諸経費が多くなれば少なくなり、取得費と諸経費が少なければ多くなります。すなわち、譲渡所得と取得費・諸経費は反比例の関係です。

また、譲渡所得が多ければ譲渡所得税も高くなり、譲渡所得が少なければ譲渡所得税も安くなるため、譲渡所得と譲渡所得税は比例の関係にあります。

譲渡所得がマイナスの場合

不動産を売却すれば常に譲渡所得が発生するとは限りません。場合によっては、不動産を売却したことで、かえって損をすることもあります。

たとえば、売却価格より取得費と諸経費の方が多かった場合です。このように、売却によって生じた損失のことを「譲渡損失」といいます。

譲渡損失が出た場合、譲渡による所得は生じていないため、当然譲渡所得税は発生しません。そのうえで、譲渡損失を不動産を売却した年のその他の所得と相殺し、その年の所得税や住民税を軽減できます。これを「損益通算」といいます。

損益通算の考え方を簡単な式に表すと以下のようになります。

つまり、譲渡損失のマイナスの分だけ、その年全体の所得を下げられ、結果として所得税を軽減できるということです。

しかも、もしその年だけで譲渡損失をその他の所得で相殺できない場合は、不動産を売却した年から最長3年かけて譲渡損失を相殺できる「譲渡損失の繰越控除」を利用できます。

譲渡所得税の税率

譲渡所得に乗じる税率は、売却した不動産の所有期間によって変動します。

| 所得税 | 復興税所得税 | 住民税 | 合計 | |

|---|---|---|---|---|

| 短期譲渡所得(空き家の所有期間が5年以下) | 30% | 0.63% | 9% | 39.63% |

| 長期譲渡所得(空き家の所有期間が5年超) | 15% | 0.315% | 5% | 20.315% |

表を見てるとわかる通り、5年より長く所有してから売却した方が税率が低くなります。ただし、所有期間は不動産を取得した日から、売却した日ではなく、売却した年の1月1日までとなるので、注意が必要です。

たとえば、2018年の4月1日に購入(取得)した不動産を5年後の2023年4月1日に売却したとします。この場合でも、所有していたのは売却した年の1月1日までとされるので、所有期間は4年9ヶ月と見なされ、短期譲渡所得となってしまいます。

譲渡所得税はいくらになるかシミュレーション

以下の条件で、譲渡所得税をシミュレーションしてみましょう。

- 不動産売却価格4000万円

- 取得費2500万円

- 譲渡費用500万円

まず、譲渡所得は1000万円(4000万円-2500万円-500万円)になります。この1000万円の譲渡所得に対する譲渡所得税は短期所得・長期所得、それぞれ以下のようになります。

1000万円×39.63%=396万3000円(所得税306万3000円+住民税90万円)

1000万円×20.315%=203万1000円(所得税153万1000円+住民税50万円)

譲渡所得の取得費が不明な場合

譲渡所得を求めるのに使われる取得費とは、不動産の購入費用のことを指します。しかし、購入してから年数が経っている不動産だと、当時の売買契約書などを紛失してしまっており、購入費用がわからない場合もあるでしょう。

このように取得費がわからない場合は、所得税法33、38条などにより売却価格の5%相当額を取得費として計上できます。

参照元:国税庁(取得費が分からないとき)

ただし、取得費を売却価格の5%として譲渡所得を計算すると、実際より譲渡所得が多くなり、結果的に譲渡所得税も高くなってしまう場合があります。

たとえば、前節で譲渡所得税を算出した条件では、売却価格を4000万円、取得費を2500万円に設定しましたが、取得費が売却価格の5%になると200万になります。

そうなると、譲渡所得は3300万円(4000万円-200万円-500万)になり、取得費が判明している場合の譲渡所得(1000万円)より2300万円も多くなってしまいます。

所有期間が10年超の場合、特例が適用され税率が軽減される

不動産の所有期間が10年を超えると「所有期間が10年超のマイホームの軽減税率の特例」が適用され、以下のように、5年超の場合よりさらに税率が低くなります。

14.21%(所得税10%+復興特別所得税0.21%+住民税4%)

20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

なお、特例が適用される条件は以下の通りです。

- 譲渡した年の1月1日現在でマイホームの所有期間が10年以上あること

- 親子や夫婦など特別な関係にある者への売却ではないこと

- 住まなくなった日から3年後の12月31日までに売却すること

- 家屋の解体日から1年以内に譲渡契約を締結し、かつ、空き家になって3年後の12月31日までに売却すること

- 家屋を解体して更地にした場合、譲渡契約の締結日まで賃貸業などの用途に使っていないこと

- 3000万円の特別控除以外の特例を使っていないこと

- 過去3年間に軽減税率の特例を使っていないこと

上記条件で注意すべき点は「1」にあるように、この特例が適用されるのは、基本的に自分が住んでいるマイホームの売却であるという点です。

つまり、自分は住んでいなくて、相続で所有した実家(空き家)などには適用されないということです(ただし、こうした空き家に適用できる特例は他にあります。「被相続人の居住用財産(空き家)の3000万円特別控除」参照)。

また「6」の3000万特別控除とは、「居住用財産(マイホーム)を譲渡した場合の3000万円の特別控除の特例」のことです。

譲渡所得税(住民税・所得税)の納付手続き

譲渡所得税は、不動産を売却した翌年に確定申告することで納付します。確定申告の期間は毎年2月16日から3月15日までです。

以下の書類を国税庁のHPからダウンロードして記入し、必要書類を添えて期間内に税務署へ提出します。

- 確定申告書

- 申告書第三表(分離課税用)

- 確定申告書付表兼計算明細書(譲渡所得の内訳書)

自分で行うのが難しそうだと感じた場合は、早めに税理士など専門家に相談しましょう。

また、譲渡所得税の納付方法と時期は、住民税と所得税で異なります。

住民税の納付方法には特別徴収と普通徴収の2種類があります。特別徴収は、住民税が毎月の給与から引き落とされる納付方法で、会社員など、給与をもらっている人が対象です。

一方、自営業の方や、会社を退職した方が対象となる普通徴収は、確定申告を行った年の5月以降に市町村から納税通知書が届き、納税者自ら納付書で納付します。

納付書は一括納付用と分割納付用があり、分割で納付する場合、納付時期は6月・8月・10月・翌年の1月のことが多くあります(自治体によって多少異なります)。

所得税については、確定申告の期限である3月15日が納付期限となります。ただし、銀行口座などから振替納税する場合は、期限が4月下旬まで延長されます。

参照元:国税庁(税金の納付)

譲渡所得税を大幅に減額できる特例4選

前章までで不動産を売却して得た譲渡所得には譲渡所得税が課税されることを解説しました。しかし、せっかく譲渡所得税を得たのなら、できれば少しでも税金で取られる額を減らしたいですよね。

そこでこの章では、譲渡所得税を軽減できる特例や控除を5つ紹介します。中には、譲渡所得税をゼロにできるような特例もありますので、しっかり確認してください。

なお、ここで紹介する特例は取得費加算特例とマイホーム3000万円特例を除き、基本的に併用することはできません。

そのため、複数の特例の適用条件を満たしている場合は、より譲渡所得税が軽減される特例を慎重に選ぶ必要があります。もし自分では判断できない場合は、税理士など専門家に相談することをお勧めします(「不動産売却の税金に関する相談は「税理士」へ」参照)。

居住用財産(マイホーム)を譲渡した場合の3000万円の特別控除の特例

マイホーム3000万円特例とは、マイホームを売却した場合、適用要件を満たすことで3000万円までの譲渡所得が控除される特例です。この特例は、先述の10年超所有軽減税率の特例(「所有期間が10年超の場合、特例が適用され税率が軽減される」参照)と併用することができます。

適用要件

特例を受ける要件は以下の通りで、全ての要件を満たす必要があります。

- 下記のいずれかを満たすマイホームであること

- 現在、主に住んでいる自宅である

- 転居済みの場合、転居後3年目の年末までの売却である

- 解体して売却した場合、土地の売却契約締結が解体から1年以内であり、その間、その土地を賃貸に出していないこと

- 単身赴任の場合、配偶者が住んでいる建物であること

- 物件の買主が親族や夫婦、同族会社など、特殊な関係でないこと

- 売却した年の前年、前々年に、3000万円の特別控除又はマイホームの譲渡損失が出た場合の損益通算及び損失の繰越控除の特例(「譲渡所得がマイナスの場合」参照)の適用を受けていないこと

- 売却した年、その前年及び前々年に、マイホームの買換えや交換の特例(「特定の居住用財産の買換えの特例」参照)を受けていないこと

- 売却した不動産に関して、収用等の特別控除など他の特例の適用を受けていないこと

- 災害によって売却する場合、住まなくなった日から3年後の年の12月31日までに売ること

なお、以下のような家屋には適用されません。

- 3000万円の特別控除を受けることを目的として入手した不動産

- その他、一時的な目的で入居していた家屋

- 趣味や娯楽、保養のために所有する家屋

・こんな場合はどうなる?ケース別特例が適用される条件

前節の適用要件を見ても、文章が難しく、自分が住んでいる家が要件を満たしているのかどうか、よくわからない方もいると思います。そこで、上記の適用要件をもう少し噛み砕いて、具体的に特例が適用されるケースを紹介します。

【相続の場合】

自分が相続した空き家の場合、以下の条件を満たせば特例が適用されます。

- 自分も元々住んでいた家であること

- 転居後3年目の年末までに売却すること

老朽化などで家を取り壊してしまった場合でも、以下の条件を満たせば、特例が適用されます。

- 解体してから1年以内に土地の売買契約を締結すること

- 家を解体後、土地を賃貸や駐車場として活用していないこと

【土地や建物を誰かと共有している場合】

土地や建物を親族などと共有で所有している場合、共有者1人ずつに、特例が適用されます。たとえば夫婦で共有している場合、それぞれに3000万円が控除され、合計6000万円控除されます。ただし、共有者全員に特例が適用されるためには、共有者全員が確定申告を行う必要があります。

【不動産の一部が店舗・賃貸の場合】

家の一部が店舗・賃貸になっている家でも、特例が適用されます。ただし、この特例は居住用財産(マイホーム)に適用される特例であるため、適用されるのは自身の居住部分に限られます。

なお、家全体の中で、特例の対象である居住用の面積は以下の計算式で求めます。

申請手続き

特例を受けるためには譲渡所得税の確定申告(2/16~3/15)時に申請が必要です。なお、譲渡所得が3000万円以下の場合、特例が適用されると、譲渡所得税はゼロになります。しかし、自動的に適用されることはないため、譲渡所得が3000万円以下でも申請が必要です。

・必要書類

特例の申請時には以下の書類が必要です。申請者本人が所有している書類もありますが、市役所などへ受け取りに行く必要がある書類もあります。

| 必要書類 | 受け取り場所 |

|---|---|

| 確定申告書・譲渡所得の内訳書 | 税務署・本人所有 |

| 戸籍の附票 | 役所 |

| 譲渡した土地・建物の全部事項証明書 | 法務局 |

| 売却時の書類の写し | 本人所有 |

| 取得時の書類の写し | 本人所有 |

| 住民票の写しあるいはマイナンバー | 役所 |

被相続人の居住用財産(空き家)の3000万円特別控除

空き家の3000万円特別控除は、親などから空き家を相続した方が、その空き家を売却した際に、譲渡所得を3000万円控除できるというものです。

相続した空き家に関する適用要件

先述した通り、この控除は相続した空き家を売却した際に適用されるものですが、一口に「相続した空き家」といっても、控除が適用される空き家の要件は細かく定められています。

控除を受けるには、以下の適用要件を全て満たす空き家である必要があります。

- 亡くなられた方が1人で暮らしていた家であること

- 昭和56年5月31日以前に建築された家であること

- 相続から売却までずっと空き家であったこと

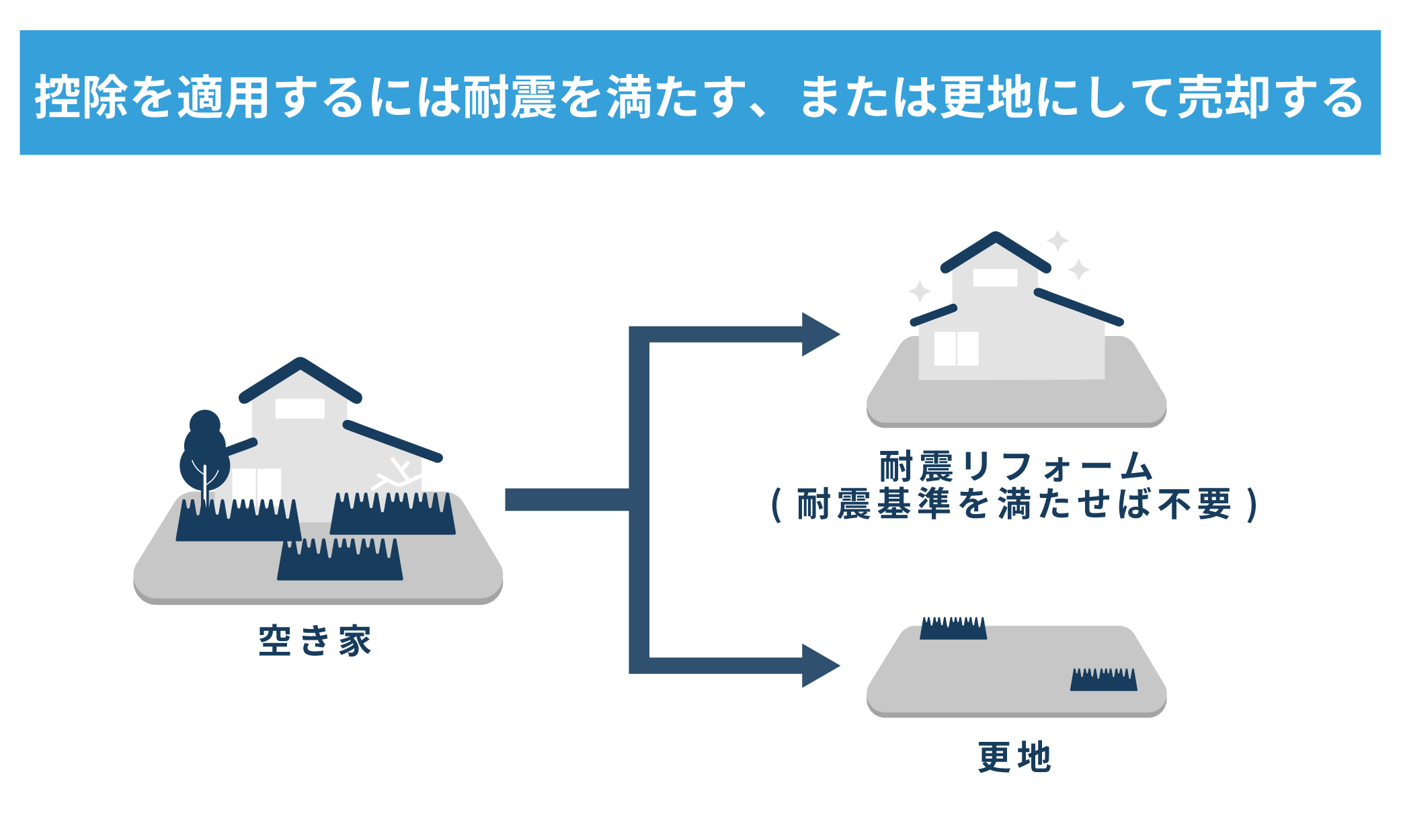

- 売却する空き家は耐震基準を満たしているか更地である

上記条件で注意して欲しいのは「2」と「4」です。この2つの要件は関連し合っています。まず「2」の「昭和56年5月31日以前に建築された家」というのは旧耐震基準で建てられた家を指します。なぜなら、昭和56年5月31日に建築基準法が耐震基準が改定されたからです。

その一方で、「4」では売却するには「耐震基準を満たしているか更地」にする必要があるとしています。

つまりこの空き家3000万控除は旧耐震基準で建てられた家を対象にしていながら、特例を受けるには以下の図のように現行の耐震基準を満たすか、解体して更地にしてから売却しなくてはいけないということです

期間に関する適用要件

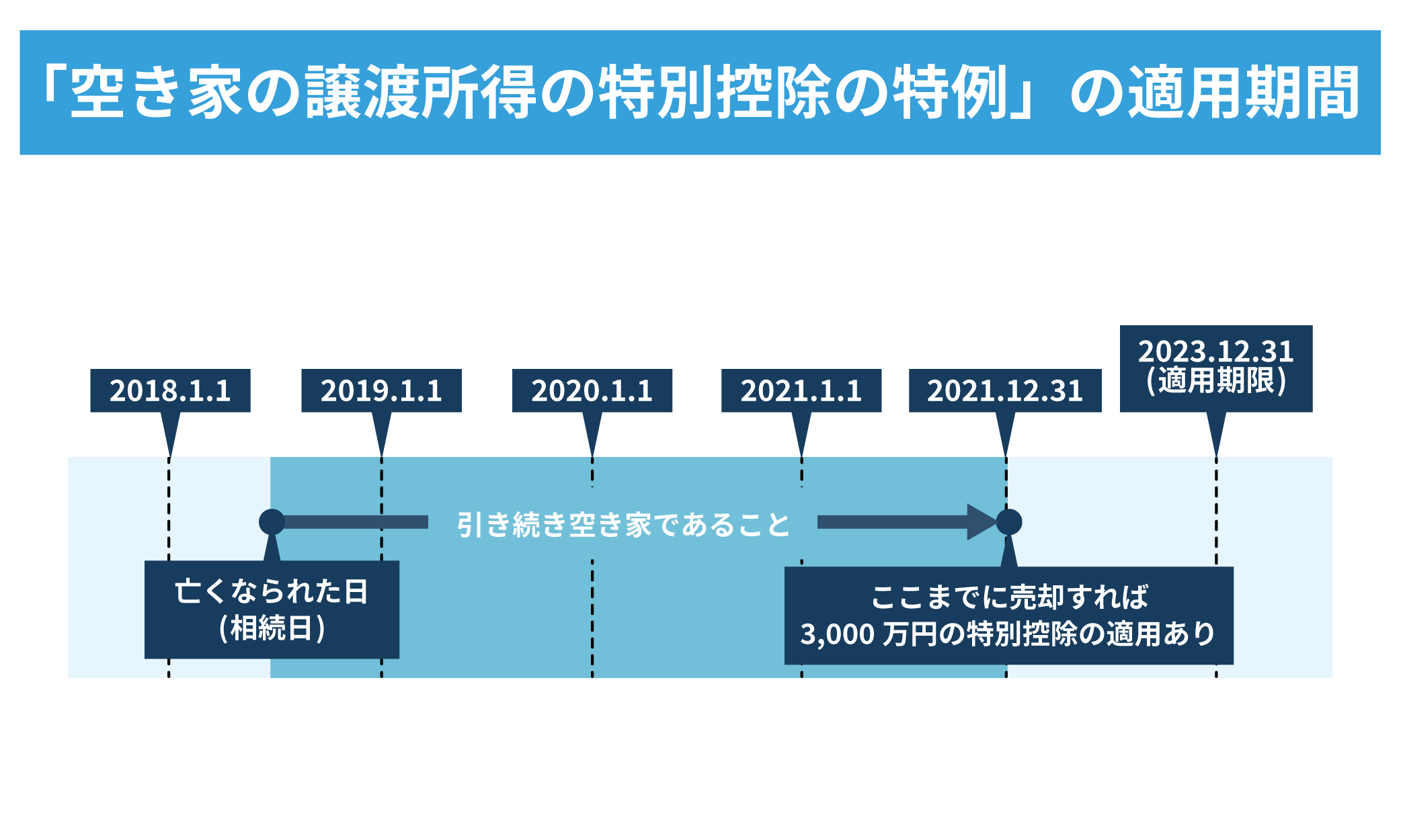

空き家3000万控除には、以下の通り、売却に関わる期間の要件も設けられています。

- 特例の適用期限とされる2023年12月31日までの売却であること

- 被相続人が亡くなられた日(相続発生日)から3年を経過する日の属する年の12月31日までの売却であること

上記の2つの期限を1つにまとめたものが下の図になります。

なお売却期限が迫っていて、スピーディーに空き家を売却したい方は、ぜひ一度、弊社株式会社Albalinkへご相談ください。弊社は専門の不動産買取業者であり、買い取った空き家を活用するノウハウや人脈が豊富にあります。

その他の適用要件

ここまで売却する空き家と売却期間についての適用要件をお伝えしていきました。しかし、それ以外にも、控除を受けるためには以下のような要件を満たす必要があります。

- 売却代金が1億円以下であること

- 親子や夫婦など特別な関係の人以外への売却であること

「1」の売却金額が1億円を超えることはほとんどないので心配しなくて良いでしょう。しかし「2」については注意が必要です。もし控除を受けたいのであれば、なかなか第三者へ売れないからといって、親子や夫婦間で売買してはいけません。

もしなかなか売却できない場合は、弊社、株式会社Albalinkへご依頼ください。弊社は専門の不動産買取業者です。そのため、一般の個人には売れにくい老朽化している空き家でも、放置された空き家でもそのまま買い取ることができます。

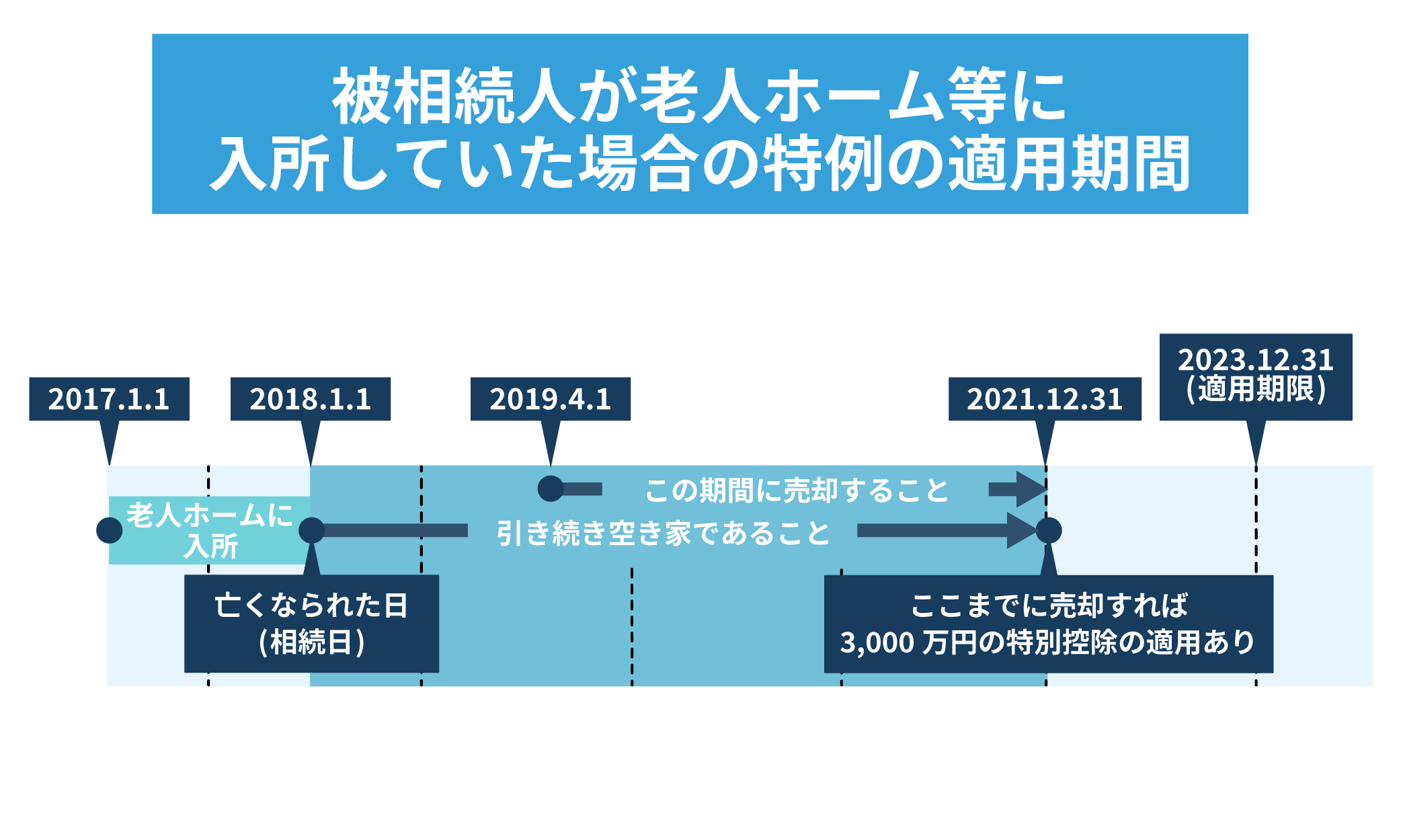

老人ホームに入居していた場合も適用される

先ほど述べた空き家の適用要件の中に、「亡くなられた方が1人で暮らしていた家であること」という要件がありますが、以下の要件を満たせば、被相続人が老人ホームに入居していた場合でも控除が適用されます。

- 亡くなられた方が老人ホームに入所する直前に、介護保険法に規定する要介護認定等を受け、相続開始直前まで老人ホーム等に入所していた

- 亡くなられた方が老人ホーム等に入所した時から相続開始直前まで、その家屋が亡くなられた方の一時滞在、あるいは家財道具の保管場所等として継続使用されていた

- 亡くなられた方が老人ホーム等に入所していた場合は2019年4月1日以降の売却であること

- 生前に老人ホームに入居されていた場合には、入所の証明書が必要

上記要件の「3」の売却期間と、前説で述べた売却期限を図で表すと下図のようになります。

特例を受けるための4ステップ

空き家3000万控除の概要と適用要件を抑えていただいたところで、実際に適用を受けるにはどういった手続きが必要なのかを解説します。

必要な手続きは以下の4つになります。

- 電気、ガスの閉栓証明書や、水道の使用廃止届出書などを準備

- 空き家のある市区町村の役所で「被相続人居住用家屋等確認書」の交付を申請する

- 被相続人居住用家屋等確認書の交付を受ける

- 被相続人居住用家屋等確認書などの必要書類を添えて現在住んでいる居住地で確定申告を行なう

それぞれ解説していきます。

電気・ガスの使用停止証明書や、水道の使用廃止届出書などを準備

空き家の適用要件である「相続から売却までずっと空き家であったこと」を証明する為に、電気・ガスを使用していなかった証明書や、水道の使用廃止届出書が必要です。

電気の使用廃止証明書と・ガスの閉栓証明書は利用していた電気会社・ガス会社のホームページから証明書発行申込書を印刷し、必要書類(住民票の写しなど)を添えて会社へ郵送することで、取得できます。

なお、東京ガスの場合は、以下のページから証明書発行申込書の印刷が可能です。

水道の使用廃止届出書は各市町村のホームページからダウンロード可能です。インターネットで「空き家のある市町村 水道 使用廃止届出書」で検索してみてください。たとえば「さいたま市 水道 使用廃止届出書」で検索すると、以下のように検索トップに「さいたま市の水道の使用開始・中止の届出について」のページが出てきます。

管轄の市区町村に「被相続人居住用家屋等確認書」の交付を申請する

空き家の所在地の市区町村の役所で「被相続人居住用家屋等確認書」の交付を申請します。

「被相続人居住用家屋等確認書」は空き家3000万控除の対象となる空き家に該当することを証明する書類で、譲渡所得の確定申告の際に提出が必要となります。

「被相続人居住用家屋等確認書」の申請には下記の書類が必要です。

- 対象の物件の売買契約書の写しなど

- 被相続人の住民票の除票(死亡等により住民登録が削除された住民票)の写し

- 被相続人居住用家屋の解体時又は譲渡時の相続人全員分の住民票の写し

- 家屋取壊し後の被相続人居住用家屋の閉鎖事項証明書の写しなど

この他にも被相続人が老人ホームに入居していた場合などは「要介護認定などを確認できる書類」が必要となります。

被相続人居住用家屋等確認書の交付を受け、確定申告を行う

前節でお伝えした提出書類に不備がなければ1週間程度で被相続人居住用家屋等確認書が交付されます。この確認書を、空き家を売却した翌年の確定申告時に提出します。

なお、空き家3000万円控除についてより詳しく知りたい方は以下の記事をご確認ください。

特定の居住用財産の買換えの特例

「特定の居住用財産の買換えの特例」は不動産を売却し、その後、新たにマイホームを買い換えた場合に適用される特例です。正確には、売却した家(旧家)の売却金額より、新たに購入した家(新居)の購入金額が大きかった場合に適用できます。

特例が適用されると、旧家の譲渡所得の課税を、将来新居を売却する際まで繰り延べることができます。将来新居を売却する際に新居の譲渡所得と旧家の譲渡所得が合わせて課税されることになります。

つまり最終的には旧家の譲渡所得税も支払わなくてはならないのですが、さしあたり、旧家を売却したタイミングでの支払いは免除されるということです。

特例の適用を受けるには「売却する家(旧家)」・「購入する家(新居)」それぞれに条件が設けられていますので、それぞれ詳しく解説していきます。

売却する家(旧家)の6つの条件

特例の適用を受けるには、売却する家が5つの条件を満たす必要があります。

【条件1】居住年数が10年以上であること

特例の適用を受けるには、売却する家は、10年以上所有者が居住していた家であることが条件です。居住年数は取得(購入)した日から10年ではなく、取得してから何回1月1日を迎えたかで決まります。

たとえば、2013年4月1日に取得した家の場合、2023年1月1日以降に売却すれば10年以上とみなされるというわけです。

また、居住年数は連続で住んでいる必要はなく、通算で10年であれば構いません。たとえば、単身赴任などで1年家を空けていた場合、その1年も居住年数としてカウントされます。

【条件2】転居している場合、後3年以内で売却すること

売却する家から所有者が転居している場合でも、転居から3年以内に売却すれば特例が適用されます。たとえば、家を売りに出している間、別の場所に仮住まいしている場合もあると思います。そうした場合でも、転居してから3年以内に売却できれば特例が適用されるということです。

ただし、家の売却には時間がかかります。なぜならまず買手を探さなくてはいけないからです。通常、不動産業者に売却を依頼した場合、買手を見つけるだけでも3ヶ月から半年かかります。特ににこの特例が適用される家は築10年以上の家ですから、それなりに老朽化していると考えられるため、買手が見つかるのに半年以上かかる可能性も充分あります。

もし、家がなかなか売れない、もしくは3年以内に売れるか不安という方は、弊社、株式会社Albalinkへご相談ください。弊社は、空き家や中古物件の買取に強い不動産買取専門業者です。ですから、一般の個人にはなかなか売れないような状態の物件でもスピーディーに買い取らせていただけます。

>>【築10年以上でも問題なく買い取れます!】まずは無料相談をご利用ください!

【条件3】家屋と敷地・借地権両方を売却すること

旧家を売却する際は、家と土地、あるいは借地権をセットで売却する必要があります。家だけ、土地だけの売却では特例は適用されないということです。それは理解できても、借地権というのが何のことかわからない方もいると思いますので、軽く説明します。

まず、借地権の「借地」とは地主から借りている土地のことで、土地を借りている方を借地人と呼びます。そして、この借地人が土地の所有者である地主へ地代を支払う代わりに借地上に建物を建てることができる権利を「借地権」といいます。

では、今回の条件である、借地権のみの売却は認められていないとはどういうことかというと、借地権によって建てられた家と、家が建っている土地をセットで売る必要があるということです。

なお、借地権についての詳しい解説は以下の記事を参照ください。

【条件4】国内の不動産であること

特例が適用されるのは、売却する家が国内にある場合のみです(この条件は、購入する家にも当てはまります)。ですから、家を売却して海外へ移住するつもりの方は、この特例は使えないので注意が必要です。

【条件5】売却代金が1億円以下であること

この条件に関しては、先ほどの空き家3000万控除と同様、通常、家の売却価格が1億円を超えることはほとんどないため、あまり気にしなくて大丈夫です。

不動産投資目的での売却では売却価格が1億を超える場合もありますが、そもそも投資目的での買い替えにはこの特例は適用されません。

【条件6】他の特例を受けていない

この特例は、前述した3,000万円特別控除や10年超所有軽減税率の特例と併用することはできません。同じ年に併用できないだけでなく、過去2年以内に他の特例を使用した場合も、適用を受けられないため、注意してください。

購入する家(新居)の4つの条件

次に購入する家の条件について解説します。特例の適用を受けるには、前節の売却する家の条件を満たすだけでなく、購入する家についても次節以降で述べる4つの条件を満たす必要があります。

【条件1】旧家を売却した翌年の12月31日までに購入すること

新居は旧家を売却した翌年の12月31日までに購入しなくてはなりません。正確には旧家を売却した前年の1月1日から、翌年の12月31日までが期限となります。

つまり、仮に2023年4月1日に旧家を売却したとすると、2022年1月1日~2024年12月31日までの3年の間に新居を購入しなくてはいけないということです。

【条件2】床面積の制限

新居の床面積は、50平方メートル以上、500平方メートル以下であることが条件です。50平方メートルというと、約30畳で間取りにすると2LDK程度の広さなので、極端に狭い家でない限り問題ないはずです。

心配な場合は、登記簿謄本(土地建物の情報が記載されている公の帳簿)で、新居の床面積を確認しておきましょう。登記簿謄本は法務局に行けば土地や建物の所有者でなくても閲覧することができます。

【条件3】取得日の翌年12月31日まで居住

新居を取得(購入)したら、最低でも取得日の翌年12月31日まで居住しなくては、特例は適用されません。それより前に売却すると居住用ではなく投資目的など他の目的での購入だったとみなされるためです。

【条件4】中古住宅の場合の条件

新しく購入する家が中古住宅の場合、以下の条件を満たしている必要があります。

- 新築後25年以内

- 新耐震基準に適合

手続き方法

特例の適用を受けるには、旧家を売却した翌年に確定申告を行う際に、下記書類を税務署に提出して申請します。

- 住民票

- 旧家を売却した譲渡所得の内訳書

- 旧家の所有が10年を超えることを証明する書類(旧家の売買契約書・登記簿謄本など)

- 新居の面積を明らかにするもの(登記簿謄本など)

- 新居が耐火耐震建築物であることの証明書

(設計仕様書、設計図面、住宅などの性能を示すパンフレット・建築確認申請書など) - 旧家・新居の売買契約書の写し

これらの書類は特例の適用条件を満たしているか確認するために必要となります。不明点があれば税務署でも教えてもらえますが、事前に税理士など専門家に相談するのもよいでしょう(「不動産売却の税金に関する相談は「税理士」へ」参照)。

取得費加算特例

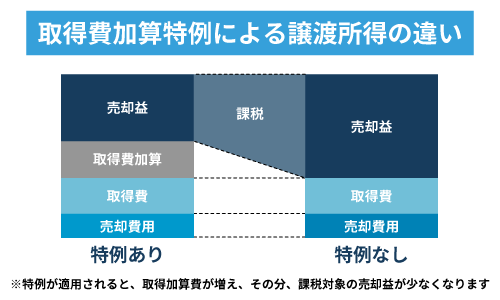

取得費加算特例は家屋(実家など)を相続し、相続税を支払ったあと、その家屋を売却した場合に、譲渡所得税を軽減できる特例です。具体的には、譲渡所得を求める際に使う取得費に相続税を加算できます。

譲渡所得は先述した通り、家屋の売却金額から家屋の取得費と諸経費を引くことで求められます。そのため、下の図を見てもらえばわかる通り、取得費が相続税の分だけ増えれば、その分、課税対象である譲渡所得が減るというわけです。

なお、取得費加算特例が適用される条件は以下の通りです。

- 相続や遺贈(遺言で特定の人に財産を贈ること)で財産を取得している

- 財産の取得者に相続税が課税されていること

- 相続開始から3年10ヶ月以内に売却している

なお、前節で解説した空き家3000万円控除との併用はできませんが、マイホーム3000万特例との併用は可能です。

手続き方法

特例を受けるには、確定申告時に下記の必要書類を添えて申請します。

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書【土地・建物用】)

不動産売却で税金がかからないケース

不動産売却で税金がかからないケースは以下の通りです。

- 利益(譲渡所得)が出なかった場合

- 特例や控除が適用された場合

- 相続で取得した被相続人の自宅を売却する場合

- 電子契約を活用した場合

売却額が取得費や譲渡費用を下回り、利益が出なければ、課税対象がないため譲渡所得税は発生しません。また、先述した特例を活用して利益が3,000万円以下となれば、譲渡所得税は非課税となります。

さらに、電子契約を活用すれば、印紙税が不要となりますが、登録免許税はいかなる場合も課税されます。

不動産売却の税金に関する相談は「税理士」へ

ここまで、不動産売却に関わる様々な税金や特例について解説してきました。ただ、税金に関わる手続きや申請を、そうしたことに慣れていない一般の方が自力で行うのは大変なだけでなく、申請ミスをしてしまう恐れがあります。

たとえば、もし申請書の記載を誤ると、せっかく必要書類を準備し、申請しても税務署から突き返されてしまい、再度作成する羽目になります。下手をすると、その間に申請期限を過ぎてしまうかもしれません。

また、この記事でもお伝えしましたが、税金を軽減できる特例は種類も多く、適用条件も複雑です。そのため、一般の方では適用可能な特例を見逃してしまう可能性があります。もし使える特例を見逃してしまと、特例を使えば払わずに済んだ税金を余計に払ってしまうことになります。

しかも、もし税金を余計に払ってしまったとしても、税務署は「多く支払っている」分には指摘や修正をしてくれません。

ですから、申請ミスによる二度手間や、特例の見逃しによる損をしないためにも、不動産売却に関わる税金の手続きなどは、税金の専門家である税理士に任せるのが安全で確実です。ただし、税理士に頼めば報酬を支払わなければいけないなど、デメリットもあります。

そこでこの章では、不動産売却に関わる税金の手続きを税理士に依頼するメリットとデメリットについて解説します。

税理士に任せるメリット4選

不動産売却に関わる税金の手続きを税理士に依頼するメリットは以下の4つです。

自分で申告書を作成する不安やミスがなくなる

税理士に依頼しないとなると自分で確定申告することになります。ただ、確定申告を行ったことがないと、申告書の書き間違いなどミスをする可能性が高くなります。

もし申告書にミスがあれば、先述した通り確定申告の期限内に再度提出しなくてはならず、余計に手間がかかります。また、もし申告漏れなどを税務署から指摘された場合、追納のリスクもあります。一方、税金のプロである税理士に任せればそのようなミスはまず起こらないため安心です。

確定申告を行う手間を省ける

確定申告は2/16~3/15の間に行う必要があります。しかし、あなたが会社員の場合、この時期は決算の時期と被り忙しいことも多いでしょう。そうした忙しい時期に必要書類を集め、申告書を作成し、確定申告を行うのは非常に大変です。

税理士に任せてしまえば、確定申告に必要な書類(譲渡所得の内訳書など)を税理士に渡せばあとは税理士が申告手続きを行ってくれます。

最も節税効果が高い特別や控除を適用してもらえる

この記事でもいくつか特例や控除を紹介しましたが、適用条件や併用できる特例、併用できない特例などを、全て自分で把握するのは困難です。また、どの特例を使うのが一番得なのかを自分で判断するのも手間がかかります。また判断したとしても、間違っている恐れもあります。

一方、税理士に任せれば、売却した家の状況などから適用できる特例、控除を選び出し、その中から最も節税効果が高いものを適用してもらえます。

様々な税に関わるの相談もできる

税理士は、税の専門家なので、税金に関わるあらゆる相談に乗ってくれます。たとえば親が亡くなり、実家やその他の遺産を相続したものの、相続税がどのくらいの額になるか心配な場合なども相談に乗ってもらえるでしょう。相続税を軽減できる特例などについても、教えてもらえるかもしれません。

なお、税理士に聞くより手っ取り早く相続税の求め方や、適用できる特例などを知りたい方は、こちらの記事をご確認ください。相続税について、詳しく解説しています。

税理士に任せるデメリット

税理士に不動産売却に関する税金の手続きを任せるデメリットは以下の2つです。

税理士への報酬支払が必要

税理士に税金に関わる何かしらの手続きを頼んだ場合、当然報酬の支払いが発生します。たとえば、確定申告の依頼をした場合の報酬額は、譲渡所得の額によって変動しますが、1件あたり平均10万円前後かかります。

税金以外のことには対応できない

税理士は、税の専門家ではありますが、不動産業者ではないため、不動産売却の全てに精通しているわけではありません。当然ですが、不動産売却の実務も行えません。

ですから、不動産の売却を考えているのであれば、税理士と連携している不動産業者に相談することをお勧めします。なぜなら、そうすれば、不動産の売却のことも税金のこともワンストップで対応してもらえるからです。

弊社、株式会社Albalinkも多くの仕業の方と連携しています。また、弊社は不動産買取業者なので、買手を探す必要がない分、スピーディーな売却が可能です。

「不動産の売却に時間をかけたくない」・「税金のこともワンストップで対応してもらいたい」という方はぜひ弊社にご相談ください。

ちなみに、「不動産買取業者って何?ふつうの不動産業者とどう違うの?」と思った方はこちらの記事をご確認ください。不動産買取業者について、わかりやすく解説しています。

譲渡所得が発生したらふるさと納税を活用するのも手

不動産を売却し、譲渡所得が発生したら、ふるさと納税で寄付を行い、返礼品をもらうのも手です。

自分が応援したい自治体に寄付をすることで、寄付した分、所得税が控除される制度

また、寄付した自治体から寄付のお礼としてその地域の特産品などの返礼品がもらえる

上記のふるさと納税の説明に「寄付した分、所得税が控除される」とありますが、正確には、寄付した金額から2千円を引いた額が控除されます。イメージとしては、本来税金として収めるところを、代わりに寄付を行うという感じです。

また、一般的に返礼品は寄付額が増えるにつれて豪華になります。しかし、寄付できる額は所得に応じて上限が設けられています。つまり、所得が多ければ多いほど、寄付できる額も大きくなるわけです。

ですから、譲渡所得で所得が増えたタイミングで寄付すれば、通常時に寄付するより寄付できる額が大きくなり、その分、豪華な返礼品をもらうことができます。

まとめ

この記事では、不動産売却に関わる税金について、どのような税金がかかどのタイミングで課税されるのか、計算方法や、収め方なども含めて解説しました。また、税金を控除する特例についても、適用要件や必要書類など詳しく紹介しました。

しかし、記事本文でもお伝えした通り、不動産売却に関わる税金の手続きを全て自力で行うのは非常に手間と時間がかかります。なぜなら、手続きに必要な書類を漏れなく集め、慣れない申請書の作成などをミスなく期限内に終えなくてはならないからです。

もちろん、税金のプロである税理士に任せればそうした手間はかかりませんが、決して安くはない報酬の支払いが必要です。しかも、税理士は不動産売買の全てに精通しているわけではないため、税金以外の疑問には対応できません。

そこで、不動産売却のことも税金のことも解決できる一番賢い方法は、税理士などと連携している不動産業者に売却を依頼することです。そうすれば売却から税金のことまでワンストップで対応してもらえます。

弊社、株式会社Albalinkも多くの仕業の方と連携している専門の不動産買取業者です。ですから弊社にお任せいただければ、一般の個人には売れにくい築年数が経った中古物件などもスムーズに売却でき、その後の税金などの相談にも対応させていただくことができます。

もしかしたら、「本当にそんなに簡単に築年数が経った中古物件を買いとれるの?」と疑問に思う方がいるかもしれません。しかし実際、弊社は年間600件以上(※2023年1月~10月の実績)の買取実績があり、中には下記のように10年以上放置された空き家を700万円で買い取ったこともあります。

不動産の売却も税金のこともまとめて任せたいなら、ぜひ一度弊社株式会社Albalinkにご相談ください。

相談・査定はこちら

相談・査定はこちら