連名で借り入れできる住宅ローンの形態は3つ

夫婦が共同で借り入れできる住宅ローンの種類は、以下の3つです。

住宅ローンの契約形態によって団体信用生命保険(団信)の加入対象者は異なるため、借り入れ前にそれぞれのローンの特徴を押さえておきましょう。

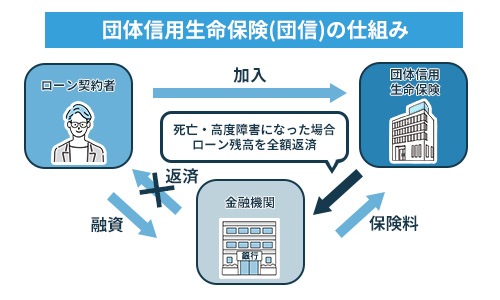

保険加入者が死亡、もしくは高度障害を負った際に住宅ローンの残債が保険金で弁済される保険

ここでは、「連帯債務」「連帯保証」「ペアローン」の特徴について詳しく解説します。

なお、各住宅ローンの契約形態の特徴については、以下の表をご参照ください。

| 収入合算型(連帯債務) | 収入合算(連帯保証) | ペアローン | |

|---|---|---|---|

| 契約者 | どちらか一方 | どちらか一方 | 夫婦それぞれ |

| 住宅ローン控除 | 夫婦で利用可能 | 債務者のみ利用可能 | 夫婦で利用可能 |

| 団体信用生命保険加入者 | 債務者のみ(フラット35は夫婦で加入可能) | 債務者のみ | 夫婦それぞれ |

| 名義 | 共有名義 | 単独名義 | 共有名義 |

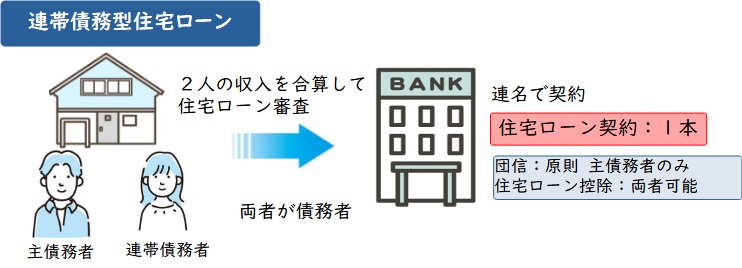

連帯債務型

連帯債務とは、夫婦の収入を合算して1本の住宅ローンを借りる方法です。

夫婦のうちどちらかが「主債務者」、もう一方が「連帯債務者」となり、それぞれが借り入れ額全体に対する返済の義務を負います。仮に離婚をしたとしても、それぞれの返済義務はなくなりません。

連帯債務型の住宅ローンを組む場合、購入する不動産は夫婦の出資割合に応じて共有名義にする形が一般的です。

たとえば、2,000万円の住宅を購入する際に夫が1,500万円、妻が500万円のローンを組む場合は、それぞれの持分割合が「3:1」となるように登記する必要があります。

もし負担割合と持分割合が異なる場合は、贈与を見なされて贈与税が課される恐れがあるため、注意が必要です。

たとえば、上記の例で夫と妻の持分割合を「1:1」として登記したとします。

本来であれば、持分割合を1:1で登記するためには夫と妻がそれぞれ1,000万円ずつ出資しなければなりません。

そのため、このケースでは夫が妻に500万円贈与したと見なされてしまうのです。不要な税金を納めずに済むよう、負担割合と持分割合は同じにするとよいでしょう。

また、連帯債務型の特徴として、夫婦それぞれが返済の負担割合に応じた住宅ローン控除を利用できる点が挙げられます。

年末時点における住宅ローン残高の0.7%が最長13年にわたって所得税・住民税から控除されるので、相当の節税につながるでしょう。

ただし、団信に加入できるのは「主債務者」のみです。

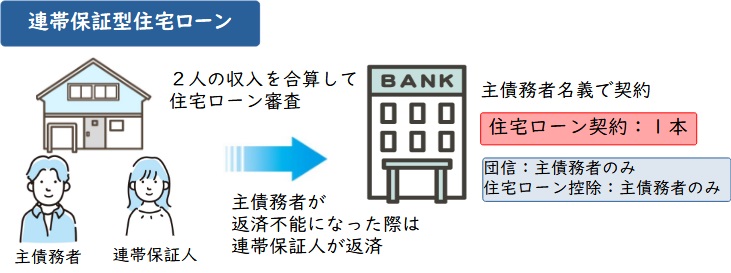

連帯保証型

連帯保証型は、夫婦のどちらかが債務者となって1本の住宅ローンを借りる方法です。

もう一方は「連帯保証人」となり、債務者が返済不能に陥ったときに限り返済する義務を負います。

連帯債務型と同様、夫婦の収入を合算してローンを組むことが可能ですが、住宅ローン控除は債務者のみしか受けられません。

夫婦の収入を合算しているとはいえ、連帯保証人は対象外です。団体信用生命保険に加入できるのも債務者のみです。

また、連帯債務型とは異なり、連帯保証型の住宅ローンを組んで不動産を購入した場合は債務者の単独名義となります。

ただ、債務者が亡くなったときには保険金でローンを完済できるため、連帯保証人が債務を負う必要は実質ありません。そのため、以降は連帯保証型を除外して解説していきます。

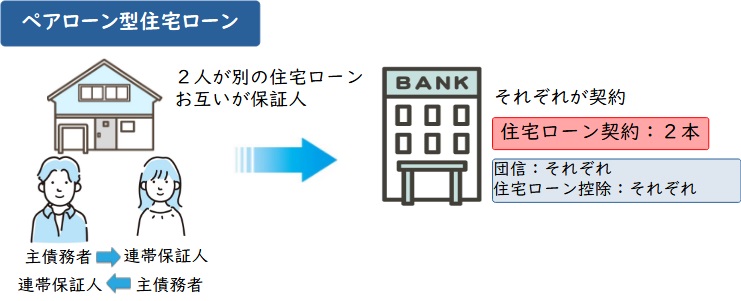

ペアローン型

ここまで解説してきた連帯債務型、連帯保証型はともに住宅ローンの借り入れ本数が1本である点が特徴です。

それに対してペアローン型は夫婦がそれぞれ住宅ローンを組む形態で、借り入れ本数は「2本」となります。

夫婦が別々の住宅ローンを組む形態のため、それぞれが返済義務を負うのは自分名義のローンのみです。

ただし、互いが相手のローンの連帯保証人となる必要があるため、夫婦のどちらかが返済不能に陥ったときには、もう一方に返済義務が生じます。

ペアローン型のメリットは、夫婦それぞれが住宅ローン控除を利用できる点にあります。夫婦がともに団体信用生命保険に加入できるところも大きなメリットといえるでしょう。

また、ペアローン型の住宅ローンを組んで不動産を購入したときは、それぞれの負担割合に応じて共有名義にする必要があります。互いに1,000万円のローンを組んで2,000万円の家を購入した場合は、持分割合が「1:1」となるように登記します。

夫婦共有名義の片方が死亡したときにローンが残るか

前述の通り、夫婦共有名義の住宅ローンを組んでいて配偶者が亡くなったときにローンが残るかどうかは、契約形態によって異なります。

故人の負債は相続人に継承されるため、ローンが残ってしまうと遺族にとって大きな負担となりかねません。

相続時のリスクを避けるためにも、遺族に残債の支払い義務が生じるのはどのようなケースなのかを把握しておきましょう。

ここでは、住宅ローンの共有名義人だった配偶者が亡くなった場合に支払い義務が生じるかどうかを、住宅ローンの契約形態別に解説します。

団信(団体信用生命保険)に加入しているかどうかが鍵となる

住宅ローンを借りるときは、団体信用生命保険への加入を求められるケースが一般的です。

団信に加入していたら加入者が死亡、もしくは高度障害を負ったときに保険金で住宅ローンの残債が完済されるため、残された家族はローンの返済を免除されるとともに、そのまま家に住み続けられます。

しかし債務者が団信に加入していなかったら、万が一のことが起きたとしても住宅ローンはそのまま残り、遺族は残債を返済し続けなければなりません。返済が困難なときには、思い出の詰まったマイホームを手放さなければならなくなる可能性もあるでしょう。

債務者が団信に加入しているかどうかが、死亡後に住宅ローンが残るかを左右します。

なお、現在や過去の健康状態によっては団信加入時の審査に落ちてしまう可能性がある点に注意しましょう。

持病など健康状態に不安を抱えている場合は、「ワイド団信」の利用を検討することをおすすめします。

ワイド団信であれば、持病がある場合でも加入できる可能性があります。ただし、通常の団信利用時よりも金利が上乗せされる点がデメリットです。

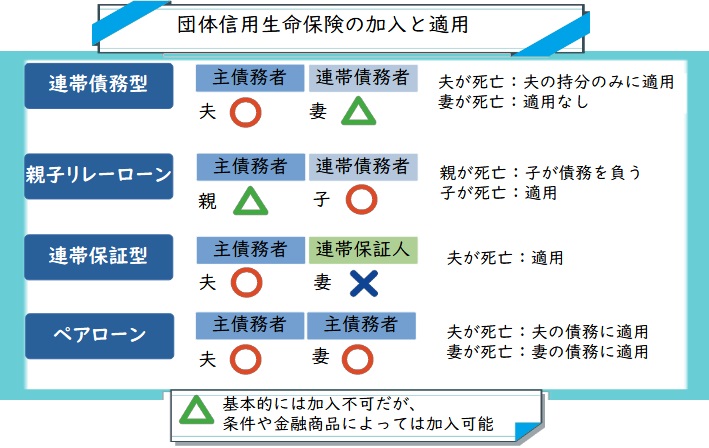

連帯債務の場合は原則1名の団信加入となる

前述のように、連帯債務型の住宅ローンの場合、団信に加入できるのは基本的に債務者のみであり、連帯債務者となる配偶者は加入できません。

債務者が亡くなった際には団信が適用され、ローン残債はゼロとなります。残された連帯債務者が住宅ローン残債を支払う必要はありません。

しかし、団信に加入していない連帯債務者が亡くなった場合には当然保険金は下りず、債務者は引き続き住宅ローンを返済し続ける必要があります。

たとえば、夫が債務者(団信に加入)、妻が連帯債務者(団信に未加入)となって3,000万円の住宅ローンを組んだケースで見ていきましょう。

連帯債務型では、債務者と連帯債務者がともに借り入れ額全体に対する支払い義務を負います。

しかし、団信に加入していない妻が亡くなってしまったときには残債が免除されないため、夫はひとりで残債を返済し続けなければなりません。

ただし、全期間固定金利型のフラット35を利用する場合は、夫婦がともに保障対象となる「夫婦連生団体信用生命保険」への加入が可能です。

夫婦連生団信に加入すれば、夫婦のどちらかが死亡、または高度障害を負った際に以降の返済が免除されるので、大きな安心につながります。借り入れ金利が年0.18%上乗せされるデメリットはありますが、検討の余地はあるといえるでしょう。

ペアローンだと債務者それぞれが加入できるが、片方の残債しか弁済されない

ペアローン型の住宅ローンは夫婦それぞれが債務者となる契約形態のため、夫婦ともに団信に加入できます。

しかし団信の適用対象となるのは、あくまでも名義人の住宅ローンのみです。

夫婦のどちらかに万が一のことが起こった場合に債務が免除されるのはひとり分のローンのみであり、残された配偶者のローンは引き続き返済していく必要があります。

たとえば3,000万円の家を購入する際に、夫が2,000万円、妻が1,000万円のペアローンを組んだとします。

もし夫が亡くなった場合には、夫分の2,000万円のローンに関しては団信によって返済が免除されます。しかし妻分の1,000万円のローンは残るため、その後も返済しなければならないのです。

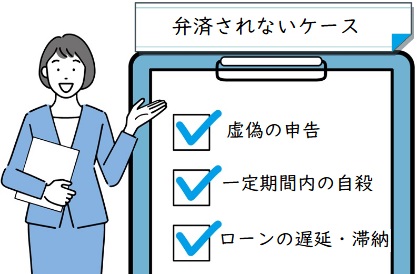

団信の弁済要件に満たさない場合もある

団信には免責事項が設定されており、ケースによっては保障の対象外となることがある点に注意が必要です。

債務が弁済されない主な要件には、以下のようなものがあります。

- 申し込み時に健康状態などについて虚偽の告知をおこなった

- 死因が自殺

- 故意に高度障害を患った

- 保障開始日前の傷害や疾病が原因で高度障害を患った

- 加入者が反社会的勢力に該当

免責事項は金融機関ごとに異なるため、団信へ加入する際はしっかりと確認しましょう。

ローンを滞納していると団信が失効している場合がある

団信の保険料を支払うのは、加入者ではなく金融機関です。

基本的に保険料は住宅ローンの金利に含まれているため、加入者が別途支払う必要はありません。つまり団信の加入者は、毎月住宅ローンを返済する際に、同時に保険料も支払っていることになります。

しかし住宅ローンを滞納してしまうと、金融機関も保険料の支払いを止めます。住宅ローンの滞納が長期間続けば団信が失効してしまう恐れがあるため、注意が必要です。

団信が失効したら、当然保険料は下りません。

ただし住宅ローンを滞納したからとはいえ、すぐに団信が失効してしまうわけではないため、やむを得ず返済が滞ってしまったときは金融機関や保険会社に連絡して加入状態を確かめることをおすすめします。

共有名義の片方が死亡した際にやることリスト【ローンが残らない場合】

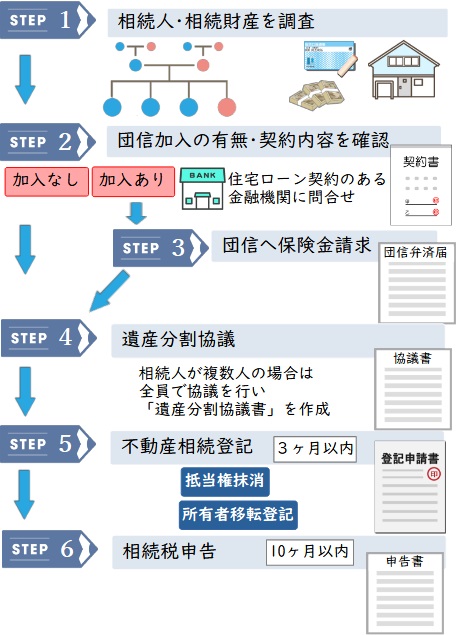

共有名義の住宅ローンを組んで配偶者が亡くなってしまった場合、いったいどのような手続きをすればよいのかが分からずに困っている方もいるのではないでしょうか。

住宅ローンの共有名義人だった配偶者が亡くなった際にやるべきことは、主に以下の3点です。

ここでは、それぞれの手続き内容について解説します。

保険金請求

住宅ローンの共有名義人だった配偶者が亡くなったとしても、自動的に団信が適用されるわけではありません。

保険金で住宅ローン残債を完済するためには金融機関に連絡をし、保険金を請求する手続きをする必要があります。

その際に必要な主な書類は、以下の表のとおりです。

| 書類名 | 取得先 |

|---|---|

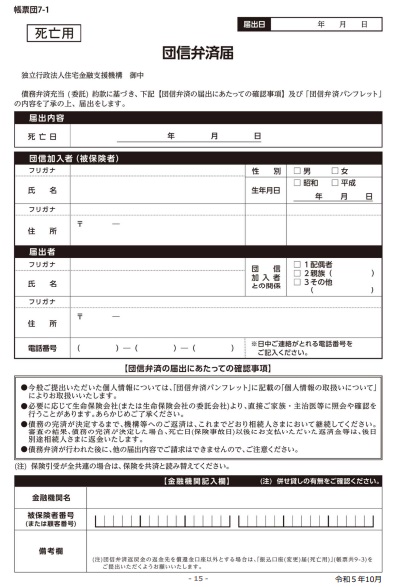

| 団信弁済届(死亡用) | 借り入れ先の金融機関 |

| 死亡証明書 | 死亡届を提出した自治体の窓口 |

| 団信加入者の住民票 | 自治体の窓口 |

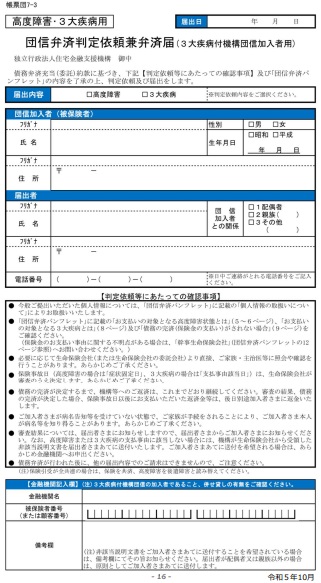

団信の弁済届は「死亡用」と「高度障害用」に分かれているため用途に応じて使い分けましょう。

-

- 団信弁済届(死亡用)

-

- 団信弁済届(高度障害用)

必要書類を提出し、保険会社による審査がおこなわれ、問題ないと判断された場合は保険金が支払われます。

審査結果が出るまでにかかる期間(約1~2か月)は、相続人が住宅ローンを支払い続ける義務があります。

なお、保険金が下りる場合、債務者の死亡後に支払った分の金額はきちんと返還されます。

金融機関に連絡

無事に保険金が下りてローンの残債が完済された場合は、金融機関から完済を証明する書類一式が送られてきます。

ただしこれで終わりというわけではなく、ローンを完済したあとは金融機関が不動産に設定している抵当権を抹消する手続きをおこなう必要があります。

住宅ローンを完済したら抵当権が自動的に抹消されるわけではない点に注意しましょう。

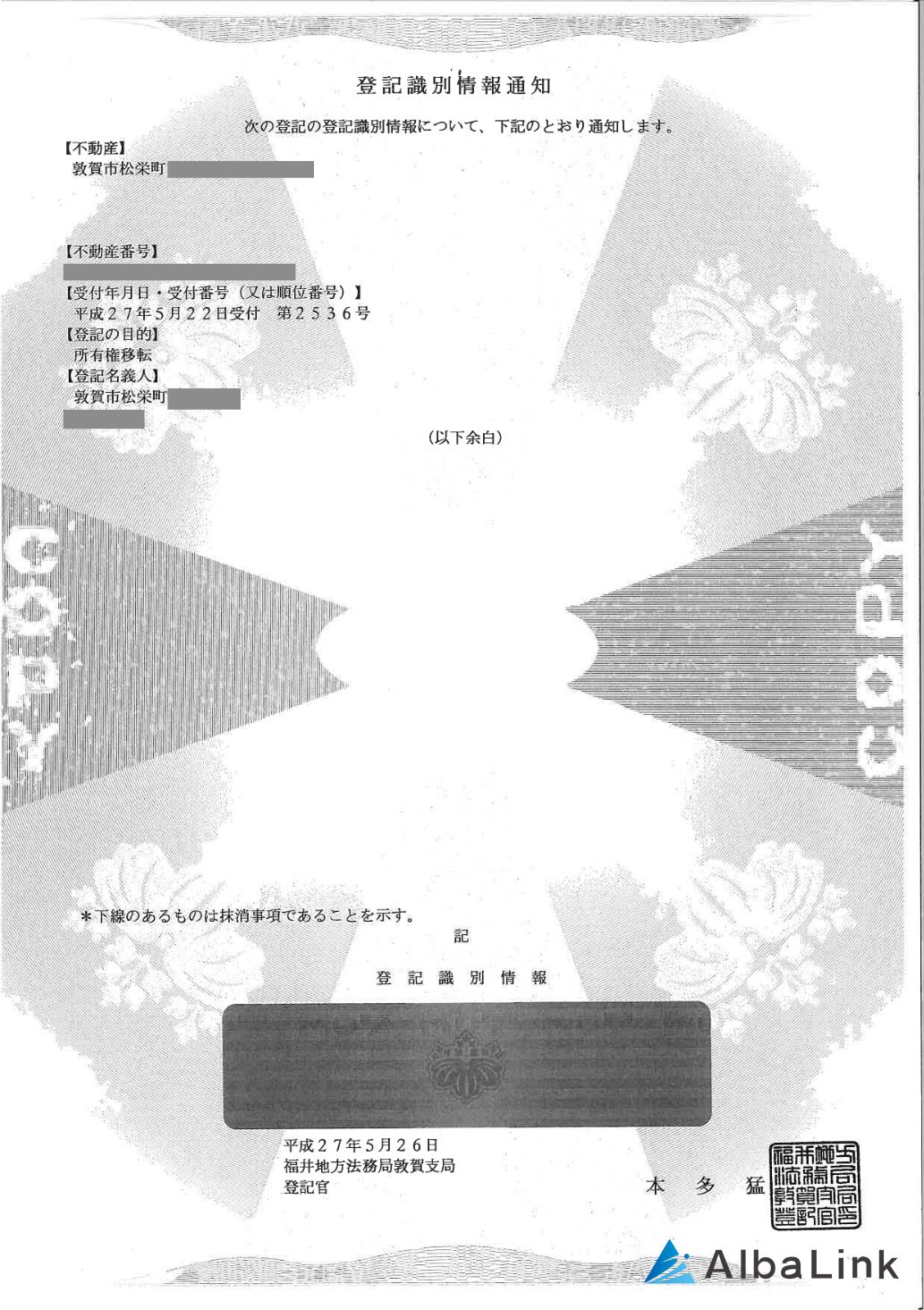

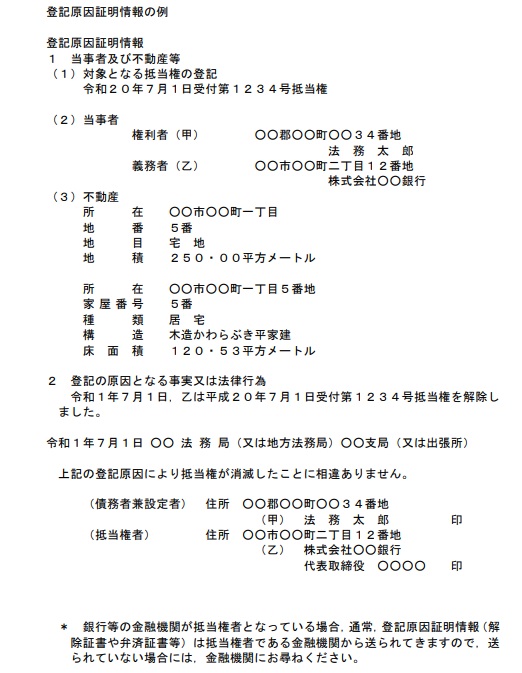

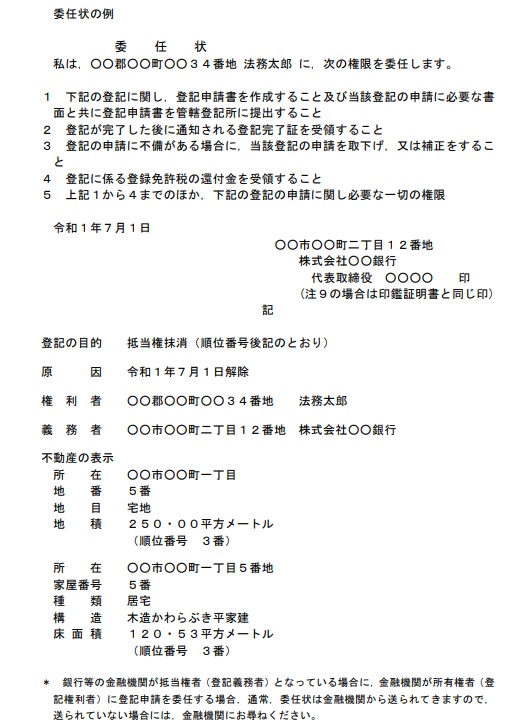

金融機関から送られてくる書類の中には、抵当権の抹消登記に必要な以下の書類も含まれています。

- 登記済権利証

- 抵当権解除証書

- 委任状

- 法人全部事項証明書

-

- 登記権利証(登記識別情報通知書)

-

- 抵当権解除証書サンプル

-

- 抵当権抹消:委任状サンプル

-

- 法人全部事項証明書サンプル

これらの書類を持って不動産の住所地を管轄する法務局へ行き、抵当抹消登記の手続きをおこないましょう。

また、団信の保険金が下りたとはいえ、ケースによっては債務が残ることもあります。

その場合は共有名義から単独名義へと変更する手続きが必要となるので、金融機関に連絡して対応を仰ぎましょう。

相続手続き

金融機関によっては、先に相続登記を求められることがあります。

相続登記とは、不動産の名義を故人から相続人へと変更する手続きのことです。

相続登記をおこなう流れは、以下のとおりです。

- 相続財産を特定する

- 被相続人の相続人を調査し、確定する

- 相続人が複数いる場合は遺産分割協議をおこない、遺産の分け方を決定する

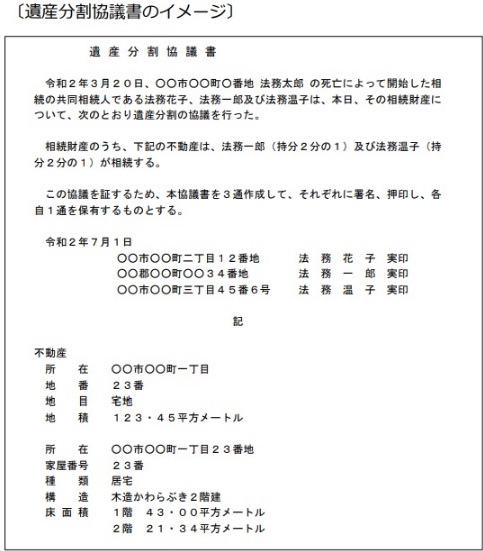

- 遺産分割協議書を作成する

- 法務局で相続登記をおこなう

相続登記をおこなう際に法務局へ提出する書類は以下のとおりです。

| 書類名 | 取得先 |

|---|---|

| 遺産分割協議書 | 自身で作成 |

| 相続人全員の印鑑証明書 | 各相続人の住所地を管轄する自治体 |

| 被相続人の出生時から死亡時までの戸籍謄本 | 被相続人の本籍地を管轄する自治体 |

| 被相続人の住民票除票 | 被相続人の最後の住所地を管轄する自治体 |

| 相続人全員の戸籍謄本 | 各相続人の本籍地を管轄する自治体 |

| 固定資産評価証明書 | 不動産の住所地を管轄する自治体 |

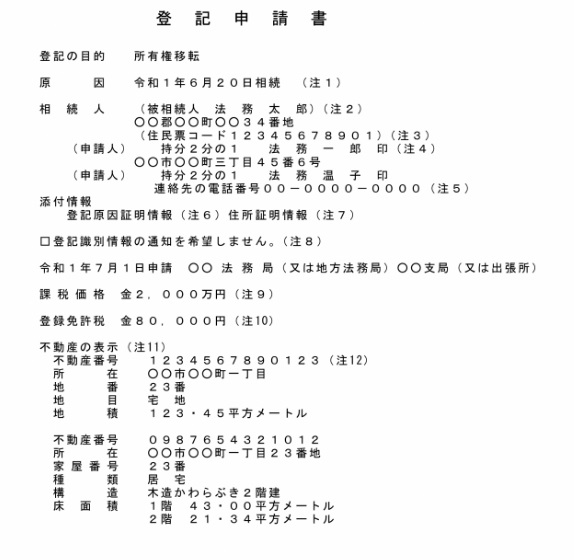

| 相続登記申請書 | 法務局 |

| 登記事項証明書 | 法務局 |

固定資産評価証明書サンプル

-

- 所有権移転登記(相続)サンプル

そのほか、死亡診断書の取得や死亡届の提出、年金受給停止の手続き、住民票の抹消届、世帯主の変更届、相続の承認または放棄、相続税の申告など、やらなければならないことは実に多岐にわたります。期限が定められているものから優先的に対処する必要があります。

なお、相続登記は専門の司法書士・弁護士などに相談するのが賢明です。

相続人同士の遺産の分割で揉めたり、疎遠になっている相続人がいる等の場合は弁護士に、そうでない場合は司法書士に依頼しましょう。

共有名義トラブルが起きている場合でも専門の不動産買取業者に依頼すれば、自身の共有持分のみで高額で買い取ってくれる可能性があります。以下のボタンから金額を知ることが出来ますので気軽に相談してみましょう。

公式サイト:https://wakearipro.com

共有名義の片方が死亡した際にやることリスト【ローンが残り続ける場合】

前述の通り、連帯債務型の場合は、団信未加入者が亡くなっても残債はなくなりません。

ペアローンの場合も片方の債務がそのまま残ってしまいます。

配偶者が亡くなったことで世帯収入が激減してしまった結果、ローンの返済が厳しくなってしまうこともあるでしょう。

ローン債務が残って返済が厳しい場合は、以下の対処法を検討することをおすすめします。

それぞれの対処法について見ていきましょう。

借り換えを検討する

住宅ローンの借り換えとは、借り入れ先の金融機関とは別の金融機関で新たにローンを組み直すことです。

借り入れ時と比較して金利が低くなっている場合は、借り換えをすることでローンの総返済額を減らせる可能性があります。

ただし、借り換えの際には再度金融機関の審査を受けなければなりません。

共有名義の住宅ローンの場合は夫婦2人分の返済能力を前提としているため、配偶者のみの属性では借り換えを断られてしまうこともあります。

とくに多いのは、夫の信用力で借り入れていた債務を、経済力の低い妻では借り換えられないというケースです。

また、直近5年ほどは低金利が続いていましたが、近年は金利が少しずつ上がっている傾向にあり、借り換えをしたとしてもそこまで大きなメリットを得られない可能性がある点に注意が必要です。

いずれにせよ借り換えを希望するのであれば、金融機関に一度相談してましょう。

最近は住み替えに対応した住宅ローンもある

家を売却しても住宅ローンが残ってしまう場合に利用できる融資に「住み替えローン」があります。

住み替えローンを利用すれば、住宅ローン残債と新居の購入費用を合わせて借りることが可能です。

配偶者が亡くなり、家が広すぎて持て余している場合は旧居を売却し、住み替えローンを利用してよりコンパクトな住まいへと住み替えるのもひとつの方法でしょう。

しかし、旧居の残債に加えて新居の購入費用の融資を受けるため、審査のハードルは高い傾向にあります。

また、旧居の売却と新居の購入を同時におこなう必要があるので、どうしてもスケジュールがタイトになりがちです。

なお、つなぎ融資を利用すれば、売却よりも新居の購入を先に進められます。

つなぎ融資とは、その名のとおり住宅ローンが実行されるまでの「つなぎ」として借りられる融資のことです。

住宅ローンが実行されるまでの期間は金利負担分のみを返済し、実行後はローンと合算して返済していく仕組みです。

しかし、通常の住宅ローンよりも金利が高いデメリットがあります。また、住宅ローンの借り入れ先と同じ金融機関で組まなければならず、利用できる金融機関が限定される点もデメリットです。

住み替えローンを希望する場合も、まずは債権者である金融機関に一度相談してみましょう。

売却する

自宅を売却し、その金額でローンを完済、もしくは少しでも減らして賃貸物件などに引っ越す方法も選択肢のひとつです。

ただし、原則として金融機関の抵当権が設定されている家は、住宅ローンを完済して抵当権を抹消しなければ売却できません。

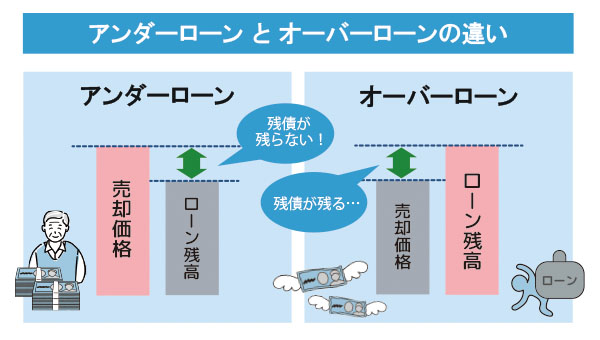

家の売却金額でローンを完済できる「アンダーローン」か、家を売却してもローンを完済できない「オーバーローン」かで売却方法は大きく異なる点に注意しましょう。

共有名義トラブルが起きている場合でも専門の不動産買取業者に依頼すれば、自身の共有持分のみで高額で買い取ってくれる可能性があります。以下のボタンから金額を知ることが出来ますので気軽に相談してみましょう。

公式サイト:https://wakearipro.com

アンダーローンかオーバーローンかで売却方法が異なる

アンダーローンとは、家の売却金額がローン残高を上回っている状態のことです。

それに対してオーバーローンは、家の売却金額がローン残高を下回っている状態を指します。

ただし、実際に売りに出してみなければ売却金額は分かりません。

そこでまずは、正確な住宅ローン残高を把握しましょう。その後、不動産会社の査定を受け、売却金額でローンを完済できるかどうかを確認することをおすすめします。

アンダーローンの場合は売却額でローン完済する

家の売却金額でローン残債を無理なく返済できそうであれば、売却に際して金融機関の許可はいりません。

不動産業者に売却を依頼し、買手を探してもらいましょう。

その後、売却金額でローンを完済し、抵当権を抹消して買手に物件を引き渡したら終了です。

オーバーローンの場合は金融機関と交渉して任意売却

家の売却金額でローン残債を完済できない場合は抵当権を抹消できないので、基本的には売却できません。

そのような場合は、不動産に抵当権を設定している金融機関の許可を得たうえで一般の買手を見つける売却方法(任意売却)が可能です。

ローンの返済が長期間滞ると、最終的には競売にかけられて強制的に売却されてしまいます。

ただし、競売では市場相場の50~70%ほどにしかならないため、ローンを完済できないどころか、債務が多く残ってしまいかねません。

そこで、競売にかけらける前に「任意売却」を行うことで、少しでも高く物件を売却し、少しでも多くの金額をローンの返済に充てられます。

債権者である金融機関の了承を得られれば一定期間抵当権を解除してもらえるので、通常の不動産同様、相場で売却することが可能です。

無事に一般の買手が見つかれば、売却金額でローンを完済できる可能性は十分あるでしょう。

ただし、当然のことながら抵当権を設定している金融機関の許可を得られなければ、任意売却という手法は用いられません。

スムーズに許可を得るためにも、任意売却に精通した不動産業者に間に入ってもらい、交渉してもらうことをおすすめします。

弊社Albalinkは、金融機関と交渉して、抵当権が設定された物件を買い取った実績が多数ございます。

「残債が残った状態で売却したいけど、金融機関との交渉に不安がある」

「とりあえず物件の査定金額を聞いて、売却するか考えたい」

そんな方はぜひ弊社にお気軽にご相談ください。

住宅ローンや抵当権付きの物件に精通したスタッフが、お客様の状況に合わせてアドバイスいたします。

>>【売主様が金融機関と交渉する必要は一切ナシ!】任意売却もお任せください

まとめ

連名で住宅ローンを組んだ共有者が亡くなってしまった際の対処法を解説しました。

住宅ローンの契約形態によって、団体信用生命保険(団信)の加入対象者は異なります。

団信の加入状況によっては、配偶者が亡くなった際にもう一方がその債務も負担しなければならなくなるおそれがあります。

万が一のときのリスクを回避するためにも、共有名義で住宅ローンを組んでいる片方が死亡したときにローンが残るかどうかについてを把握しておきましょう。

また、住宅ローンの共有名義人だった配偶者が亡くなっても団信は自動で適用されないので、保険金を受け取るためにも金融機関に連絡を入れ、必要な諸手続きを行う必要があります。

保険金でローンを完済できず、世帯収入も減ってしまって返済が厳しいときは、家の売却を視野に入れることも選択肢のひとつです。

売却金額でローン残債が完済できないときでも、金融機関の了承を得られれば任意売却が可能です。

任意売却が認められれば相場に近い価格で売却できるので、少しでも残債を減らすためにも、任意売却に詳しい不動産業者に依頼して金融機関との交渉にあたってもらうとよいでしょう。

弊社AlbaLink(アルバリンク)では、これまでに数多くの任意売却物件を取り扱ってまいりました。

「任意売却をしたいが、どうしたらよいのかが分からない」

「住宅ローン残債のある共有名義の家を売却できずに困っている」といった方は、ぜひ弊社にお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら