共有名義となるローンの契約は3種類

共有名義となるローンの契約形態には「連帯債務」「連帯保証」「ペアローン」の3種類があり、どのローン契約が適しているかは、将来設計や世帯収入によって異なります。

それぞれの概要は以下の表のとおりです。

| 住宅ローン 契約 |

融資 限度額 |

住宅ローン 控除 |

住宅ローン 借り換え審査 |

団信 加入者 |

|

|---|---|---|---|---|---|

| 連帯債務 | 主たる名義人のみ | 収入を合算 | 債務の持分に受けられる | 主たる名義人のみ | それぞれ加入できるものもある |

| 連帯保証 | 主たる名義人のみ | 収入を合算 | 主たる名義人のみ | 主たる名義人のみ | 主たる名義人のみ |

| ペアローン | それぞれ | 各々の収入 | それぞれのローンに受けられる | それぞれ | それぞれ |

共有名義人の片方が亡くなった際の対処法にも影響するため、それぞれの特徴をしっかりと把握しておきましょう。

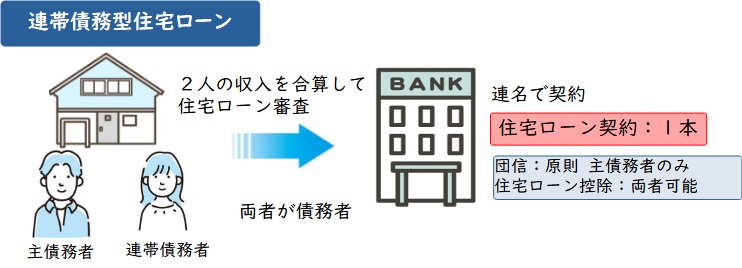

連帯債務

不動産が共有名義となるローン契約の種類の1つ目は「連帯債務」です。

連帯債務では、1つのローンを契約者と連帯債務者の2名の共有名義で契約することになります。

ローン契約の金額分担の割合は、一定の基準が定められているわけではありません。

連帯債務でローンをくんだ場合、共有名義人同士の取り決めによってそれぞれの共有名義者の持分に対する返済義務を負担することになるのです。

連帯債務での融資額は、主たる債務者と連帯債務者の収入を合算して融資の上限が決まるため、単独で契約するより多額のローンを組めるようになります。

一般的に、支払いの際は主たる債務者の口座から引き落とされますが、連帯債務者も同等の返済義務を負うため金融機関はどちらにでも請求可能です。

また、連帯債務でローン契約をした場合、所得税の住宅ローン控除が共有名義人2人ともが受けられるのもメリットです。

なお、控除額はローンを負担する割合によって異なるので、控除を受ける際には契約した金融機関に確認してみましょう。

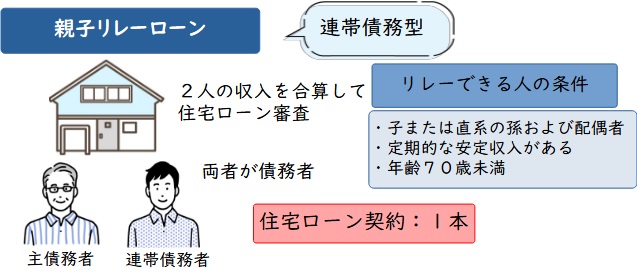

親子リレーローン

「親子リレーローン」とは親子などの親族関係にある人が連帯で契約を結ぶ住宅ローンであり、連帯債務の一種です。

ローンの残債は、リレーのように将来的に共同名義者である子供へとバトンタッチされます。

契約者本人の収入が少なくて単独で契約できない場合や高齢でローンを組めないケースにも対応可能です。

親子リレーローンの連帯債務者となるためには、原則として次の要件をすべて満たさなくてはなりません。

- 契約者本人の子供または直系の孫およびその配偶者

- 定期的かつ安定した収入がある人

- 年齢が70歳未満の人

- ローン契約の連帯債務者となる人

参照元:親子リレー返済|長期固定金利住宅ローン【フラット35】

なお、当初の後継者以外は親子リレーローンの連帯債務者にはなれません。

また、保険会社によっては、ほかの要件を満たせば70歳以上でも親子リレーローンを組める場合もあります。

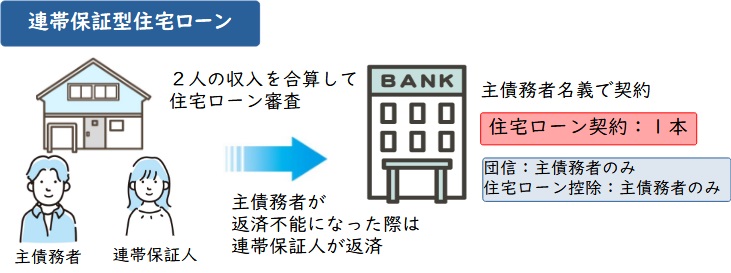

連帯保証

不動産が共有名義となるローン契約の種類の2つ目は「連帯保証」です。

連帯保証では、一方が「主たる債務者」となり、もう一方が「連帯保証人」となってローン契約を締結します。

融資の上限額は2人分の収入を合算して決められるため、連帯債務と同様に1人より多額のローンを組めるのがメリットです。

連帯保証では、連帯債務とは異なり主たる債務者が返済不可能になったときのみもう一方に返済義務が生じます。

なお、一部の金融機関では収入の合算ができない場合もあるので事前に確認するようにしてください。

また、連帯保証では住宅ローン控除が受けられるのは原則として主たる債務者のみです。

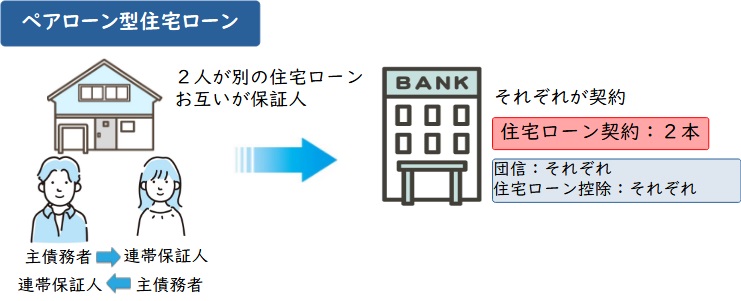

ペアローン

不動産が共有名義となるローン契約の種類の3つ目は「ペアローン」です。

ペアローンでは、購入した不動産に対しそれぞれ別個のローンを組むことになります。

融資の上限額は、ローン契約をした各々の収入に基づいて決定するのが一般的です。

また、ペアローンは異なるローン契約を組み合わせているので、契約した本人が主たる債務者であり当然2名とも返済義務を負うことになります。

つまり、ペアローンでは各々がお互いのローンの連帯保証人になるという仕組みなのです。

ペアローンで不動産を購入した場合、それぞれのローンに対して住宅控除が受けられます。

住宅ローンの共有名義人が死亡した後の返済が残るかどうか

住宅ローンの共有名義人が死亡した後、返済が残るかどうかは団信への加入状況によって異なります。

基本的に、団信に加入していれば債務は弁済されますが、返済が残るケースもあります。

また、団信による保障を受けるためには、支払い事由に合致し、契約が有効でなければなりません。

ここからは、以下3項目に分けて、共有名義人の死亡後の住宅ローンがどうなるのかを解説していきます。

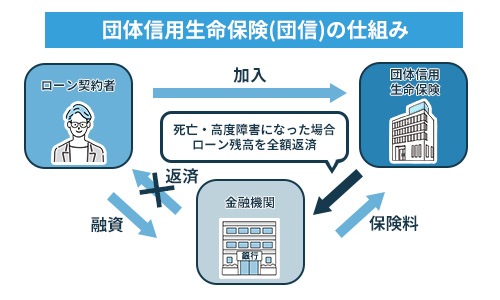

団信に加入していると債務が弁済される

「団信」とは「団体信用生命保険」の略称であり、加入者が死亡したり返済不能になるほどの重度障害を負った際などに弁済してもらえる保険制度です。

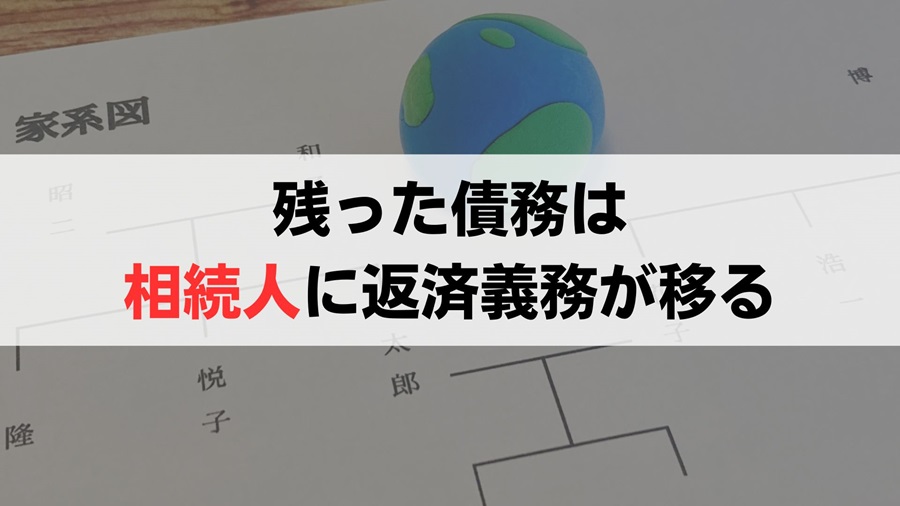

通常であれば、債務者が死亡した場合にはローンも相続人へと引き継がれます。

このとき団信に入っていれば、返済不能になった際でも保険会社からローン返済先に直接支払われるため、住宅ローンが残りません。

団信は住宅ローン契約の際に同時加入することが一般的であり、義務になっている場合も多いでしょう。

また、ガンや心筋梗塞、脳卒中など各種疾病特約を付けられる団信もあります。

団信の加入には審査があるため、過去の病歴や現在の健康状態によっては入れない可能性があることに注意してください。

なお、加入条件が通常のものより緩和されている「ワイド団信」などもありますが、金利が高く設定されているものが多いでしょう。

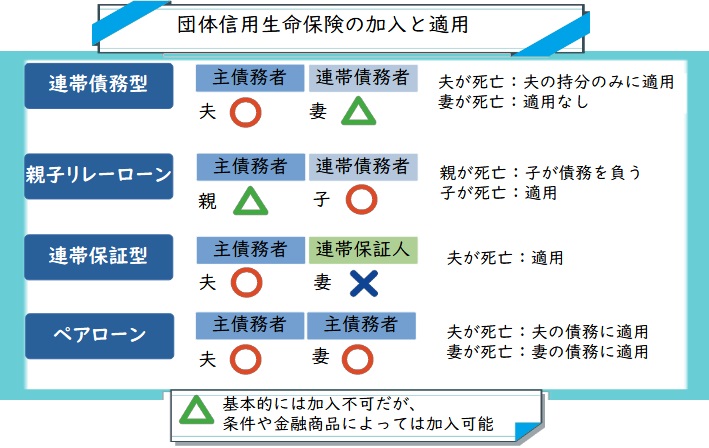

団信は、連帯債務・ペアローンによって債務の負担や誰が加入できるのかなどが異なります。

連帯保証では、連帯保証人はあくまでも主たる債務者の代理人のため、団信に入れるのは主たる債務者に限定されているのが特徴です。

このため、契約者本人が死亡した際にはメリットが大きいといえますが、連帯保証人が死亡しても団信のメリットはあまりないでしょう。

連帯債務またはペアローンの契約では、共同名義人と生涯設計を話し合い、合意のうえで決める必要があります。

「連帯債務」と「ペアローン」に関しては、それぞれのケースに分けて説明していきます。

連帯債務の場合

連帯債務の場合、原則として団信に加入できるのは主たる債務者のみです。

このため、夫が団信に加入している場合、連帯債務者である妻が亡くなっても債務は残ります。

とはいえ、住宅金融支援機構「フラット35」の夫婦連生団体信用生命保険などは、連帯債務者も加入できるようになっています。

主たる債務者と連帯債務者の同時加入だと、どちらか一方が亡くなった際は債務を負担する義務が免除されるのがメリットです。

しかし、団信の同時加入は金利が高くなるものが多く、返済額が増えるおそれがあるので注意しましょう。

夫婦連生団体信用生命保険よりも、夫婦それぞれの生命保険を見直し死亡保障を充実させた方が掛け金の負担が安いケースがあります。

一方、親子リレーローンの場合は、団信に加入することが契約条件になっているものが少なくありません。

一般的に、団信には連帯債務者である子どもが加入することになります。

子どもは親よりも死亡などのリスクが低いと考えられるため、事実上の債務負担者と見なされるからです。

親も団信に加入できれば、親の死亡と同時に債務が全額免除になります。

しかし、親は健康上の理由から団信に加入できないケースも珍しくありません。

実質、子供のみが団信に入り、連帯債務者である親が亡くなった後は残債が子どもにすべて引き継がれるケースがほとんどです。

ペアローンの場合

ペアローンは共有名義人が分離した別々のローンを組んでいるため、団信もそれぞれの契約者が加入可能です。

ただ、団信がカバーするのは各々に発生する債務のみという点に注意が必要です。

どちらか片方が死亡や障害によって支払えなくなった際、亡くなった方の債務は弁済してもらえますが、もう片方の債務は当然残ります。

この場合も、夫婦お互いどちらかが亡くなった場合に、残る債務の分も死亡保険で完済できるできるように生命保険の見直しをしておくべきでしょう。

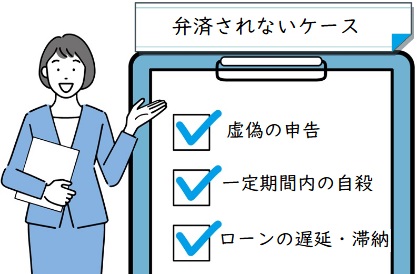

団信の支払い事由に合致しないと弁済されない

団信に入っていればすべての債務を弁済してもらえるわけではなく、支払い事由に合致しているケースでないと保障してもらえません。

弁済対象外となるのは次のようなケースです。

- 契約時に申告した内容に虚偽がある

- 契約後、一定の期間内に加入者が自殺した

上記のケースでは、事実が判明したら契約内容は失効し、全債務を相続人が負担しなければなりません。

また、三大疾病保障型団信(がん、急性心筋梗塞、脳卒中)の場合、特に急性心筋梗塞、脳卒中のふたつは団信適用になる条件が厳しく設定されていることに注意が必要です。

せっかく高い上乗せ金利を支払っていたのに、発症しても適用にならないこともありえます。

団信の保険契約が失効している場合もある

団信は、住宅ローンの支払いが遅延・滞納した履歴があると失効している場合があるため注意してください。

住宅ローンの支払いが延滞すると団信が失効する理由は、団信の保険料が住宅ローンの返済額に組み込まれているケースが多いからです。

つまり、住宅ローンの支払いが延滞する=団信の保険料の支払いも滞ることになります。

住宅ローンの支払いが滞った際には、まず3ヶ月以内に催促状、続いて督促状が送られてくるという流れが一般的です。

それでも支払わないと期限利益を失い、一括で返済するよう請求がきます。

住宅ローンの破綻とともに、団信も失効するでしょう。

さらに延滞すると、保険料は保険会社に弁済してもらえますが、当該不動産は売却するか競売にかけられることもあります。

団信は、気づかぬ間に失効しているケースもめずらしくありません。

もし失効していても、一定の期間内に保険料および利息分を払い込めば再度発効させることも可能な場合もあります。

団信も生命保険の一種であるため、重い病歴があると復活できなくなることもあります。

特にガン保障型団信、三大疾病保障型団信は難しくなります。

団信の復活に関する規定は保険会社によって異なるため、不安がある方は契約書などを確認するか、直接問い合わせてみましょう。

死亡後も債務が残る場合は相続人に返済義務が受け継がれる

共有名義人の死亡後も住宅ローンの債務が残る場合は、遺産の相続とセットで返済義務も相続人に受け継がれます。

また、共有名義人が亡くなった際、以下のようなケースがあることを把握しておくほうがいいでしょう。

上記2件のケースをそれぞれ説明します。

不動産を受け継がない人も住宅ローンは相続される

住宅ローンは、不動産を受け継がない人にも相続される点を見落としてはいけません。

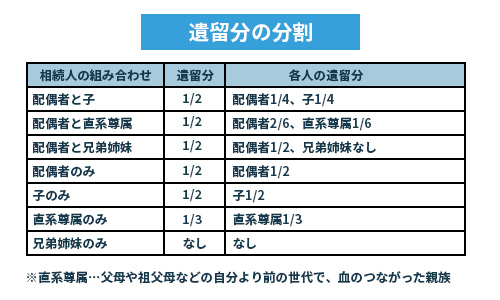

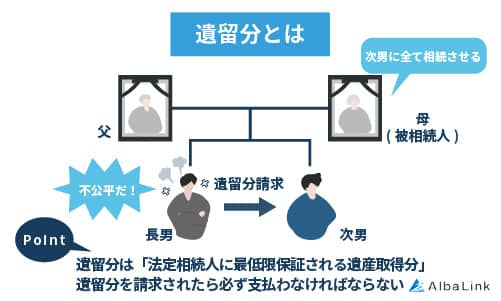

法律では、以下の人に遺留分(遺言書の有無や内容にかかわらずそれぞれの相続人が受け取れる遺産の保留分)を受け取る権利があると定められています。

- 配偶者

- 子ども

- 両親

- 兄弟・姉妹

- 甥・姪

- 【離婚歴がある場合】前の配偶者との子ども

- 認知している婚外子

上記の相続人は、原則として全員が遺留分を請求する権利があります。

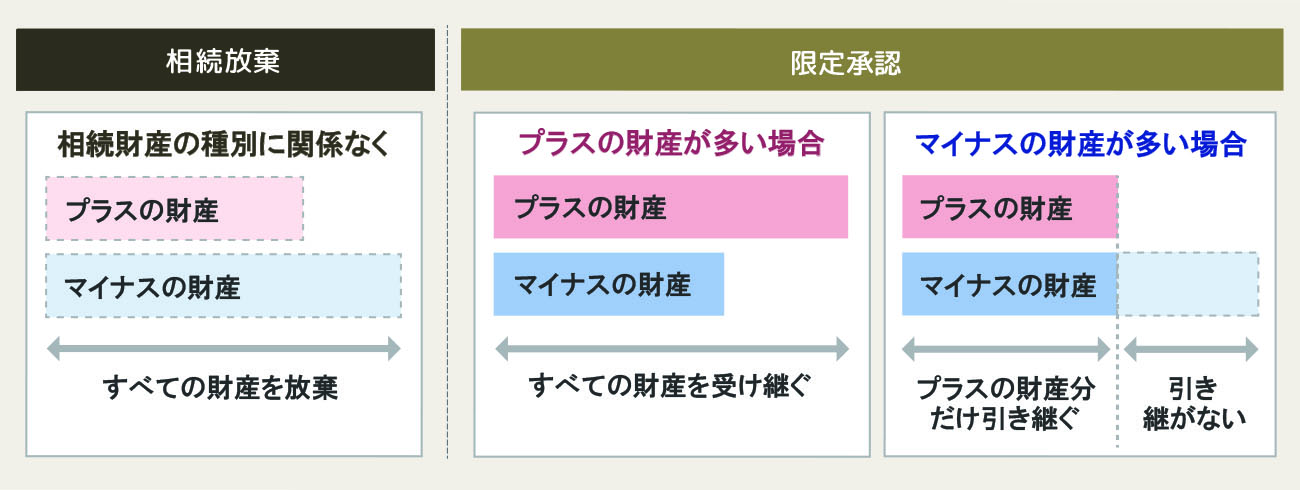

基本的に、何も申告しなければ財産・負債すべてがそのまま相続されるでしょう。

これを「単純承認」といい、遺言書がないケースや相続人が納得しない場合には協議が必要です。

共有名義人の死後もローンを支払い続けられるようなら問題ありませんが、返済が困難な場合はローンの借り換えをすることができます。

しかし、主たる債務者である夫が亡くなり、収入が大幅に減少した場合などは借り換えができないこともあります。

この場合は、返済期間の延長や金利を抑えられるローンに借り換えられる可能性がないか金融機関に相談してみましょう。

また、一部の銀行では相続された住宅ローンに対し、一括返済を求める規定となっているケースがあります。

近年金融庁からの要請で規定を変更し、遺族の分割返済を認める銀行が多いのですが、自分の住宅ローンはどうなっているのか確認が必要です。

加えて、相続人全員の合意があれば、相続人を1人に決め、債務も合わせて承継してもらうこともできます。

債務を財産で相殺する相続方法を「限定承認」といい、期限は相続の開始を知った日から3ヶ月以内です。

なお、限定承認で相続するには、金融機関の承諾を得なくてはなりません。

また、限定承認の合意を得る前に遺産の一部だけでも処分してしまうと単純承認になるので、遺産の売却は慎重に行いましょう。

ただし、遺産分割協議を行いローンを引き継ぐ人を決めたとしても、相続人の間の取り決めだけでは金融機関の債務が無しになるわけではありません。

法律上、ローンの残債は法定相続分の割合で相続人すべてに承継されるのです。

ローンの債務を完全に放棄するためには、相続自体を放棄する必要があります。

子供が相続したことに気付かぬまま負債を背負っているケースも少なくありません。

相続による負債が分かった場合、新規にローンを組めなくなる可能性があるので注意しましょう。

なお、相続人の子どもが未成年なら、意思の決定には法定代理人が必要です。

法定代理人は、家庭裁判所に申し出て審判を仰ぐ必要性があります。

一般的には、相続する子供の親または保護者が法定代理人となるでしょう。

しかし、子どもの親もまた相続人のため、利益が対立してしまうこともあり得ます。

利益の対立により、子どもの遺留分を考慮せず勝手に遺産の取り分を決めてしまう可能性もあるのです。

このため、未成年の子どもの親が法定代理人になるのが最適とは言えません。

未成年の子の法定代理人には、相続権のない親族、弁護士、司法書士など利害関係のない第三者がなるべきでしょう。

遺留分侵害額請求については、以下の記事で詳しく解説しています。

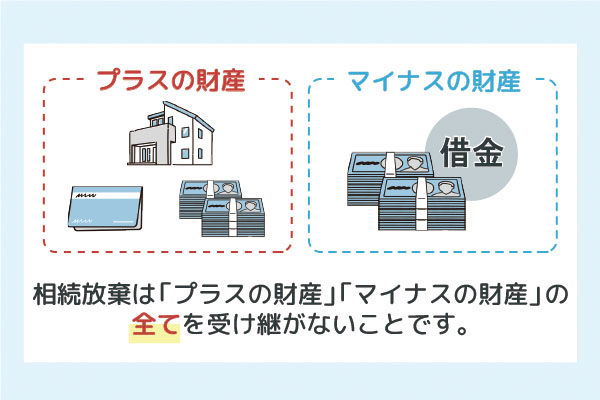

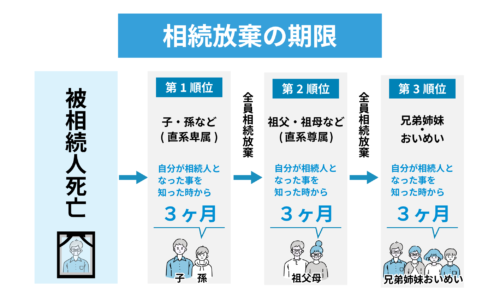

相続放棄すれば債務を承継せずに済む

民法第939条では、ローンの返済が難しい場合、相続を放棄すれば債務を継承せずに済むことが定められています。

相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

引用元:民法939条

団信に加入していなければ、相続放棄も一つの選択肢として検討することになるでしょう。

相続放棄の期限は、債務者の死亡が判明した日から3ヶ月です。

さまざまな手続きが必要なため、相続放棄を決めたならば速やかに行わなくてはなりません。

しかし、相続を放棄すると、債務だけではなくすべての遺産が相続不可能になるため注意が必要です。

遺産でローンを返済できるケースもあるので、相続を放棄する前に遺産である不動産の査定を依頼し、売却額を考慮して慎重に決めましょう。

相続放棄の概要と相談先については、以下の記事で詳しく解説しています。

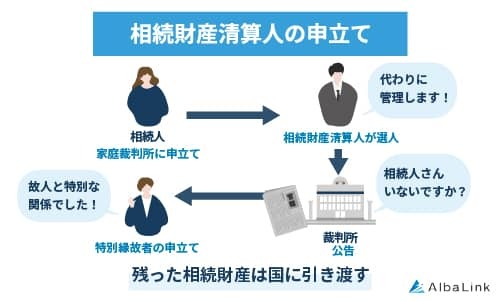

相続人全員が相続放棄した場合は相続財産清算人の選任が必要

相続の権利がある人の全員が相続放棄した場合には、相続財産清算人を選任する必要があります。

相続財産清算人とは、遺産の管理および債務の清算を代行する人のことです。 全員が相続を放棄したケースを含め、相続人が不在の場合には家庭裁判所により相続財産清算人の選任が行われます。

全員が相続を放棄したケースを含め、相続人が不在の場合には家庭裁判所により相続財産清算人の選任が行われます。

民法第959条により、所有者が不在の財産は国の所有となることが定められています。

前条の規定により処分されなかった相続財産は、国庫に帰属する。この場合においては、第九百五十六条第二項の規定を準用する。

引用元:民法 第九百五十九条

財産を国に帰属させるためには所定の手続きが必要であり、それを行うために相続財産清算人が選任されるのです。

(相続財産の清算人の選任)第九百五十二条 前条の場合には、家庭裁判所は、利害関係人又は検察官の請求によって、相続財産の清算人を選任しなければならない。

引用元:民法 第九百五十二条

選任の申し立てができるのは、ローンの債権者や債務者と特別な親交があった人などの利害関係者または検察官です。

原則として、相続を放棄しても、財産の管理人が見つかるまでは相続順位第1位の人または遺言書で指定された人が行います。

(相続の放棄をした者による管理)第九百四十条 相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

引用元:民法 第九百五十二条

また、相続放棄しても、住宅ローンの残債は次の相続人に引き継がれていきます。

相続放棄を次の相続人に知らせる義務はないため、本人が知らぬ間に財産管理を背負わせてしまうかもしれません。

上記のようなリスクを防ぐためには、相続財産清算人を選出しなくてはならないのです。

なお、債務者が亡くなってから何年経っていようと、相続を知った日から3ヶ月以内であれば相続放棄ができます。

相続の有無は、次の相続人に当たる人が家庭裁判所に相続放棄の有無を照会すれば教えてもらえるでしょう。

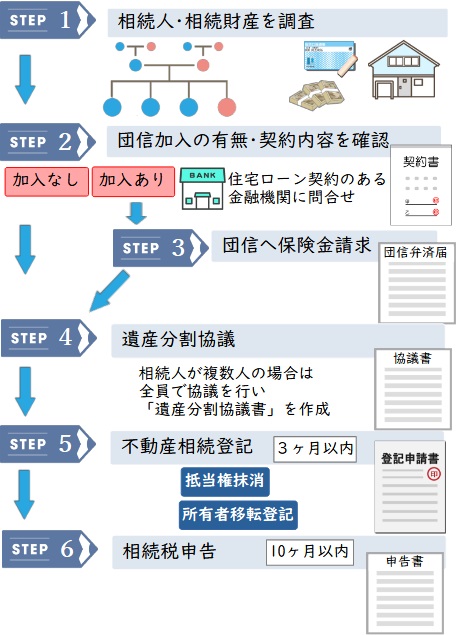

住宅ローンの共有名義人が死亡した際に必要な手続き【フローチャート解説】

共有名義人が死亡した際には、以下6つの手続きを行う必要があります。

残された住宅ローンをどのようにすればいいのか、フローチャート形式でみていきましょう。

相続人・相続財産の調査をする

共有名義人が亡くなった際には、まず相続人の調査を行う必要があります。

自分以外に相続人がいるかもしれず、仮に夫婦関係であってもすべての財産を相続できるとは限らないからです。

相続人の調査と併せて、相続財産がどれくらいあるのかも把握しておくと、その後の手続きや相続の分配がスムーズに行えるでしょう。

団信加入の有無など契約内容を確認する

次に、遺産である不動産を購入する際、団信に加入しているかどうかを確認しましょう。

団信に入っていれば、住宅ローンの残債が無くなる可能性があります。

住宅ローン契約を結んだ金融機関に問い合わせれば、団信に加入した保険会社を案内してくれるはずです。

団信に加入していなかったり、亡くなったのが主たる債務者でなかったりする場合には、原則として共同名義人が全債務を背負うことになります。

上記のケースでも、次の連帯保証人を探さなければならないなど今後の返済に関わるため、ローンを組んだ金融機関への連絡は必要です。

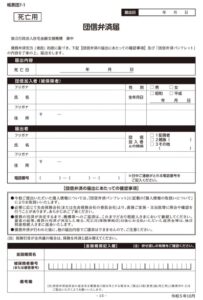

団信に加入しているなら保険金請求手続きをする

金融機関への問い合わせの結果、団信に加入していることが判明した際には保険金請求の手続きを進めましょう。

共有名義人の死亡が判明した際には、可能な限り早急に手続きを行ってください。

手続きが遅延すると、ローンがどんどんかさんでいくばかりか、負担する必要がない残債を支払い続ける羽目になるかもしれません。

団信保険料の請求は、金融機関を通して行われるのが一般的です。

保険金の請求には、主に次の書類が必要になります。

- 団信の弁済届

- 死亡または障害の診断書

- 【死亡の場合】戸籍謄本(除籍が記載されているもの)または住民票の除票

団信の弁済届は「死亡用」と「高度障害用」に分かれているため用途に応じて使い分けましょう。

-

- 団信弁済届(死亡用)

-

- 団信弁済届(高度障害用)

一連の手続きが完了するまでに、通常であれば1〜2ヶ月程度の時間を要します。

住宅ローンを締結した金融機関が合併などで無くなった場合でも、契約内容は次の金融機関に引き継がれているはずなので慌てずに問い合わせてみましょう。

相続人が複数いる場合は遺産分割協議を行う

遺産の相続人が複数いる場合は、遺産分割協議を行い取り分を決めなくてはなりません。

団信に加入していなければ、残ったローンは相続人に引き継がれます。

前述のとおり、法律上は相続人の間での取り決めだけでは、ほかの相続人の債務が無くなるわけではありません。

共有名義人が亡くなった場合には、共有名義を単独名義化するように遺産分割協議を進めるべきです。

共有名義の不動産はさまざまなリスクを孕んでいるため、ほかの相続人から権利を買い取るか、不動産以外の財産を遺留分に充てるなど単独名義となるようにしたほうが良いでしょう。

共有名義の単独化については、次の章で詳しく解説します。

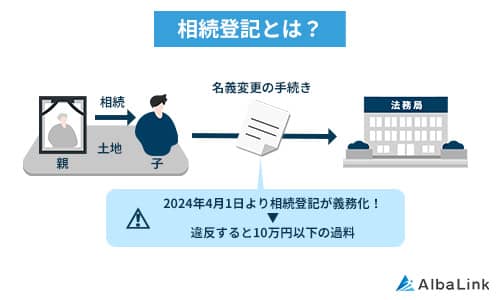

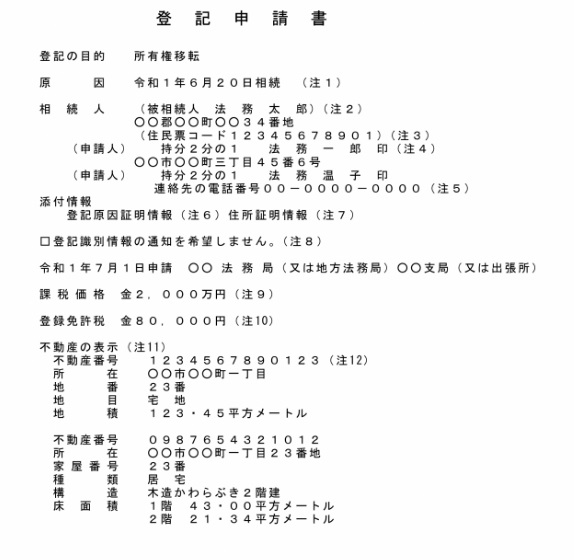

不動産の相続登記を行う

不動産の相続人が決まったら、法務局で相続登記を行う必要があります。

相続にともなう登記の変更を「所有権移転登記」といいます。

所有権移転登記を済ませるまでは、不動産の名義人が変わりません。

亡くなった共有名義人が所有していた持分を相続人のものにするために、所有権移転登記を必ず行ってください。

また、団信などでローンを完済した場合には、抵当権の抹消登記も行いましょう。

抵当権は、住宅ローンを完済しても自動的に消滅しません。

なお、抵当権の抹消登記に期限はありませんが、不動産の売却を行うためには必須の手続きです。

抵当権の抹消登記を申請するには、金融機関から住宅ローンを完済した証明書を発行してもらわなくてはなりません。

完済した証明書の名称は発行元によって異なるため、確認が必要です。

また、住宅ローンの完済に関する証明書の有効期限が3ヶ月となっているので、登記手続きは早めに行いましょう。

不動産の相続にともなう所有権移転登記および抵当権抹消登記は自分で行うこともできます。

しかし、登記の変更には申請書を始めとするさまざまな証明書が必要であり、手続きも複雑です。

遺産が多く権利関係が複雑な場合や、法律に基づく手続きに不安がある方は、専門家への相談をオススメします。

10万円程度の費用がかかりますが、確実に手続きを進めてもらえるはずです。

抵当権抹消登記をおこなう流れについては、以下の記事で詳しく解説しています。

相続税申告を行う

最後に、税務署へ相続税の額を申告します。

相続税申告については、以下の2点に分けて説明します。

- 相続税の計算方法

- 団信の保険料は相続税の対象にならない

それぞれ確認していきましょう。

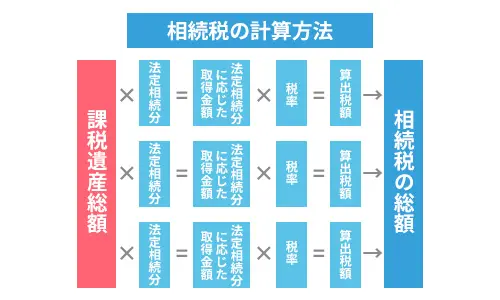

相続税の計算方法

相続税は以下の順序で算出します。

- 相続人それぞれの課税価格

- 相続税の総額

- 相続人それぞれの相続税額

- 実際の納付税額

参照元:相続税の計算|国税庁

まず「1.相続人それぞれの課税価格」を計算します。はじめに遺産の総額を算出していきましょう。

=(相続した財産の価格)−(非課税財産の価格)−(債務+葬式費用)

遺産の総額が算出できたら、次は相続人それぞれの課税価格が計算できます。

=(遺産の総額)+(生前(死亡前の3年間)に贈与された財産の価格)

※千円未満切り捨て

次に「2.相続税の総額」は次のA〜Eの順序で計算してください。

A.(課税価格の合計額)(②)=(相続人それぞれの課税価格の合計)

B.(課税遺産総額)=(課税価格の合計額)−(基礎控除額【3,000万円+600万円 × 法定相続人の数】)

C.(法定相続分に応ずる各法定相続人の取得金額)=(課税遺産総額)×(各法定相続人の法定相続分)

※千円未満切り捨て

D.(算出税額)=(法定相続分に応ずる各法定相続人の取得金額)×(税率)

E.(相続税の総額)(③)=(各法定相続人ごとの算出税額の合計)

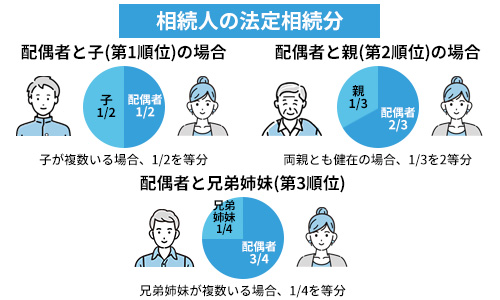

※【各法定相続人の法定相続分】

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 全額 |

| 配偶者および子供 | 各2分の1 |

| 配偶者と直系尊属(父母) | 配偶者は3分の2、直系尊属は3分の1 |

| 配偶者および兄弟姉妹 | 配偶者は4分の3、兄弟姉妹は4分の1 |

参照元:民法第900条

【税率(令和4年4月1日現在法令等)】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

続いて、これまでに算出した①〜③をもとに「3.相続人それぞれの相続税額」を計算します。

=(③相続税の総額)×(①相続人それぞれの課税価格)÷(②課税価格の合計額)

最後に、上記で算出した④から税金の各種控除を差し引けば「4.実際の納付税額」が分かります。

このとき、相続人が配偶者、父母、子供以外の場合は控除税額を差し引く前に20%相当額を加算してください。

相続税の計算例

それでは、以下のケースに当てはめて実際に計算してみましょう。

相続人:妻、長男、次男

遺産の総額:5億円

生前贈与:なし

非課税財産:なし

遺産分割の内容

・妻:2億5,000万円

・長男:1億2,500万円

・次男:1億2,500万円

課税遺産総額を求める

課税価格の合計額5億円 − 基礎控除額4,800万円

= 課税遺産総額4億5,200万円

算出税額を求める

妻(2分の1):2億2,600万円 × 税率45% − 2,700万円 = 7,470万円

長男(2分の1÷2):1億1,300万円 × 税率40% − 1,700万円 = 2,820万円

次男(2分の1÷2):1億1,300万円 × 税率40% − 1,700万円 = 2,820万円

7,470万円 + 2,820万円 + 2,820万円 = 1億3,110万円

相続人それぞれの相続税額を求める

妻:1億3,110万円 × 2億5,000万円 ÷ 5億 = 6,555万円

長男:1億3,110万円 × 1億2,500万円 ÷ 5億 = 3,277万円

次男:1億3,110万円 × 1億2,500万円 ÷ 5億 = 3,277万円

各種控除を差し引いた実際の納付税額を求める

妻は、配偶者の税額の軽減により1億6,000万円または配偶者の法定相続分相当額まで非課税となります。

よって、実際の納付税額は「0円」です。

一方、長男・次男は、税額控除に該当するものはないため、実際の納付税額はそれぞれ「3,277万円」です。

不動産の相続税については、以下の記事で詳しく解説しています。

団信の保険金は相続税の対象にならない

団信の保険料は相続税の対象ではないと見なされます。

団信加入時には、住宅ローンの残債が保険会社から金融機関に直接弁済されるため、相続人の債務にならないからです。

通常であれば、相続人に住宅ローンが承継される場合には、その分が相続税から控除されます。

しかし、団信で返済された住宅ローン分は相続税の控除額に含まれないので、申告の際は注意してください。

共有名義人の死亡後に共有名義を続けるのはNG!

共有名義人を承継していくと以下のような問題を抱える危険性があるため、共有名義を続けるのはオススメできません。

- 共有名義を続けるリスク

- 共有名義を解消する方法

トラブルを避けるためにも、共有名義を続けるリスクと解消方法をチェックしておきましょう。

共有名義を続けるリスク

共有名義を続けると、以下のようなリスクがあります。

共有名義を継続するリスクを詳しくみてみましょう。

共有名義で不動産を相続した場合のトラブル7選については、以下の記事で詳しく解説しています。

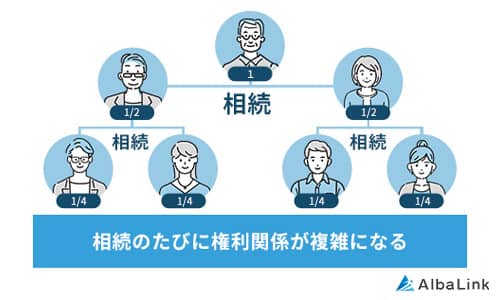

共有者の数がねずみ算式に増える

名義人が死亡した後も共有名義を継続してしまうと、共有者の数はねずみ算式に増え続けることになります。

たとえば、夫Aと妻B共有名義で購入した不動産がある場合、夫Aが死亡すると妻Bとその子供に共有名義で相続されるのが一般的です。

子供がいない家庭や一人っ子では相続されてもさほど問題になりませんが、複数いる場合はその数だけ共有者が増えることになります。

将来的に同じことが繰り返されていき、登記簿上に共有者が数十人いるパターンもあり得るのです。

共有者が増えれば増えるほど、誰がその不動産の共有名義者なのか把握できなくなるでしょう。

不動産を自由に売却・活用できなくなる

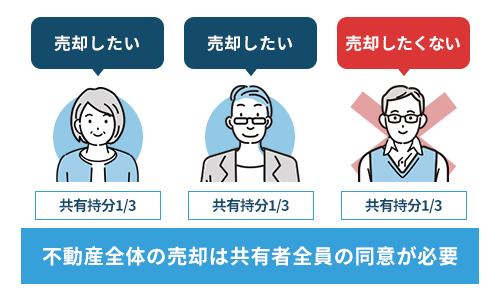

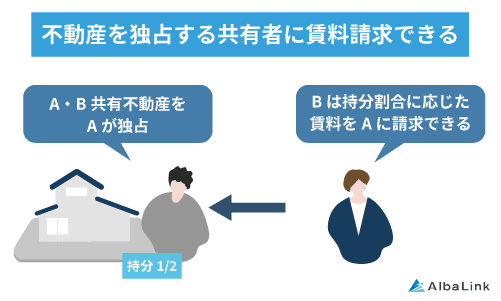

共有名義を続けると、不動産を自由に売却したり活用したりできなくなるのもリスクの一つです。

共有で所有している不動産の売却は、名義人全員の合意のもと行わなくてはなりません。

また、不動産を賃貸などに活用する場合は、持分割合の過半数合意が必須となっています。

共有名義人の意見が食い違ってしまっては、不動産の売却・活用どころか、改築すらままならないのです。

共有不動産に対して各共有者がおこなえる行為については、以下の記事で詳しく解説しています。

意見の食い違いで関係性が悪化し裁判沙汰になることもある

共有名義で不動産を所有していると、家族間のトラブルに発展するおそれがあります。

共有所有の不動産は、その共有者全員が使用する権利があるからです。

相続人のうち誰か1人がその不動産に了承を得ず住んでいている場合、他の共有者の不満が蓄積された結果、家賃の支払いに関するトラブルから裁判にまで発展しかねません。

意見の食い違いによる相続人の関係性が悪化するリスクを避けるためにも、契約者の死後は共有名義を解消しておくほうが無難でしょう。

次の章では、共有名義の解消方法について解説します。

共有名義を解消する方法

共有名義を解消する方法は、主に以下の3通りです。

それぞれの方法について、詳しくみていきましょう。

現共有者が亡くなった方の持分を相続する

共有名義を解消する1つ目の方法は、現在の共有名義者が亡くなった名義人の持分をそのまま相続することです。

たとえば、夫Aが主たる債務者であり妻Bが共有名義人となっている不動産の相続などのケースでは、夫Aが亡くなった場合の持分を現共有者が1人で相続すれば妻B単独名義の不動産になります。

元共有者が単独で相続するには、遺産分割協議で話し合いを行い、ほかの共有者が納得する取り分を検討することが必要です。

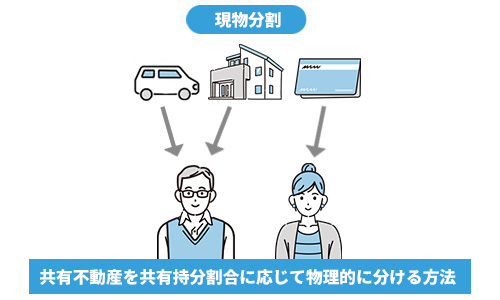

公平に遺産相続するためには、下記の2通りの方法が考えられます。

- 現物分割

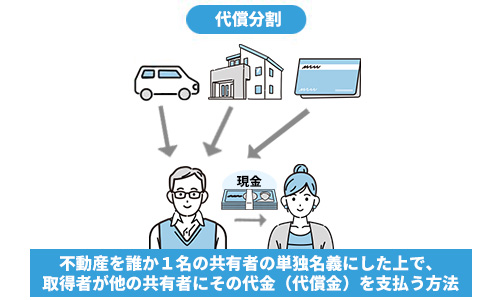

- 代償分割

現物分割とは、単独で相続する不動産以外の不動産の相続権をほかの相続人に譲る方法です。

不動産を相続しない代わりに、口座に残された預貯金や家財道具、車などを相続してもらうことで遺産の取り分を調整します。

一方、代償分割とは不動産を単独相続した人が持っている財産から、ほかの相続人の取り分に充当する方法です。

手持ちの財産がある程度ある人は、不動産以外の遺産がない場合の遺産の清算には代償分割が適しているといえます。

不動産を全体で売却する

共有名義を解消する2つ目の方法は、相続した不動産を相続人全体で売り、その売却代金を分配することです。

遺産を売却し、現金化してから相続する方法を「換価分割」といいます。

換価分割は、遺産である不動産を残しておく必要がないケースに適しているでしょう。

なお、遺産の相続方法に換価分割を選択する場合にも相続人全員の合意が必要です。

共有物の分割方法については、以下の記事で詳しく解説しています。

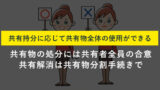

自身の共有持分のみで売却する

共有名義を解消する3つ目の方法は、自分自身の共有持分のみを売却することです。

上記の方法で遺産相続するには共有者全員の合意が必要であり、権利者同士の関係性が悪くて音信不通だったり話し合いができない状況だったりなどの場合には使えません。

自分の共有持分のみで売却すれば、自らの持分だけ売却することになるためほかの共有者の同意は必要なく、名義から抜ける事が可能です。

ただ、権利の一部である共有持分のみの売却だと、一般的な不動産屋は取り扱ってくれない場合が少なくありません。

共有持分のみの売却を検討しているなら、専門の不動産買取業者へ依頼するほうがいいでしょう。

共有持分のみの売却を専門的に取り扱う不動産業者は、権利関係が拗れた不動産も積極的に買い取ってくれます。

なお、弊社Albalink(アルバリンク)も共有持分に特化した専門の不動産買取業者です。

他の共有者と関係がこじれている持分も、そのままの状態で、適正価格で積極的に買い取りいたします。

無料相談・無料査定は24時間365日受け付けておりますので、お気軽にお問い合わせください。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

弊社Albalinkの共有持分の買取事例

前項では、共有持分のみの売却は、専門の買取業者への依頼が最適である、とお伝えしました。

「本当にそんなことができるの?」と疑問に思った方もいるのではないでしょうか。

そこでこの章では、弊社Albalinkを例にとり、実際の共有持分の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

まとめ

共有名義人が死亡した後の住宅ローンがどうなるのかについて解説しました。

共有名義者が死亡した場合、原則としてもう一方の共有者が返済の義務を負います。

ただ、住宅ローンの契約時に団信に加入していれば、返済が免除されます。

なお、住宅ローンの残債の有無にかかわらず、持分は、なるべく不動産の名義人が1人になるように相続するべきでしょう。

共有不動産は、共有者1人の意思では売却も居住もできないため、共有者同士で不動産の意向について意見が食い違い、トラブルに発展するリスクがあるからです。

ですから、例えば2人で共有していた不動産の片方が亡くなったとしたら、もう一方の共有者が故人の持分を相続し、単独名義にするのがベストです。

ただ、持分を相続して単独名義にするには、故人の相続人の合意なければなりません。

もし「故人の相続人が持分を継承したいと言っていて、単独名義にさせてくれない」「むしろ共有者が増えてしまう」という場合は、とりあえず共有で相続した後、自身の持分のみを売却するのも賢明です。

弊社Albalink(アルバリンク)では、通常の不動産業者では買い取れない持分も積極的に買い取っていますので、共有不動産でお困りでしたらぜひご相談ください。

もちろん、「本当にそんなことができるの?」「まだ売ると決めたわけではない」という方は、相談・査定のみでもお気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら