相続放棄とは相続に伴う権利・義務を放棄すること

相続放棄とは、亡くなった方の相続財産に関する権利・義務のすべてを放棄することです。

資産を相続できなくなるデメリットがある一方、借金などの負債を放棄できる・相続トラブルから抜け出せるなどのメリットがあります。

「相続の放棄の申述の受理」の件数は令和5年で28万2,785件、平成30年と比較すると約6万7,500件の増加となっています。

このことから、相続の発生時に相続放棄を選択する方が年々増えていることがわかります。

相続放棄のリスクについては、以下の記事で詳しく解説しています。

相続放棄の期限は相続から3ヶ月以内

相続放棄をする場合、相続の開始を知ったときから3ヶ月以内に家庭裁判所に申述しなくてはなりません。

民法第915条では、以下のように明記されています。

(相続の承認又は放棄をすべき期間)

第915条

相続人は、自己のために相続の開始があったことを知った時から3箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

つまり、例外として期限を過ぎても認められるケースがあるものの、原則3ヶ月以内に相続放棄をするかどうかの判断と申請手続きをする必要があります。

相続の優先順位・範囲

前提として、相続の優先順位や範囲は法で定められています。

まず、相続の方法には以下3つがあり、上から順に優先されます。

- 遺言書

- 遺産分割協議

- 法定相続分

遺言と遺産分割協議がない場合は、法定相続分によって財産を分配します。

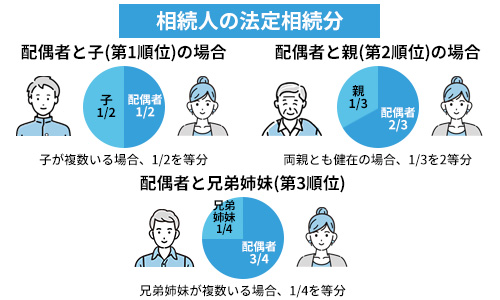

民法で定められた相続人が取得できる相続財産の割合

兄弟AとBが1/2ずつ所有する共有名義不動産において、Aが死亡したケースを例に解説します。

結論として、Aの持分1/2はBではなく、Aの相続人へ承継されます。

相続人には順位があり、第一順位の相続人が死亡・相続放棄・不在の場合、第二順位、第三順位へと順次権利が移っていきます。

| 相続順位 | 法定相続人 |

|---|---|

| 第一順位 | 配偶者・子や孫などの直系卑属 |

| 第二順位 | 配偶者・両親や祖父母などの直系尊属 |

| 第三順位 | 配偶者・兄弟姉妹 |

なお、法定相続人がいない場合の持分は、共有者が取得する、もしくは国庫に帰属させることになります。

取り分の割合は法定相続分で決まる

遺言・遺産分割協議で話がまとまらなかった場合は、法定相続分で持分を取得する人物を決めます。

たとえば、法定相続の第一順位は配偶者・子どもであるため、子どもが1人なら、故人の持分を1/2ずつで分配します。

法定相続分は一見公平性がある分け方であるため、「とりあえず」で選択して不動産が共有名義になってしまうケースも少なくありません。

ただ、記事内の「トラブルが発生しやすいポイントを確認しておく」で解説しますが、不動産を共有名義にするリスクは多いので極力避けるのが望ましいです。

法定相続分の割合や順位については、以下の記事で詳しく解説しています。

共有名義で相続放棄すると持分を相続できなくなる

共有名義不動産の相続で相続放棄があった場合、放棄者は持分を取得できません。

相続放棄をすると、その相続に関しては元々相続人ではなかったとみなされるからです。

そのため、共有名義人の片方が死亡して相続放棄があった場合は、「残りの相続人の有無と人数」によって持分の行方が変わります。

共有名義の片方が死亡し、相続放棄が発生したときの持分の行方

共有名義の片方が亡くなると、その持分は相続の優先順位に沿って相続人へ引き継がれます。

しかし、相続放棄する人が現れると、「どの順位の人が何人相続放棄するか」によって、その後の持分の行方は変わります。

本章では、死亡者の持分が上位から順に承継される流れと相続放棄が生じた場合における持分の帰属を状況別に解説します。

順番に読み進めることで流れが理解できるようになっておりますので、ぜひお読みください。

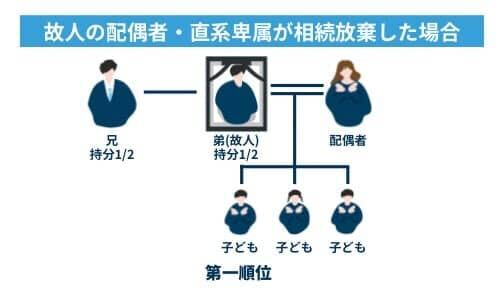

①亡くなったAの配偶者・直系卑属が相続放棄した場合

この章では、次の前提条件のもとで解説します。

| 人物 | 続柄・立場 | 持分割合 |

|---|---|---|

| A | 死亡者 | 持分1/2 |

| B | Aの兄 | 持分1/2 |

| C | Aの配偶者 | – |

| A1・A2・A3 | Aの子 | – |

なお、自分から見て下の世代の直系の親族(子・孫など)を「直系卑属(ちょっけいひぞく)」と呼びます。

2人以上残っている場合

相続放棄後、配偶者・子と合わせて2人以上が残っていれば、残った全員で法定相続分どおりに持分を分け合います。

【A3(Aの子供のうちの1人)が相続放棄した場合】

第一順位の相続人は、C(配偶者)・A1(子)・A2(子)の3人となる。配偶者は相続財産の1/2、残りを子の人数で均等に分けるため、Aの持分が1であれば、Cが1/2・A1とA2が1/4ずつとなる

Aの持分は1/2であるため、不動産全体の共有状態は以下のようになります。

- B:1/2

- C:1/4

- A1・A2:1/8ずつ

1人だけ残っている場合

相続放棄後、配偶者・子どものどちらか1人しかいない場合は、その相続人がAの持分をすべて取得します。

C(配偶者)・A1(子)・A2(子)・A3(子)の4人のうち、相続放棄や死亡などによってA3しか残っていない場合は、Aの持分はA3が相続します。

Aの持分は1/2であるため、不動産全体の共有状態は以下のようになります。

- B:1/2

- A3:1/2

誰も残っていない場合

配偶者・直系卑属の中で相続人がいなければ(相続放棄・死亡・不存在)、第一順位の相続人はいないことになります。

この場合、次項で解説する「第二順位」へと相続権は移行します。

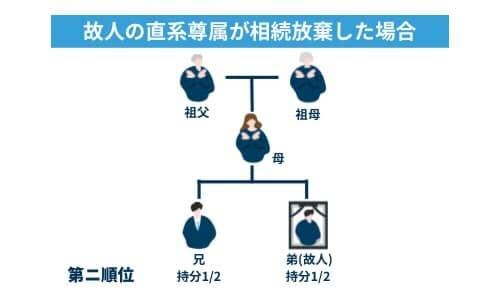

②亡くなったAの直系尊属が相続放棄した場合

この章では、次の前提条件のもとで解説します。

| 人物 | 続柄・立場 | 持分割合 |

|---|---|---|

| A | 死亡者 | 持分1/2 |

| B | Aの兄 | 持分1/2 |

| A1 | Aの母 | – |

| A2 | Aの祖父 | – |

| A3 | Aの祖母 | – |

なお、母・祖父母のように、自分から見て上の世代の直系の親族を「直系尊属(ちょっけいそんぞく)」と呼びます。

2人以上残っている場合

相続放棄後、直系尊属が2人以上残っていれば、残った全員で法定相続分どおりに分け合います。

A1(母)が相続放棄した場合、A2(祖父)・A3(祖母)の2人で、Aの持分を均等に相続します。

Aの持分は1/2であるため、不動産全体の共有状態は以下のようになります。

- B:1/2

- A2・A3:1/4ずつ

1人だけ残っている場合

相続放棄後、直系尊属が1人だけであれば、その人物がAの持分をすべて取得します。

A1(母)・A2(祖父)が相続放棄または死亡によって、相続人がA3(祖母)のみになった場合、Aの持分はA3が相続します。

Aの持分は1/2であるため、不動産全体の共有状態は以下のようになります。

- B:1/2

- A3:1/2

誰も残っていない場合

配偶者・直系尊属の中で相続人がいなければ(相続放棄・死亡・不存在)、第二順位の相続人はいないことになります。

この場合、次項で解説する「第三順位」へと相続権は移行します。

③亡くなったAの兄弟姉妹の人が相続放棄した場合

亡くなったAの兄弟姉妹の人が相続放棄した場合、残っている人数によって持分の行方が変わります。

2人以上残っている場合

この章では、次の前提条件のもとで解説します。

相続放棄後、兄弟姉妹が2人以上残っていれば、残った全員で法定相続分どおりに持分を分配します。

Dが相続放棄した場合、B・EがAの持分(全体の1/4)を均等に分けるため、各自1/8ずつを相続します。

なお、Dが相続放棄した場合でも、Dが元々持っていた持分1/4は兄弟姉妹に移行しません。

相続放棄の対象は「Aの財産」のみであり、Dが以前から所有していた1/4は固有財産であるためです。

したがって、不動産全体の共有状態は以下のようになります。

- B:3/8

- E:3/8

- D:1/4

1人だけ残っている場合

この章では、次の前提条件のもとで解説します。

上記のように、Aの相続によって相続人がCの1人だけになった場合はCがAの持分をすべて取得します。

したがって、Aの生前に共有状態だった不動産は、Bの単独所有となります。

誰も残っていない場合

相続人が誰も残っていない場合は、以下の2パターンに分かれます。

- 上位に該当していない共有者が存在する場合(次項で解説)

- 共有者が存在しない場合

この章では、後者の「共有者が存在しない場合」を以下の前提条件のもと解説します。

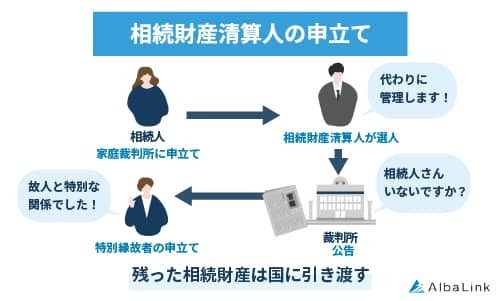

すべての相続人が相続放棄・死亡・不存在などの理由でいなくなった場合、被相続人Aの持分は国庫に帰属することになります。

しかし、もしあなたがBの立場であれば、相続放棄は避けるべきです。

なぜなら、Aの持分1/2を国に返還する手続きを行うと、現状Bが所有している1/2の持分に対する制限が増加してしまうからです。

相続の発生後、故人の持分は以下の流れで管理・処分されていきます。

- 共有者Bや債権者などの利害関係人が家庭裁判所へ申立て

- 裁判所が相続財産清算人(通常は弁護士)を選任

- 清算完了後、国庫へ帰属

この場合、Bは国と共有状態になる上に持分のみの所有となるため、売却や活用が難しくなります。

最終手段として共有物分割請求を行った場合でも、競売となるリスクが高く、さらに訴訟には多くの時間と費用がかかってしまいます。

したがって、Bの立場であれば、一度Aの持分を相続して不動産全体の所有権を取得した後に売却する方法がもっともおすすめです。

詳細は、「共有名義のトラブルを回避したいなら共有持分買取業者に売却しよう」で解説します。

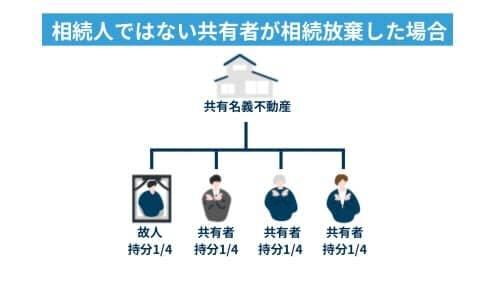

④上位に該当していない共有者が相続放棄した場合

第一順位・第二順位・第三順位の相続人に該当する人物がいない場合、共有者が持分を取得するのが一般的です。

2人以上残っている場合

この章では、次の前提条件のもとで解説します。

相続放棄後、共有者である相続人が2人以上残れば、残った全員で法定相続分どおりに分配します。

Tが相続放棄した場合、残った共有者S・NがAの持分(不動産全体の1/4)を均等に分け合うため、1/8ずつを新たに取得することになります。

共有者S・Nが相続した後の、不動産全体の共有状態は以下のようになります。

- S:3/8

- N:3/8

- T:1/4

なお、「亡くなったAの兄弟姉妹の人が相続放棄し、2人以上残っているケース」と同様、Tの元々所有していた持分は、共有者に移行しません。

1人だけ残っている場合

この章では、次の前提条件のもとで解説します。

相続放棄後に相続人となる共有者が1人だけ残った場合、その者が被相続人Aの持分をすべて承継します。

たとえば、Tが相続放棄した場合、Aの相続人はSのみとなるため、SがAの持分を相続します。

したがって、不動産全体の共有状態は以下のようになります。

-

- S:2/3

- T:1/3

誰も残っていない場合

すべての相続人がいない場合は、「亡くなったAの兄弟姉妹の人が相続放棄し、誰も残っていない場合」と同様です。

共有者の立場であれば、一度Aの持分を相続して不動産全体の所有権を取得した後に売却することをおすすめします。

単独所有とすることで買い手も見つかりやすく、売却価格も高くなる傾向にあるためです。

相続放棄が起きた場合の注意点

この章では、自分が既に共有持分を所有している不動産において、相続放棄が発生した場合の注意点を解説します。

適切に対応しないと、新たに相続人となった者との間でトラブルが生じたり、持分の行方をめぐる紛争に巻き込まれたりする可能性があります。

共有不動産を円滑に管理・処分するためにも、以下の注意点をよく理解しておきましょう。

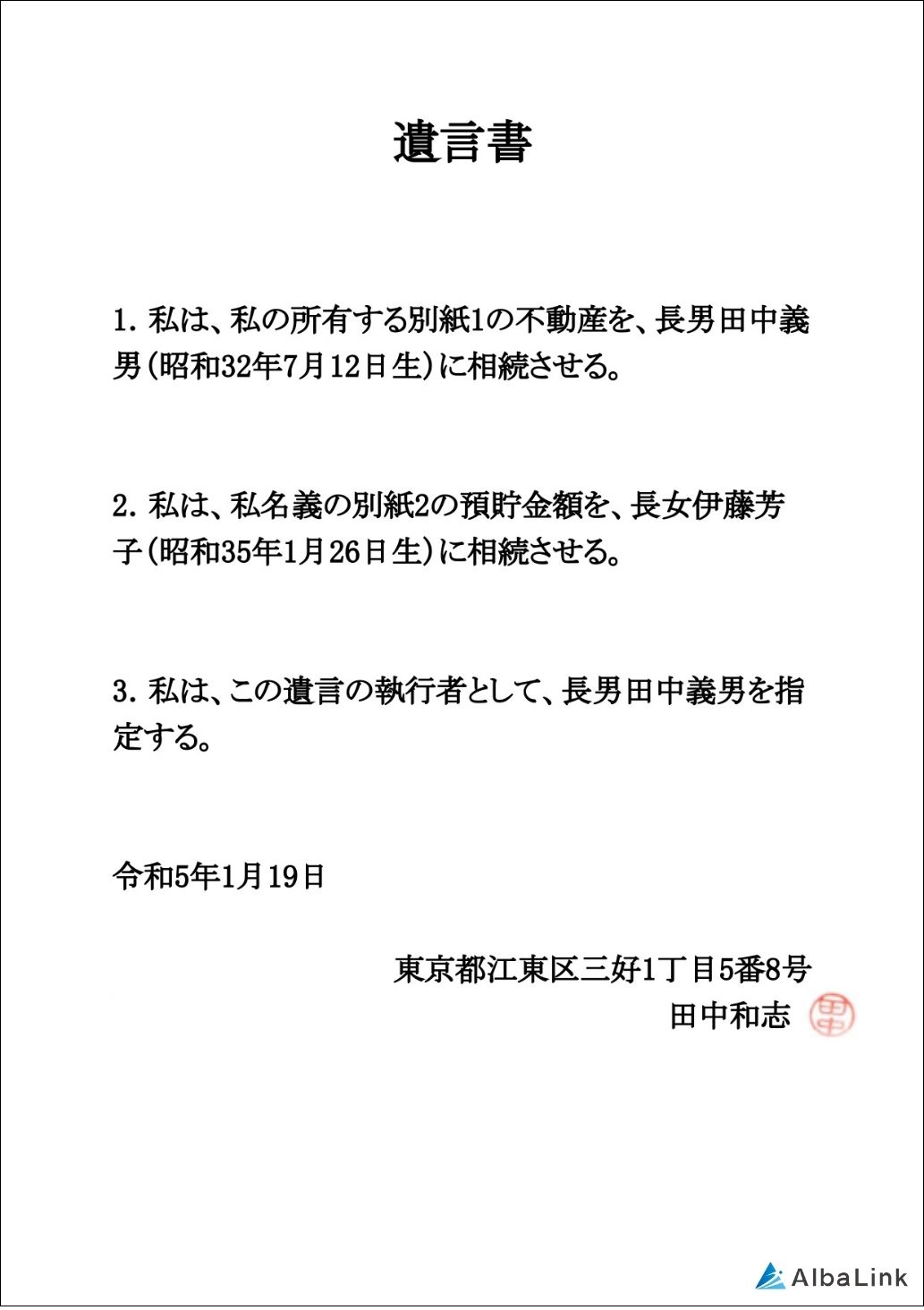

遺言書の有無を確認しておく

相続の発生後は、遺言書の有無を確認しておきましょう。

遺言書とは、自分が亡くなった後の遺産の行方を記録した法律上の効力をもつ文書です。

【遺言書(自筆証書遺言)の見本】

相続では、「遺言書>遺産分割協議>法定相続分>」の順で効力をもつため、遺言書がある場合はその内容が優先されます。

たとえば、遺言書に「持分は◯◯に遺贈する」といった内容が記載されている場合は、指定された人物が持分を受け継ぎます。

相続放棄があったとしても持分は受遺者が取得する形になるため、遺言書の有無は最初に確認しておかなくてはなりません。

共有名義不動産の遺言書については、以下の記事で詳しく解説しています。

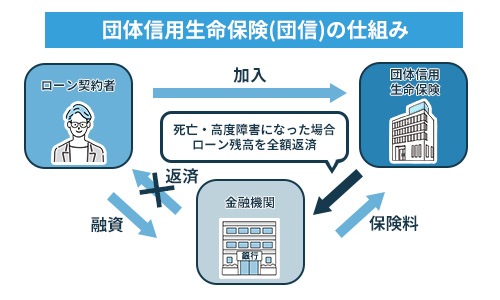

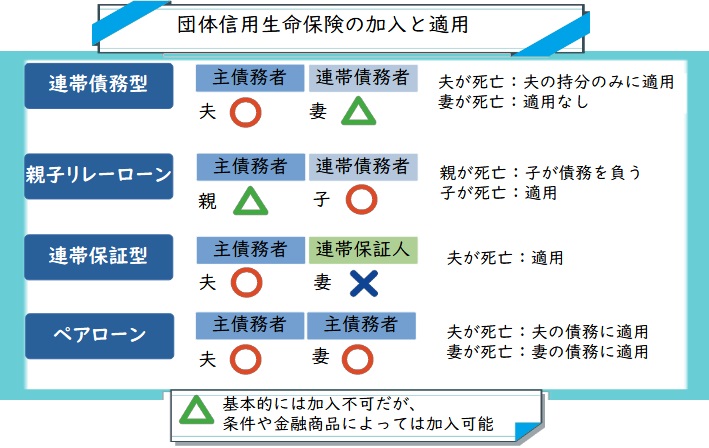

団信に加入しているか確認する

親子・夫婦の共有名義で住宅ローン残債がある状態で片方が亡くなった場合、団信に加入しているか確認しましょう。

団体信用保険とは、住宅ローンの返済中に債務者が亡くなるなどした場合に残債の支払いを免除してもらえる保険です。

亡くなった共有者が団信に加入している場合にはローンの全額、もしくは一部の返済が免除されます。

住宅ローン契約をしている金融機関に問い合わせて、団信への加入の有無を確認しておきましょう。

なお、共有名義人の片方が死亡したときにする手続きは以下の記事で詳しく解説しています。

トラブルが発生しやすいポイントを確認しておく

兄弟の共有名義などで相続人が新たに共有者として加わる場合、トラブルが発生しやすいポイントを事前にチェックしておきましょう。

共有名義不動産でトラブルが発生しやすいポイントは、以下のとおりです。

- 共有不動産の固定資産税や修繕費用を誰が支払うか

- 特定の共有者が共有不動産を独占している

- 共有持分を譲渡して面識のない人物が共有者に加わる

上記の中でも、活用していない不動産に対して管理・費用を負担し続けるのが後々ストレスになって共有状態の解消に至るケースは少なくありません。

「新しい共有者と面識があまりない」「共有持分を活用する予定がない」といった場合は、自身の持分を売却して早々に共有状態を解消しておくのも一つの手段です。

共有名義不動産の相続にありがちなトラブルについては、以下の記事で詳しく解説しています。

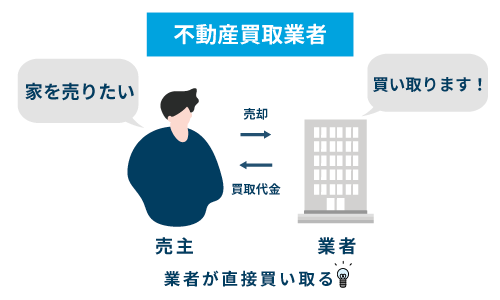

共有名義のトラブルを回避したいなら共有持分買取業者に売却しよう

亡くなった共有者の相続人が全員相続放棄すると、もう片方の共有者は公的手続きをすることで持分を取得できます。

しかし、相続放棄をしなかった人物が1人でもいる場合は、その相続人が新しい共有者となり維持管理をめぐるトラブルが発生しやすくなります。

そのため、共有名義のトラブルを未然に防ぎたいのであれば、共有持分買取業者への持分売却を検討しましょう。

買取業者とは売主から不動産を直接買い取り、付加価値をつけて再販するビジネスモデルの業者です。

その中でも、共有持分買取業者は持分の買取・再販を得意としており、買取価格が高くなりやすい傾向にあります。

共有持分を買い取った後に残りの持分を取得して単独名義にした後に再販するなど、収益化につなげるルートや方法を多く持ち合わせているからです。

共有持分は売却先を誤ると買取を拒否される、もしくは安価になるリスクが高いため、「共有持分に強い買取業者」に依頼することが重要です。

「持分を活用する予定がない」「適正価格で売却したい」という方は、共有持分買取業者への売却を検討しましょう。

次章では、共有持分買取業者である弊社アルバリンクの買取事例をご紹介します。

共有持分買取業者については、以下の記事で紹介しています。

アルバリンクなら共有持分のみでも適正価格で売却できる

弊社アルバリンクは、訳あり物件専門の買取業者として、他社では断られるような利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

そのため、共有者と面識がない、もしくは連絡をとりたくないといった場合でも、共有持分を問題なく適正価格で買い取れるのです。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

まとめ

共有名義の片方が亡くなり相続放棄があった場合、「残りの相続人の有無と人数」によって持分を取得する人物が変わります。

残された相続人が新しい共有者になる場合、その人物と今後は一つの不動産を共に維持・管理していかなくてはなりません。

しかし、記事内でもお伝えしたとおり、共有名義不動産は維持・管理のほかにも使用・売却など、あらゆる場面でトラブルが起こりがちです。

「共有持分を所有する明確な理由がない」「新しい共有者と面識があまりない」という場合は、自身の持分のみを売却しておくことも視野に入れましょう。

なお、弊社AlbaLink(アルバリンク)は、共有持分に強い専門の買取業者です。

弁護士や各種専門家と提携をとりながら買取しているため、トラブルが発生している・権利関係が複雑化している、といった持分でも問題なく買い取れます。

共有持分を売却して、共有者との揉め事や金銭にまつわるリスクから解放されましょう。

相談・査定はこちら

相談・査定はこちら