「共有名義」と「共有持分」の違いは?

共有について紹介する前に「共有名義」と「共有持分」の違いをはじめ、単語の意味についておさらいしましょう。

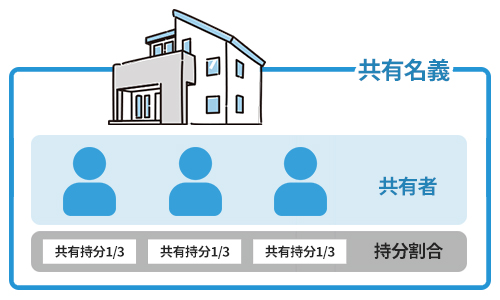

| 共有 | 1つのものを複数でシェアして持ちあい、共同で所有することをいいます |

| 共有者 | 共有しているメンバーのことを指しています。共有名義人ともいいます |

| 共有名義 | 「共有」と同じ意味ですが、共有している「人」を強調したいときに特に共有名義ということがあります |

| 共有持分 | 共有している一人一人の名義人がもつ共有している所有権の割合をいいます |

相続で不動産が共有名義になる2つの事例

相続で不動産が共有名義になる事例には、以下2つがあります。

長男には「自宅を相続」させ、二男には「預貯金を相続」させるなど、不動産を共有しないような遺言書が残っていれば不動産の相続で共有になることはありません。

遺言がないときに共有になるのを避けるには、相続人間で話し合いをし、単独名義で相続する遺産分割協議を行なうことになります。

遺産分割の話し合いができなければ法定相続分の割合で相続人全員が相続することになります。

法定相続分で登記したせいで共有名義になる

親が亡くなって相続が開始したけれど、遺産分割の話し合いをすると相続人同士がギクシャクしそうでなかなか話をもちだせないなどの事情で、面倒だからとそのまま法定相続分通りに相続をする場合もあるでしょう。

また、遺産分割の話し合いを始めたものの、「親の面倒をみたのは自分だから自宅は全部自分が相続する」などと言い出されるなど、相続人同士で話し合いがまとまらず、やむなく共有名義に相続することもあります。

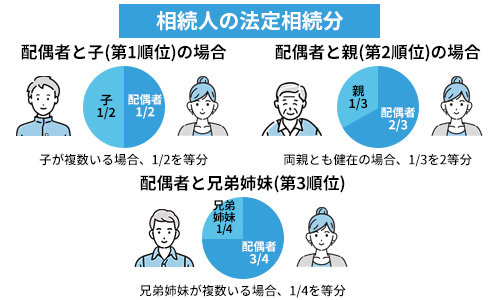

相続人が複数いる場合には、亡くなった方と相続人との関係によって相続できる割合が民法に定められています。

(法定相続分)

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

引用元:e-Gov法令検索|民法第900条

亡くなった方と相続人との関係による法定相続分は次の通りです。

| 配偶者の相続分 | その他の相続人の相続分 | |

| 配偶者と子 | 1/2 | 1/2 |

| 配偶者と親 | 2/3 | 1/3 |

| 配偶者と兄弟姉妹 | 3/4 | 1/4 |

- 子または親が相続人になるべき場合に亡くなった被相続人よりも先に死亡している場合、子に子や孫の直系卑属がいる場合、親にさらにその親や祖父母の直系尊属がいる場合にはその子や親に代わって相続人になります(代襲相続)。

- 平成25年9月5日民法改正後、現在は非嫡出子の相続分も嫡出子と相続分は同じです。

婚姻中の夫婦間に生まれた子ども。婚姻中ではない男女の間で生まれた子を非嫡出子という

元々共有名義の不動産を相続したため共有名義になる

元々父親と叔父が共有している土地を、父親が亡くなり子ども二人が相続したような場合は、叔父と相続した子ども3人の共有になります。

また、離婚した妻と共有名義のまま放置していて元妻が亡くなった場合には、元妻の再婚相手や相手方の子どもが相続人になります。

このような場合には、共有不動産の売却や管理についての話し合いが困難になることがあるでしょう。

共有名義不動産の相続にありがちな8つのトラブル

共有名義不動産の相続にありがちなトラブルは、以下の8つです。

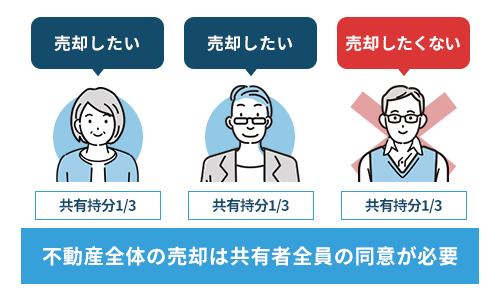

共有者全員の同意がないと売却できない

不動産を売却するには共有者全員の同意が必要です。

売却は、共有物の「変更」にあたるからです。

そのため、共有名義不動産の売却をめぐり「売りたくない」「売値に納得がいかない」などの意見の食い違いでトラブルが発生しやすくなります。

ただし、不動産全体でなく、自分の持分だけを売却するのは本人の意思だけで可能ですから、他の共有者の同意はいりません。

なお、「変更」には法律的な処分である売却や贈与などの他、物理的に変化させる土地の造成、建物の増改築や解体をすることなども「変更」にあたります。

(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。

引用元:e-Gov法令検索|民法第251条

共有者の過半数の同意がないと貸せない

共有している不動産を賃貸するには、共有者の過半数の同意が必要です。

そのため、共有名義不動産の賃貸に関するトラブルも共有者間で発生しやすくなります。

原則的には、以下の要件に当てはまる賃貸借契約をするには共有者の過半数の同意が必要だとされています。

- 短期賃貸借の範囲内である場合

- 借地借家法の適用がない場合

短期賃貸借期間を超える期間の賃貸借や借地借家法の適用がある賃貸借の場合には「変更」にあたるため共有者全員の合意が必要です。

(借地権の存続期間)

第三条 借地権の存続期間は、三十年とする。ただし、契約でこれより長い期間を定めたときは、その期間とする。

引用元:e-Gov法令検索|借地借家法第3条

(短期賃貸借)

第六百二条 処分の権限を有しない者が賃貸借をする場合には、次の各号に掲げる賃貸借は、それぞれ当該各号に定める期間を超えることができない。契約でこれより長い期間を定めたときであっても、その期間は、当該各号に定める期間とする。

一 樹木の栽植又は伐採を目的とする山林の賃貸借 十年

二 前号に掲げる賃貸借以外の土地の賃貸借 五年

三 建物の賃貸借 三年

四 動産の賃貸借 六箇月

引用元:e-Gov法令検索|民法第602条

短期賃貸借は、もともと処分の権限をもっていなくても締結可能な賃貸借期間です。

土地は5年、建物の場合は3年となっています。

したがって、この期間内であれば共有者の過半数の同意があれば賃貸借契約をむすぶことができます。

たとえば、資材置き場として利用する目的で賃貸する場合は借地借家法の適用がありませんので、短期賃貸借の期間内であれば共有者の過半数の同意によって、有効に賃貸借契約を結ぶことができます。

注意が必要なのは、上記の短期賃貸借にあたると思って賃貸借契約をむすんだけれど借地借家法が適用される場合があることです。

借地借家法では、土地を建物所有のために賃貸する場合の借地期間は最低でも30年間とされています。

そのため、建物の所有を目的として土地を賃貸する場合は、長期間にわたりますから「変更」にあたるため過半数の同意では足りません。

また、建物の賃貸借の場合は通常の建物であれば、借地借家法に法定更新や正当事由に関する定めがあることで、当初2年間の約束で貸したとしても更新されます。

更新される結果、長期間の賃貸借になってしまいますから、短期賃貸借の期間内で貸し出したとしても「変更」行為となり、共有者全員の同意が必要な賃貸借となりますのでご注意ください。

居住者を強引に立ち退かせることができない

居住者を強引に立ち退かせることができないことがあります。

賃貸借契約が有効な場合、賃貸借契約を解除して居住者に立ち退きを要求する行為は共有物の「管理」にあたります。

そのため、共有者の過半数の同意が必要な行為です。

兄弟二人が父親から法定相続分の割合で相続した場合には、二人が2分の1ずつの割合で不動産を共有しています。

この状況では、兄弟ともに過半数を超えた持分を所有していないため、どちらも単独では賃貸借契約を解除できません。

仮に、Aが「持分1/3」Bが「持分2/3」を所有している共有形態なら、Bが持分割合の過半数を持っていますので、B単独で賃貸借契約を解除できます。

ただし、土地や建物が不法に占拠されているような場合に、不法占拠者を排除することは「保存行為」となるため共有者がそれぞれ単独で排除することができます。

(共有物の管理)

第二百五十二条 共有物の管理に関する事項は、前条の場合を除き、各共有者の持分の価格に従い、その過半数で決する。ただし、保存行為は、各共有者がすることができる。

引用元:e-Gov法令検索|民法第252条

共有名義不動産の居住者は家賃の支払いを拒めない

共有者の一人が共有名義の不動産に居住している場合に、他の共有者から家賃の請求をされたら支払いを拒むことができません。

共有しているからといっても、不動産全部を所有しているわけではないので、他の共有者の持分部分を借りていることになるからです。

家賃の相場が5万円の不動産をA・Bの二人が2分の1ずつの割合で共有していた場合、Aだけがその不動産に居住している場合を想定しましょう。

Aは2分の1については権利を持っていますが、残りの2分の1については権利がありませんからBから借りていることになります。

そのため、5万円の半分である25,000円分の家賃の支払い義務があることになります。

(共有物の使用)

第二百四十九条 各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

引用元:e-Gov法令検索|民法第249条

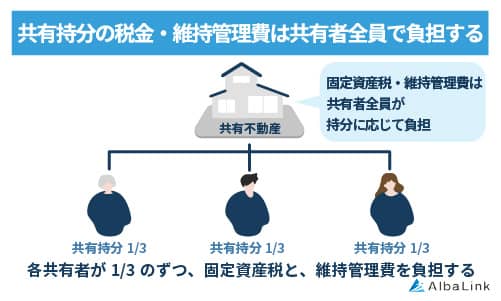

固定資産税や管理費の負担割合で揉める

不動産を共有していることで、固定資産税や管理費の負担で揉めることがままあります。

参照元:総務省|固定資産税

共有者のなかには、相続した実家から遠く離れて暮らしているため、共同所有している意識が薄れてしまい、固定資産税の支払いに不満を感じる方もでてくるでしょう。

共有している不動産には不動産固定資産税やマンションの管理費などの負担がつきものです。

不動産を共有している場合には、持分の割合によって、共有者それぞれに維持費を負担する義務があることを覚えておきましょう。

ですが、共有者の中には「支払いを拒む」「所在が不明」なこともあり、誰が固定資産税や管理費の負担をするか共有者間で揉めることが多々あるのです。

(共有物に関する負担)

第二百五十三条 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

2 共有者が一年以内に前項の義務を履行しないときは、他の共有者は、相当の償金を支払ってその者の持分を取得することができる。

参照元:e-Gov法令検索|民法第253条

なお、不動産固定資産税は共有者全員の連帯債務だと地方税法に定められているため、共有者のうちの誰かが支払いをしない場合は、未払分の負担を他の共有者がしなければならなくなってしまいます。

(連帯納税義務)

第十条 地方団体の徴収金を連帯して納付し、又は納入する義務については、民法第四百三十六条、第四百三十七条及び第四百四十一条から第四百四十五条までの規定を準用する。

第十条の二 共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

2 共有物、共同使用物、共同事業又は共同行為に係る地方団体の徴収金は、特別徴収義務者である共有者、共同使用者、共同事業者又は共同行為者が連帯して納入する義務を負う。

3 事業の法律上の経営者が単なる名義人であつて、当該経営者の親族その他当該経営者と特殊の関係のある個人で政令で定めるもの(以下本項において「親族等」という。)が事実上当該事業を経営していると認められる場合においては、前項の規定の適用については、当該経営者と当該親族等とは、共同事業者とみなす。

引用元:地方税法|第10条の2

1つの債務を複数の者全員が、全額の返済義務を負うこと

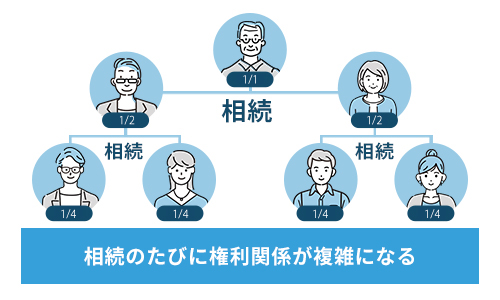

下の世代へ相続が発生するたびに共有持分がさらに細切れになる

共有者の誰かに相続が発生すると、下の世代へ相続が開始するたびに共有者が増え、共有持分が細分化されてしまいます。

被相続人に子どもが二人いて、さらにその子に二人ずつ子どもがいれば、相続人は次のように広がっていき、一次相続で2人、二次相続の段階で4人となり、相続が重なるごとに相続人の数は増え続けます。

- 被相続人→相続人A・B

- 被相続人A→C・D

- 被相続B→E・F

相続が何代も続けば、親族としての付き合いも疎遠になってしまい、中には一度も会ったことがないし、つきあいもなく、お互いに連絡先を知らない関係であることも珍しくありません。

本籍地も結婚や転籍をしていることで、相続人を探すこと自体が難しくなってきます。

また気持ちのうえでも、親族としてつきあいがあればまだしも、まったく面識がない方たちと交渉を始めるのはとても難しいことです。

共有者が認知症などを発生する可能性

共有者のうちの誰かが、認知症などを発症する可能性があります。

もし発症すれば共有不動産の運営管理が難しくなります。

これまでみてきたように、共有物を処分するには共有者全員の同意が必要になるなど、共有不動産を維持管理するには、他の共有者との連携はとても重要です。

認知症と診断されれば本人だけでは法律行為ができなくなります。

共有者の滞納が自分の持分にも影響する可能性

共有者のなかで、税金を滞納する方がいれば自分の持分に影響をうける可能性もあります。

滞納分について、差押えをされるおそれがあるからです。

参照元:国税庁|第47条関係 差押えの要件

滞納は不動産固定資産税だけではなく、所得税などあらゆる税金の滞納を含みます。

また、借入金のために抵当権等を設定していて不払いがある場合なども差押えをされることがあります。

差押えをされてもなお、納付や返済を行なわない場合には、公売や競売に付されて最終的には所有権を失うことになります。

共有者の持分が競売になれば、以下のような不都合が生じますから、滞納した方だけの問題では済まず、自分の持分にも影響する可能性があるのです。

- 持分の競売だと相場よりもかなり安くなる

- 自分の持分の価値も大きく下がる

- どのような人が共有関係に入ってくるかわからない

- 新しい共有者から使用料を要求される可能性がある

共有名義のデメリットやリスクについては、以下の記事でも詳しく解説しています。

【相続前】共有名義不動産のトラブル回避法3選

相続が開始する前に、共有にならないための生前対策をとっておけば後日のトラブルを防ぐことができます。

既に共有状態の場合や相続人が複数いる場合には、共有になっておこるトラブルを未然に防ぐために是非検討しておきましょう。

これまで紹介してきたように、共有することで生じるトラブルがあるからです。

相続が開始する前にこれらの対策をとっておくことで、将来の相続人に無用のトラブルを引き継がなくてすみます。

生前にとっておくことができる共有状態の解消方法は以下の通りです。

共有名義から単独名義に変更する

すでに共有の不動産をお持ちなら、生前に単独名義に変更しておきましょう。

生前に単独名義にしておけば、万一の時にも相続人が一人であれば共有になりませんから、安心です。

共有名義を単独名義にするためには、他の共有者から持分を有償(売買など)あるいは無償(贈与など)で譲り受けておきます。

売買をするときには相場価格で取引をしなければ贈与税がかかるおそれがありますから注意しましょう。

なお、持分を移転登記するには法務局に登録免許税を納付しなければなりません。

登録免許税の税率は以下のようになっています。

- 土地の売買15/1000

- 建物の売買20/1000

- 土地建物の贈与20/1000

参照元:国税庁|No.7191 登録免許税の税額表

相続人が複数いる場合には、せっかく単独名義にしても相続によって再び共有になってしまいます。

共有になるのを防ぐために、以下の対策を検討しましょう。

相続発生前に不動産を売却する

相続発生前に共有不動産を売却するのも一つの対応策となります。

売却して不動産を現金化しておけば、現金なら分割が可能だからです。

共有の不動産を売却したときは、共有者同士で持分割合によって売却代金を分け合います。

手元に残った現金は相続財産として相続人がわけあうことになりますが、現金なら1円単位まで分割できますから共有状態のようなトラブルにはなりません。

なお、共有の不動産を売却するには共有者全員の同意が必要ですから、他の共有者全員と話し合い、共同して売却できるかがキーポイントになります。

遺言書を作成する

生前に売却をするのが難しいときには、遺言書を作成することで共有になるリスクを防ぐことができます。

【遺言書の見本】見本-723x1024.jpg)

参照元:政府広報オンライン|知っておきたい遺言書のこと 無効にならないための書き方、残し方

遺言書を作成しておくことで、不動産が共有になることを防ぐことができるだけでなく、会社の株式は事業を引き継ぐ長男に相続させ、二男には自宅を相続させるなど、遺言者の思いを相続人に託すことができます。

遺言書を作成するときには、相続人同士で揉めないように遺産相続のバランスを考慮しましょう。

相続人間でバランスが崩れていると相続人間で揉めごとになるおそれがあります。

可能なら生前に遺言書の内容を相続人に説明して、遺言者の意思を伝え、相続人にわかってもらっておくと安心です。

理解が得られなければ、せっかく遺言書を作成しておいても、遺言書による分割に不服がある相続人から遺留分減殺請求をされることがあります。

遺留分とは、亡くなった方の兄弟姉妹以外の相続人(配偶者、直系尊属または直系尊属)が遺言書の内容に不服がある場合に、最低限相続できる権利の割合をいいます。

遺留分の割合は以下のようになっていて、本来の法定相続分に遺留分割合をかけたものが請求できる遺留分となります。

- 直系尊属のみ1/3

- その他1/2

(遺留分の帰属及びその割合)

第千四十二条 兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 三分の一

二 前号に掲げる場合以外の場合 二分の一

2 相続人が数人ある場合には、前項各号に定める割合は、これらに第九百条及び第九百一条の規定により算定したその各自の相続分を乗じた割合とする。

引用元:e-Gov法令検索|民法第1042条

なお、以前は遺留分を侵害された不動産などを直接取り戻す請求をされていたものが、令和元年7月1日に民法が改正されたことにより、遺留分を侵害された金額の償還請求へと変更されています。

つまり、単独で相続させる遺言書によって遺留分を侵害することになっても単独相続した事実は覆ることはなく、遺留分侵害によって損害を与えた額を弁償することとなりましたので注意しましょう。

遺言書の作成方法を詳しく知りたい方は、以下の記事をご参照ください。

【遺産分割協議前】共有名義不動産のトラブル回避法4選

亡くなった方の不動産を相続するときには、共有にならない方法で相続できるように遺産分割の方法を考えましょう。

遺産分割協議前にできる共有名義不動産のトラブル回避法には、以下4つがあります。

換価分割(不動産を売却して現金を分割)

換価分割とは、不動産を売却して、売却代金を相続人が分割する方法です。

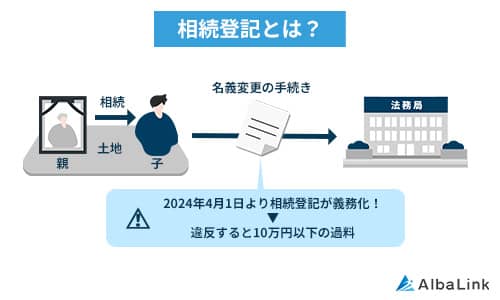

亡くなった方の名義のままでは売却できませんから、相続登記をしたうえで売却します。

その際に換価分割をするための相続による名義変更の方法は2つあります。

相続人全員を名義人にする

相続人全員に相続登記をしたうえで売却します。

参照元:法務局|不動産を相続した方へ ~相続登記・遺産分割を進めましょう~

相続人全員の名義にしますから、持分割合の通りに売却代金を分割すればよいので、税務署ともトラブルになりにくく安心な方法です。

しかし、相続人全員の名義にすると相続人全員が売買の当事者となります。

そのため、売却のための仲介契約、売買契約、重要事項説明、売買代金の決済への立会など、原則としてすべての行事に参加しなければなりません。

遠隔地に住んでいる場合や仕事で時間がとれないときなど、相続人全員の日程調整に手間取ってしまい、手続きがなかなか進まないおそれがあります。

代表者名義にする

売却を代表者一人にまかせるために相続人の内一人の名義に相続登記をし、売却する方法です。

売却を一人でしますから、相続人全員の日程調整をする必要がなく手間がかかりません。

しかし、こちらの方法には次のような問題点もあります。

- 誰を代表にするかで相続人間で話がまとまらない

- 代表者が売却代金を横領するおそれがある

- 売却まで長期間になるとその間の固定資産税を誰が負担するか揉めることがある

- 税務署とトラブルになるおそれがある

税務署とのトラブルをさけるために、遺産分割協議書には以下の事項を明確に記載しておきましょう。

換価分割については、以下の記事でも詳しく解説しています。

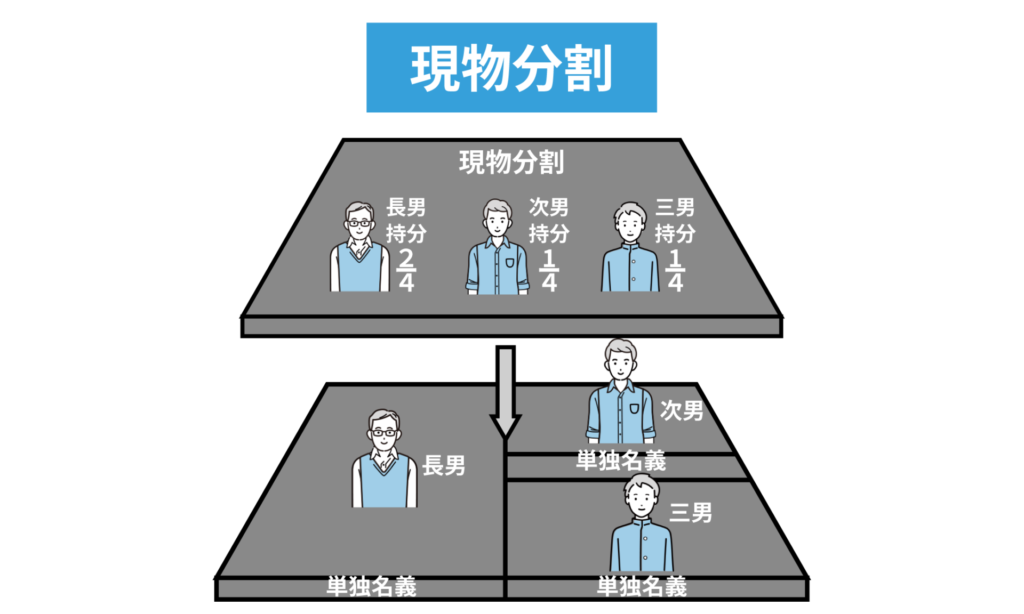

現物分割(不動産を1人が相続して他の相続人に他の財産を分配)

相続した不動産を、それぞれの相続人が単独で相続するように遺産分割協議をする方法です。

不動産が数か所あれば不動産ごとに各相続人がそれぞれ相続をするなどして、不動産と預貯金や有価証券などの財産ごとに相続人を定めます。

相続財産が土地で、分筆が可能であれば数筆に分筆し、分筆後の土地をそれぞれの相続人が単独で相続することができます。

現物分割の場合、相続財産が相続人それぞれが単独で相続できるだけの不動産がなければ、相続人全員が納得する分割ができないのがデメリットです。

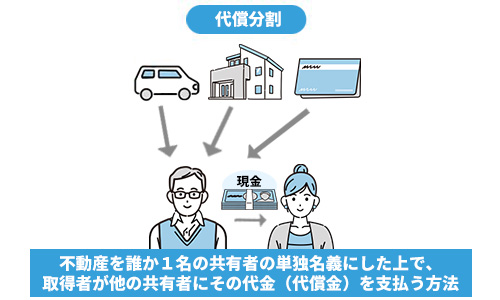

代償分割(不動産を1人が相続して他の相続人に代償金を払う)

不動産を相続人のうちの1人が相続して、取得した方が他の相続人に代償金や代替物を支払う方法です。

相続財産を現物分割するのが難しい時に共有名義をさけるために有効な方法です。

遺産分割において法定相続分通りに分割できない場合に、価格調整のために代償金や代替物を渡して価値を調整します。

代償分割の場合、相続人が相続によらずにもとから持っていた不動産を代替物として渡した場合には譲渡所得税がかかりますから注意しましょう。

参照元:国税庁|No.4173 代償分割が行われた場合の相続税の課税価格の計算

自身の持分のみを放棄する

遺産分割前に個々の相続財産に対する持分を放棄することもできます。

この共有持分を放棄すると、放棄した方の持分は他の相続人に持分に応じて帰属します。

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

参照元:e-Gov法令検索|民法第255条

例えば父親が亡くなり、子どもA・B・Cの3人が相続人だった場合に、A・B・Cはそれぞれ3分の1ずつの持分をもっています。

そこでAが持分を放棄した場合には、他の共有者B・Cに(1/3×1/2=1/6)6分の1ずつ帰属します。

この遺産に対する共有持分を放棄しても、相続人であることには変わりありません。

そのため、遺産分割協議にも参加することができます。

同じような効果を生じるものに「相続放棄」と「相続分放棄」があります。

相続放棄、相続分放棄ではどちらも特定の財産だけを放棄することはできません。

相続放棄とは、亡くなった方の不動産や預貯金などプラスの財産だけでなく、借入金などマイナスの財産も含めて、全ての相続権を放棄することです。

参照元:裁判所|相続の放棄の申述

相続開始を知った時から3ヶ月以内に、家庭裁判所に申述することで効力が生じ、相続放棄をした方は初めから相続人でなかったことになります。

相続分放棄は、家庭裁判所での申述などの特別な手続きは不要で、放棄をする意思表示だけで効力が生じます。

相続分放棄をすることで遺産分割協議の当事者ではなくなりますが、相続人である地位は失いません。

共有名義不動産の相続放棄をする前にしておきたい対策については、以下の記事で詳しくまとめてあります。

【相続後】共有名義不動産のトラブル回避法10選

相続後に共有名義不動産のトラブルを回避する方法には、以下10選があります。

トラブルのみを解消するなら弁護士事務所に相談する

共有関係を解消するのではなく、現在生じているトラブルのみを解決するのであれば、弁護士に相談しましょう。

弁護士に間に入ってもらうことで、当事者間の話し合いで起こりがちな紛争を未然に回避しやすくなります。

不動産トラブルに強いおすすめの弁護士事務所3選を、ご紹介します。

|

弁護士事務所 |

|

ダーウィン法律事務所 |

|

|---|---|---|---|

| 取り扱い分野 | 相続、立ち退き、家賃滞納、など | 相続、共有物分割請求、 立ち退きなど |

相続、不動産、離婚など |

| 所在地 | 神奈川県横浜市港北区新横浜3丁目 20-5 スリーワンビル601号室 |

福井県福井市春山1丁目1-36 | 愛知県名古屋市東区泉1-21-10 スタメン泉ビル2F |

| 問い合わせ | 詳細はこちら | 詳細はこちら | 詳細はこちら |

桐井法律事務所

桐井法律事務所黒川慶彦法律事務所は、横浜市・川崎市・世田谷区・町田市を中心に不動産トラブルを解決している弁護士事務所です。

共有名義・明け渡し・家賃滞納などさまざまな不動産トラブルに対応しており、個々の状況に合った実用的な解決策を提案してもらえます。

黒川慶彦法律事務所では初回電話相談を10分無料で受け付けており、事前予約があれば土・日・祝日も対応可能です。

共有トラブルでお悩みの方は、クライアントの黒川慶彦法律事務所に相談しましょう。

ダーウィン法律事務所は年間相談件数100件以上の実績をもつ弁護士事務所です。

同社の解決実績には、持分買取の交渉で折り合いがつかなかった案件を当事者同士が納得する形で和解に進めた事例があります。

共有・相続・管理・売買など、さまざまな案件を解決に導いた同社だからこそ、トラブルが深刻化した事案にも対応が可能です。

ダーウィン法律事務所では、初回相談が20分無料・来所相談は30分16,500円で利用できます。

共有者同士の交渉でトラブルが発生している方は、まずは同社の初回相談を利用してみましょう。

桐井法律事務所は、名古屋市東区に所在する地域に根差した法律事務所です。

不動産ジャンルの中でも、相続・離婚など権利関係が複雑になりやすい案件に対応しています。

桐井法律事務所の強みは、依頼者一人ひとりの希望に合わせて柔軟かつフットワークよく対応してもらえる点です。

平日9:00〜17:00の対応時間以外でも事前予約をすれば、休日・夜間の法律相談や出張法律相談も依頼できます。

「日中に時間がとれない」「トラブル解決が後回しになっている」という方は、桐井法律事務所に相談してみてください。

共有者全員の同意のうえで不動産の全体売却する

共有者全員が共同で不動産を売却する方法です。

全体売却であれば、不動産会社に仲介を依頼して広く購入希望者を募集できますから、希望する価格で売却できる可能性があります。

すでにみたように、共有不動産を売却するには共有者全員の同意が必要です。

売却することに反対する共有者が一人でもいれば売却することができません。

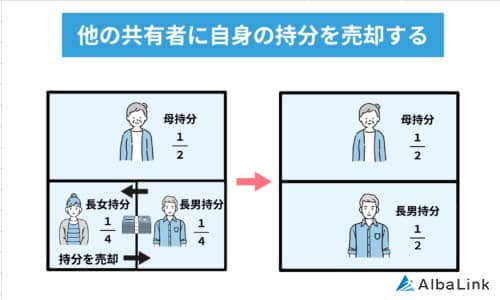

あなたの持分を共有者に売却する

あなたが持っている持分を他の共有者に売却する方法です。

他の共有者にその不動産を自分がすきなように利用したい方がいれば話をもちかけてみましょう。

売却した方は共有関係から離れることができ、購入した方は共有不動産を自由に利用できますから双方にメリットがある提案になるでしょう。

共有持分を譲渡する方法は、以下の記事で詳しくまとめてあります。

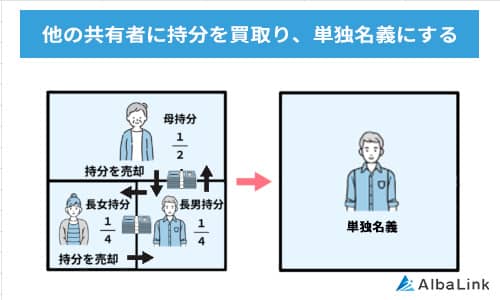

他の共有者の持分をあなたが買い取る

あなたが共有不動産を自由に利用したい場合には、他の共有者の持分を買取ってしまいましょう。

共有としてもっているだけで費用がかかり、利用も自由にできないので、負担に思っている共有者がいるかもしれません。

遠隔地に住んでいる方や老齢など管理が難しくなっている様子があれば声をかけてみればいかがでしょうか。

分筆する(土地)

不動産が土地ならば、分筆して別々の土地にすれば共有関係を解消することができます。

分筆するには、角地になったり南北に分かれたり、分筆して別々の土地になることで分筆後の利用価値が異なることが多いです。

そのため、どのように分筆するか話し合いがまとまらないこともあります。

分筆によって、狭小地や三角地など利用価値が低い土地ができないように注意しましょう。

分筆するだけで単独の土地ができあがるわけではなく、分筆後に共有物分割というお互いの持分を交換する手続きも必要です。

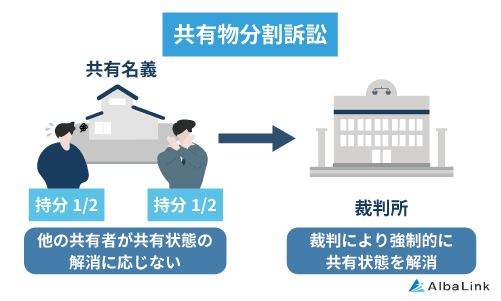

共有物分割請求を行う

共有関係を解消する話合いに他の共有者がのらない場合には、裁判所に共有物分割請求の訴えをおこして解消することもできます。

参照元:大阪市|裁判による共有物分割

共有物分割請求をおこせば裁判所が関与して共有物の分割がすすんでいきます。

分割方法には、以下の種類があります。

- 代償分割(価格賠償)

- 現物分割

- 換価分割

- 和解

- 換価のための競売

共有物分割では裁判所が法律にそって分割の話合いをすすめてくれますし、不動産の価値を不動産鑑定士が鑑定してくれますから、公平に手続きが進められるメリットがあります。

反面で、時間がかかるうえに、思い通りの価格での分割(賠償)にはならないおそれがあります。

また、どうしても共有者間で分割の話し合いが解決しない場合には強制的に売却する競売(換価のための競売)の手続きになることもあります。

(裁判による共有物の分割)

第二百五十八条 共有物の分割について共有者間に協議が調わないときは、その分割を裁判所に請求することができる。

2 前項の場合において、共有物の現物を分割することができないとき、又は分割によってその価格を著しく減少させるおそれがあるときは、裁判所は、その競売を命ずることができる。

引用元:e-Gov法令検索|民法第258条

共有物分割請求が向いているケースと向いていないケースについて以下の記事で解説しているので、併せて参考にしてください。

自分の持分のみを専門業者に売却する

自分の持分だけを持分買取の専門業者に売却することもできます。

自分の持分だけの売却なら、他の共有者の同意は不要で、自分の判断だけで行なえます。

- どうしても売却することに反対する共有者がいるため売却できない

- 共有者と仲違いしているため顔をあわせるのがいやで話し合いもできない

- 共有者の一人が行方不明で連絡がとれない

- 共有者の一人が認知症になったので売却が難しい

このように、共有者間で共同で売却するのが難しいときには、自分だけの持分を売却することを検討してはいかがでしょうか。

弊社アルバリンクなら共有持分をスムーズに買い取れる

前項では、共有者同士で話し合いをしたり、合意形成したりするのが難しい場合は専門の買取業者に共有持分の身を売却をする方法があるとお伝えしました。

そこでこの章では、弊社アルバリンクを例にとり、実際の共有持分の買取事例を紹介します。

弊社アルバリンクは訳あり物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

共有者が家賃や税金を払わないなら「求償権」を行使する

共有者が負担している債務を払わないなら求償権を行使して取り戻すことができます。

先述通り、共有物件の固定資産税やマンションの管理費などは、共有者全員が連帯債務として支払い責任を負っています。

共有物に関する債務は共有者の持分割合に応じて各共有者が負担することが原則です。

それにも関わらず負担分を支払わない共有者に対して、立替払いした金額を支払うように求償(返済するように請求)することができます。

また、共有者の一人が住んでいて家賃相当額を支払う約束をしたにも関わらず、支払いをしてくれない場合にも家賃の支払いをするように請求できます。

(共有物に関する負担)

第二百五十三条 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

2 共有者が一年以内に前項の義務を履行しないときは、他の共有者は、相当の償金を支払ってその者の持分を取得することができる。

引用元:e-Gov法令検索|民法第253条

(連帯債務者間の求償権)

第四百四十二条 連帯債務者の一人が弁済をし、その他自己の財産をもって共同の免責を得たときは、その連帯債務者は、その免責を得た額が自己の負担部分を超えるかどうかにかかわらず、他の連帯債務者に対し、その免責を得るために支出した財産の額(その財産の額が共同の免責を得た額を超える場合にあっては、その免責を得た額)のうち各自の負担部分に応じた額の求償権を有する。

2 前項の規定による求償は、弁済その他免責があった日以後の法定利息及び避けることができなかった費用その他の損害の賠償を包含する。

引用元:e-Gov法令検索|民法第442条

ただし、求償権を行使しても相手方に十分な資力がなければ、事実上取り戻すことができません。

共有者が音信不通の場合は不在者財産管理人を選定する

共有者の中に音信不通で連絡がとれず行方不明者がいる場合は、不在者財産管理人を選任して共有する不動産の管理や売却、また遺産分割協議をすることも可能です。

参照元:裁判所|不在者財産管理人選任

ただし、不在者財産管理人は不在者の利益を守るために裁判所が選ぶ財産管理人ですから不在者の不利益になる遺産分割はできません。

また、売却した場合にも売却した利益の一部は不在者のために確保されます。

不在者財産管理人の選任を検討する時には、以下の点に注意しましょう。

- 不在者財産管理人は不在者の利益を守るための財産管理人ですから不在者に不利な財産管理は行なえません。

- 定期的に裁判所に対して財産管理の報告義務があるなど業務責任があります。

- 不在者財産管理人には報酬が支払われます。

不在者財産管理人には親族の他、弁護士や司法書士などが選任されます。

この場合月額2万円以上の報酬を支払う必要があります。

遺産分割協議や共有不動産の売却など不在者財産管理人を選任した目的を果たしても不在者財産管理人は解放されません。

不在者の財産がある限りは当然職務は続きますし、その他次の時点まで職務は続きます。

共有者が認知症を発症したら成年後見制度を利用する

共有者が認知症を発症した場合には、成年後見人を選任することで遺産分割協議や共有不動産の売却を行なえます。

参照元:裁判所|成年後見制度について

成年後見制度は、成人が物事の判断能力が衰えたときに、衰えの程度によって以下の3つの段階に分けて、判断能力が衰えた成人の権利を保護しようとする制度です。

-

- 補助

- 保佐

- 後見

このうち、認知症や知的障害、精神疾患などの理由で判断能力が十分でない状態が常に続いている程度の方のために成年後見人が選任されます。

判断能力が欠けているために、詐欺の被害にあいやすく、また、本人だけでは銀行での手続きや、遺産分割の話し合い、介護施設などのサービスを利用するなどの行為が難しくなるために、これらの行為を支援することが目的です。

成年後見人には、本人が元気なうちに後見人になってもらいたい方を選任しておく「任意後見人」と、発症後に家庭裁判所で選任される「法定後見人」とがあります。

どちらの後見人も役割は同じで、本人(成年被後見人)の権利と財産の保護です。

成年後見人は、家庭裁判所の管理の下で幅広い代理権を与えられますが、本人が居住している不動産を売却するには、家庭裁判所の許可が必要です。

まとめ

不動産を共有名義で相続することで、相続したときだけでなく、相続した後にもトラブルになることがあります。

今回は、「生前に共有相続をさける方法」と「相続後に共有名義を解消する方法」について、解説しました。

共有名義の不動産はデメリットばかりなので、生前に対策を講じておくのが重要です。

デメリットを相続させて子どもたちに引き継がせないために、あなたの代で解消しておきましょう。

共有名義の不動産の相続について、悩み事や心配事がある方は、「弁護士や司法書士、税理士」など士業の専門家と連携している弊社に相談(無料)してみましょう。

また、共有状態を解消したいなら、自分の共有持分のみを売却するのも選択肢のひとつです。

弊社AlbaLink(アルバリンク)は、共有持分を積極的に買い取っている専門の買取業者です。「複雑な権利関係によるトラブルに巻き込まれたくない」「共有状態から早く抜け出したい」方は、ぜひお気軽にお問い合わせください。

>>【共有持分を高額売却してトラブルを回避!】簡単査定はこちら

相談・査定はこちら

相談・査定はこちら