共有名義の相続登記とは?

共有名義の相続とは、被相続人が所有していた不動産を複数の相続人がそれぞれの持分割合で共同所有する状態を指します。

不動産の共有でよく使われる言葉を簡単にまとめたのが下の表です。

| 共有者 | ひとつの不動産を共同で所有する複数人 |

| 共有名義 | 不動産の所有権を、共有するために出した金額や相続する比率に応じた割合で登記すること、もしくはその割合で共有している状態 |

| 共有持分 | 共有不動産の共有者ごとの所有権割合で、持分3分の1や1/3など分数で表すのが一般的、登記の際はこの分数を用いて法務局に登録 |

共有名義にすることで法定相続分に沿った公平な分割が可能ですが、不動産を売却・賃貸・リフォームなどで活用する際には、共有者全員の同意が必要となり、手続きが複雑化しがちです。

また、管理責任も共同で負うため、維持や修繕費用の負担割合を巡ってトラブルになるケースもあります。

世代をまたぐと持分が細分化し、相続人の数が増えることで合意形成が困難になり、将来的な不動産活用を妨げるリスクも高まります。

共有者の片方が死亡したら共有名義の不動産を相続するのは誰?

共有持分に関する所有権を有しているのは、あくまでも該当の共有者です。

そのため、片方の共有者が死亡しても、もう一方の共有者が持分を相続することはなく亡くなった共有者の相続人が持分を受け継ぎます。

したがって、亡くなった共有者の相続人が新しい共有者となります。

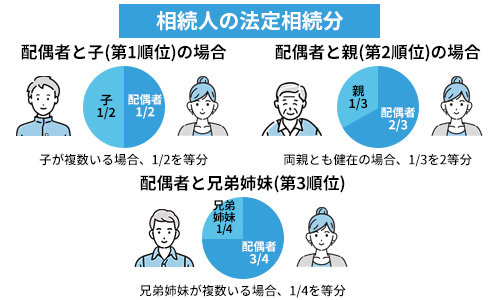

新しい共有者となる相続人は、以下のとおりです。

| 相続順位 | 法定相続人 |

|---|---|

| 第1順位 | 配偶者と子ども |

| 第2順位 | 配偶者と親 |

| 第3順位 | 配偶者と兄弟姉妹 |

たとえば、夫婦共有名義で片方が亡くなった場合、相続放棄をしない限りは子どもに共有持分が継承されます。

共有名義人が死亡したときの相続については、以下の記事で詳しく解説しています。

共有名義の相続登記を行う5つの流れ

相続登記で必要な手続きは、相続人と相続割合を確定させる証拠集めが多くを占めます。

相続の流れは下記の5つです。

不動産を相続する流れについては、以下の記事でも詳しく解説しています。

相続人の人数を確認する

被相続人(亡くなった方)の出生まで遡れる連続した戸籍を、本籍地が移っていったすべての自治体へ取り寄せます。

被相続人の子供を確定させるためですが、本籍地が移ったことがある自治体の役所へ請求していき、出生によってはじめてできた戸籍まで遡って集めます。

もしも何らかの事情で出生までの戸籍が集められなくても、少なくとも10歳前後までは遡って添付しなければなりません。

遺言書の有り無しを確認する

遺言書があればその場で開封せずに、封をしたままで家庭裁判所へ持ち込んで検認の手続きをします。

検認とは、遺言書の偽造や変造を防止するために家庭裁判所が遺言書の状態や内容を確認する手続きで、この遺言の執行には家庭裁判所の検認済証明書を添付して行います。

名寄帳から不動産財産を確認する

名寄帳とは、所有している不動産が載っている一覧表で、不動産の所在を管轄する自治体ごとに作られています。

同じ記載内容として、毎年4月から6月に所有者宛に送られてくる固定資産税納税通知書に同梱される課税明細書とも内容は似ていますが、名寄帳には非課税の不動産も記載されています。

遺産分割協議をおこなう

遺産分割協議によって、遺産を誰がどの割合で相続するのか話し合った結果をまとめたものが遺産分割協議書です。

その巻末には相続人全員の署名と実印押印、そこに印鑑証明書を添付した合意書となります。

これで相続人と相続割合を証明できますが、相続人が1人でも欠けた遺産分割協議書は無効であり、相続人に未成年がいればその法定代理人も参加します。

未成年者が相続人にいる場合の相続登記については、以下の記事で詳しく解説しています。

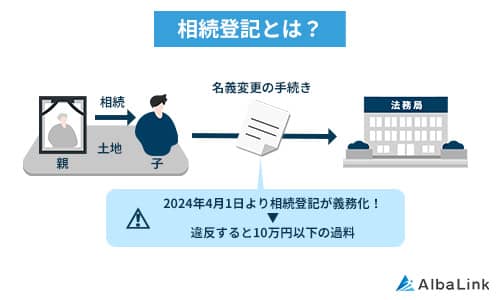

登記簿の名義変更手続きをおこなう

相続を原因とする所有権移転登記を、相続不動産の所在を管轄する法務局へ提出します。

不動産が点在すれば、登記申請がいくつかの法務局に渡ることも珍しくありません。

登記申請の際には、登記申請書に登記印紙を貼付して、登録免許税を納税します。

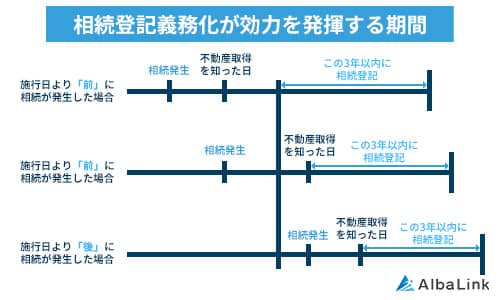

令和6年4月1日より相続登記が義務化された

前述したとおり、共有不動産をめぐる数次相続や代襲相続によって、相続関係が複雑になってもなお相続登記がなされず放置され、相続関係の究明や資料集めが難航している現状があります。

また、土地の売却や担保設定は相続登記が終わらなければできませんし、国や自治体の用地買収や防災対策も、山林原野の所有者が分からなければ計画が進められません。

それらを受けて、以前からあった相続登記義務化を望む声が次第に大きくなったのです。

相続登記の義務化は令和6年4月1日からはじまり、過去の権利関係をすべて明らかにする主旨から、それ以前の過去の登記もすべてが対象となります。

違反者の罰則は10万円以下の過料ですが、通常の相続登記よりも簡便な「相続人申告登記」で手軽に義務を果たせる手続きが創設されました。

また、所有者の生年月日を法務局に記録しておき、定期的に法務局側で住基ネットと照合して生存確認をするチェック機構も予定されています。

相続登記が義務化については、以下の記事で詳しく解説しています。

共有名義の不動産を単独名義に変更する場合は?

共有名義不動産の共有者が亡くなった場合、相続人全員で持分を分配すると権利関係が複雑になります。

そのため、以下2つの方法で共有名義を単独名義に変更する提案をしましょう。

- 相続人Aが不動産・相続人Bが預貯金といったように、継承する遺産の種類を切り分ける

- 相続人Aが不動産を取得する代わりに、ほかの相続人に代償金を支払う

相続人同士で話し合いがまとまり相続を原因とする所有権移転登記を行うことで、共有名義を未然に回避できます。

共有名義から単独名義に変更するについては、以下の記事で詳しく解説しています。

共有名義の不動産にかかる相続税の計算方法

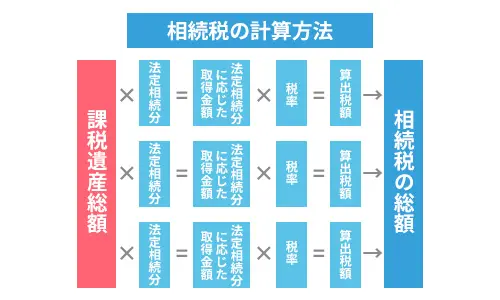

相続税の計算方法は、すべての相続財産の価額から非課税財産や債務や経費を引いたものが相続税の課税価格、そこから相続人数に応じて決まる基礎控除額を引いたものが課税遺産総額です。

相続税は、相続財産総額から非課税財産や経費や基礎控除を引いた課税遺産総額を、遺産分割協議書の指示に従って相続人ごとに振り分け、相続税率を掛けて相続人ごとに計算します。

共有不動産の相続税については、以下の記事でも詳しく解説しています。

相続税の計算式

相続税額を求める基本的な計算式は以下のとおりです。

相続税額 = 課税遺産総額 x 税率

税率及び控除額は以下の速算表のとおりです。

| 相続分に応じた取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

路線価の調べ方

路線価とは、不動産の相続税額を計算する際に使う評価額で、不動産流通価格の約70%とされます。

誰でもインターネットで国税庁の「財産評価基準書 路線価図・評価倍率表」を閲覧して調べることができます。

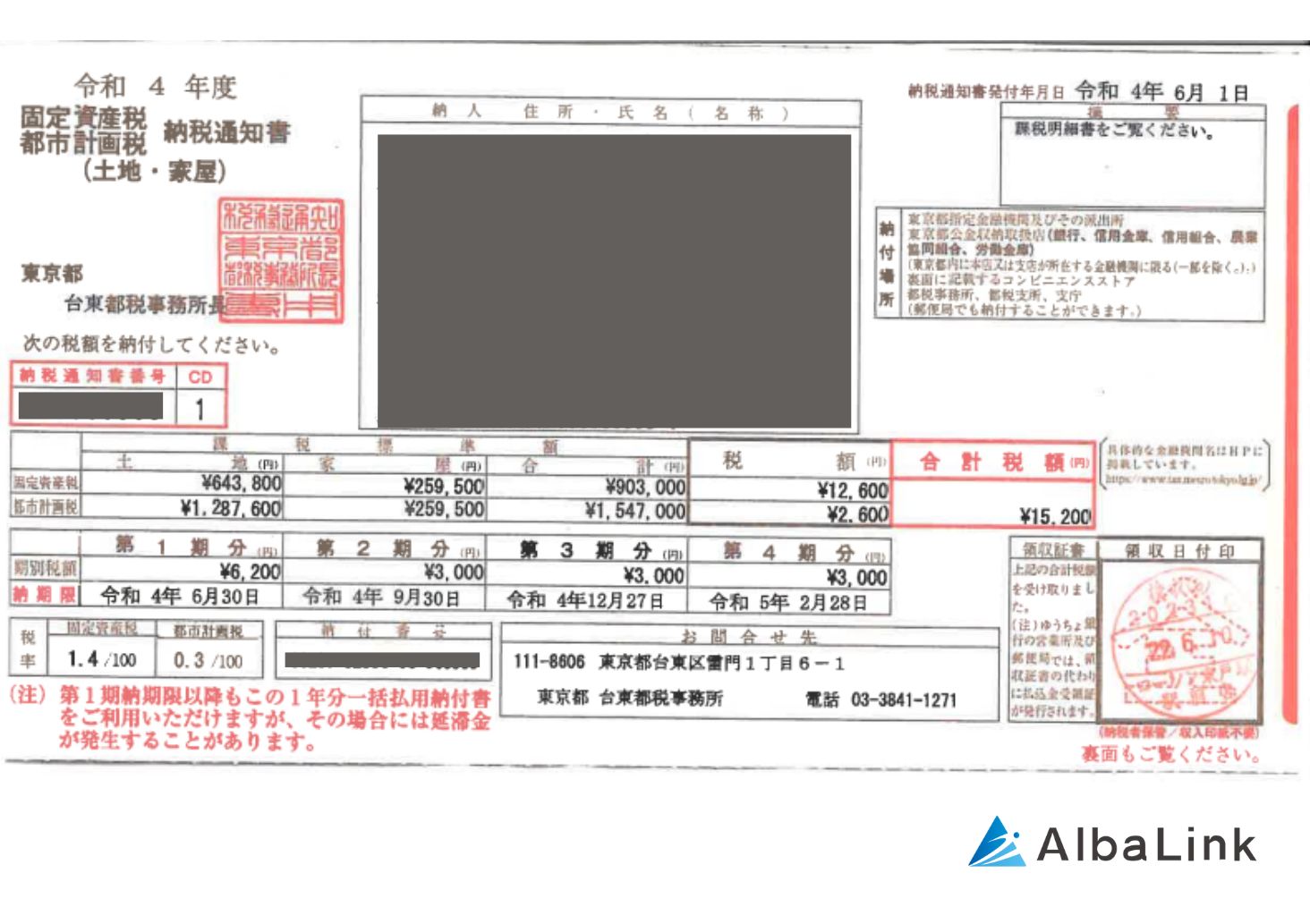

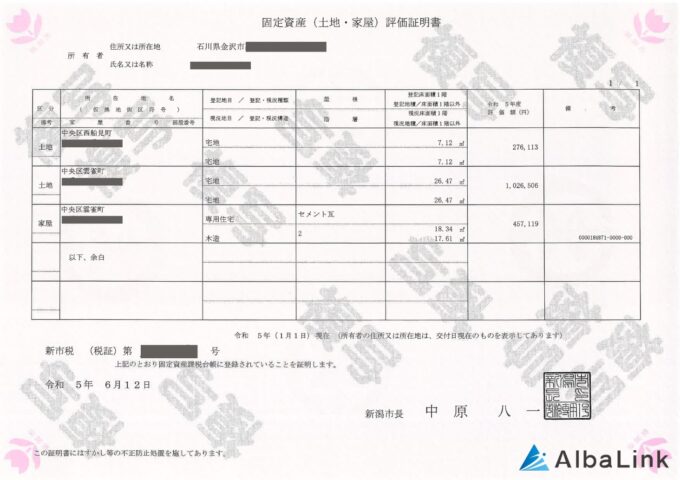

固定資産税評価額の調べ方

固定資産税評価額とは、所有権移転登記の登録免許税額を計算する際に使う評価額で、不動産流通価格の約60%とされます。

以下の3つの方法で調べることができます。

・ 毎年春に郵送で届く固定資産税の納税通知書に同梱される課税明細書をみる

・ 不動産を管轄する自治体の役所で固定資産税課税台帳を閲覧する

・ 不動産を管轄する自治体の役所で固定資産税評価証明書を有償で入手する

【固定資産税納税通知書の見本】

【固定資産評価証明書の見本】

【固定資産評価証明書の見本】

相続税の基礎控除

相続税の課税価格から控除する額で、相続人数によって異なります。

遺産に係る基礎控除額 = 3,000万円 + 600万円 x 法定相続人

相続税の具体例

以下の条件で相続税額の計算シミュレーションを行います。

不動産(路線価額):1,500万円

葬儀 + 借金:500万円 + 0円

金融資産(株式):3,000万円

生命保険:2,000万円

相続税は、相続財産のすべてに課税されるのではなく、相続財産総額から生命保険の非課税枠と経費を引いた残額である相続税の課税価格に対して税率を掛けて計算します。

・相続財産総額 = 不動産1,500万円 + 金融資産3,000万円 + 生命保険2,000万円

= 6,500万円

・生命保険の非課税枠 = 500万円 x 法定相続人2人 = 1,000万円

・経費 = 葬儀500万円

したがって、

・相続税の課税価格 = 相続財産総額6,500万円 – 生命保険の非課税枠1,000万円 – 経費500万円

= 5,000万円

次に、この相続税の課税価格から相続人数などで変動する基礎控除額を引いたものが、課税遺産総額になります。

・基礎控除額 = 3,000万円 + 600万円 x 法定相続人2人

= 4,200万円

・課税遺産総額 = 相続税の課税価格5,000万円 – 基礎控除額4,200万円

= 800万円

2人の兄弟それぞれの課税遺産総額は1/2の400万円となり、速算表から相続税率10%、控除額0円

・相続税額 = 400万円 x 10% = 40万円 と計算できました。

不動産を共有名義で相続するメリット

共有名義で相続登記を行う最大の利点は、法定相続分どおりに持分を分けることで公平性を保てる点です。相続人間の協議が不要となり、不平不満が生じにくいため、手続きを円滑に進められます。

特に相続人が複数いる場合、話し合いが長引いて登記が進まないと、次の相続が発生して権利関係がさらに複雑化するリスクがありますが、一旦共有登記を済ませることで防げます。

また、法定相続分どおりに登記する場合は、遺産分割協議書や全員分の印鑑証明書を用意する必要がなく、必要書類が少なくて済む点もメリットです。

結果として、相続登記を迅速かつシンプルに行えるため、早期に不動産の権利関係を明確にできます。

相続で不動産を共有名義にする6つのデメリット

結果から言いますと、不動産を共有する、もしくは共有不動産の共有状態を解消しないのはデメリットしかありません。

相続だから公平に、一旦法定相続分で相続登記しようと考える方が多いのですが、共有にする前にまずは方向性を決めてから動くことをおすすめします。

相続で不動産を共有にするデメリットは下記の6つです。

・ 共有者の過半数の同意がないと貸せない

・ 共有者の1人が占有

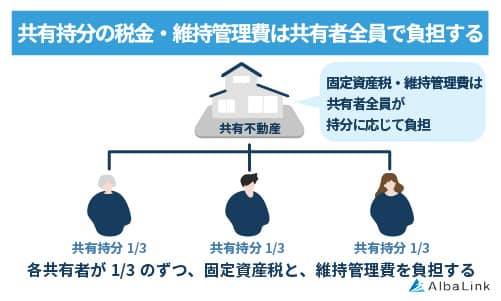

・ 税金や管理費は共有者の持分割合に応じて負担

・ 共有者に相続が発生する度に共有持分が細分化する

・ 共有者が借金滞納したら自分の持分にも影響がある

不動産を共有で相続したメリット・デメリットについては、以下の記事で詳しく解説しています。

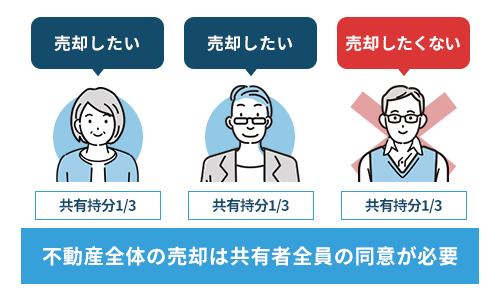

共有者全員の同意がないと売却できない

共有不動産の売却は共有物の処分(変更)行為といって、共有者全員の不動産所有権を失うもしくは失う可能性がある行為は、共有者全員にとって多大な影響があるために、事前同意がないとできません。

ですから、共有不動産を一括で売却するには、共有者全員から事前に承諾をもらい、実印と印鑑証明書と契約に要する費用を用意してもらいます。

民法 第251条(共有物の変更)

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

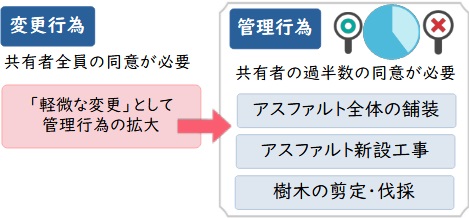

共有者の過半数の同意がないと貸せない

共有不動産の賃貸は共有物の管理行為といって、共有者のメリットのために共有不動産の利用や改良をおこなうことです。

賃貸すれば家賃が入るなどメリットがある反面、共有者がその不動産を利用できなくなるので、事前に過半数の同意がないとできないとしています。

ちなみに、短期賃貸借(建物は3年以内)の範囲内なら過半数の同意が要件です。

しかし、居住用として賃貸物件を借りた場合には、賃貸借契約の自動更新によって居住期間が3年を超えることは珍しくありません。

そのために、当初3年以内の賃貸借契約であっても共有者全員の同意を要件とする考え方もあります。

また、実際の賃貸借契約手続きや家賃収入の分配や不動産所得の納税などでも共有者全員に協力を仰ぎますので、共有者全員からの事前同意が望ましいでしょう。

民法 第252条(共有物の管理)

第二百五十二条 共有物の管理に関する事項(次条第一項に規定する共有物の管理者の選任及び解任を含み、共有物に前条第一項に規定する変更を加えるものを除く。次項において同じ。)は、各共有者の持分の価格に従い、その過半数で決する。共有物を使用する共有者があるときも、同様とする。

引用元:e-Govポータル「民法第二百五十二条」

各共有者が共有不動産におこなえる行為については、以下の記事で詳しく解説しています。

共有者の1人が占有

もしも、共有不動産を共有者のひとりが使用していたとして、他の共有者からの無償使用の同意がなければ、使用者へ家賃の請求や明け渡しが認められても良いはずです。

しかし、明渡請求に関する過去の判例では、共有者の過半数をもってしても共有不動産を単独で使用する共有者に対する明け渡しを、当然のようには請求できないとしています。

共有者が信用できる身内だからといっても、一旦お金や使用に関して揉めごとが起きてしまうと、簡単には解決できないのです。

共有不動産を占有する共有者に明け渡しを求める方法については、以下の記事で詳しく解説しています。

税金や管理費は共有者の持分割合に応じて負担

共有不動産の管理費用は、共有者の持分比率に応じて按分して全員で共同して負担するとされています。

たとえば、共有不動産である実家建物に住む長男から、家の石垣や崖が徐々に沈下しているので費用を出してほしいと言われた場合に、住んでいないからといって簡単に出費を断れません。

なぜなら、その石垣と崖が崩落して家が半壊以上のダメージを受ければ、家の不動産価値が大きく損なわれるという視点では、石垣と崖の補修は家の価値を守る保存行為といえるからです。

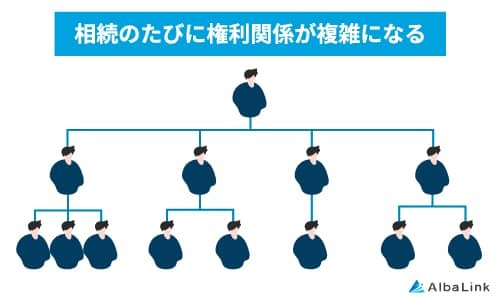

共有者に相続が発生する度に共有持分が細分化する

共有者のひとりが亡くなると、その相続人は亡くなった方の共有持分を相続しますので、相続が数次に発生(数次相続)するたびに、共有人数がどんどん増えていきます。

また、高齢の方よりも先にその子供(相続予定者)が亡くなった場合には、孫(亡くなった者の子)が亡くなった子の一切を相続(代襲相続)します。

このように、数次相続や代襲相続、そして養子縁組でも相続人の関係が複雑になり数が増えていきます。

ですので、相続人が15人いて持分が1/50のような大人数の相続登記なども、決して珍しくないのです。

ですから、できる限り当事者が少なくて関係が簡単なうちに手続きを終えたいものです。

共有者が借金滞納したら自分の持分にも影響がある

共有者の借金返済が滞り財産を差し押さえられる場合には、共有不動産全体が対象になるのではなく、その者が持っている所有権の共有持分のみが対象です。

ですから、差押後の強制競売も所有権の共有持分が売られるだけで、不動産全体は競売されません。

しかし、共有する持分の一部が競売となると、自分の持分も相場価格を維持でき無くなる可能性が高まります。

さらに、今後はその持分を競売で落札した見知らぬ第三者とともに、その不動産を共同所有していくことになり、不動産の活用方針や費用負担の交渉なども、その第三者と話し合っていかなければならないのです。

共有名義の不動産が差し押さえられた場合の対処法については、以下の記事で詳しく解説しています。

不動産を共有名義で相続しないための対策

共有不動産として相続登記をするまえに、できる限り以下のパターンに応じた対策を講じてみましょう。

生前に可能な対策

不動産の共有者が高齢者なら特に、生存していて意識が確かなうちに早めに事実の究明と対策に動きましょう。

目指す理想の状態は、不動産を共有しないことと不要な不動産を洗い出して処分することです。

生前に可能な対策は下記の2つです。

現状が単独所有なら

不動産が単独所有なら、一般的な売却ができますので、簡単な手続きで相場並みの価格で売却できます。

単独所有の不動産であっても相続を経て共有になると一気に活用しづらく売りづらくなりますので、その不動産を子供らが相続していくべきかどうか検討して、不要なら早めに処分して身軽になると良いでしょう。

不動産がお金に変わったということは、相続時には分けやすい資産に変わるとともに次世代への課題を解消できたということなのです。

すでに共有状態なら

共有者と話し合って一括売却で協力できるなら、この機会に売却して現金化しましょう。

共有とはいえ全員が協力して契約するだけなので、単独所有の売却と変わりなく手続きは簡単です。

しかし、共有者のひとりがその不動産を単独所有したい場合には、他の共有者の持分をひとりに集めなくてはなりません。

相応の対価で共有者に売却するか、その折衝が面倒なら共有持分を買取ってくれる不動産会社へ売却するかのいずれかです。

いずれにせよ、共有や相続に関する専門的なことは、司法書士に相談しながら決めるようにしましょう。

相続発生後の対策

被相続人(故人)が生前に何の対策もしていなかった場合でも、相続発生直後の遺産分割協議で安易に共有名義にしないように対策を講じましょう。

相続発生後の対策は下記の5つです。

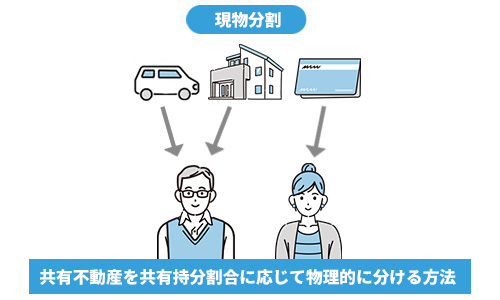

・ 不動産を1人が相続しそれ以外の財産を他の相続人に分配(現物分割)

・ 不動産を1人が相続し他の相続人に代償金を支払う(代償分割)

・ 自分の共有持分のみを放棄

・ 自分の共有持分のみを売却

不動産を売却して現金を分ける(換価分割)

相続から遺産分割協議が整うまでは、相続不動産は法定相続割合で共同相続したものとみなされます。

そして、共同相続人全員で不動産を売却して得たお金を、相続割合に応じて分配します。

この時のお金の配分が法定相続割合と異なる場合には、事前に遺産分割協議で相続割合を決めておかないと、法定相続割合以上のお金をもらったとして贈与税の対象になる可能性がありますのでご注意ください。

これは、不要な不動産を処分して全員で合意した割合にお金をきれいに分けられるので、もっとも望ましい選択のひとつです。

遺産分割協議書の作成や不動産の売却がありますので、司法書士に相談して得た方針に従って不動産会社に売却を依頼しましょう。

不動産を1人が相続しそれ以外の財産を他の相続人に分配(現物分割)

現物分割とは、不動産や金融資産など複数の資産を、時価換算した額が相続割合と等しくなるように調整して物理的に分けることで、不動産以外にも相続資産がある場合に有効な方法です。

その不動産が土地の場合は、分筆して分けることも現物分割の一種です。

このとき、相続割合と分けられた財産の時価総額による割合が合わない場合は、その差を埋めるためにお金のやりとりで精算することもあります。

特定の不動産を特定の者に相続させる合意を遺産分割協議書で示す必要があるため、司法書士に相談しましょう。

この現物分割も、不動産の共有を解消する効果的な方法であり、望ましい選択のひとつといえます。

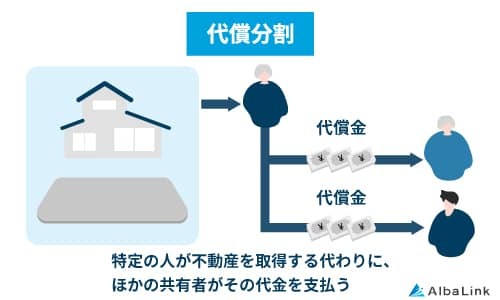

不動産を1人が相続し他の相続人に代償金を支払う(代償分割)

代償分割とは、相続不動産を単独で所有したい者が、その者以外の共有持分の代償金を払ってすべて買取る方法です。

代償分割とは、相続不動産を単独で所有したい者が、その者以外の共有持分の代償金を払ってすべて買取る方法です。

不動産以外に相続財産がないときに検討する方法ですが、その不動産を所有したい者が一人だけしかいないなら、他の相続人の共有持分買取りはスムーズにいくでしょう。

不動産を単独で相続させる合意を遺産分割協議書で示す必要があるため、司法書士に相談してください。

この代償分割は、自分以外の者の持分を買取りますので、資力によっては叶わない場合もありますが、この代償分割も不動産の共有を解消する効果的な方法であり、望ましい選択のひとつといえます。

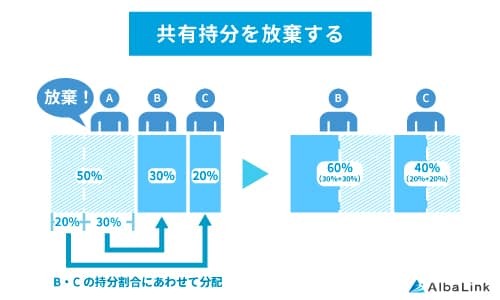

自分の共有持分のみを放棄

共有持分の放棄は単独の意思表示だけで有効です。

しかし放棄の意向が他の共有者に伝わっただけで、不動産の所有権や管理義務が移転したわけではありません。

また、固定資産税の納付義務は自治体が定める基準日時点での登記上の所有者に課されるため、登記名義を変更していなければ引き続き請求されることになります。

つまり、全員が協力して行う所有権移転登記手続きを完了させなければ、共有持分放棄の事実を第三者に主張することはできないのです。

ちなみに、相続不動産の共有持分放棄によって、その持分が相続割合に応じて他の共有者に分配されますが、相続放棄により持分を得たとしてもそこに贈与税は課税されません。

とくに、承諾を得ない勝手な放棄は、管理義務や管理コストを押し付けて親族間の関係悪化を招くだけですので、まったくおすすめできない方法です。

共有持分の放棄については、以下の記事で詳しく解説しています。

自分の共有持分のみを売却

自分の共有持分だけを売却するなら他の共有者の同意は要りません。

もしも、上記のいずれの方法も実現できない場合に、それでも共有を解消するには、持分を売却して共有メンバーから抜けるしか方法はないのです。

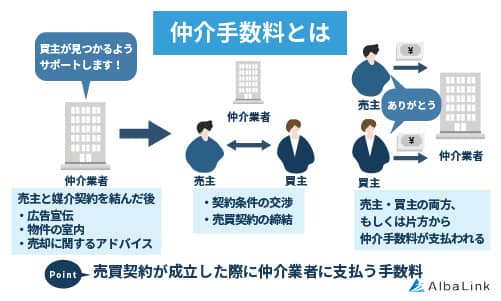

このように、処分が難しい共有不動産を持分買取専門の不動産会社が買取れば、売主買主が直接取引しますので仲介手数料は要りません。

また、所有権持分移転登記も自分と買取不動産会社の2者のみで行いますので、他の共有者の協力は必要ありません。

買取価格は相場よりも安い金額にはなりますが、長期間かけて何度も共有者間でやりとりし、場合によっては仲介手数料、最悪の場合には訴訟費用を負担するかも知れないことを考えると、安全で迅速に共有解消と現金化ができるのは本当に楽なのです。

共有持分のみを売却するについては、以下の記事で詳しく解説しています。

すでに共有名義で相続してしまった場合の対策

すでに共同相続として登記が完了してしまった場合の対策は下記の5つです。

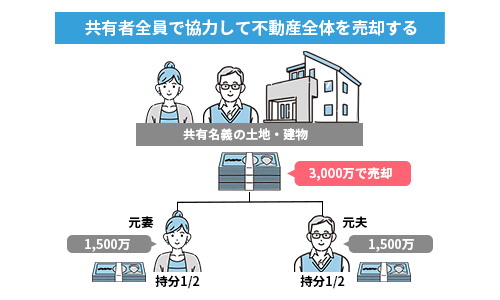

共有者全員で協力して不動産全体を売却

すでに共有関係であっても全員が売却する意向なら、全員で協力して不動産全体を売却すれば良いので、特に難しい問題はありません。

気をつけるとすれば、いくらなら売るかという金額の折り合いくらいです。

気をつけるとすれば、いくらなら売るかという金額の折り合いくらいです。

基本的には、立地条件のよい不動産ほど高く売れる傾向にあります。

マイホームを購入する方の多くは、立地のよい不動産をほしいと考えているためです。

少しでも高く売れてほしいところですが、売却が中止になり共有に戻ったときの損失のほうが甚大だと考えて、少々金額に不満でも売却の流れをとめないようにしましょう。

共有者の中で代表を決めその方へ書類を集めて、その方メインで不動産会社との対応や登記手続きをするとスムーズに進みます。

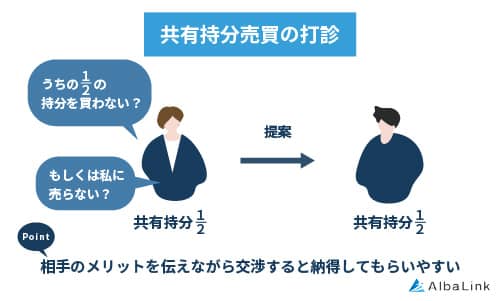

共有者間で売買

共有者の中で不動産を所有し続けたい方がいれば、その方が他の方の持分を買うか、遺産分割協議で単独所有の合意をするかです。

親亡き後もこのまま実家に住み続けたい長男が、その家を単独で所有するために兄弟と話し合うような場合に該当します。

持分の購入か遺産分割協議ですが、いずれも司法書士に相談しながら進めるようにしましょう。

価格の折り合いや資金計画が難航して即時の解決が難しい場合には、持分買取の不動産会社を経由する方法をご検討ください。

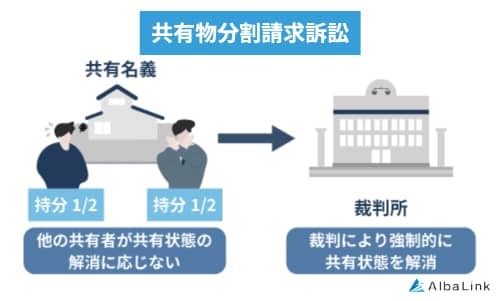

共有物分割請求

共有物分割請求は、共有者が分割に応じないときに法的拘束力のある方法で現状を打開する手段です。

しかし、結果から言えばこの訴訟手続は最終手段にすべきで、その理由は以下の4つです。

・ 多くの資料をそろえて弁護士や鑑定士に有償で依頼

・ 競売で売却すれば価格が大きく下がる

・ 訴訟手続によって親族関係が悪化する

早く簡単に現金化したいのに、多くの場合はその逆になってしまうのです。

もしも、それでもその手段を取るなら弁護士に相談すべきでしょう。

共有物分割請求をするべきケース・しないべきケースについては、以下の記事で詳しく解説しています。

持分放棄

共有持分の放棄は自分の意思だけでできるものの、その後の所有権移転登記では全員の協力がないとできませんので、結局は事前同意と協力を受けるしかありません。

また放棄する共有部分の管理義務や管理費用、そして固定資産税の納税義務も分配された人へ移転しますし、分配された財産は放棄者から他の共有者へ贈与されたものとみなし、贈与税の課税対象になりますので、他の共有者へ事前の説明が必要でしょう。

そもそも所有権を放棄するわけですから現金化はできず、登記費用だけかかって特にメリットは望めませんので、一度司法書士に相談して専門家の意見を伺ってみましょう。

また、このような場合なら持分買取の専門会社へ相談して、スピーディーに現金化できる買取を検討するのも良いかもしれません。

自身の持分のみ売却

共有持分の売却なら、他の共有者の同意は不要です。

また仲介手数料や共有者の移転登記協力も必要ありませんので、他の方と売却の合意がなくても、自分の費用と責任の範囲内で最も安全かつスピーディーに現金化できます。

それぞれの資金的な事情や価値観が違う中で、皆と歩調を合わせていろんなことを決めていくのは、想像以上に大変で面倒なのです。

この先の未来に待つそんな面倒を、この時点で解消することにメリットを感じるなら、持分の買取は最も良い選択肢になるでしょう。

共有名義の不動産相続でトラブルを防ぐ方法

共有名義の不動産相続でトラブルを防ぐには、不動産仲介業者や司法書士、弁護士、不動産買取業者など専門家に依頼するのがおすすめです。

しかし、専門家といっても色々な人がいるため、以下の点から自分に合う業者を選ぶことが大切です。

- 担当者は誠実か

- 話をしっかり聞いてくれるか

- 説明が簡潔でわかりやすいか

- 周辺知識も持ち合わせているか

- 実績は豊富か

不動産仲介業者では販売力や戦略性、担当者の分析力を比較し、得意分野を見極めることが重要です。司法書士は話を丁寧に聞き、必要な情報を簡潔に説明できる人が安心で、周辺知識を持ち不安を和らげてくれる人が望ましいでしょう。

弁護士の場合は相続や共有トラブルの経験豊富さや説明力、人柄との相性が大切です。共有持分専門の買取業者は知識と経験の豊富さ、質問対応の正確さ、条件提示の明確さで信頼性を判断できます。

ネット口コミや紹介を活用し、耳障りのよい提案だけでなく、デメリットも正直に伝える誠実な担当者を選ぶことが成功のポイントです。

まとめ

法定相続割合で公平に分配すれば丸く収まるだろうと配慮したつもりが、活用しづらい状況や煩雑な手続も一緒に相続人全員へ分配していることになるのです。

おすすめする状況として挙げたいくつかの方法は、早期に共有状態を解消する方針で共有者が団結する行動です。

そのために移転費用や贈与税がかかったとしても、将来の懸念がなくなるほうが、その先へも面倒を繰り延べなくて済み、子や孫にとっても最良の策なのです。

状況や分野により、税理士、司法書士、土地家屋調査士、弁護士などの専門家、そして買取専門の不動産会社をうまく利用して、将来の不安を少しでも早く解消するために即時に行動することをおすすめします。

相談・査定はこちら

相談・査定はこちら