不動産を相続する7つの流れ【手続き方法まで解説】

不動産の相続は、以下7つの流れで手続きが進んでいきます。

こちらの流れに沿って、相続の手続き方法から費用の計算方法まで網羅して解説します。

遺言書を確認する

まずは、被相続人(故人)によって「遺言書が残されているかどうか」を確認します。

財産の分割方法を決める際は、相続人全員で遺産の分割方法を話し合う「遺産分割協議の内容」よりも「遺言書の内容」が優先されます。

そのため、遺産分割協議が終わった後で遺言書が見つかった場合、協議を一からやり直さなければなりません。

遺言書には以下の3種類があります。

| 遺言書の種類 | 特徴 | 保管場所 | 検認 |

|---|---|---|---|

| 自筆証書遺言 | 相続内容がすべて被相続人の自筆(手書き)で書かれた遺言書 | 遺言者 | 必要(法務局保管の場合は不要) |

| 公正証書遺言 | 被相続人が生前に「公証人」を通して作成した遺言書 | 公証役場 | 不要 |

| 秘密証書遺言 | 相続内容を被相続人が亡くなるまで秘密にしたまま、公証役場の公証人に遺言書の存在のみ証明してもらう遺言書 | 遺言者 | 必要 |

検認とは、遺言書の偽造・変造を防止するための手続きです。公証人が聞き取りしながら書き記した形式である公正証書遺言は不要ですが、自筆証書遺言や秘密証書遺言は検認を請求する必要があります。

なお、遺言書の種類によって異なりますが、遺言書を確認する際に必要な書類は主に以下の通りです。

- 被相続人の死亡事実の記載がある戸籍

- 請求人が相続人であることを確認できる戸籍

- 請求人(相続人)の住民票

- 請求人の本人確認書類

財産を確定させる

遺言書の有無を確認したら、相続の対象となるすべての財産を確定させます。

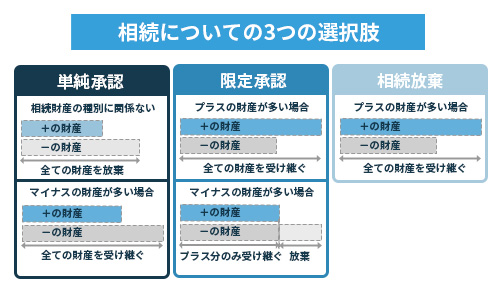

被相続人の財産を洗い出し、「プラスの財産(現金、不動産、貴金属など)」と「マイナスの財産(借金など)」を把握して、以下のように「どの財産を相続の対象とするか」を決める必要があるからです。

| 単純承認 | プラスの財産もマイナスの財産もすべて相続すること |

|---|---|

| 相続放棄 | プラスの財産もマイナスの財産もすべて相続しないこと |

| 限定承認 | プラスの財産の範囲内でマイナスの財産を相続すること |

被相続人の財産をすべて調べるには、まずは被相続人が遺言書と合わせて「財産目録」を作成していないかを確認します。作成していれば、あなた(相続人)が財産を把握する必要はありません。

被相続人の財産をすべて調べるには、まずは被相続人が遺言書と合わせて「財産目録」を作成していないかを確認します。作成していれば、あなた(相続人)が財産を把握する必要はありません。

もし、財産目録がない場合は、相続人が被相続人の財産を全て洗い出して把握する必要があります。

「財産の確定」は、お金の絡む話となり、評価方法などを巡って相続人同士で揉める可能性があるので、弁護士や司法書士のサポートを受けながら進めるのが賢明です。

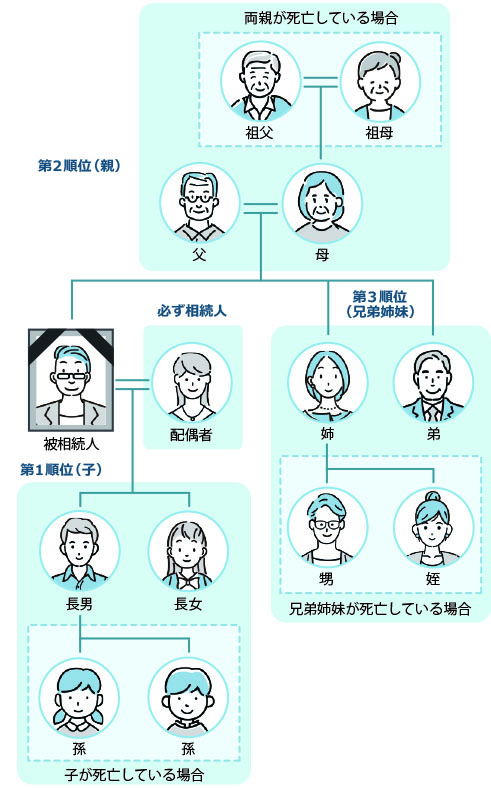

相続人を確定させる

財産が確定したら、次に「相続人」を確定させます。相続手続きがすべて終わった後に新たな相続人の存在が発覚した場合、遺産分割協議からやり直しになってしまうからです。

そもそも、相続人になる人は「配偶者と血族の一部」と決まっており、具体的には以下のように順位付けがされています。

| 血族 | 優先順位 |

|---|---|

| 配偶者 | 常に相続人になる |

| 第一順位(子) | 子は嫡出子、非嫡出子(婚外子)、実子、養子(戸籍上養子縁組している者)に関わらず全員が相続分を持つ |

| 第二順位(親もしくは祖父母などの直系尊属) | ・被相続人に子供がおらず、片方でも親が生存していれば親が、親が両方すでに死亡していれば祖父母の生存している者が相続人となる ・配偶者と直系尊属が相続する場合は全体の3分の2を配偶者が、残り3分の1を直系尊属の数で等分する |

| 第三順位(兄弟姉妹) | ・被相続人に子供も直系尊属もいない場合は、被相続人の兄弟姉妹が相続人となる ・配偶者と兄弟姉妹が相続する場合は全体の4分の3を配偶者が、残りを兄弟姉妹の数で等分する ・半血兄弟(父母のどちらかのみを同じくする兄弟)の相続分は、全血兄弟の2分の1となる |

実際に、相続人を確定する手順は以下の通りです。

- 被相続人の住所を管轄する役所で「被相続人の出生から死亡までのすべての連続した戸籍謄本」を取得する

- 相続人に該当する人の現在の戸籍謄本までをたどる

- 相続人の存在の有無を確認して、順位に沿って相続人を確定する

「相続人の確定」についても、相続に関する知識のない者には難しい作業なので、弁護士や司法書士に代行してもらうことをおすすめします。

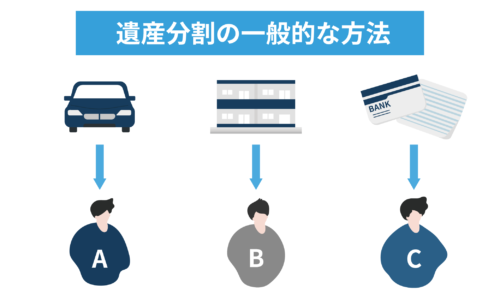

遺産分割協議を行う

遺産分割協議とは、相続人全員で財産の分割方法について話し合うことです。

もし、遺産分割協議も行わなければ「法定相続分」で自動的に不動産を分割することになります。

そうなると、複数人が同じ不動産を所有している状態である共有名義で相続される可能性があります。

不動産を共有名義で相続すると将来必ず揉めるため、できる限り避けるべきです。

揉めるケースとして多いのは、共有者の一人が「売りたい」と言っても、他の共有者が「売りたくない」といえば売りに出せないパターンです。

共有不動産の売却には共有者全員の合意が必要なので、トラブルに発展してしまいます。

財産を遺産分割する際は、「不動産は長男」「車は次男」「現金は三男」のように、財産を個々に割り振っていくのが一般的な方法です。

もし不動産を遺産分割するなら、現物分割や代償分割、換価分割が選択肢として挙げられます。

不動産を含めた財産の分割方法が決まったら、「遺産分割協議書」を作成します。

遺産分割協議書とは、遺産分割協議によって決まった財産の相続方法について記し、押印と署名を行うことで法的効力を持った書類のことです。

「相続登記」や「相続税申告・納付」を行う際に必要な書類となるので、必ず作成してください。

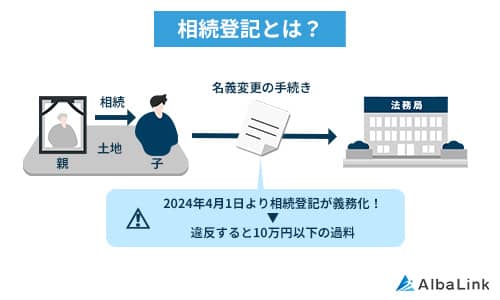

相続登記を行う

相続登記とは、相続した不動産の名義を被相続人から相続人へ変更するための手続きです。

この相続登記を行わないと、不動産を売却したり貸したりできません。

そして、相続登記を行う際は、必ず司法書士に手続きを代行してもらってください。

相続登記は手続きが煩雑なので、知識のない素人が行うと間違って登記してしまう可能性があります。

必要書類は相続のパターンによって異なりますが、主に以下の書類が必要になります。

- 戸籍謄本

- 住民票

- 固定資産評価証明書

- 登記申請書

- 遺言書

- 遺産分割協議書

- 印鑑証明書

- 相続関係説明図

また、相続登記を行う際は、前述した必要書類の準備に加えて、以下3つの費用の準備が必要となります。

- 登記免許税

- 司法書士報酬

- 必要書類の取得代金

- 登録免許税

相続登記を行わないと、売却できなくなるだけでなく、10万円以下の罰金も取られるので、司法書士に依頼して必ず行ってください。

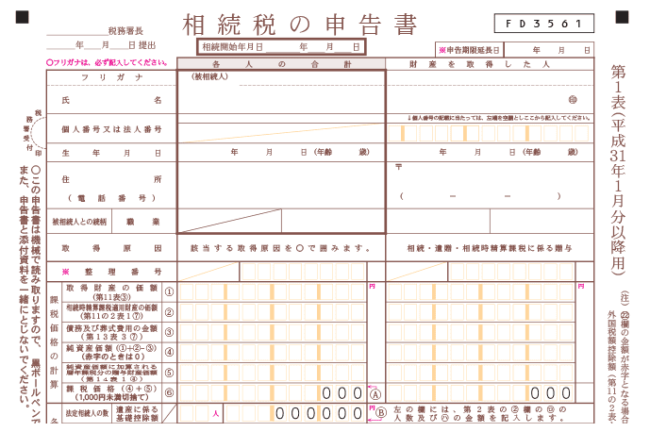

相続税の申告・納付を行う

相続税とは、相続等により財産を取得した場合に、その取得した財産に課される税金です。遺産分割協議により一定の財産を相続した場合はこの税金を支払うことになります。

相続税の申告期限は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内と定められています。

参照元:国税庁「相続税の申告と納税」

期限内に、以下のような相続税の申告書を作成し、被相続人の住所地を管轄する税務署へ提出する必要があります。

相続税の申告が終わったら、最寄りの金融機関(銀行、郵便局等)又は所轄税務署で相続税の支払いを行います。

支払期日は申告記事と同じで「被相続人が死亡したことを知った日の翌日から10か月以内」です。

相続税の申告手続きはかなり煩雑になり、間違って申告してしまう可能性もあるので、必ず税理士のサポートを受けてください。

確定申告を行って譲渡所得税を支払う(不動産を売却した場合)

相続した不動産を売却して利益が出た場合は、確定申告を行って「譲渡所得税」を支払う必要があります。

譲渡所得税とは、資産を売却(譲渡)して得た利益にかかる税金です。

譲渡所得税は、以下の計算式で算出されます。

※譲渡所得金額=収入金額ー( 取得費 + 譲渡費用)ー特別控除額

参照元:国税庁|No.1440 譲渡所得(土地や建物を譲渡したとき)

例えば、以下の条件で不動産を売却した場合、譲渡所得税は以下の通りになります。

| 不動産の譲渡価格 | 4,000万円 |

|---|---|

| 不動産の取得価格 | 3,000万円 |

| 不動産の譲渡費用 | 200万円 |

| 所有年数 | 5年以上(長期譲渡所得税率20%) |

=4000万円ー( 3000万円 + 200万円)

譲渡所得税

=800万円×20%=160万円

※特別控除なしで計算

そして、相続した不動産を売却した場合、譲渡所得税の金額を軽減してくれる、以下2つの特例が用意されているので、必要に応じて活用を検討してみてください。

- 相続財産を譲渡した場合の取得費の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

相続税を計算する方法

前述したように、相続登記を行ったら、相続税を申告して納付する義務があります。

ですからこの章では、その相続税の計算方法を以下の順で詳しく解説していきます。

とはいえ、相続税の計算方法についても、あながた完璧に覚える必要は全くありません。知識のないと難しいので税理士などの専門家に相談して、あなたの代わりに計算してもらってください。

不動産の評価額は「相続税評価額」か「実勢価格」で算出する

相続税を算出する際に用いる不動産評価額の算出方法は、主に以下の2つです。

「相続税評価額」は相続税の基準となる評価方法

「相続税評価額」は、相続税や贈与税の計算をする際に基準となる不動産の評価方法です。

相続税評価額を使って不動産の評価額を算出する際は、「土地」と「建物」の2つに分けて算出します。

土地の評価方法

相続税評価額における土地の評価額の算出方法は「路線価方式」と「倍率方式」があります。

- 路線価方式

- 路線価(国税庁が定める道路に面する標準的な宅地の1平方メートル当たりの価額)を使った土地の評価額の算出方法。計算式は「土地の相続税評価額=路線価×土地の面積」となる。路線価は国税庁の「路線価図・評価倍率表」で調べることができる。

- 倍率方式

- 相続する土地に面する道路に路線価が設定されていない場合に用いる土地の評価方法。計算式は「土地の相続税評価額=固定資産税評価額×倍率」となる。倍率は、国税庁の「路線価図・評価倍率表」で調べることができる。固定資産税評価額は固定資産税の課税明細書の「価格」という欄を見るとわかる。

あなたの相続した不動産の土地の評価額を算出する際は、路線価が設定されている場合は「路線価方式」を優先して採用し、路線価が設定されていない場合にのみ「倍率方式」を採用してください。

建物の評価方法

相続税評価額における建物の評価額は、以下の計算式で算出します。

上記の通り、固定資産税評価額がそのまま建物の評価額となります。

前述したとおり、固定資産税評価額は、毎年納税者に送付されてくる固定資産税の課税明細書の「価格」という欄を見ると確認できます。

「実勢価格」は実際の不動産売買に用いられる価格

「実勢価格」は、実際に不動産売買の際に用いられる価格のことです。遺産分割調停や審判など、家庭裁判所で財産をどのように分けるか決める際の基準にも用いられます。

実勢価格の算出方法は、以下の5通りがあります。

- 不動産会社に査定してもらう

- 国土交通省が公表している「取引価格情報」を調べる

- 路線価から調べる(計算式:路線価×面積×80%×消費税)

- 公示価格から調べる(計算式:公示地価×面積×消費税)

- 固定資産税評価額から調べる(計算式:固定資産税評価額×70%×消費税)

国土交通省の土地鑑定委員会が毎年公示する標準的な土地の価格のこと。

上記の中で、最も精度の高い実勢価格を調べたいなら「不動産会社に査定してもらう方法」が最適です。

他の方法は、あくまで過去のデータや参考データから算出する方法であり、実際に売買する際の価格ではないからです。

相続する不動産の「今現在の価値」を正確に把握したいなら、不動産会社による査定の一択です。

なお、弊社は相続が絡む不動産などを専門に扱う買取業者で、完全無料で不動産の査定も行っておりますので、お気軽にお問い合わせください。

※「物件住所」「氏名」「メールアドレス」を伝えるだけで査定を依頼できます。(※個人情報保護は万全です)

※無料査定はサービスの一環であり、買取を前提とするものではありませんので、お気軽にご利用ください。

相続税の計算方法

不動産の評価額を算出したら、相続した不動産の「相続税」を算出します。

相続税を算出する計算式は以下の通りです。

=課税遺産額×税率-控除額

課税遺産額とは、相続税の対象となる財産の金額のことで、以下の式で計算されます。

=遺産総額(全財産の合計額)-基礎控除額※

※基礎控除額=3,000万円+(600万円×相続人の人数)

例えば、遺産総額8,000万円を3人の相続人で相続する場合、課税遺産額は下記のように算出されます。

=8000万円-(3000万円+(600万円×3))

=3200万円

上記のように算出された課税遺産額を法定相続分で割ることで、各相続人の課税遺産額が算出できます。

例えば、相続人が妻(配偶者)と長男と次男の合計3人なら、以下のように計算されます。

妻(2分の1):3200万円×1/2=1600万円

長男(4分の1):3200万円×1/4=800万円

次男(4分の1):3200万円×1/4=800万円

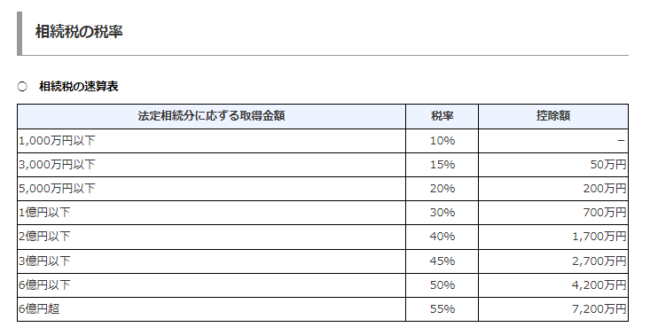

各相続人の課税遺産額に対して、それぞれに該当する税率をかけ、控除額を差し引いて相続税を算出します。

税率と控除額は、以下のように国税庁によって決められています。

引用元:国税庁「相続税の税率」

よって、前述した3人の相続人の相続税は以下のように算出されます。

妻:1600万円×15%=240万円

長男:800万円×10%=80万円

次男:800万円×10%=80万円

ここまで相続税の計算方法について解説しましたが、実際の相続税の算出は知識がなく慣れていない者が行うと誤って計算してしまう可能性もあるので、必ず税理士に相談してください。

相続税を減額できる2つの特例

相続税を算出する際、一定の条件を満たせば、以下2つの特例を利用できて相続税を安く抑えられます。

配偶者控除

「配偶者控除」とは、最大1億6,000万円までなら相続税がかからない制度です。配偶者の税負担を軽くし、配偶者の生活を守ることを目的としてます。

参照元:国税庁|財産を相続したとき

例えば、前章の例を挙げると、配偶者控除を適用した場合の妻の相続税は以下のように計算されます。

3200万円×1/2=1600万円

1600万円-1億6000万円=0円

妻の相続税

0円×10%=0円

上記のように、配偶者である妻の相続税は0円になります。

このように、配偶者控除は控除額が大きいので、相続税がゼロなるケースがほとんどです。

よって、相続の仕方によっては、すべての財産を配偶者に相続させることで、相続税を節約することもできます。

例えば、前章で例に挙げたように、配偶者である妻と子2人の課税遺産額の合計が3200万円だった場合、妻に課税遺産額のすべてを相続させれば、1億6000万円の控除を丸々使えるので、相続税がかかりません。つまり、配偶者も子2人も相続税を支払う必要がなくなるのです。

このような節税方法もあるので、不動産を含めた財産を相続する際は必ず税理士などの専門家に相談することをおすすめします。

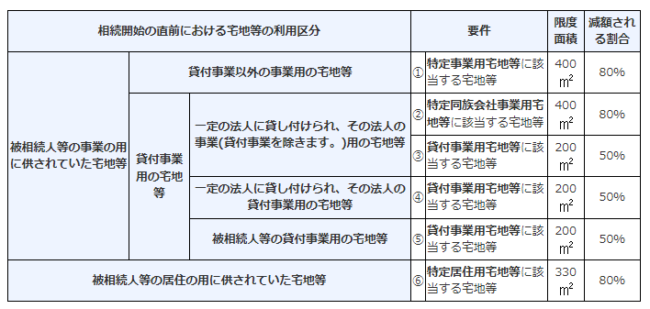

小規模宅地等の特例

「小規模宅地等の特例」とは、相続した土地の相続税評価額を「最大80%」減額できる制度です。

不動産の相続によって高額な税金を負担することになると、現金が足りず自宅を手放さなければならない事態が発生するケースがあります。そういった事態を考慮して、残された家族が自宅に住み続けられるよう創設された制度です。

「小規模宅地等の特例」が使える土地は大きく分けて以下の3種類です。

- 特定居住用宅地等(住宅で使っている土地)

- 貸付事業用宅地等(人に貸している土地)

- 特定事業用宅地等(事業で使っている土地)

減額される割合は、以下のように定められています。

引用元:国税庁「小規模宅地等の特例」

例えば、相続した土地が「特定居住用宅地等」に該当していて、土地の広さが330㎡以下だった場合、減額される割合は80%が適用されます。

ですから、土地の評価額が3000万円だった場合、相続税の算出に用いられる土地の評価額は600万円に減額されます。

あなたが相続する不動産が小規模宅地等の特例に該当すれば大きな節税効果があるので、相続税を計算する前に必ず税理士に確認してみてください。

不動産を相続する際の3つの注意点

不動産を相続する際、予め知っておいていただきたい注意点が以下の3つあります。

不動産の相続をトラブルなく終わらせるために必要な情報ですので、必ず確認しておいてください。

必ず弁護士か司法書士のサポートを受ける

これまでにもお伝えしてきましたが、不動産の相続手続きを行う際は、必ず弁護士や司法書士、税理士と言った専門家のサポートを受けながら進めてください。

知識のない者同士で相続について話し合うとトラブルに発展する可能性が高いからです。

また、相続手続きも煩雑なので間違って進めてしまう可能性もありますし、これまで解説してきた通り、相続税の節税に使える特例も多いので、適用できることを忘れて相続手続きを進めてしまうと、数百万円もの節税チャンスを逃すことにもなってしまいます。

前述した不動産の相続の流れにおいて、どの手続きをどの士業の方に依頼すれば良いかは、以下を参考にしてみてください。

- 遺言書の確認【弁護士・司法書士】

- 財産の確定【弁護士・司法書士】

- 相続人の確定【弁護士・司法書士】

- 遺産分割協議のサポート【弁護士】

- 相続登記の代行およびサポート【司法書士】

- 相続税の申告や納付のサポート【税理士】

- 確定申告や譲渡所得税の支払いのサポート【税理士】

1~4については、弁護士か司法書士のどちらに依頼するか迷うと思いますが、相続人同士で行う遺産分割協議で揉める可能性がある場合は、法律関係に詳しい弁護士に依頼した方がスムーズに解決に導いてくれます。

なお、お伝えしたように弊社でも相続に強い弁護士、司法書士、税理士と提携しておりますので、すべての士業からサポートを受けたいとお考えの場合は、気軽にご相談ください。

※「物件住所」「氏名」「メールアドレス」を伝えるだけで相談を依頼できます。(※個人情報保護は万全です)

※無料相談はサービスの一環であり、買取を前提とするものではありませんので、お気軽にご利用ください。

マンションを相続する際は「築年数」を確認する

あなたがマンションを相続する際は、「マンションの築年数が古すぎないか」を確認してください。

築年数が古いマンションは、売却や賃貸に出すことが難しくなるからです。

例えば、築45年を超えるマンションを相続すると、後に売却が難しくなる傾向があります。築年数によって住宅ローンの借入額や借入期間が制限される可能性が高く、買主が見つかりにくくなるからです。

また、築年数の古いマンションを貸しに出しても、建物や設備の劣化が原因で人気がなく、賃借人がつかない可能性もあります。

ですから、築年数の古いマンションを相続する場合は、「ちゃんと売れるのか」や「ちゃんと貸せるのか」を不動産会社に事前に確認しておくことをおすすめします。

なお、弊社では、老朽化マンションのような訳あり物件を専門に扱う買取業者で、どんな状態のマンションでも無料で査定結果をお届けできますので、気軽にご利用ください。

※「物件住所」「氏名」「メールアドレス」を伝えるだけで査定を依頼できます。(※個人情報保護は万全です)

※無料査定はサービスの一環であり、買取を前提とするものではありませんので、お気軽にご利用ください。

むやみに建物を解体してはいけない

不動産を相続した後、むやみに解体してはいけません。

建物を壊して更地にすると、毎年支払う固定資産税の金額が6倍に上がってしまうからです。

人が居住する家屋を建てるために利用される敷地は「住宅用地の特例」によって、以下のように固定資産税の金額が軽減されています。

引用元:大阪市HP「住宅用地の特例率」

例えば、土地の固定資産税評価額が1000万円だった場合、「住宅用地の特例(小規模宅地:200㎡未満)」の対象になる場合とそうでない場合では、固定資産税の金額は以下のように変わってきます。

【住宅用地の特例の対象】

土地の固定資産税=1,000万×1/6×1.4%=2万3,333円(年間)

【住宅用地の特例の対象外】

土地の固定資産税=1,000万×1.4%=14万円(年間)

このように、住宅用地の特例が対象となる場合と対象外となる場合では、固定資産税の金額が10万円以上も変わる可能性があります。

相続した不動産の建物が老朽化している場合、倒壊するリスクを恐れて建物を解体しようとしてしまうかもしれませんが、逆に固定資産税が6倍になるリスクがあります。ですから、もし解体を検討しているなら必ず不動産会社などの専門家に相談してください。

相続した不動産を放置する6つのリスク

これまで、不動産の相続の流れについて解説してきましたが、不動産の相続は「相続登記をして相続税を払ったら終わり」ではありません。

相続した不動産をこれからどうするのか、管理していくのか、それとも処分するのか、などを明確に決める必要があります。

相続した不動産の使い道が決まっていれば良いですが、もしそのまま放置する予定なのであれば以下6つのリスクが潜んでいるからです。

- 急速に老朽化して資産価値が下がる

- 老朽化による倒壊によって損害賠償を請求される

- 相続した不動産を犯罪に利用されやすくなる

- 相続した不動産にゴミを不法投棄されやすくなる

- 相続した不動産を管理するランニングコストがかかり続ける

- 相続した不動産が「特定空き家」に指定されて強制的に解体させられる

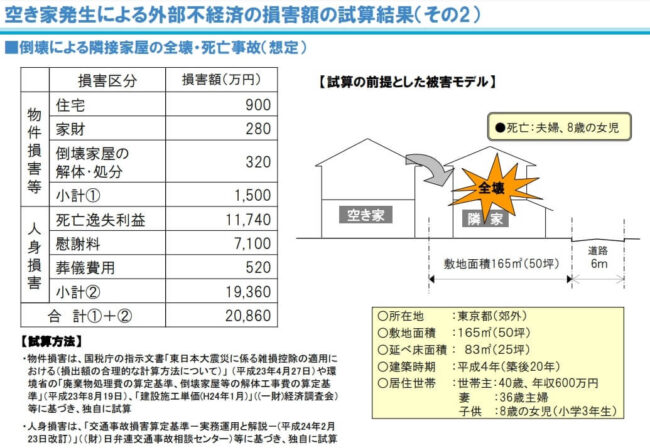

特に、2つ目の「相続した不動産の老朽化による倒壊で損害賠償を請求されるリスク」は、金銭面では最も大きいリスクと言えます。

もし、老朽化した不動産が台風や地震によって倒壊し、建物の屋根や外壁の破片が歩行者に当たって死亡させた場合、以下のように、最高で「2億円」の損害賠償を請求される可能性があります。

相続した不動産を放置してもメリットは何もない上にリスクしかないので、相続した不動産は放置せず、必ず活用方法を決めておきましょう。

上記6つのリスクについては以下の記事で詳しく解説しているので参考にしてください。

相続した不動産の活用方法4選

前述したように、相続した不動産をそのまま放置することには多くのリスクが潜んでいます。

ですから、不動産を相続したら、その不動産にとって最適な活用方法を決めましょう。

最適な活用方法を決めて実行することで、前述したリスクを回避できるだけでなく、活用方法によっては金銭的な利益を得ることも可能だからです。

相続した不動産の活用方法としては、主に以下の4つが挙げられますので、それぞれ詳しく解説していきます。

リフォームして住む

あなたに持ち家がないなら、相続した不動産をリフォームして自分で住む方法があります。

相続した不動産をリフォームして自分で住めば、内装が新しくなった家で快適な生活を送れますし、前述した老朽化した不動産を放置するリスクも解消できます。

例えば、あなたに持ち家がなければ、相続した不動産をリフォームすれば、リフォーム代金だけで最新設備が整った持ち家を手に入れられます。建物が新しくなっているので、倒壊する心配もありません。

しかし、もし相続した不動産の老朽化がかなり進んでいる場合は、リフォーム代金が老朽化していない不動産をリフォームする場合よりも高くなり、その金額はおよそ「500~2000万円」くらいかかります。

よって、あなたに上記のリフォーム代金が準備できるなら良い活用方法ですが、そうでない場合は他の活用方法を検討する必要があります。

賃貸運営を行う

相続した不動産に使い道がない場合は、「賃貸物件」に再生する方法があります。

相続した不動産を賃貸物件用に再生して運用すれば、あなたは大家さんとして家賃収入を得ることができます。おまけに、建物を再生しているので、倒壊するリスクも解消できます。

例えば、相続する不動産の立地が良く、商業施設も整っていて利便性が良い場合は、賃貸用の戸建てやシェアハウスに再生して入居者を募れば、すぐに借り手が見つかるでしょう。

しかし、相続する不動産の立地が悪く、近くにコンビニやスーパーもないほど利便性が悪い場合は、賃貸用に再生しても賃借人がつかないので、家賃収入を受け取るのはかなり難しいでしょう。最悪の場合は、投資したリフォーム資金が回収できず、借金だけが残る可能性もあり得ます。

よって、あなたの相続する不動産の賃貸需要が高いなら検討する価値はありますが、そうでない場合は、不動産投資家でもない限り、安易に手を出してはいけません。

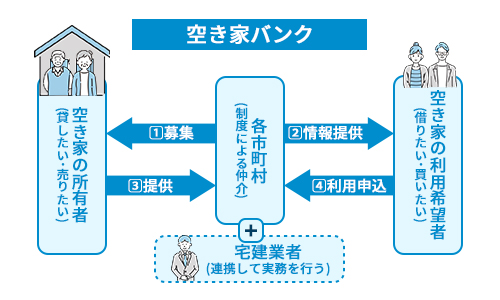

空き家バンクに登録する

相続した不動産に使い道がないなら、「空き家バンク」に登録することも検討できます。

空き家バンクとは、使われていない空き家と、空き家を利用したい人とをつなぐマッチングシステムです。

空き家バンクへの登録は「無料」で、登録して待っているだけで勝手に買い手が見つかり、相続した不動産を手放せる可能性があります。

例えば、以下のサイトでは、日本全国の空き家情報がまとめられています。

>>空き家情報/ニッポン移住・交流ナビ「JOIN」

見てもらうとわかりますが、空き家の場所や条件、価格などが掲載されており、空き家を探している人は自分の欲しい物件をすぐに見つけられる仕組みになっています。

ですから、あなたの相続した不動産も使い道がなく放置されるだけなら、空き家バンクに登録しておけば買い手が見つかって手放すことができるかもしれません。

しかし、空き家バンクを運営している自治体によっては、仲介業者と提携していないケースがあり、その場合の空き家の売買は「個人間」で行うことになります。

それが原因で、「売買契約時に説明のない欠陥があった」や「近所の人から事故物件であることを伝えられた」といったトラブルが数多く報告されています。

よって、相続した不動産のある自治体が仲介業者と提携していれば空き家バンクの活用を検討する価値はありますが、提携していないようなら避けた方が無難です。

空き家バンクについては、以下の記事でも詳しく解説しているので参考にしてみてください。

売却する

相続した不動産に使い道がないなら、売却して手放すのが最適です。

売却することで完全にあなたの手から放れれば、前述した不動産を放置するリスクを解消しながら、まとまったお金も手に入れられるからです。

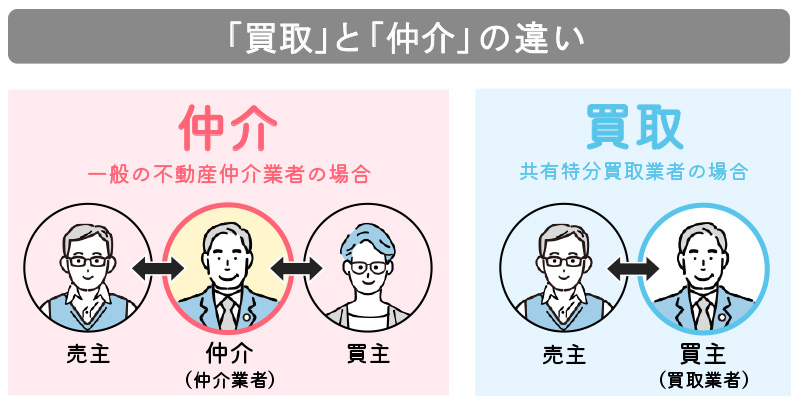

相続した不動産の売却方法としては、「仲介業者に売却を依頼する方法」と「買取業者に直接買い取ってもらう方法」の2種類があります。

- 「仲介業者」に売却を依頼する方法

- 売主から不動産の売却依頼を受けた不動産会社が、チラシやネットを活用して一般の買い手を探し、契約・決済までを取りまとめる取引方法です。

- 「買取業者」に直接買い取ってもらう方法

- 売主の所有物件を、不動産会社が直接買い取ることです。仲介業者のように広報活動や買主探しを行うことはしません。

「仲介」と「買取」の違いについては以下の記事で詳しく解説しているので参考にしてみてください。

結論から言うと、相続した不動産が築古で老朽化が激しい場合は、「買取業者」に買い取ってもらうことをおすすめします。

仲介業者に依頼しても、買い手となる一般の個人はすぐに居住できる物件を探しているので、老朽化して住めない不動産を買うことはないからです。

上記の内容も含めて、両者の売却方法について詳しく解説していきます。

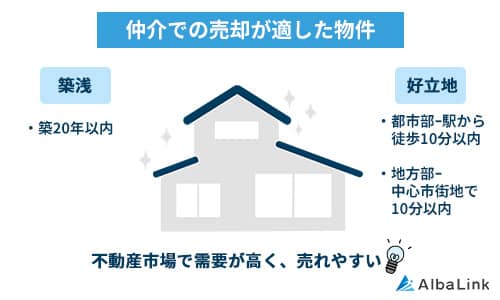

仲介業者に売却を依頼する

あなたの相続した不動産が「築浅」で「建物の状態も立地も良い」なら、仲介業者に売却を依頼すれば、市場価格に近い価格ですぐに売れる可能性があります。

前述したように、仲介業者は一般の買い手を探しますが、一般の買い手は今すぐ住める綺麗な物件や立地が良く利便性が高い物件を探しており、相続した不動産がその条件に該当すれば、需給が一致するからです。

例えば、相続した不動産が都心にあり、最寄駅から徒歩10分圏内、近くに商業施設や学校や公園などの公共施設も充実しているなら、一般の買い手からも需要が高く、すぐに買い手が見つかるでしょう。

しかし、相続した不動産が田舎にあり、老朽化が著しく人が住めない状況なら、仲介業者に売却を依頼しても一般の買い手の需要がないので、敬遠されて売れません。このような物件を仲介業者に依頼して売りたいなら、多額のリフォーム費用を費やして、新築同様にしなければならないでしょう。

よって、あなたの相続した不動産が前述した「需要のない状態」なら、仲介業者ではなく、次に解説する買取業者に売却する方法を検討してください。

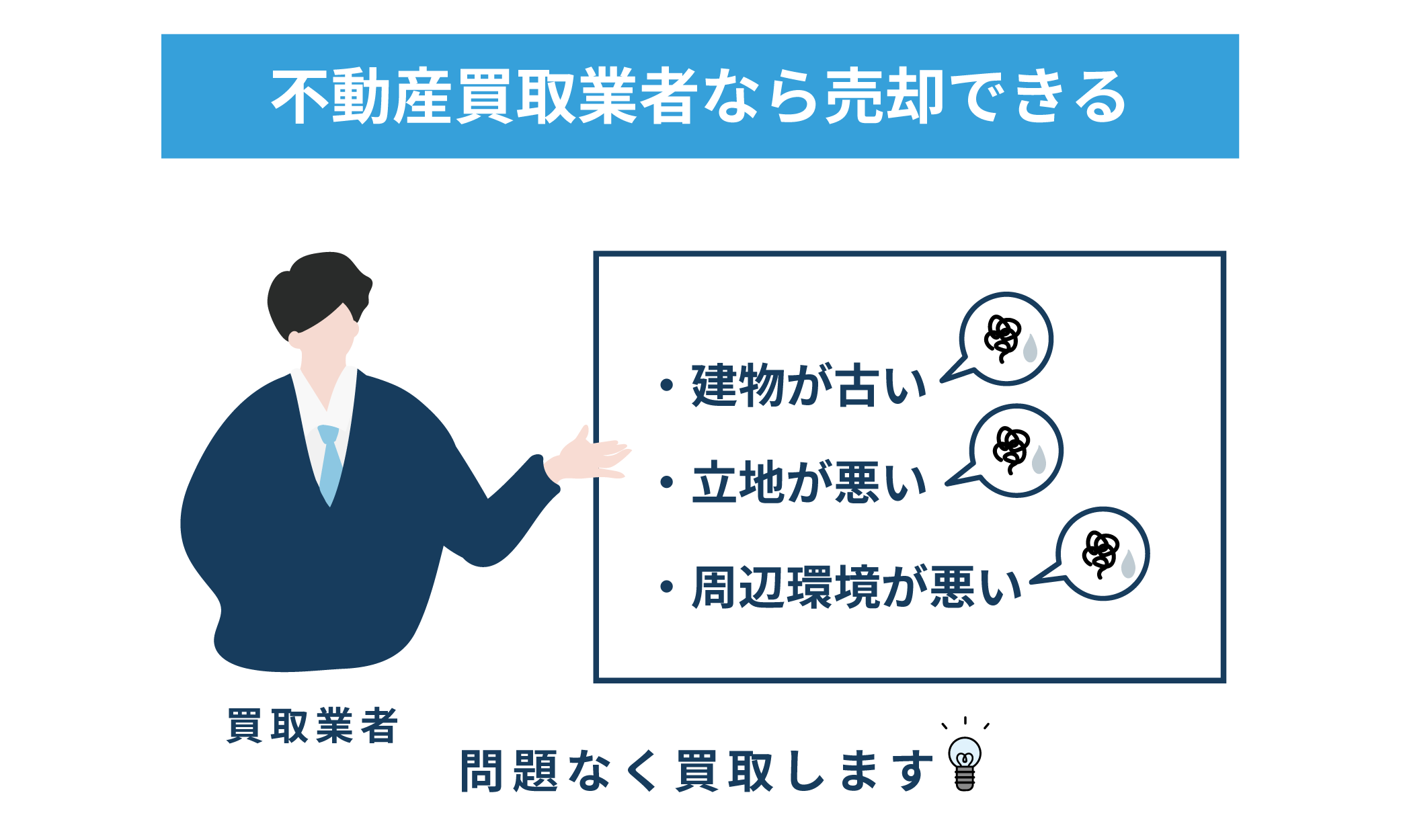

買取業者に買い取ってもらう

あなたの相続した不動産が「築古」で「建物の状態も立地も悪い」なら、専門の買取業者に依頼するべきです。

専門の買取業者なら、あなたの相続した不動産が一般の買い手から需要がない状態でも、「そのままの状態」で「確実」に買い取ってくれるからです。

買取業者が老朽化していて人が住めない物件でも買い取れるのは、そのような物件でも安くリフォームして再生するノウハウを持っているからです。

例えば、弊社では埼玉県大宮市の老朽化が進んで放置されていた空き家を買い取り、賃貸用にリフォームして入居者を付け、不動産投資家に売却した事例があります、

このように、どんなに築古の物件でも「商品化」できるので、そのままの状態でもすぐに買い取れます。よって、あなたが数百万円以上のお金を払ってリフォームする必要は一切ありません。

相続した不動産を手間なく確実に手放したいとお考えなら、専門の買取業者に相談してみてください。

なお、弊社は老朽化した不動産の扱いに強い専門の買取業者です。

年間600件以上の買取実績(※2023年1月~10月の実績)とノウハウを元に、老朽化した物件をできる限り高く買い取っており、「フジテレビ」を始めとする各メディアにも取り上げられています。

弊社は「全国対応」、査定や相談は「無料」ですので、少しでも買取を検討していましたら、まずは弊社へ一度ご相談ください。

>>【無料相談】どんなに老朽化した物件でも高額買取いたします!

※「物件住所」「氏名」「メールアドレス」を伝えるだけで相談を依頼できます。(※個人情報保護は万全です)

※無料相談はサービスの一環であり、買取を前提とするものではありませんので、お気軽にご利用ください。

まとめ

不動産の相続は、被相続人の遺言書を探すところから始まり、相続人や財産を把握し、相続人同士で遺産分割協議を行って、不動産を含めた財産の分割方法を決定します。

不動産の相続人が決まったら、相続登記を行い、相続税の申告および納付を行います。もし、相続した不動産を売却すれば、確定申告を行って譲渡所得税の支払いまで行う必要があります。

この一連の相続手続きを、知識のない者だけで行うのは困難です。そのため、不動産を相続する際は、必ず弁護士や司法書士、税理士といった専門家に相談して進めてください。

ただ、弁護士や司法書士、税理士を1人ずつ探すのはかなり面倒なので、相続を伴う不動産を専門に扱う不動産業者に相談するのがおすすめです。

弊社は相続に伴う不動産を専門に扱う買取業者です。年間相談件数5000件、年間買取件数600件の買取実績(※2023年1月1日~2023年10月25日現在の実績)があり、不動産相続に関する相続人間の複雑な問題でも、専門家と連携して解決してきました。

相続する不動産を手放すことも検討していて、「不動産の相続をトラブルなく終えたい」「少しでも得した状態で不動産の相続を終えたい」とお考えの場合は、一度弊社へご相談ください。

>>【無料相談】士業と連携して不動産相続の問題をスムーズに解決!

※「物件住所」「氏名」「メールアドレス」を伝えるだけで相談を依頼できます。(※個人情報保護は万全です)

※無料相談はサービスの一環であり、買取を前提とするものではありませんので、お気軽にご利用ください。

相談・査定はこちら

相談・査定はこちら