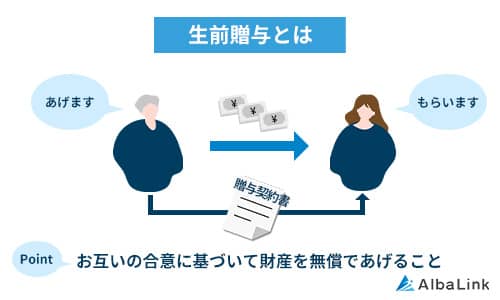

贈与について

贈与とは、無償で(ただで)、財産を、誰か特定の人(受贈者)に渡す契約です。

贈与する方が生きているうちに行う贈与を「生前贈与」といい、亡くなったときに効力が生じる贈与方法に「遺贈」または「死因贈与」があります。

贈与すると贈与を受けた方に、原則として贈与税がかかります。

贈与をした方と受けた方の関係性に注目して、「特例贈与」と「一般贈与」とに分類され、贈与に対して課税される税率が異なりますから注意しましょう。

特例贈与

特例贈与とは、直系尊属(父母や祖父母)から18歳以上の方が受ける贈与です。

「直系尊属」となっていますから、親から子への贈与だけでなく、孫への贈与も対象になることに注目しましょう。

令和4年4月1日から成人年齢が引き下げられた結果18歳以上の方が対象になっています。

親子共有名義で生前贈与をする場合は特例贈与の対象となるため、税負担を軽くすることが可能です。

生前贈与のほか、相続トラブルを回避する方法については以下の記事で詳しく解説しています。

一般贈与

一般贈与とは、前記の特例贈与にあたらない贈与のことを言い、直系尊属から未成年の子どもへの贈与、兄弟姉妹間の贈与、夫婦間の贈与などが該当します。

贈与税の計算方法

それでは、特例贈与と一般贈与とでは、どれくらい贈与税額が違うのかみてみましょう。

贈与には基礎控除があり、年間110万円までの贈与には課税されません。

110万円を超えた額に対して贈与税が課税されます。

下記の表は、特例贈与と一般贈与の速算表です。

| 基礎控除後の課税価格 (単位万円、金額以下) |

税率(%) | 控除額(万円) | |||

| 特例贈与 | 一般贈与 | 特例贈与 | 一般贈与 | 特例贈与 | 一般贈与 |

| 200 | 200 | 10 | ー | ー | |

| 400 | 300 | 15 | 10 | 10 | |

| 600 | 400 | 20 | 30 | 25 | |

| 1,000 | 600 | 30 | 90 | 65 | |

| 1,500 | 1,000 | 40 | 190 | 125 | |

| 3,000 | 1,500 | 45 | 265 | 175 | |

| 4,500 | 3,000 | 50 | 415 | 250 | |

| 4,500超し | 3000超し | 55 | 640 | 400 | |

税率は共通ですが、課税の基準額と控除額が異なっていますね。

実際に計算してみましょう。

計算には下の式を使います。

贈与税額=(贈与した額-基礎控除額)×税率-控除額

贈与した額を500万円と仮定すると、

特例贈与では、

(500万円-110万円)×15%-10万円=48万5,000円

一般贈与では、

(500万円-110万円)×20%-25万円=53万円

このように、特例贈与となる直系尊属から18歳以上の方への贈与が45,000円有利になっています。

生前贈与の詳しい手順は後から詳しく解説します。

生前贈与を利用する5つのメリット・デメリット

生前贈与はメリットがある反面デメリットもあります。

節税目的で行い、逆に高くついてしまったと悔やまないために、デメリットも把握して慎重に行いましょう。

メリット

まず生前贈与をするメリット5つを紹介します。

生前に「誰に」「何を」「いくら」譲渡するか自由に決定できる

生前に自分が希望する通りに、「誰に」「何を」「いくら」継がせたいのか、譲渡するかを自由に決められます。

たとえば、次のような贈与が可能です。

- 親子の名義で購入した家が共有になっているので単独名義にしておこう

- 家業を継がせたいので長男に会社の株式を譲渡しておこう

- 孫がかわいいから財産を分けておこう

生前に贈与しておけば、相続財産を誰が取得するか相続人同士がもめることがなくなりますから、相続トラブルを防げます。

遺言書を残しても、納得しない相続人から「遺留分減殺請求」をされるおそれがあり、遺言書でも限界があるからです。

また、孫に贈与しておけば、親から子へ、子から孫への相続を1回減らせますから、相続税を節税できます。

財産を渡す時期を自由に選べる

突然おとずれる死亡による相続と異なり、贈与は自分が思った時にできます。

土地や有価証券、金など将来的に価値があがることが期待できる財産を価格が安いうちに贈与しておけば、節税につながることがあります。

また、一度に全財産が承継される相続と異なり、贈与の場合は、すきな時に、少しずつ分け与えられるのも特長です。

計画的に行えば確実に相続税を節税できる

基本的には相続税の方が安いのですが、後から説明する「暦年贈与」や「贈与の特例制度」を利用することで、贈与の方が有利に財産を承継できる場合もあります。

下表が相続税の速算表です。

| 相続額(単位円。金額以下) | 税率(%) | 控除額(万円) |

| 1,000万 | 10 | ー |

| 3,000万 | 15 | 50 |

| 5,000万 | 20 | 200 |

| 1億 | 30 | 700 |

| 2億 | 40 | 1,700 |

| 3億 | 45 | 2,700 |

| 6億 | 50 | 4,200 |

| 6億円超し | 55 | 7,200 |

贈与税と相続税との比較では次のようになります。

| 課税額 (単位万円、金額以下) |

贈 与 | 相 続 | ||||

| 特例贈与 | 一般贈与 | |||||

| 税率(%) | 控除額(万円) | 税率(%) | 控除額 (万円) |

税率(%) | 控除額(万円) | |

| 200 | 10 | – | 10 | – | ||

| 300 | 15 | 10 | ||||

| 400 | 15 | 10 | 20 | 25 | ||

| 600 | 20 | 30 | 30 | 65 | ||

| 1,000 | 30 | 90 | 40 | 125 | 10 | – |

| 1,500 | 40 | 190 | 45 | 175 | ||

| 3,000 | 45 | 265 | 50 | 250 | 15 | 50 |

| 4,500 | 50 | 415 | (3,000超)

55 |

400 | ||

| 5,000 | (4,500超) 55 |

640 | 20 | 200 | ||

| 1億 | 30 | 700 | ||||

| 2億 | 40 | 1,700 | ||||

| 3億 | 45 | 2,700 | ||||

| 6億 | 50 | 4,200 | ||||

| 6億超 | 55 | 7,200 | ||||

仮に、4,600万円の財産を子ども1人が相続した場合と贈与された場合を比較してみましょう。

相続税はこのようになります。

一方贈与税では子が贈与を受けるので特例贈与が適用されますから、このようになります。

仮に一般贈与が適用されるともっと高額です。

また、贈与することで贈与税を払っても相続税が安くなり、総出費をおさえられるケースもあります。

たとえば、相続財産が5,500万円の場合を考えてみましょう。

子ども1人が相続人の場合、相続税は、

(5,500万円-3,600万円)×15%-50万円=235万円

これが500万円を子どもに贈与した後の相続税は、

(5,000万円-3,600万円)×15%-50万円=160万円

しかし、500万円を特例贈与する場合の贈与税は485,000円でした。

(500万円-110万円)×20%-25万円=485,000円

すると5,500万円をそのまま相続すると235万円の相続税が発生するところ、500万円を生前贈与することで、相続税と贈与税の合計は2,085,000円となり、総額が265,000円安くなるのです。

ただし、不動産の場合は贈与による名義変更をするために登録免許税や不動産取得税が別に発生しますから、注意しましょう。

土地の贈与による所有権移転の税率は20/1000ですから、評価額も500万円とするとそれぞれ次のようになります。

登録免許税

(500万円×20/1,000=10万円)

不動産取得税

(500万円×1/2×3%=75,000円)

合計で175,000円となり、これらの費用を考慮してもなお、この場合はお得になっています。

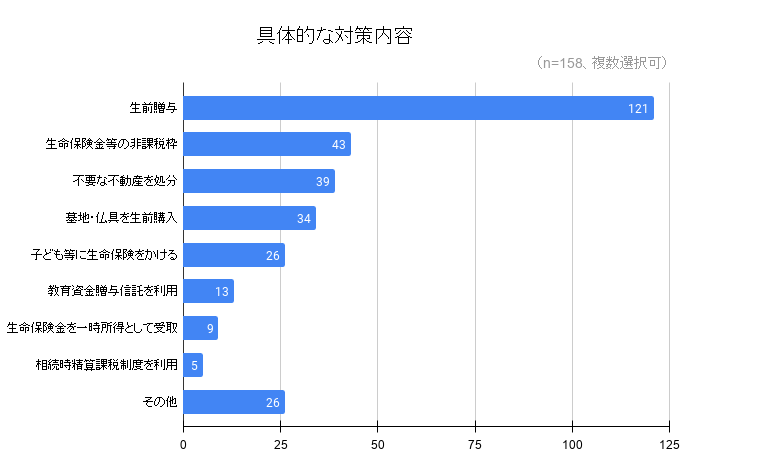

相続に関するアンケート調査でも、将来の「相続税対策」として生前贈与が行われるケースが多いことがわかります。

不動産・資金をスピーディーに承継させ活用できる

贈与であれば、不動産や資金をスピーディーに承継できます。

なぜなら、相続で財産を承継しようとすると、まず名義人が亡くなること、そして相続人間で遺産分割協議を行い、協議が整ってはじめて名義変更ができるからです。

しかし、贈与の場合には、贈与することが決まればすぐに名義変更が可能です。

当事者以外の同意や協議はいりません。

このように、贈与は財産をスピーディーに承継させたい場合に有効な手段になります。

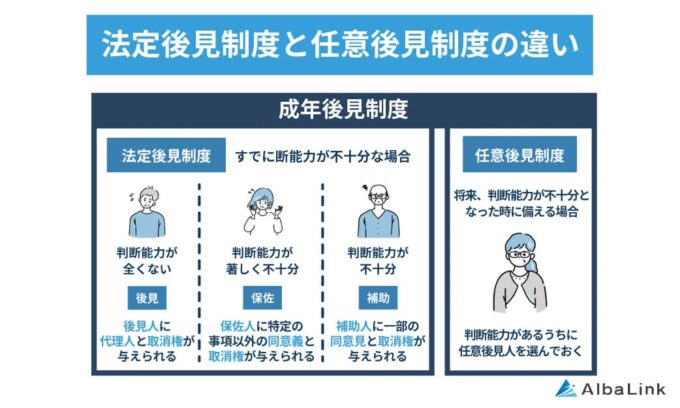

親の認知症対策になる

万一、親が認知症になった場合には、親の財産を自由に動かすことができなくなります。

認知症になり、意思能力がなくなったと判断されると本人だけでは法律行為ができなくなるからです。

預貯金の払い戻しや不動産の名義変更を有効に行うためには、「成年後見人」を選任したうえで、成年後見人が必要だと判断しなければ、親の財産を処分できなくなります。

しかし、認知症になる前に親の財産を生前贈与しておけば、もし親が認知症になっても処分に困るようなことはありません。

成年後見制度については、以下の記事で詳しく解説しています。

デメリット

今まで紹介したようにメリットが多い生前贈与ですが、デメリットもありますから、注意しましょう。

中途半端な知識で行うと高い贈与税を支払う可能性がある

贈与が非課税扱いされる特例にはさまざまな条件があります。

この条件を読み誤れば高い贈与税を支払わなければならなくなってしまいますから注意しましょう。

詳しくは後から解説する「注意点」を参照してください。

生前贈与について、少しでも不安や心配があれば、税理士に相談しましょう。

暦年贈与は「名義預金」とみなされる場合がある

贈与したお金を孫名義の預貯金にして、その通帳を贈与した方が保管していれば名義預金だとみなされて、相続財産に組み入れられるおそれがあります。

この名義預金は、相続人が相続財産だと認識することが少なく、相続財産からもれてしまった結果、過少申告加算税、延滞税や重加算税を課税されることがありますから、注意しましょう。

参照元:一般社団法人 東京法人会連合会「加算税と延滞税について」

暦年贈与を利用して、相続権がない孫に教育資金を残してやりたい場合、1年間に110万円ずつ贈与することについては贈与税がかかりません。

名義預金だとみなされないためには、次の点に注意しましょう。

名義預金だとみなされないためには、次の点に注意しましょう。

登記費用(名義変更)がかかる

不動産を贈与して名義を変更するには、登録免許税がかかり、司法書士に登記申請の代理を依頼すれば司法書士報酬がかかります。

相続と違い登録免許税・不動産取得税が負担増になる

相続と贈与では、登録免許税の税率が異なり、相続にはかからない不動産取得税を贈与では払わなければなりません。

なお、登録免許税の税率はそれぞれ次のようになっています。

贈与:20/1,000

*令和4年度の税制改正により、100万円以下の土地の相続登記にかかる登録免許税は非課税になっています。

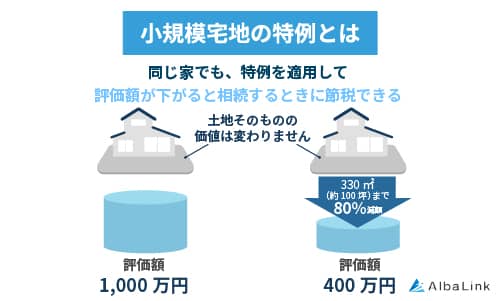

相続の小規模宅地等の特例の方が効果が大きく損をする場合がある

相続には、「小規模宅地の特例」があり、亡くなった方が住んでいた土地や事業用地、賃貸土地について、相続税の課税価格に算入すべき価額が最大8割引きされます。

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

しかし、以下のように贈与をしたために、せっかくの特例を活用できなくなってしまいます。

- 将来、小規模宅地の特例を使うことで相続税が0円となるケースで、配偶者に非課税で贈与する「オシドリ夫婦贈与」をしてしまうと、不動産取得税を負担したり、登録免許税も高くなるなど、余計なコストがかかってしまいます。

- 「相続時精算課税制度」による贈与財産は相続財産として計算されるものの、すでに贈与により名義を取得しているため「相続による取得」ではないので、やはり小規模宅地の特例を受けられません。

小規模宅地の特例の概要については、以下の記事でも詳しく解説しています。

贈与税が非課税になる生前贈与

生前贈与をしても、以下の特例を利用すれば贈与税が非課税になります。

これらの特例の適用を受けるためには、原則として税務署への申告が必要ですから、忘れずに申告しましょう。

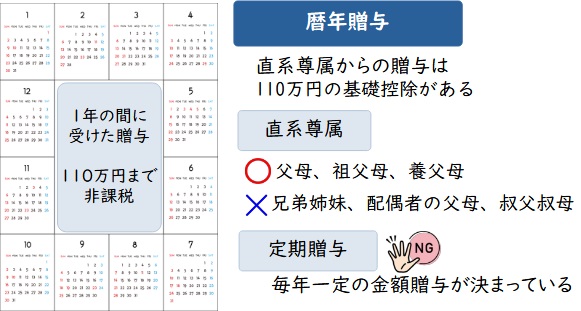

暦年贈与

1年間に基礎控除額の110万円までの贈与なら贈与税がかかりません。

これを暦年(1月1日〜12月31日)贈与と言います。

1年間で110万円だと聞くとわずかなような気がしますが、この贈与を10年間繰り返すと総額1,100万円の財産を移せます。

暦年贈与について、繰り返すと高い贈与税が課されることがありますから、後の「注意点」を参考にしてください。

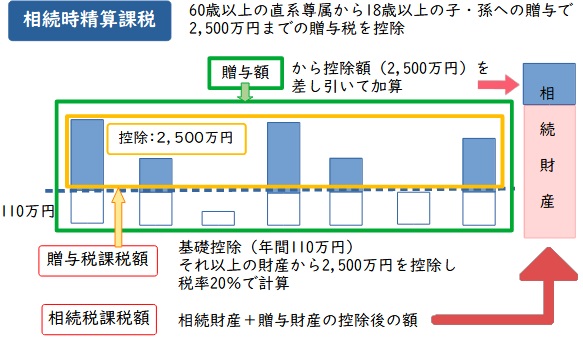

相続時精算課税の制度

相続時精算課税制度を利用すれば、贈与税を払わずに生前贈与ができます。

原則として、60歳以上の祖父母または父母から、18歳以上の孫や子に贈与をしても2,500万円までは贈与税がかかりません。

この相続時精算課税制度の特長は、贈与をした時に贈与税が課税されずに、相続が発生した時に「贈与時の価格」を相続財産として相続税を計算することです。

このことから、相続時精算課税を利用するメリットは以下の点にあります。

- 将来値上がりするもの

- 相続税がかからない方

・将来値上がりするもの

たとえば、贈与したときに1,000万円の価値だったものが、相続開始時に2,000万円になっていれば、1,000万円分の相続財産を課税対象から外せたことになります。

・相続税がかからない方

相続時精算課税制度を利用した時は、贈与した財産は相続財産として課税されますが、贈与した財産も含めて相続税の基礎控除内であれば贈与税も相続税も支払う必要がありません。

そのため、2,500万円を贈与税や相続税の負担なしに承継できるのです。

相続の基礎控除額は下記の計算式によって計算します。

たとえば、子ども1人が相続人だった場合の基礎控除額は次のようになります。

生前贈与を受けた額が2,500万円ですから、贈与を受けた2,500万円を除いた相続財産が1,100万円を超えていなければ相続税がかかりません。

相続時精算課税制度を利用すれば、親子で住宅資金を共同で出資したために共有になっているような場合に、生前に共有関係を解消できますし、相続財産でなくなれば遺産分割協議の対象にもなりません。

注意が必要なのは、この相続時精算課税制度を選択すれば、「暦年贈与」に戻れないことです。

つまり、110万円を超えない贈与であっても翌年申告しなければならなくなります。

さらに、2,500万円を超える部分については一律20%の税率で課税されますから、選択するには注意が必要です。

ただし、暦年贈与が適用されなくなるのは、同じ当事者間の贈与だけですから、父親から相続時精算課税制度を利用して贈与を受けても、母親や兄弟姉妹からの贈与には暦年贈与を利用できますから、安心してください。

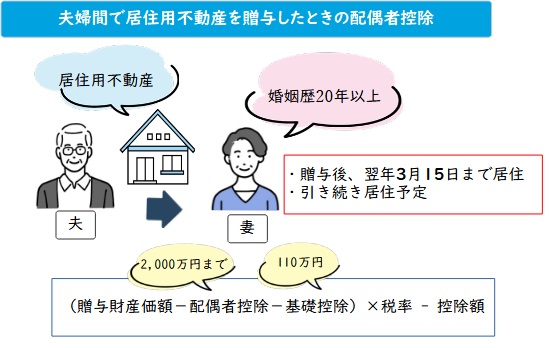

贈与税の配偶者控除の特例(オシドリ夫婦贈与)

贈与税の配偶者控除の特例(オシドリ夫婦贈与)とは、婚姻期間が20年以上の夫婦間で、2,000万円まで非課税で贈与できる特例です。

No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

このオシドリ夫婦贈与の特例を受ける主な要件は次のようになっています。

- 「婚姻」が条件になっているため、内縁では認められない

- 贈与する財産は、贈与を受けた方が実際に住むための土地や建物など、あるいはその購入資金

- 上記居住用不動産は国内にあること

- 同じ夫婦間では一生に一度だけの適用

なお、以下のような注意点がありますから、どちらが有利か慎重に計算しましょう。

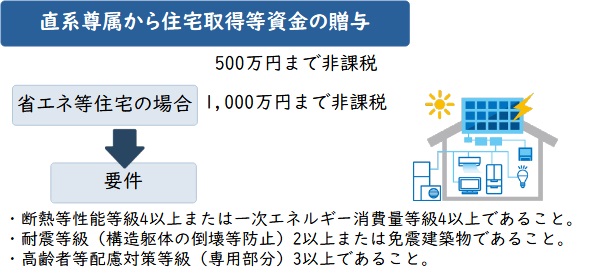

住宅取得等資金の非課税の特例

住宅取得等資金の非課税の特例とは、直系尊属(父母または祖父母)から住宅資金を援助されても贈与税が非課税になる特例です。

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

次の住宅資金の援助が対象になっています。

すでに取得している住宅のローンを支援するのは対象外ですから注意しましょう。

- 住宅購入資金

- 住宅の新築、増改築の資金

非課税の限度額は省エネ住宅では1,000万円、それ以外の住宅は500万円になっています。

直系尊属からの贈与が非課税になる特例ですから、たとえば、妻の実家から500万円の贈与を受けて非課税になるのは妻へ贈与された場合です。

妻が受けた500万円分の贈与額を共有名義に入れなければ贈与税がかかりますから注意しましょう。

なお、住宅取得等資金の非課税の特例は、暦年贈与と併用できますし、相続財産への持ち戻しもありません。

持ち戻しとは、生前に亡くなった方から贈与された財産を相続財産に加算して計算することを言います。

なお、持ち戻しは以下の場合に行われます。

| 課税の公平をはかる目的 | 死亡前3年間の贈与加算 |

|---|---|

| 相続人間の公平をはかる目的 | 遺産分割・遺留分減殺請求 |

持ち戻しについては、折に触れて解説していますので、参考にしてください。

結婚・子育て資金の一括贈与に係る贈与税の非課税措置

結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用すれば、直系尊属(父母または祖父母)から、18歳以上50歳未満の方に、結婚や子育てのための資金を援助しても非課税とされます。

No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税|国税庁

非課税の限度額は、1,000万円になっています。

ただし、結婚費用に使えるのは300万円までです。

結婚・子育て資金の一括贈与に係る贈与税の非課税措置の特長は、贈与するときに信託口座の開設や有価証券の購入などが必要で、取扱金融機関経由で申告が終わるため、この時点では税務署での手続きが不要なことです。

もともと結婚費用や出産費用は、親から子どもに贈与しても通常の範囲であれば課税されません。

結婚・子育て資金の一括贈与に係る贈与税の非課税措置は、若い方たちが、経済的不安から結婚や出産をためらっていることから、生活資金を一括贈与することで、結婚や出産を促すための少子化対策の一環としての制度です。

結婚・子育て資金の一括贈与に係る贈与税の非課税措置: 国税庁

贈与をされる方の年齢制限が50歳未満になっていますから、50歳になったときに贈与した資金が残っていれば贈与税が課税されますから気をつけましょう。

また、贈与の期間中に贈与した方が亡くなった場合には、残額に対して相続税が課税されますから注意しましょう。

大切な財産を信頼できる第三者に預けて、自分が決めた目的に従って、自分や大切な人のために運用管理してもらう制度です。ここでは信託の目的が、預けたお金が「結婚・子育て資金」に使われることを担保するために信託を利用しています。

教育資金の一括贈与に係る贈与税非課税措置

教育資金の一括贈与に係る贈与税非課税措置は、直系尊属(父母または祖父母)から30歳未満の方に対して教育資金を援助しても非課税とする制度です。

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

この教育資金の一括贈与も先の結婚・子育て資金の一括贈与と同じく信託口座の開設や有価証券の購入などが必要です。

非課税限度額は1,500万円とされています。

学校へ支払う授業料などの他に、学習塾やスイミングスクールの月謝やピアノ、絵画教室の月謝などの支払いにも適用されますが、その場合の非課税限度額は500万円が限度になっていますから、注意しましょう。

ただし、教育資金については、祖父母が孫の入学金や授業料の支払いをしても、扶養義務の範囲と考えられますから、通常範囲であれば贈与税は課税されません。

注意点

生前贈与をするにあたって、特に注意しておきたいことを以下にまとめました。

繰り返しが定期贈与とみなされると贈与税

先に紹介したように、暦年贈与を利用して、110万円ずつを10年間継続すれば1,100万円の財産承継ができます。

しかし、当初から計画的に10年間贈与することになっている場合(当事者間で1,100万円の贈与契約が成立している場合)には、総額の1,100万円について贈与税が課されます。(「定期贈与」、「連年贈与」や「一括贈与」と呼びます)

あなたが、当初からの計画ではなく、「たまたま」10年間継続した場合に、このようにみなされると高い贈与税が課されてしまいますから注意が必要です。

このように誤解をされて課税されないように、以下の点に注意しましょう。

- 毎年時期をずらして贈与する

- 贈与した証拠を残す

毎年決まった時期、たとえば毎年1月10日に贈与するなど一定の時期に行わないようにします。

去年は1月に贈与したら今年は12月、もしも来年するなら3月にするなどです。

贈与した証拠を残すには、次の方法があります。

- 贈与契約書をつくる(できれば確定日付を取得する)

- 銀行振込をする

- 不動産なら登記をする

- 贈与税の申告をする

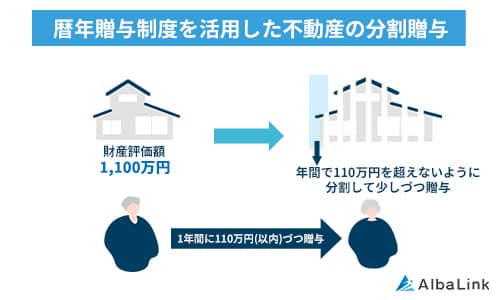

母親と長男の2人名義で相続登記をしたけれど、他の兄弟がいるので、相続したときにもめないように生前に単独名義にしてやりたいときには、暦年贈与を利用して少しずつ持分を譲渡していくこともできます。

このようなときには先の証拠を残すことに気をつける必要がありますが、登記をすれば「いつ」贈与をしたかがわかりますから、確定日付までは必要ありません。

暦年贈与の110万円を少し超える額に相当する持分を譲渡して確定申告をすれば、贈与をした確実な証拠になりますし、早く持分の承継がすみますから、検討しましょう。

日付を確定させることで、その日にその文書が存在していたことを証明するものです。

確定日付がなければ、契約書の日付をさかのぼって作成する可能性もあり、確定日付があることでその日に確かにあったことの証明になります。

確定日付は公証人役場あるいは法務局でつけることができます。

死亡日以前3年間の贈与は相続財産に加算する

亡くなった方から、相続開始前3年間に贈与された財産は相続財産に加算されて相続税が計算されます。

No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

死亡日以前3年間の贈与を相続財産に加算するのは、相続税対策のために行われる死亡直前のかけこみ贈与への対策として設けられた制度です。

なお、持ち戻された贈与の時に贈与税を納めていれば納めた贈与税は相続税から控除されます。

2022年4月1日に亡くなった場合には、3年前の2019年4月1日以降に贈与された財産が対象です。

加算される贈与は、贈与税が課税された贈与だけでなく、110万円の基礎控除内で贈与税が課税されていない贈与も全て含みます。

相続に加算されると相続税を納める方(相続や遺贈によって財産を承継した方)に影響があるのですが、以下のような相続税を納めない方には影響がありません。

- 相続人にならない孫や子の配偶者が贈与を受けた場合

- 相続放棄をした方

- 遺産分割協議によって財産を取得しない方

また、非課税の適用を受ける以下の贈与を受けた贈与は、加算の対象ではありません。

生前贈与された財産は遺留分減殺請求の対象

生前贈与された財産は、すでに贈与されているので亡くなった方の相続財産ではありませんが、遺留分減殺請求(イリュウブンゲンサイセイキュウ)の対象になりますから注意しましょう。

第千四十四条

贈与は、相続開始前の一年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、一年前の日より前にしたものについても、同様とする。

2 第九百四条の規定は、前項に規定する贈与の価額について準用する。

3 相続人に対する贈与についての第一項の規定の適用については、同項中「一年」とあるのは「十年」と、「価額」とあるのは「価額(婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限る。)」とする。

遺留分とは、兄弟姉妹を除く相続人に最低限保障される相続財産に対する割合です。

亡くなった方との関係性によって次のように定められています。

- 直系尊属のみが相続人1/3

- 子(直系卑属)または配偶者1/2

さらに、次表の法定相続分の割合をかけることで、それぞれ相続人の遺留分割合が決まります。

| 配偶者の相続分 | その他の相続人の相続分 | |

| 配偶者と子(直系卑属) | 1/2 | 1/2 |

| 配偶者と親(直系尊属) | 2/3 | 1/3 |

| 配偶者と兄弟姉妹(遺留分なし) | 3/4 | 1/4 |

(遺留分の帰属及びその割合)

第千四十二条

兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 三分の一

二 前号に掲げる場合以外の場合 二分の一

2 相続人が数人ある場合には、前項各号に定める割合は、これらに第九百条及び第九百一条の規定により算定したその各自の相続分を乗じた割合とする。

具体的な遺留分の額を計算するために、相続財産がいくらあるかを計算する必要がありますが、このときに、「生前贈与された財産もすでに譲渡していて相続財産ではないのですが、遺留分の計算をするときに、この範囲まで相続財産として計算しますよ」というのが民法1044条です。

下記の贈与が対象です。

- 原則は亡くなる前の1年間に行った贈与

- 贈与した方と受けた方の双方が遺留分を侵害することを知っていて行った贈与は期間制限がなくなる

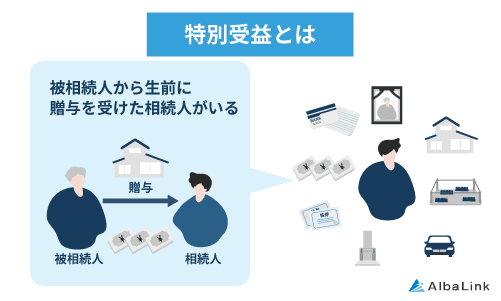

(贈与を受けた方が相続人ではない場合も含みます) - 相続人に対して行った次の贈与(特別受益)は10年間に限って相続財産として計算する

- 婚姻または養子縁組のための費用

- 生計の資本としてされた贈与

ただし、挙式費用や生活費の援助については、通常の範囲であれば扶養義務の範囲として特別受益にはあたらないとされています。

なお、特別受益については、相続分を算定するときに亡くなった方の意思表示によって相続財産とみなさないことができると規定されています。(「持ち戻し免除」民法903条3項)

しかし、遺留分減殺請求をするときには、この規定は適用されず、持ち戻し免除の意思表示があっても相続財産に加算して計算できることに注意しましょう。

(特別受益者の相続分)

第九百三条

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

生前贈与の手順と費用

生前贈与を進める手順と費用について解説します。

手順は以下のように進めます。

不動産の贈与を考えているなら、手順について司法書士に相談してみましょう。

生前贈与の目的を決め計画立案

生前贈与をする目的や理由を明確にして、その目的を果たすために最良の方法は何かを考えます。

生前贈与をする目的にはいろいろあるでしょう。

- 相続税を節税したい

- 共有になっているので相続時にもめないように、生前に単独名義にしてやりたい

- 長男に事業を継がせたいので、生前から準備を始めたい

- 孫がかわいいから教育資金を残してやりたい

目的にあわせて、「いつ」「誰に」「何を」「どのように」贈与するかを決めましょう。

贈与の内容について受贈者に合意を得る

贈与は、「あげる」と「もらう」というふうに、お互いの意思が合致すれば、契約書を作らなくても成立する契約です。(諾成契約)

合意によって契約が成立しますから、必ずしも契約書の「書面」を作成する必要はありません。

しかし、「契約書」を作るべき理由がありますから、次項で説明します。

(贈与)

第五百四十九条 贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。

贈与契約書を作成し押印

契約自体は口頭の約束でも成立するのに、わざわざ書面にした方がよい理由とは次の通りです。

- 口約束のままでは守られないおそれがある

- 書面にすると証拠になる

契約書は、契約事項を記載して、当事者がそれぞれ記名押印して作成します。

一般的な理由になりますが、一つは口頭だけの契約はいつでも解除でき、なかったことにできるからです。

(書面によらない贈与の解除)

第五百五十条 書面によらない贈与は、各当事者が解除をすることができる。ただし、履行の終わった部分については、この限りでない。

今回のテーマである生前贈与に関係して大切なポイントは、贈与契約書が「証拠になる」ことです。

契約書には、以下の事項を記載することで、贈与した内容がはっきりと残りますから、誰に対しても贈与契約の存在を証明できます。

- いつ

- 誰が

- 誰に

- なにを

- 贈与する

特に、暦年贈与を繰り返すような場合には、その都度契約をしてきたことで「一括贈与」ではないことを証明できます。

さらに、確定日付を付しておけば、その契約書が「いつ」の時点で存在していたかを証明できます。

確定日付があると、「遺産分割」「遺留分減殺請求」「相続税の計算」など贈与した日が相続財産持ち戻しの基準になるときに、「いつ」贈与したものかが、はっきりと証明できるのです。

なお、不動産の贈与であれば、登記をすれば贈与した日は登記記録に記載されますし、受付年月日も記載されますから、確定日付と同じ役割を果たします。

贈与契約書の作成方法については、以下の記事で詳しく解説しています。

財産の引き渡し・登記

契約が無事に成立すれば、贈与したものを引き渡し、不動産であれば登記申請を行い、自動車など登録があるものであれば権利移転の登録をしましょう。

持分移転登記の流れや費用については、以下の記事で詳しく解説しています。

必要に応じて贈与税を申告・納付

暦年贈与で年間の基礎控除の額におさまる贈与であれば申告は不要です。

しかし、基礎控除を超える額の贈与やオシドリ夫婦贈与など非課税の特例を受けるためには申告が必要ですから、忘れずに申告をし、必要であれば納税を済ませましょう。

必要書類

不動産登記で、名義の変更をするために必要な書類は以下の通りです。

贈与する方

-

- 登記原因証明情報(贈与契約書など)

- 印鑑証明書

- 実印

- 権利書(登記済証または登記識別情報)

- 固定資産税評価額が分かる資料(評価証明書など)

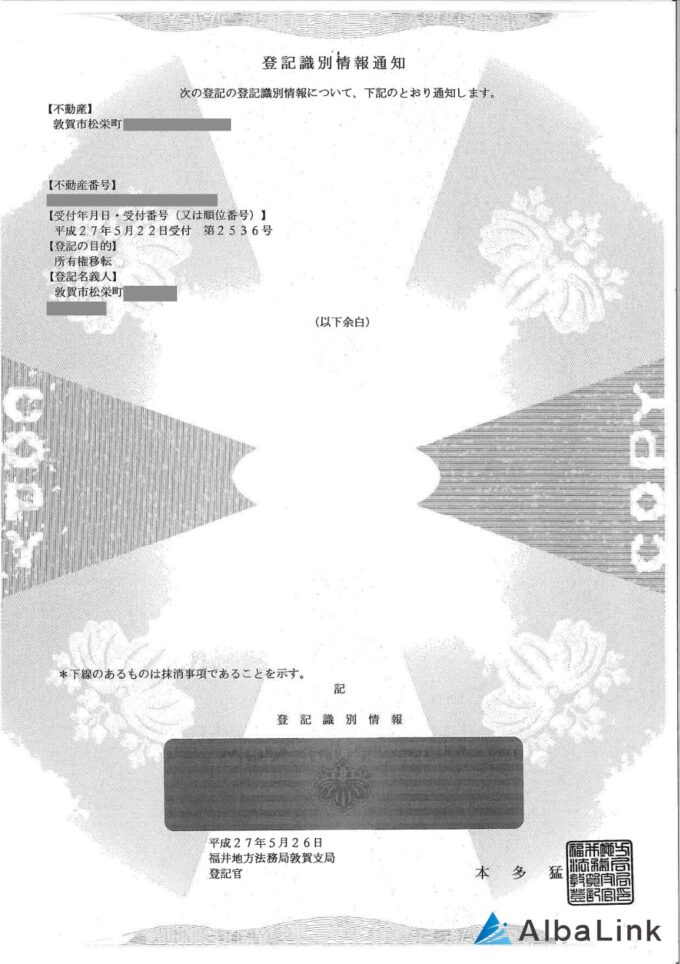

【登記識別情報通知の見本】

贈与を受ける方

- 住民票の写し

- 認印

印鑑(実印または認印)は当事者が直接法務局に申請する場合には、申請書に直接押印します。

代理人に申請をまかせるときは、委任状に押印します。

権利書は、平成17年頃から徐々に登記済証から登記識別情報通知書を発行するように制度が変わったものです。

どちらも権利の取得の登記や合筆の登記をしたときに交付されますが、登記済証は1件の申請に対して1通交付されるのに対して、登記識別情報通知書は1件の申請でも物件ごと人ごとに交付される違いがあります。

登記済証は1件の申請で1通のみ交付されていたので、複数の方が共有で取得した時、また複数の土地や建物を一度に取得したときも1通しかありません。

そのため、共有で取得した場合は共有者のうちの一人しか保管できない不便がありました。

なお、所有権移転登記に先立っての準備として登記記録を確認しましょう。

登記記録と提出する印鑑証明書の住所や氏名が違っていれば、前提として現在の住所氏名に変更する登記が必要です。

司法書士報酬と登記費用

登記手続きを依頼する司法書士の報酬は事務所によって異なります。

以前は、司法書士会で統一報酬の定めがありましたが、公正な取引のために廃止されています。

そのため、登記手続きを依頼する前に見積りを依頼し、納得のうえで依頼しましょう。

贈与による所有権移転登記は不動産所在地を管轄する法務局に申請をし、申請の時に登録免許税を原則として収入印紙で納付します。

その他、事前に登記記録の内容を確認し、登記の後にきちんと登記されたかを確認するために、登記記録の証明書を取得する費用が500円程度かかります。

贈与税の申告

不動産を贈与すれば、以下の税金が発生します。

これらの税金には、申告が必要なもの、申告をすれば軽減や免除の特例を受けられるものなどがありますから、注意しましょう。

贈与税

贈与されたら、贈与を受けた方は翌年の2月1日から3月15日までに申告しなければなりません。

ただし、暦年贈与の控除額110万円以下の贈与は申告も納税も必要ありません。

納税も同じく贈与された翌年の2月1日から3月15日までとなっています。

納税額が10万円を超える場合に、支払いが難しい場合には延納できる場合もありますが、利子税を余分に払うことになります。

申告や納税はインターネットを利用して行うことができるので、便利ですから利用しましょう。

不動産取得税

贈与によって不動産を取得した場合は、都道府県税の不動産取得税を納める必要があります。

なお、不動産を相続で取得したときには、不動産取得税はかかりません。

しかし、贈与で取得した場合は、オシドリ夫婦贈与のように贈与税は非課税でも不動産取得税はかかりますから注意しましょう。

不動産取得税の税率は不動産固定資産評価額の3%(住宅以外の建物は4%)です。

ただし、「宅地」については評価額の1/2が課税額です。

500万円の固定資産評価額の宅地を贈与された場合は、次のようになります。

また、住宅として贈与された土地や建物は一定の要件を満たせば軽減されます。

軽減の適用をうけるためには、申告が必要ですから忘れずに申告しましょう。

登録免許税

贈与による所有権移転の登録免許税は固定資産税評価額の20/1,000です。

たとえば、固定資産税評価額が1,000円に満たないときは課税価格は1,000円になります。

1,000円を超えるときは1,000円未満の端数は切り捨てます。

登録免許税は1,000円未満のときは1,000円になります。

1,000円を超えるとき100円未満の端数は切り捨てます。

固定資産税評価額が55,555円であれば課税価格55,000円、20/1,000の税率をかけると登録免許税は1,100円になります。

詳しくはこちらを参照してください。

共有持分の贈与契約書を司法書士が徹底解説!節税から注意ポイントまで

生前贈与の相談先

生前贈与について、詳しい専門家に相談しましょう。

贈与に関連する専門の資格は以下の通りです。

インターネットで「地域名」×「生前贈与」×「専門家職種(「登記」「税金」などを入力)」で検索すれば近くの専門家がヒットするはずです。

相談や実際に依頼するにあたって、その人柄も大事です。

実際に会う前に予約のために電話やメールで相談して、対応を確認しましょう。

税理士

税理士は税金の専門家です。

暦年贈与やオシドリ夫婦贈与など非課税になる贈与など、あなたが希望する財産承継をするために最適な方法を検討してもらいましょう。

贈与の目的を果たすために、「必要な期間」「移転する財産」などを考慮して節税効果の確認をしながら相談を進めていきます。

司法書士

不動産を贈与したら、司法書士に登記を依頼しましょう。

司法書士は登記の専門家です。

登記をすることで次のような利点があります。

- 登記をすれば登記記録として公的な記録が残る

- 登記をすれば誰の所有かはっきりわかる(公示)

- 登記をすれば第三者に対抗できる(対抗要件)

「対抗できる」という意味は、たとえば以下のような事例です。

甲土地があり、所有者Aが同時にB・Cに二重に贈与したときに、先に登記を取得した方が権利を主張できるのです。

弁護士

弁護士は訴訟の専門家ですが、トラブルになる前に相談できます。

生前贈与によってトラブルにならないように、弁護士に事前に相談しておくと相続したときに相続人間の争いのタネを残さないですむでしょう。

2023年の税制改正の大綱が発表

2022年12月16日に2023年の税制改正の大綱が発表されました。

今回の税制改正のポイントは以下の通りです。

- 2024年1月1日以降の贈与の持ち戻し期間が7年に延長

- 相続時精算課税による贈与は、2,500万円の非課税枠とは別枠で、年間110万円を基礎控除できるように

- 教育資金の一括贈与に係る贈与税の非課税措置の適用期間を2026年3月31日まで3年延長

- 結婚・子育て資金の一括贈与に係る贈与税の非課税措置の適用期間を2025年3月31日まで2年延長

税制改正を受け、暦年贈与と相続時精算課税制度のどちらを選んだ方がお得になるのか、計算を見直す必要が出てきました。

ただし、贈与の持ち戻し期間の加算は段階的に行われ、実際に7年加算が適用されるのは、相続の発生が2031年1月以降となる見込みです。

どちらの制度を利用すればお得になるのかわからない場合は、税理士に相談することをおすすめします。

まとめ

各種生前贈与を利用すると、必然的に不動産相続での共有名義を防ぎ、相続発生時に相続人同士がもめることを回避できます。

さらに、相続前に不動産の共有名義を解消するためにも、生前贈与は有効です。

また、持分を売却して得た代金を生前贈与することもできます。

しかし、たとえば夫婦間の贈与をしようとするときは、夫婦間の相続には1億6,000万円の控除と法定相続分までは非課税になる優遇措置がありますから、どちらが有利か検討しなければなりません。

このように複雑な問題がありますから、節税目的で生前贈与をするときには、税理士に相談して非課税制度の利用や注意点に気をつけながら、損をしないようにしっかりと確認してもらいましょう。

登記手続きにおいても複雑で、思わぬ落とし穴があることもあります。

共有不動産のことでお困りなら、共有持分買取が専門の弊社AlbaLinkへお気軽にご相談ください。

税理士などの士業と連携のある弊社であれば、煩わしい税の手続きに関するアドバイスやサポートも可能です。

無料相談・無料査定は随時受け付けておりますので、お気軽にお問い合わせください。

-150x150.jpg)

相談・査定はこちら

相談・査定はこちら