共有持分を放棄したい5つの理由

共有持分を放棄したいと思う理由は人それぞれです。

弊社にも、共有持分を手放したいと相談に来るお客さまが数多くいらっしゃいますが、手放したい理由としては主に以下の5つが挙げられます。

- 固定資産税を負担したくない

- 共有不動産に使い道がない

- 共有不動産を使いたくても共有者が反対している

- 不動産の管理ができない

- 共有者との仲が悪い

固定資産税を負担したくない

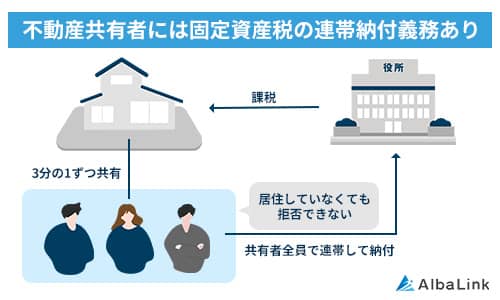

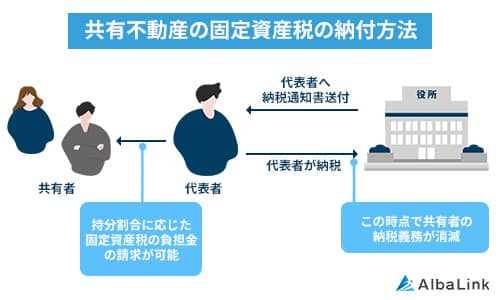

不動産の持分を所有している限り納税義務者となるので、固定資産税の支払いからは逃れられません。

しかも、深刻なのはあなたが納税義務者の代表者になっている場合です。

固定資産税の納付書は代表者の元へ送られてきますから、共有者間で「誰が代表して支払うか?」を話し合わない限り、あなたが代表して固定資産税を納める必要があります。

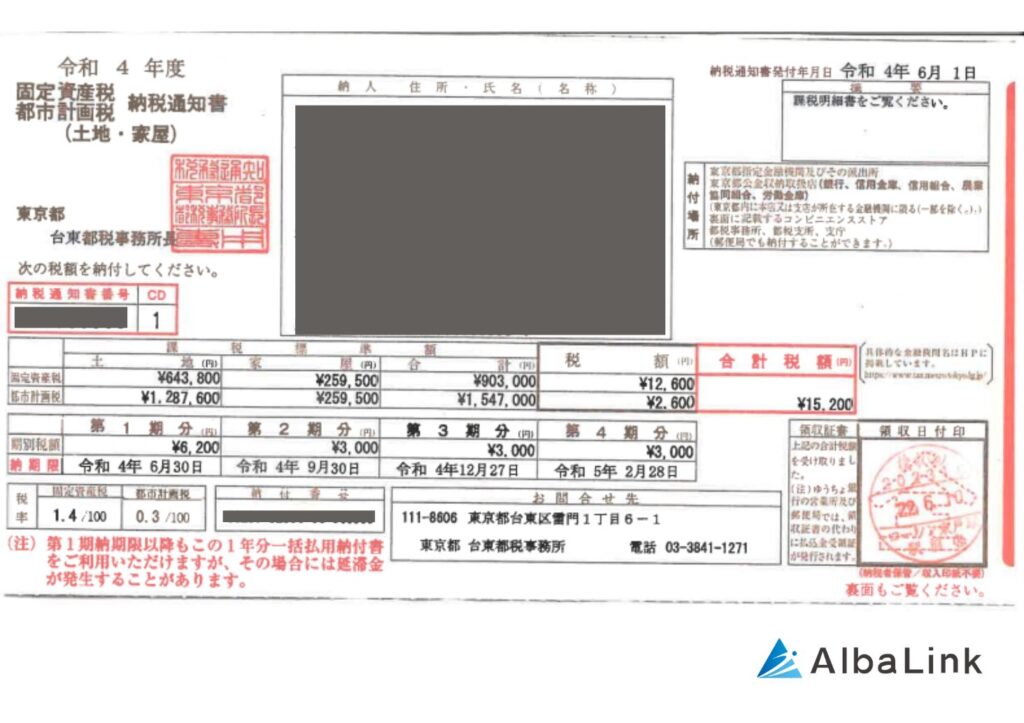

【固定資産税納税通知書の見本】

代表して支払った固定資産税については、他の共有者に持分割合に応じた金額を請求できます。

共有名義で所有している不動産に対する、共有者それぞれの所有権の割合のこと。

しかし、他の共有者が支払いに応じてくれなければ、あなただけが損をすることになります。

実際に弊社に相談された方で「他の共有者との関係が悪く、毎年固定資産税を請求するのも嫌だから、早く共有関係から抜けだしたい」とおっしゃっていたお客さまもいました。

固定資産税の支払いがきっかけで、共有持分を放棄したいと考える人は少なくありません。

共有名義不動産の固定資産税の負担義務は誰が負うのかについては以下の記事でも詳しく解説しているので、併せて参考にしてください。

共有不動産に使い道がない

共有不動産を活用予定であり、理想的な収益が発生する見込みがあれば、持分を放棄したいとは思わないでしょう。

しかし、遠隔地や地方でどうやって活用したら良いかわからなかったり、林野や農地で使いたくても使えないといった共有不動産なら、共有持分を手放したいと考えるのは自然なことです。

収益が発生しない上に固定資産税の負担もあるなら、共有不動産はただの「負債」でしかないからです。

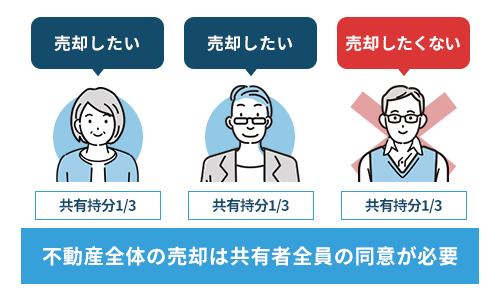

「負債になるくらいなら共有不動産を売却したい」と思うかもしれませんが、共有不動産を売却するには共有者全員の同意が必要であり、あなた1人の独断では売却できません(詳しくは後述します)。

共有不動産の使い道がなく、売りたいと思っても他の共有者からの同意が得られずに売れない状態なら、共有持分を放棄したいと思うのは当然でしょう。

共有不動産を使いたくても共有者が反対している

共有不動産は、共有者一人の独断で自由に売ったり貸したりできません。

共有不動産は共同で所有しているため、誰か一人が勝手に売ったり貸したりできてしまうと、他の共有者の意向を無視する形となり迷惑となるからです。

上記については、民法第251条と第252条で以下のように定められています。

| 共有物に対する行為の種類 | 概要 | 条件 |

|---|---|---|

| 保存行為 | 手入れや修繕など、共有物の現状を維持するための行為。 | 共有者それぞれが単独で実行可能 |

| 管理行為 | 他人に貸すなど、共有物を利用・改良する行為 | 共有者の過半数の同意が必要 |

| 変更行為 | 増改築や売却など、共有物の形・性質に変更を加える行為 | 共有者全員の同意が必要 |

したがって、あなたが共有不動産を売って共有関係を解消したいと思っていても、他の共有者に反対されてしまえば、その希望は叶いません。

このように、共有者同士の意見の対立により不動産が硬直化してしまっている場合、持分を放棄したいと思う方が少なくありません。

ただし、「共有持分のみ」の売却であれば、他の共有者の同意なしで売却が可能です。

共有持分は個々に認められた権利だからです。

よって、「共有不動産の売却は反対されているけど、権利関係からすぐに抜け出したい」とお考えなら、共有持分の売却を検討してください。

なお、弊社は共有持分を専門に扱う買取業者で、あなたが他の共有者と関わりを持たないように配慮することも可能ですので、気軽にご相談ください。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

共有持分の売却方法は以下の記事で詳しく解説しているので、併せて参考にしてください。

不動産の管理ができない

共有者の誰かが使用している共有不動産なら、その使用者が管理することで物件の状態は保たれます。

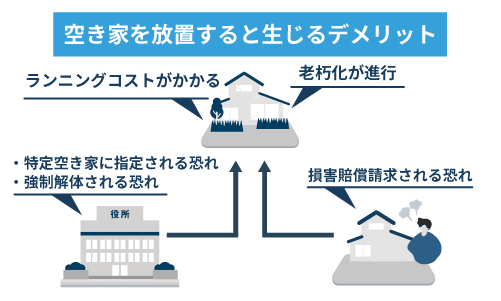

しかし、空き家や更地のまま放置されている共有不動産の場合、老朽化が早まって資産価値が下がったり、最悪は倒壊してしまうリスクが高まります。

また、不動産を管理できないことで、近隣住民に迷惑をかけてしまうかもしれず、その上、放火など犯罪に利用される危険性もあります。

持分を放棄したからといって、放置された不動産の状況が改善されるわけではありませんが、少なくとも所有者としての管理義務はなくなります。

共有者との仲が悪い

「共有者との仲が悪いこと」で共有持分を放棄したいと考える人は多くいらっしゃいます。

不動産を共有していること自体が気に入らないほど険悪な場合、共有者間で話し合いができないので、共有不動産を売ることも貸すこともできません。

固定資産税を負担していくだけの「負動産」となりますから、持分を放棄したいと考えるのも無理はありません。

弊社にも「共有者と揉めているので共有関係を解消したいです」という理由で相談に来られるお客さまが少なくありません。

他の共有者と揉めている場合、共有持分放棄の登記手続きに対して協力を仰げないケースがほとんどです。

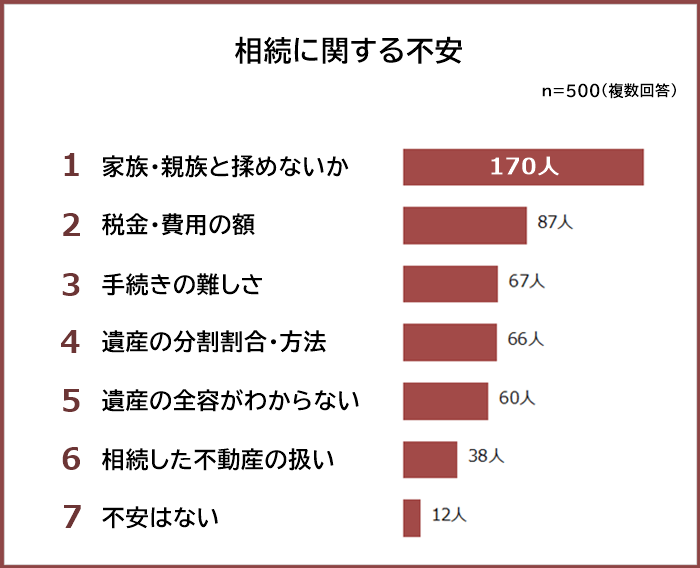

実際、弊社がおこなったアンケート調査によると、相続に際して家族や親族と揉めないかが不安と回答した方の割合は全体の3割以上にのぼっています。

引用元:訳あり物件買取プロ|【相続に関する不安ランキング】男女500人アンケート調査

そのような状況のお客さまに対して、弊社は共有持分放棄ではなく共有持分買取を提案しています。

共有持分を弊社が買い取りできれば、相談者さまは共有関係から解消されながら、まとまったお金も手に入り、一石二鳥だからです。

「共有者と揉めているから早く共有関係から脱したい」とお考えなら、一度弊社にご相談ください。

これまでのお客さまと同様、あなたの共有トラブルも持分を買い取らせていただくことですぐに解決する可能性があります。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

なお、共有名義の不動産でよくあるトラブル事例と対策については、以下の記事でも詳しく解説しています。

持分放棄とは?共有持分放棄の仕組みを理解できる3つのポイント

共有持分の放棄は、誰でも自由に行うことができるのでしょうか?

また、持分を放棄すると、法律上でどのような効果を伴うのでしょうか?

ここでは、共有持分を放棄することの法的効果について、民法の条文も交えて解説します。

- 共有持分放棄は単独で可能

- 放棄された共有持分は他の共有者に帰属する

- 共有持分放棄は早い者勝ち

共有持分放棄で思わぬ失敗をしないように、仕組みをしっかり理解しておきましょう。

共有持分放棄は単独で可能

共有持分の放棄は「単独行為」とされており、本人の意思表示だけで持分放棄の効力が発生します。

単独行為

1つの意思表示により成立する法律行為。遺言、取消し、解除などである。

行政法では処分が挙げられる。引用元:Wikipedia「法律行為」

そのため、他の共有者の許可は不要になり、いつでも自己判断で放棄するか決められます。

ただし、共有持分を放棄することを他の共有者に意思表示したとしても、登記上では共有状態であることに変わりありません。

そのため、共有持分を放棄したことを他の共有者へ知らせるだけではなく、登記も行わないと、対外的には何も変わらないということです(共有持分放棄に関する登記手続きについては後述します)。

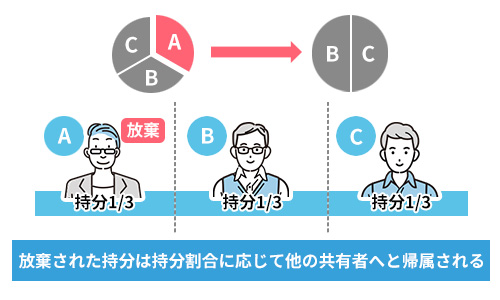

放棄された共有持分は他の共有者に帰属する

民法の規定により、放棄された持分は他の共有者に帰属します。

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。引用元:民法第255条

この場合の「帰属」とは、他の共有者が放棄された持分を取得するのと同じことです。

他の共有者が一人なら、その共有者が単独所有することになりますが、他の共有者が複数いると、他の共有者は持分の割合に応じて放棄された持分を取得します。

【Aが持分1/3、Bが持分1/3、Cが持分1/3で、Aが持分1/3を放棄した場合】

Bの持分1/3とCの持分1/3は、B:C=1:1なので、

Bが取得する持分=Aの持分1/3×1/2=1/6

Cが取得する持分=Aの持分1/3×1/2=1/6

となり、

持分放棄後のBの持分=1/3+1/6=3/6=1/2

持分放棄後のCの持分=1/6+1/6=3/6=1/2

に変わります。

共有持分の放棄は早い者勝ち

共有持分の放棄は「早い者勝ち」と言われています。

不動産が共有名義であれば持分放棄は共有者の誰でも可能ですが、最後の一人は不動産の単独所有者になります。

単独所有者が好き勝手に不動産を放棄できてしまえば、不動産を管理する者がいなくなってしまい、秩序が保たれなくなるため、単独所有者は不動産の所有権を放棄できないのです。

確かに、民法第239条第2項では「所有者のない不動産は国庫に帰属する」と定められています。

しかし、上記は「もともと所有者のいない不動産(自然現象によって海底から隆起した土地など)」に対する法律であり、通常の不動産を指す法律ではないので、不動産を好き勝手放棄できるわけではありません。

共有不動産を複数人で所有しており、共有持分を放棄したいと考えているなら、他の共有者が放棄する前に行動する必要があります。

共有持分を放棄する際の3つの注意点

共有持分の放棄を検討する際には以下3つの注意点があります。

- 相続放棄は共有持分放棄よりも損をする可能性が高い

- 分譲マンションならではの注意点

- 共有持分放棄よりも共有持分売却のほうがいい

以下より解説する注意点を読めば、共有持分放棄に関連する失敗を回避できますので、必ず確認してください。

相続放棄は共有持分放棄よりも損をする可能性が高い

現在、不動産の相続が発生していて、共有名義で相続することになりそうなら、「共有持分放棄より、相続放棄をすればいいのでは?」と考えるかもしれません。

しかし、相続放棄は共有持分放棄よりも損失が大きくなる可能性があります。

相続放棄を行うと、すべての相続財産を放棄することになるからです。

相続放棄をすると、最初から相続人ではなかったとみなされ、他の共有者と顔を合わせて遺産分割協議に参加する必要がなくなったり、今後一切相続財産に関わらなくて良くなるのがメリットです。

しかし、相続放棄には「不動産は相続したくないけど、現金は相続したい」というように財産を個別に放棄できないというデメリットがあります。

そのため、相続財産の中にプラスの財産(現金、貴金属など)が多い場合、不動産を相続したくないからと言って相続放棄をしてしまうと、金銭的に損をしてしまう可能性あるのです。

もし、プラスの財産が多い場合、不動産を共有名義で相続してから持分放棄をした方が、プラスの財産を受け取れて、しかも共有関係も解消されます。

「不動産を共有名義で相続したくない」からといってむやみに相続放棄を選択するのではなく、まずは相続財産をすべて確認してから判断しましょう。

なお、相続放棄について詳しく知りたい方は、以下の記事もご参照ください。

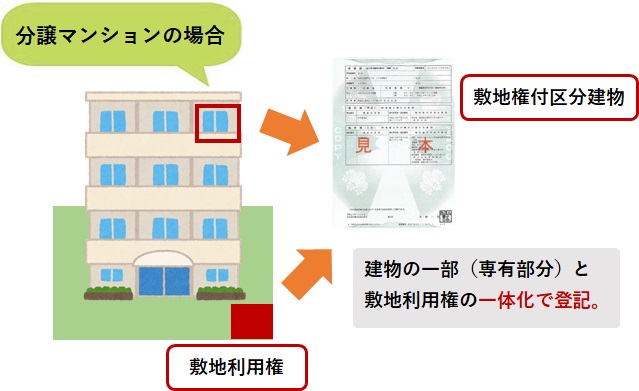

分譲マンションは専有部分や敷地部分だけ放棄することができない

一般的に、分譲マンションでは建物(専有部分)と敷地の利用権が一体となっているので、専有部分だけの持分放棄や、敷地利用権だけの持分放棄ができません。

上記については、「建物の区分所有等に関する法律」でも定められています。

(分離処分の禁止)

第二十二条 敷地利用権が数人で有する所有権その他の権利である場合には、区分所有者は、その有する専有部分とその専有部分に係る敷地利用権とを分離して処分することができない。ただし、規約に別段の定めがあるときは、この限りでない。

つまり、専有部分の持分を放棄すると、一緒に登記されている敷地利用権の持分も放棄することになります。

しかし、全てのマンションでそうなるとは限りません。

古いマンションの中には、専有部分と敷地利用権が別々に登記されている物件があるからです。

このようなマンションの利用権をすべて放棄する場合は、「専有部分の持分放棄」と「敷地利用権の持分放棄」の両方を行う必要があります。

共有持分放棄よりも共有持分売却のほうが一石二鳥

記事の冒頭でお伝えしたとおり、共有持分を手放すなら「放棄」ではなく「売却」することを強くオススメします。

共有持分の放棄を選択すると、他の共有者に登記手続きの協力を仰がなくてはならないからです(詳細は後述の「持分放棄の登記」にて解説)。

また、放棄するだけではあなたに1円も入ってきませんが、売却すれば売却金としてまとまったお金を受け取れるので一石二鳥です。

ただし、一般の不動産業者に共有持分の売却を依頼しても売れません。

共有持分を買い取っても不動産を自由に利用できるわけではないため、居住できる不動産を探している一般消費者は見向きもしないからです。

しかし、共有持分を専門とする買取業者なら問題なく買い取ってくれます。

専門の買取業者は共有持分を商品化するノウハウを豊富に持っており、共有持分を直接買い取ってくれるからです。

したがって、あなたは他の共有者に知られることなく共有持分を短期間で売却できます。

「一刻も早く共有関係から抜け出したい」とお考えなら、まずは専門の買取業者へ相談してみてください。

専門の買取業者に共有持分を売却するその他のメリットに関しては、後述の「共有持分の放棄に疑問を感じたら専門の買取業者へ」で詳しく解説しているので、そちらも併せてご覧ください。

共有持分放棄の登記に関する3つのポイント

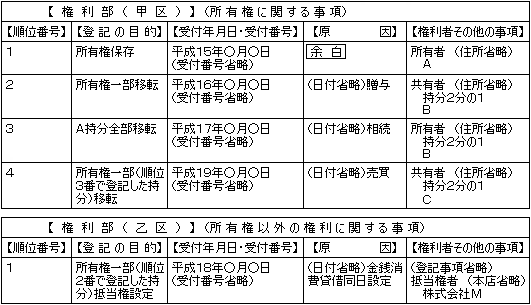

持分放棄の登記は、売買と同じく「持分全部移転登記」によって行います。

【持分が移転された登記簿の見本】

登記申請は慣れていないと難しい手続きとなるため、独断で行うのではなく司法書士へ代行してもらうのがベストです。

持分移転登記の申請には共有者の協力が必要

前述したとおり、持分放棄は自分一人の意思でできますが、登記手続きは他の共有者の協力を仰ぎ、共同で申請する必要があります。

持分移転登記を行う場合、必要書類を準備し、共有不動産の所在地を管轄している法務局へ提出する必要があります(必要書類に関しては後述します)。

合わせて、持分移転登記を行う際は、共有者全員分の「住民票」や「本人確認書類」「委任状」なども準備する必要があります。

よって、他の共有者との関係が良好であれば、必要書類を問題なく準備してくれるので、共有持分放棄の手続きを円滑に進められるでしょう。

反対に、共有者との関係が悪化している場合には、持分放棄の登記に協力してもらえない可能性もあります。

その場合の対処法は以下の章で解説していますので参考にしてください。

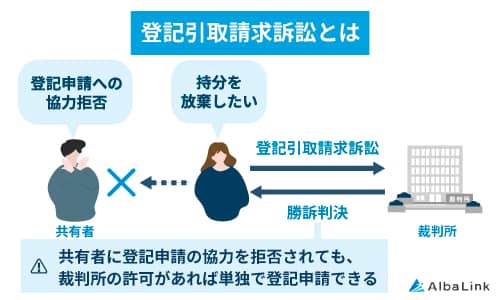

他の共有者が登記手続きに協力してくれない場合

共有持分の放棄に関する登記手続きについて、他の共有者から協力を得られないと、登記申請ができず登記上は共有のままとなります。

この場合、現実に起こった持分放棄と登記記録が合致しないため、登記の当事者(持分放棄者)から他方の当事者(他の共有者)に対し、登記を請求する権利が認められています。

この権利を主張することを「登記引取請求訴訟」と言います。

共同申請で行われる登記において、登記への協力を拒む当事者がいる場合、裁判所から「登記手続せよ」とする判決を出してもらうための訴訟。

具体的には、「登記引取請求訴訟」により確定判決を得られると、持分の放棄者が単独で登記申請できるようになります。

ただし、訴訟をしてまで持分を放棄したいのかを一度考えるべきでしょう。

「訴訟を起こす」とはつまり「裁判をする」ということです。

多額の裁判費用もかかりますし、手続きも煩雑で、判決が出るまでに半年から1年以上かかるケースもあります。

それなら、専門の買取業者に共有持分を買い取ってもらった方が多くのメリットがあります。

専門の買取業者に買い取ってもらえば、裁判費用をかけることなく、すぐに共有関係から抜けだせるからです。

上記の方法については「共有持分の放棄に疑問を感じたら専門の買取業者へ」の次の章で後述いたいます。

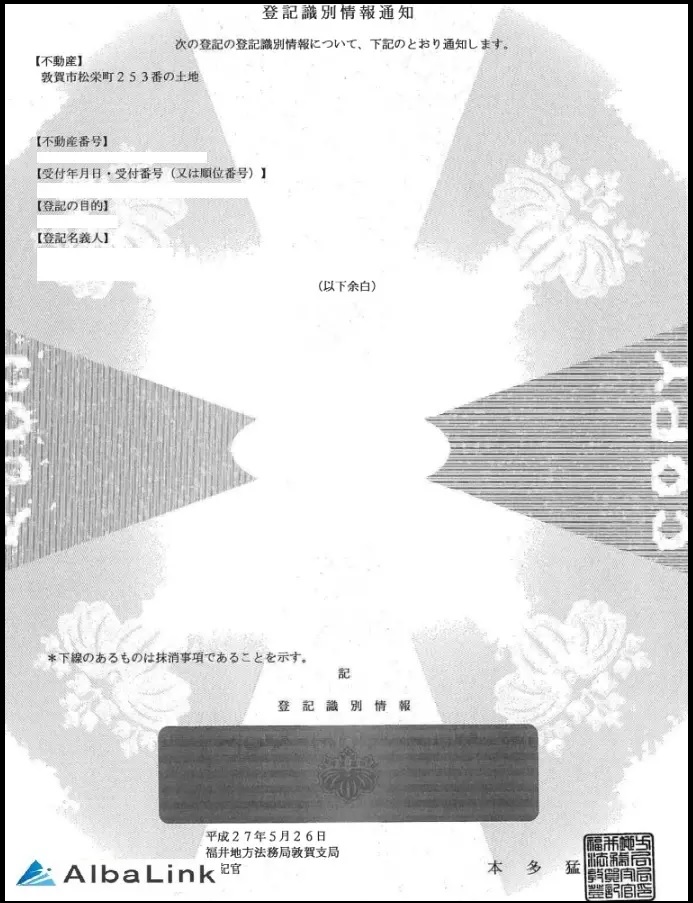

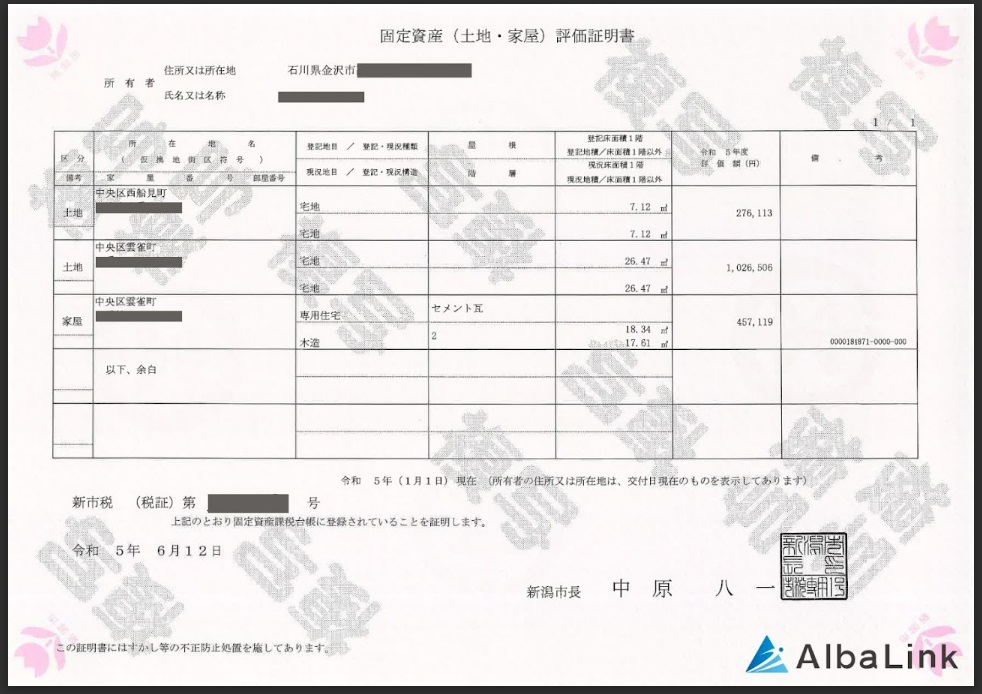

共有持分放棄の登記申請を行う際の必要書類

持分放棄による持分移転登記の必要書類は次のとおりです。

- 登記申請書

- 登記原因証明情報

- 登記識別情報または登記済証

- 固定資産評価証明書

- 持分を放棄した人の印鑑登録証明書

- 持分を取得した人の住民票

上記の書類を用意し、共有不動産の住所を管轄する法務局へ訪問して手続きを行ってください。

【登記識別情報通知の見本】

【固定資産評価証明書の見本】

司法書士に代行をお願いすれば、上記の必要書類の準備から法務局への申請まですべて行ってくれます。

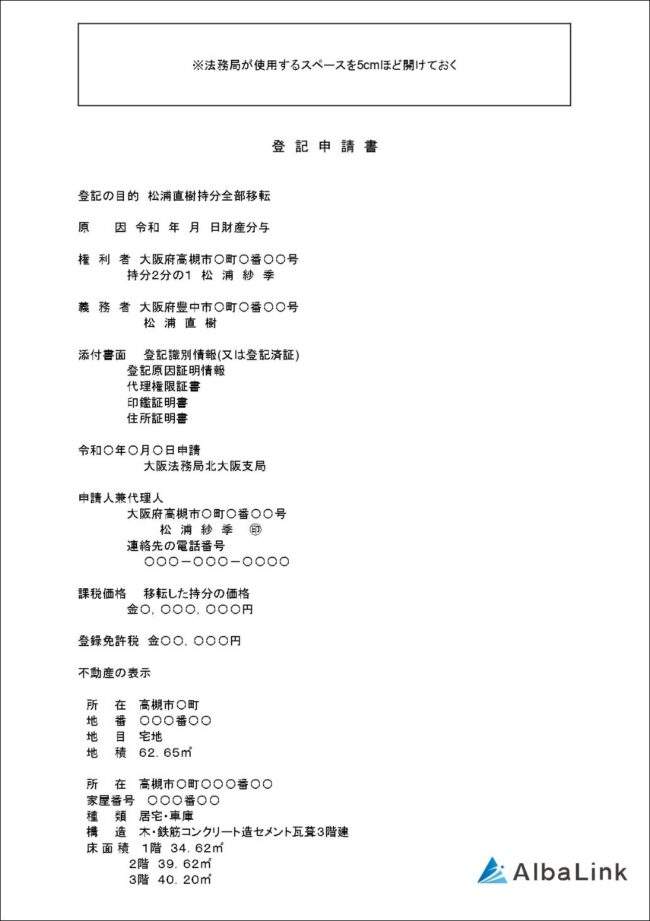

持分放棄時の登記申請書の書き方

前項で紹介した、持分移転登記を行う際に提出する「登記申請書」は以下のように記載します。

【持分移転登記の申請書】

上記の内容を参考に、あなたの状況に合わせた情報を記載し直せば、問題なく申請書を作成できます。

しかし、登記内容に不備があるとのちのちトラブルに発展する可能性もあります。

確実に登記したい場合は、司法書士に手続きの代行を依頼することをオススメします。

共有持分放棄にかかる費用と税金

持分を放棄しても、登記をしなければ対外的には何も変わらないと説明しましたが、登記することで権利移転が生じます。

それに伴い、費用と税金がかかってきますので詳しく解説していきます。

- 登録免許税

- 固定資産税

- 贈与税(放棄持分の取得者)

登録免許税

登録免許税とは、法務局にある登記簿に不動産(土地や建物)の所有権を記録する手続きのことです。

持分放棄による登録免許税は、次の計算式で求められます。

登録免許税額=固定資産税評価額×2%×持分割合

固定資産税評価額が1,000万円、持分割合が1/2だとすると、1,000万円×2%×1/2=10万円

その他に、登記を司法書士に依頼すると、3万円から5万円程度の報酬が発生します。

持分の放棄は、ある意味で持分を他の共有者に押し付ける結果となりますので、持分放棄者が負担するケースが多いようです。

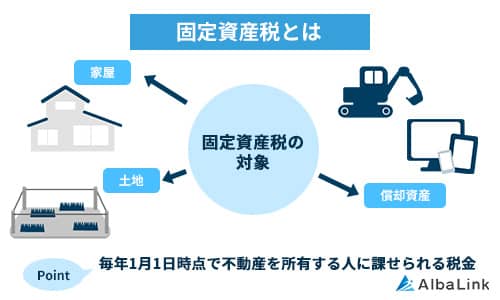

固定資産税

共有持分を放棄したとしても、固定資産税の支払いは発生します。

固定資産税は、1月1日時点の所有者が納税義務者となるからです。

その年の1月1日以降に持分を放棄しても、その年の納税義務者であることは変わりません。

そのため、持分放棄者が負担すべき固定資産税は「日割り計算」で精算するのが一般的です。

【Aが持分1/2、Bが持分1/2、固定資産税24,000円、3月31日にAが持分を放棄した場合】

Aが年間で負担する固定資産税=24,000円×1/2=12,000円

持分放棄までに負担すべき3か月分の固定資産税=12,000円×3/12=3,000円

Aが固定資産税12,000円を負担した後なら、BからAに9,000円を払う

Aが固定資産税12,000円を負担する前なら、AからBに3,000円を払う

固定資産税の納税通知書は該当不動産の所有者に届き、共有持分の放棄者に届くことはありませんから、他の共有者から固定資産税の支払いを請求されないケースもあるでしょう。

しかし、あとになって「支払ってなかった固定資産税を払え」と請求されてトラブルになる可能性もゼロではありませんから、支払っておいた方が無難です。

贈与税【放棄持分の取得者】

放棄された持分を取得した場合、贈与があったとみなされるため、取得者には贈与税がかかります。

贈与された共有持分の固定資産税評価額が、基礎控除110万円を超える場合は、翌年に申告して贈与税を納付しなければなりません。

例えば、以下の条件で共有持分の放棄があった場合、取得者に贈与税がかかります。

【Aが持分1/2、Bが持分1/2、固定資産税評価額1,000万円、基礎控除額110万円、Aが持分を放棄した場合】

Bが納付する贈与税

=(1,000万円-110万円)×税率40%-控除額125万円

=231万円

上記の計算式の「税率」と「控除額」は以下の速算表を参考にしてください。

| 贈与額(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

上記のように、贈与税は数百万単位でかかるケースがあります。

他の共有者との関係が良好で、贈与税の支払いを良しとしているなら問題なく持分放棄を行えるでしょう。

共有名義不動産にかかる贈与税に関しては、以下の記事でも詳しく解説しています。

不動産取得税【放棄持分の取得者】

贈与税の他にも、放棄された持分の取得者には、不動産取得税の納付義務が生じます。

放棄された持分の取得者にかかる不動産取得税は以下のように計算されます。

不動産取得税=固定資産税評価額×3%×持分割合

※本則税率4%、令和6年3月31日まで住宅と土地は3%

固定資産税評価額が1,000万円、持分割合が1/2の場合・・・。

1,000万円×3%×1/2=15万円

放棄された持分の取得者には、多額の贈与税に加えて不動産取得税もかかるので、持分を放棄したあなたに対して良い感情は生まれないでしょう。

共有持分放棄に伴う税金支払いが原因で、共有持分を放棄した人とされた人の関係がさらに悪化する可能性があります。

もし、「共有者との関係を悪化させたくない」という場合は、共有持分を専門の買取業者に売却するのが賢明です。

専門の買取業者が共有持分を買い取れば、他の共有者に税金支払いが発生することはありません。

あなたは他の共有者との関係悪化を回避しながら、共有関係から抜け出せます。

なお、弊社アルバリンクは共有持分を専門に扱う買取業者です。

共有持分の扱いに慣れているため、あなたは他の共有者と顔を合わすことなく共有持分を手放せます。

「他の共有者との関係をこれ以上悪化させたくないけど、共有関係からは抜け出したい」とお考えなら、まずは弊社に一度ご相談ください。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

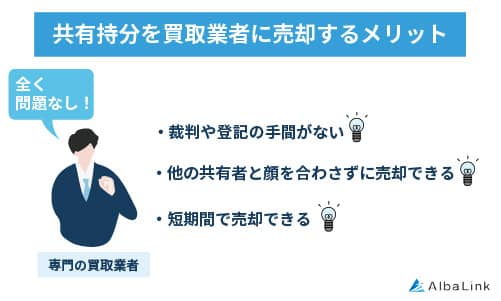

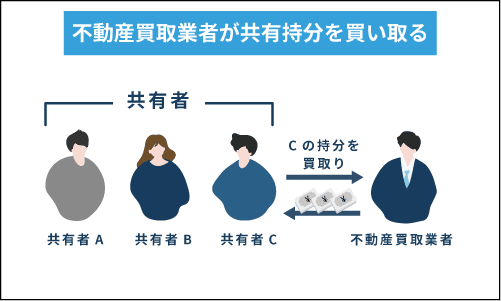

共有持分の放棄に疑問を感じたら専門の買取業者への相談がオススメ

前述のとおり、共有持分を放棄するなら、他の共有者に登記の協力をしてもらわなくてはなりません。

対して、専門の買取業者に共有持分の売却する方法なら、他の共有者とのやり取りは一切不要です。

共有持分は、共有不動産と違って独断で売却することが認められているからです。

ただし、共有持分を買い取っても、共有不動産を個人の意思で自由に売却やリフォームなどはできないため、持分の買取価格は市場価格よりは低くなります。

それでも、あなたの手元に1円も残らない「持分放棄」と比べれば、数百万円のお金が残る「持分売却」の方が何百倍もメリットがあります。

さらに、専門の買取業者に共有持分を売却することには、以下3つのメリットがありますので、以下より詳しく解説していきます。

- 早く確実に売れる

- 他の共有者に知られることなく売れる

- 共有者との人間関係から解放される

なお、共有持分を高額で買い取ってくれる業者については以下の記事で詳しく解説していますので参考にしてください。

早く確実に売れる

一般の不動産業者では取り扱いが難しい共有持分でも、専門の買取業者なら、高確率かつスピーディーに買い取ってくれます。

専門の買取業者は、共有持分を買い取った後、共有不動産で利益を生み出すための手段を豊富に持っているからです。

具体的には、以下のようにして利益を生み出します。

- 他の共有者からも持分を買い取り、通常の不動産として再販する

- 買い取った共有持分を、他の共有者へ販売する

- 他の共有者と合意のうえ、共同で売却する

しかも、専門の買取業者なら、上記の提案と話し合いを他の共有者に対して穏便に進めてくれるので、あなたが他の共有者から恨まれる心配もありません。

このように、専門の買取業者は、買い取った共有不動産の権利トラブルを解消し、通常の不動産として活用するノウハウを豊富に持っているので、高確率であなたから買い取ることができるのです。

他の共有者に知られることなく売れる

専門の買取業者に共有持分の売却を依頼すれば、あなたは他の共有者と顔を合わす必要がありません。

専門の買取業者は、共有持分の買取に慣れているため、あなたと他の共有者に接点が生まれないように配慮できるからです。

そのうえ、専門の買取業者は弁護士や司法書士などの各種専門家と連携しているので、共有者との間で深刻なトラブルを抱えた共有持分でもまったく問題ありません。

各分野のスペシャリストがタッグを組み、あらゆる方面から売主であるあなたをサポートするので、安心して共有持分を売却できます。

なお、弊社は共有持分の買取に慣れているため、あなたと他の共有者を一切近づけさせずに共有持分を買い取ることが可能です。

また、共有持分に詳しい弁護士と提携しており、万が一のトラブルが発生したとしても、あなたの手を煩わすことなく解決が可能ですので、気軽にご相談ください。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

共有者との人間関係から解放される

他の共有者との人間関係から解放される点も、専門の買取業者に共有持分を売却する大きなメリットです。

共有持分を保有し続けていると、共有者同士の意見の食い違いから、人間関係が悪化することがあります。

裁判沙汰になる可能性も、決してゼロではありません。

他の共有者とのやっかいなトラブルを回避するためにも、一日でも早く共有持分を売却して手放すことをオススメします。

なお、以下の記事では共有持分をできる限り高く売るためのテクニックをご紹介しています。

併せて参考にしてください。

共有持分を買い取った弊社の事例

この章では、弊社AlbaLink(アルバリンク)がお客さまの共有持分を買い取り、共有トラブルを解消した事例をご紹介します。

| 物件の所在地 | 東京都江東区 |

|---|---|

| 買取価格 | 300万円 |

| 買取時期 | 2023年9月 |

親が亡くなり、親が共有持分で所有していた不動産を相続しました。

私の持分は1/4でしたが、そこまで資産価値の高い不動産ではなかったため、持分放棄することを考えていました。

しかし、他の親族(共有者)とは疎遠で関係性も良くなかったので、登記に協力してくれないかと連絡しても返事がない状態が続き、持分放棄が一向に進められない状態が続きました。

どうしたらいいだろうと悩んでいた時に、アルバリンクさんの記事を見つけ、共有持分を買い取ってもらう方法があることを初めて知ったのです。

藁にもすがる思いで早速査定を依頼したところ、査定価格にも納得でき、担当者の方も親切に対応してくれたので、そのまま買取を決めました。

事前に言われたとおり、親族と一切会わずに共有持分を手放せたのはとても助かりました。おまけにまとまった資金も入ってきたので、大変感謝しています。

上記のように、共有持分の放棄を行いたくても、共有者間でトラブルが起こっていることで手続きが進まずに悩んでいるお客さまは他にもたくさんいらっしゃいました。

もし、あなたも同じような悩みを抱えているなら、上記のお客さまと同じように共有トラブル解決のためにサポートいたしますので、まずは弊社にご相談ください。

弊社は、共有持分をはじめとする訳あり物件を数多く買い取っており、お客さまからも高い評価をいただいておりますので、あなたのお役に立てる自信があります。

もちろん、無料査定・無料相談のみのお問い合わせでも大歓迎です。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

まとめ

共有持分の放棄は、他の共有者の同意を得ることなく、自己判断で放棄するかを決められます。

しかし、共有持分を放棄するには、他の共有者に登記の協力を仰がなくてはなりません。

その点、専門の買取業者に共有持分の売却をすると、その業者が共有者との権利調整や交渉を行ってくれるので、あなたが他の共有者とやり取りする必要はありません。

ちなみ、当サイトを運営している「株式会社AlbaLink(アルバリンク)」は、共有持分や共有不動産といった、いわゆる「訳あり物件」を積極的に買い取っております。

過去には、フジテレビの「Newsイット!」にも出演し、多くのお客さまにご支持いただいております。

弊社は弁護士や司法書士など、各種専門家とも親密に連携しておりますので、深刻な共有トラブルを抱えた共有持分でも問題なく買取できます。

我々が責任を持って、共有者との権利調整や交渉を行いますので、「共有者と会わずに共有関係から抜け出したいけど、損もしたくない」とお悩みの方は気軽にご相談ください。

もちろん、査定や相談のみのお問い合わせでも大歓迎です。

相談・査定はこちら

相談・査定はこちら