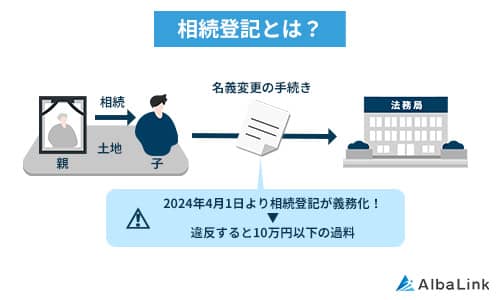

令和6年4月1日より相続登記は義務化されている

令和3年4月に相続登記を義務化する法律が成立し、令和6年4月1日より施行されています。

そこでこの章では以下の内容について解説していきます。

なぜ相続登記は義務化された?

相続登記が義務化された理由は、相続登記がされていないなどを原因として「所有者不明土地」が多く発生しているからです。

2024年4月1日以前について相続登記は義務とはされておらず、相続人が申請を怠っていても法的な罰則はなかったことが、所有者不明土地を多く生み出した原因とされています。

※ 所有者不明土地とは・・・

①不動産登記簿により所有者が直ちに判明しない土地

②所有者が判明しても、その所在が不明で連絡が付かない土地

所有者不明土地が増えると、思ったように都市開発が進められないなど行政レベルで支障が生じます。

そのため、これ以上、所有者不明土地を増やさないために、相続登記が義務化されています。

相続登記が義務化されるとどうなる?

相続登記が義務化されると、不動産の相続を知ってから3年以内に相続登記の申請を行わなくてはならなくなります。

正当な理由なく、申請を怠った場合には、10万円以下の過料が科される恐れがあります。

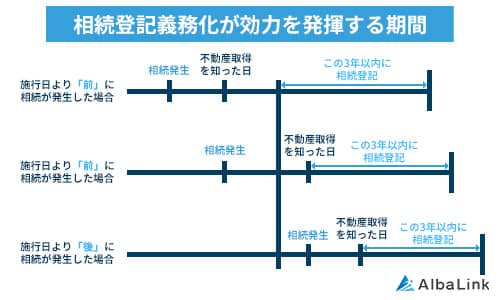

過去の相続については?(遡及適用)

前項を読んで、「相続してから3年以上経っているから自分の不動産は関係ない」と思った方もいるかもしれません。しかし、そんなことはありません。

なぜなら、相続登記の義務は、令和6年4月1日以前に相続が発生した不動産に対しても適用されるためです(下図参照)。

つまり現在未登記の不動産は全て対象ということです。

(基本的なルール)

○ 施行日(R6.4.1)前に相続が発生していたケースについても、登記の申請義務が課された。

○ 申請義務の履行期間については、施行前からスタートしないように配慮

具体的には、施行日とそれぞれの要件を充足した日のいずれか遅い日から法定の期間(3年間)がスタートする。

過去の相続について相続登記の申請をしていない場合には、施行日である令和6年4月1日から3年以内に相続登記の申請をしなければなりません。

相続登記の費用や、義務を怠った場合のリスクなどについては下記の記事でも詳しく解説していますので、ご確認ください。

死亡した共有者の持分は誰のものになる?

共有持分の所有者が死亡した場合、死亡した者の持分の名義は下記のいずれかの者に移ります。

それぞれの場合について解説していきます。

死亡した共有者の法定相続人が相続する

死亡した共有者に法定相続人がいる場合には、法定相続人が持分を相続します。

法定相続人とは、民法で定められた相続人のことです。

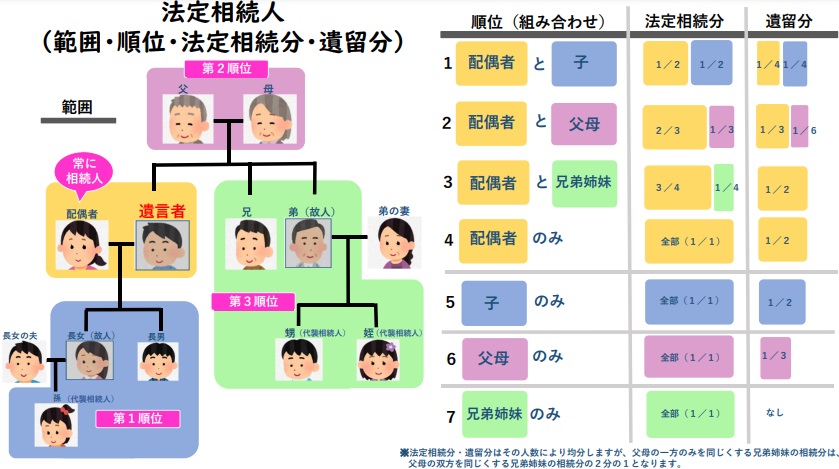

誰が法定相続人となるのか、どのような割合で持分を相続するのかを知るためには、法定相続人の範囲と法定相続分の割合について理解する必要があります。

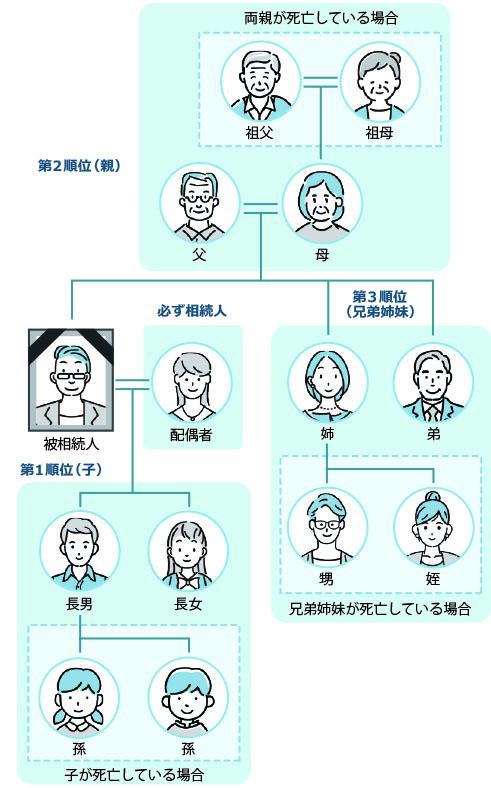

法定相続人の範囲

被相続人の配偶者は常に法定相続人になります。

配偶者以外の者(被相続人の子ども、両親、兄弟姉妹)については、次の順位に従います。

参照元:国税庁|相続人の範囲と法定相続分

| 第一順位 | 子 |

| 第二順位 | 親 |

| 第三順位 | 兄弟姉妹 |

順位が高い者がいるときには、それより低い順位の者は法定相続人とはなりません。

つまり、兄弟姉妹は、被相続人に子も親もいない場合にのみ法定相続人となります。

なお、子が法定相続人となる場合で、子が被相続人より先に亡くなっているときには、代襲相続といって、子の「孫やひ孫などの直系卑属」が子に代わって相続人となることができます。

代襲相続が起きた時の法定相続分については、以下の記事で詳しく解説しています。

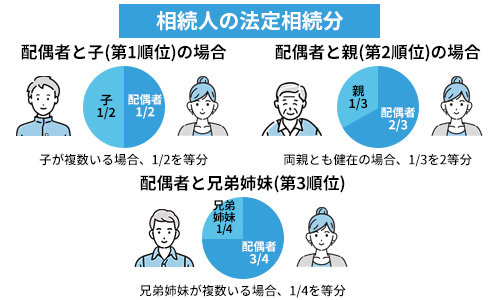

法定相続分の割合

法定相続人が複数いる場合には、共有物は法定相続分に従って分割されることになります。

法定相続分の割合は、次の表のとおりです。

子や親、兄弟姉妹が複数いる場合には、その人数で相続分を頭割りします。

例えば、子が2人いる場合には、子1人あたりの相続分は1/2÷2で1/4となります。

| 配偶者と子が相続人 | 配偶者 1/2 子 1/2 |

| 配偶者と親が相続人 | 配偶者 2/3 親 1/3 |

| 配偶者と兄弟姉妹が相続人 | 配偶者 3/4 兄弟姉妹 1/4 |

そのため、共有名義の不動産の共有者が亡くなった際、法定相続分で相続を行うと、相続前より共有者が増えてしまう可能性があります。

共有者が増えると、先ほど述べたように、将来的に不動産の売却などをめぐって共有者同士で意見が合わずに揉める可能性があるため、なるべく遺産分割協議を行い、単独相続にすることが望ましいです(「遺産分割協議を行う」参照)。

なお、法定相続分による相続については下記の記事でも詳しく解説していますので、ご確認ください。

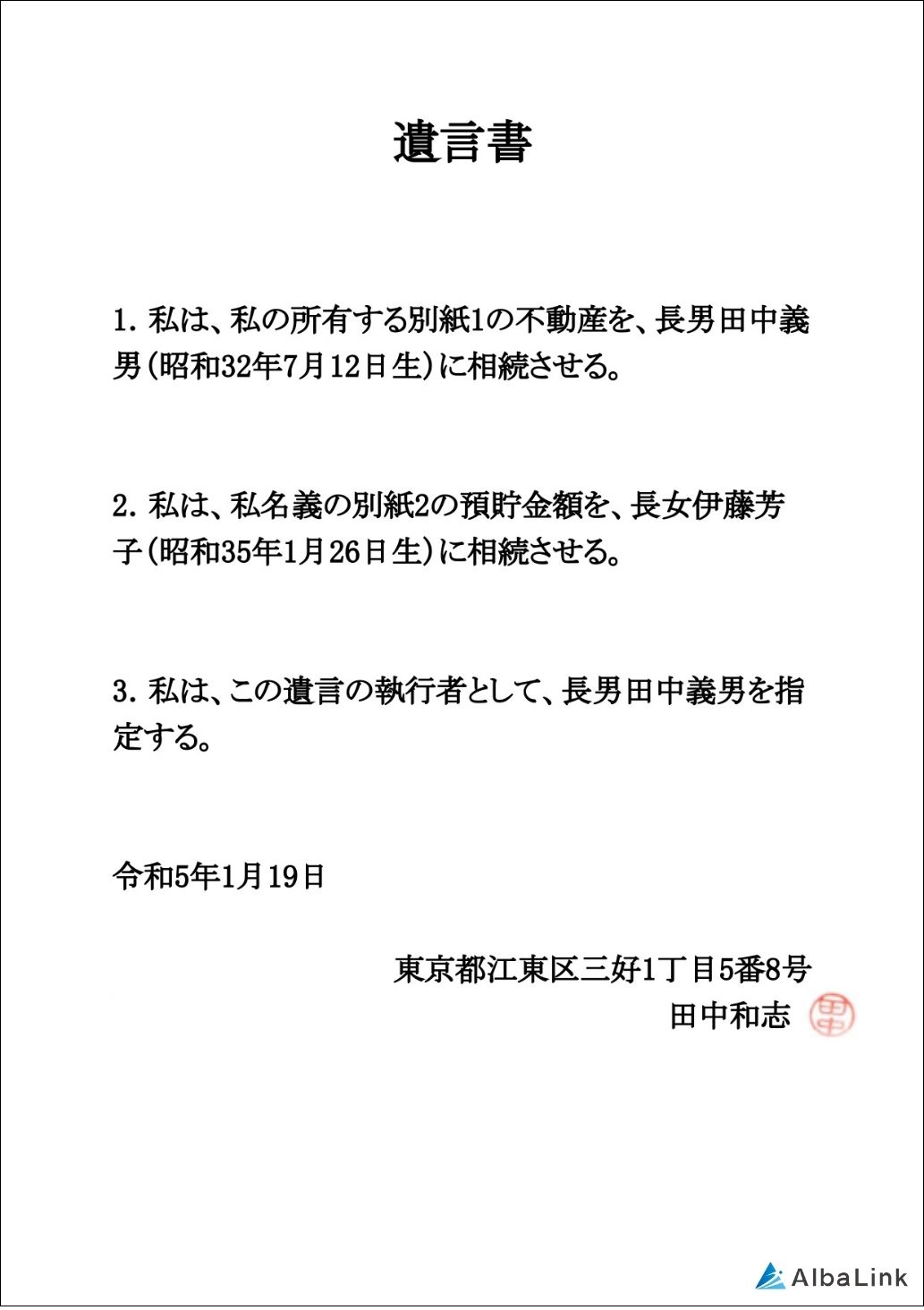

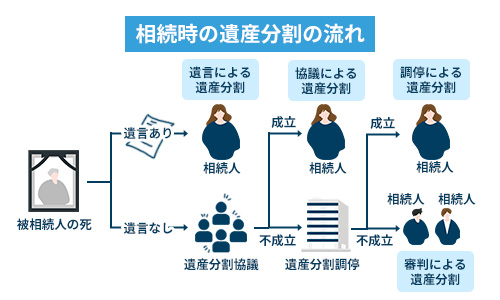

遺言書があればそこに書かれている人も財産を受け取れる

相続において、死亡した共有者が遺言書を残している場合、法定相続分より遺言書の内容が優先されます。

【遺言書の見本】

そのため、死亡した共有者が遺言書で、自身の共有持分を誰に相続させるか明記していた場合は、その者が相続することになります。

ですから、遺言書に自身の共有持分を法定相続人以外の第三者に遺贈するという遺言を残していた場合、当該第三者が持分の受遺者となります。

相続人以外の第三者とは、前述した法定相続人の範囲に収まらない親族や、次項で述べる内縁の妻などの特別縁故者などが考えられます。

- 遺贈

- 法定相続人となりうる以外の人に財産を残すこと

- 受遺者

- 遺贈を受ける人

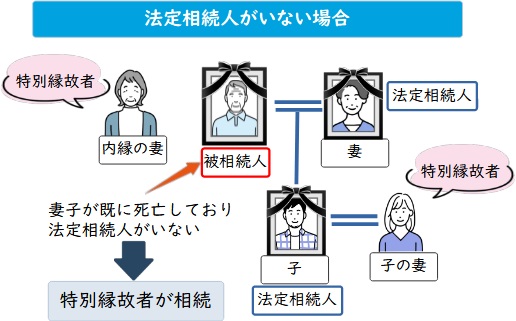

法定相続人がいない場合は特別縁故者に分与される

死亡した共有者に法定相続人がおらず、特別縁故者はいるという場合は、特別縁故者が共有持分を取得することになります。

特別縁故者とは

特別縁故者とは、民法第958条の2に規定される、被相続人と特別の縁故があった者のことをいいます。

被相続人と生計を共にしていたなど密接な関係のあった人が特別縁故者となり、特別縁故者の具体的な例としては、内縁の妻や子の妻などが挙げられます。

(特別縁故者に対する相続財産の分与)

民法第958条の2

- 前条の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。

- 前項の請求は、第952条第2項の期間の満了後3箇月以内にしなければならない。

法定相続人も特別縁故者もいなければ持分は共有者に帰属される

法定相続人も特別縁故者もどちらもいない場合には、共有持分は法定相続人以外の共有者のものとなります。

実際、民法でも下記のように定められています。

(持分の放棄及び共有者の死亡)

民法第255条

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

「法定相続人以外の共有者」とは、法定相続分による相続を繰り返したことにより発生してしまった、血縁関係の遠い親族などが考えられます。

あるいは、共有者の誰かが、自身の持分を第三者に売却してしまった場合、その第三者も「他の共有者」になります。

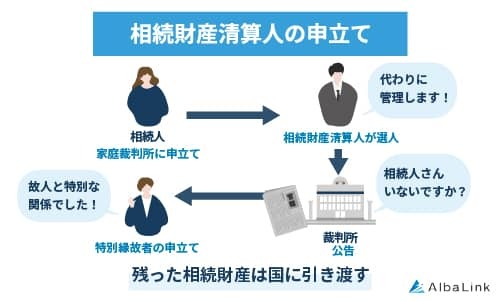

法定相続人の以外の共有者が被相続人の共有持分を取得するには、家庭裁判所に対して相続財産精算人の選任を申し立てることが必要です。

遺産を管理する人のこと。 具体的には、法律にしたがって債権者や受遺者への支払い、特別縁故者に対する相続財産を分与するための手続きなどを行う

相続財産清算人は、相続人や特別縁故者が存在しないことを確認したうえで、共有者に共有持分を引き渡します。

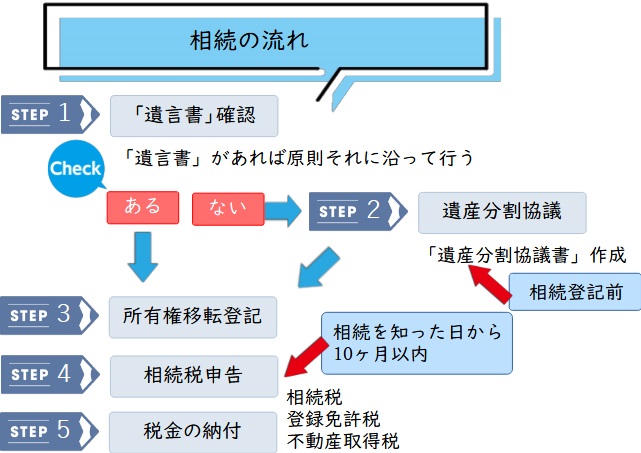

共有名義人が亡くなった時の相続の流れ

共有名義人が亡くなった場合の相続の流れは以下の通りです。

以下で詳しく解説しますが、共有持分の相続には相続登記や遺産分割協議書の作成など法的な手続きが必要となります。

そのため、司法書士や弁護士などの専門家に依頼して進めるのが一般的です。

相続の基本的な流れについては、下記の記事でも解説していますので、あわせてご確認ください。

相続人の人数を確認する

まずは、相続人の人数を正確に把握する必要があります。

相続人の人数を把握し、それぞれの法定相続分についても確認するようにします。

相続人の人数を把握するためには、被相続人の出生から死亡までの戸籍を確認することが必要です。

被相続人の本籍地の役所で戸籍を入手することになります。

ただ、引越しなどで本籍地が複数移動している相続人に関しては、それぞれの地の役所で戸籍を入手する必要があります。

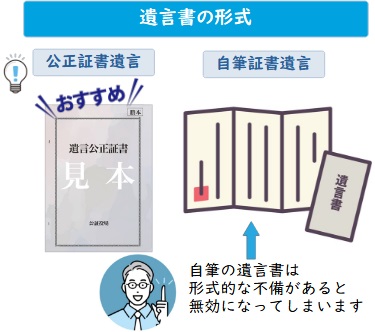

遺言書の有無を確認する

先述したように、相続において遺言書の内容は法定相続分より優先されます。

そのため、遺言書の有無を確認しましょう。

まずは、被相続人が暮らしていた家の、契約書など重要な書類がしまわれている引き出しや金庫を確認してください。

もしそうした場所になければ、公正証書の作成などを行う、公証役場にある場合もあります。

被相続人の住所の近くの公証役場が知りたい方は、以下のリンクより確認してみてください。

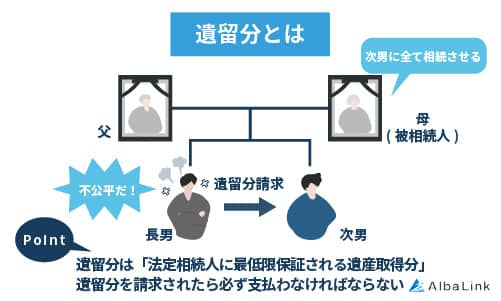

しかし、遺言書による遺産配分があまりに公平性を欠く場合、遺言書の内容に不満を持った相続人が、自身の遺産の取り分を求めて遺留分侵害額請求を起こす可能性があります。

遺留分

法定相続人が相続できる最低限の遺産のことです。遺留分侵害額請求の訴えが裁判所に認められた場合、法定相続人は遺留分を取得できます。たとえ遺言書で相続人が定められていたとしても、このケースではほかの相続人と不動産を共有しなくてはいけなくなる点に注意が必要です。

遺留分侵害額請求がなされた場合は、相続人同士で改めて遺産配分について話し合うことになります。

もし話し合いで合意に至らない場合、家庭裁判所で調停を行うこととになります。

遺留分侵害額請求については下記の記事もご確認ください。

また、共有持分についての遺言書の作成方法についてはこちらの記事をご確認ください。

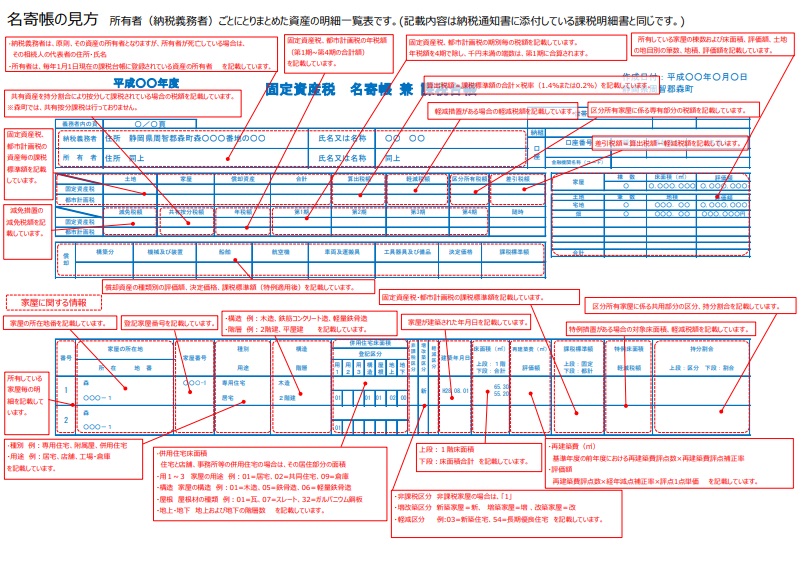

名寄帳から不動産財産を確認する

遺産相続にあたって、被相続人の財産を正確に把握することが重要です。

そのため、被相続人が、共有名義の不動産以外の不動産を所有していないか、名寄帳で確認しておきましょう。

名寄帳とは、課税の対象となっている固定資産(土地・家屋)を所有者ごとに一覧表にしたもののことで、市町村の役所で交付を受けられます。

遺産分割協議を行う

被相続人の遺産が把握できたら、相続人間で遺産分割協議を行います。

遺産分割協議とは、相続人同士で遺産分割の割合などについて話し合うことです。

遺産分割協議で遺産分割の仕方について合意形成が得られたら、後々になってトラブルが起きないよう、遺産分割協議書を作成し、合意内容を明記します。

なお、遺産分割協議書の書き方や注意点については以下の記事を参照ください。

なお、仮に遺言書があったとしても、遺産分割協議を行い、相続人間で合意が得られれば、遺言書と異なる内容で相続することもできます。

また、遺産分割協議書の書き方に法的な決まりはありません。

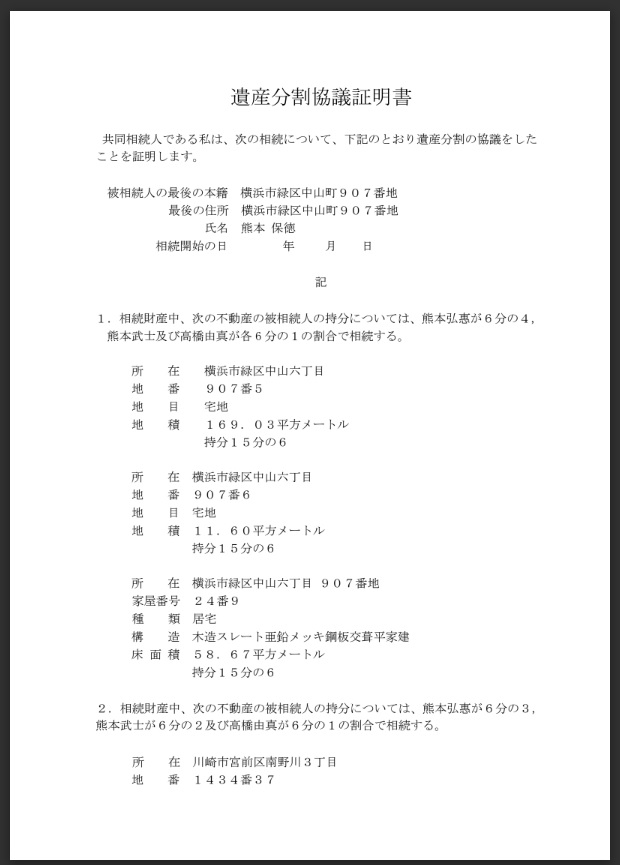

ですから、相続人自身で作成することもできます。ちなみに、下記は遺産分割協議書の弊社のフォーマットです。

【遺産分割協議書】

とはいえ、内容に不備があれば、協議書が無効とされてしまいます。

そのため、先述したように司法書士などの専門家に作成を依頼するのが確実です。

依頼費は3万円~5万円程度です。

なお、遺産分割協議を行う場合は、法定相続分で相続することになります。

話し合いを行わなくて済むので、法定相続分での相続の方が楽に感じるかもしれませんが、お勧めできません。

のちほど解説しますが、法定相続分で相続を行い、共有者が増えると、様々なデメリットがあるためです。

ですから、相続人が複数いる場合は、なるべく遺産分割協議を行い、相続人を1人に決めましょう。

登記簿の名義変更手続きを行う

遺言書や遺産分割協議の内容に従って、法務局で名義変更の手続きを行います。

具体的な名義変更の手続き方法については次章で詳しく解説します。

なお、先述したように、令和6年4月1日からの相続登記が義務化されました。

この義務化は過去に相続した不動産にも適用されるため、現在未登記の不動産を所有している場合は早めに、名義変更を行いましょう。

自分で相続登記を行う具体的な手順と必要書類

相続登記を司法書士に依頼せず、自分で相続登記を行うという方法もあります。

そこでこの章では自分で相続登記を行うための、以下の内容をお伝えします。

手順や必要書類がわかれば、それほど難しい手続きではないので、司法書士の費用を節約したい方は、しっかり確認して、自分でおこなってみても良いでしょう。

法務局へオンラインや郵送申請も可能

相続登記の申請は、必要書類(次項以降で解説します)を用意したうえで、法務局のサイトでのオンライン申請や郵送による申請も可能です。

不動産が遠方にあり、法務局に直接行くのが難しいという場合には、オンラインでの申請も検討すると良いでしょう。

遺言書がある場合

遺言書がある場合には、遺言書の内容に従って相続登記を行うことになるので、必要書類の収集さえ済めば、相続登記の申請を行うことができます。

必要になる申請書類

遺言書の内容に従って相続登記を行う場合の必要書類は、次のとおりです。

ご自身で準備するもの

- 遺言書

- 固定資産税納税通知書(相続人が保管していれば)(※1)

不動産所在地の市区町村役場で取得

- 名寄帳

市区町村役場の戸籍課で取得

- 被相続人の出生から死亡までの戸籍

- 被相続人の住民票の除票

- 相続人それぞれの戸籍謄本

- 相続登記する相続人それぞれの住民票

法務局で取得

- 不動産の登記事項証明書

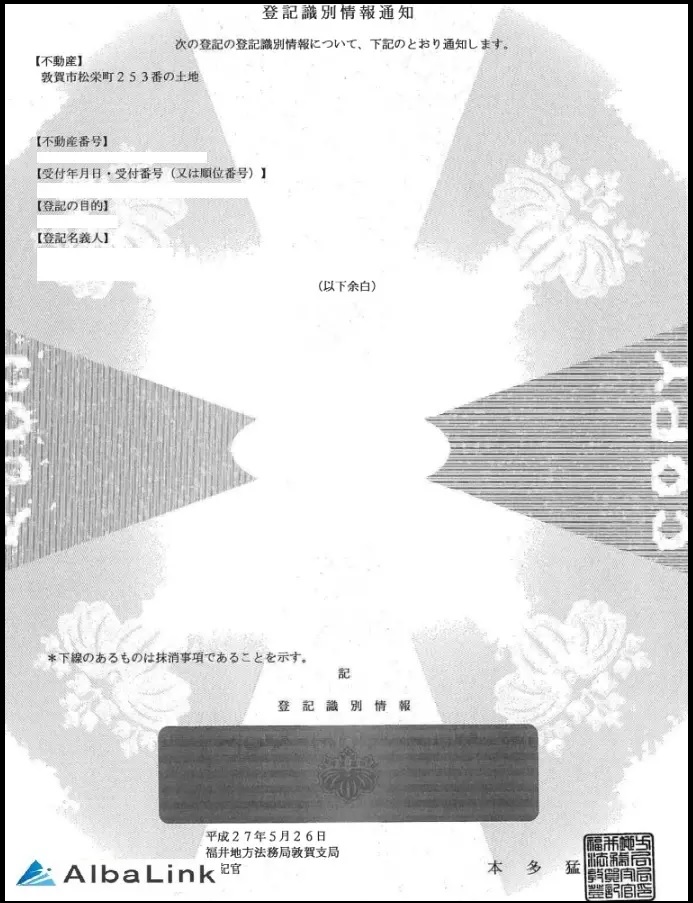

- 登記済権利証もしくは登記識別情報(※2)

- 所有権移転登記申請書

上記の固定資産税納税通知書(※1)と、登記識別情報(※2)について、どのようなものかイメージが湧くように、下記に弊社で使用しているそれぞれの書類の画像を載せておきます。

【固定資産税納税通知書】

【登記識別情報】

遺言書がない場合

遺言書がない場合は遺産分割協議を行い、相続人同士で遺産配分について話し合う必要があります。

遺産分割協議の結果に基づいて、遺産分割協議書を作成します。

遺産分割協議書以外の申請書類は、上記の遺言書がある場合と変わりません。

必要になる申請書類

遺産分割協議の内容に従って相続登記を行う場合の必要書類は、次のとおりです。

ご自身で準備するもの

- 遺産分割協議書

- 固定資産税納税通知書(相続人が保管していれば)

不動産所在地の市区町村役場で取得

- 名寄帳

市区町村役場の戸籍課で取得

- 被相続人の出生から死亡までの戸籍

- 被相続人の住民票の除票

- 相続人それぞれの戸籍謄本

- 相続登記する相続人それぞれの住民票

法務局で取得

申請にかかる費用

相続登記の申請を自分で行う場合にも、登録免許税は必要になります(具体的な税額については次章でお伝えします)。

その他に、必要書類を収集するために、発行手数料など諸々の費用がかかります。

一つひとつの書類についての手数料は数百円程度ですが、関係者(相続人)の数が多くなると、数千円から数万円程度にまでなることもあり、思わぬ出費となります。

相続にかかる3つの費用

相続によって不動産を取得し、相続登記を行うためには以下の3つの費用が発生します。

それぞれ金額のイメージが湧くように、具体的な例を挙げながら解説します。

登録免許税

相続登記のためには、登録免許税が発生します。

登録免許税の額は、不動産の評価額の0.4%となります。

例えば、評価額が3,000万円の不動産であれば、登録免許税は12万円になります(下記計算式参照)。

なお、遺産分割ではなく、贈与や売買で不動産を取得した場合の登録免許税の額は、評価額の0.2%となります。

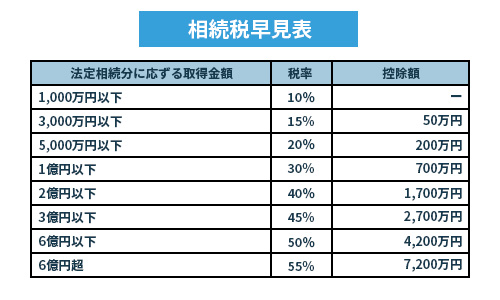

相続税がかかる場合もある

相続財産の規模や、実際に相続した不動産の評価額によっては、相続税がかかる場合もあります。

例えば、妻と子供1人が不動産評価額1億円の不動産を相続し、他に遺産がない場合を考えてみましょう。

この場合、上記のように5,800万円が相続税の課税対象となり、妻と子の相続税はそれぞれ以下の通りとなります。

妻 2,900万円×15%-50万円=385万円

子 2,900万円×15%-50万円=385万円

※ 妻については、配偶者の特例により0円となります。

なお、相続税の納付方法や詳しい計算方法については以下の記事を参照ください。

司法書士への報酬

相続登記の手続を司法書士に依頼する場合には、司法書士への報酬を支払う必要があります。

相続登記の司法書士の報酬の相場は、6~8万円程度となっています。

相続時に共有名義にするメリットとデメリット(リスク)

不動産の相続時には、「とりあえず」「簡単だから」という理由で、法定相続割合による共有名義で相続登記することもあるでしょう。

しかし、共有名義にすることについては、メリットは少ない反面、多くのデメリットがあります。

そこで、この章では、相続時に不動産を共有名義にすることのメリットとデメリットを解説します

以下でそれぞれ詳しく解説します。

今、法定相続分で共有持分を相続をしようとしている方は、しっかり確認して、本当に法定相続分で相続して良いのか、考えてみてください。

共有名義不動産のメリットとデメリットについては、以下の記事でも詳しく解説しています。

共有名義のメリットはごくわずかしかない

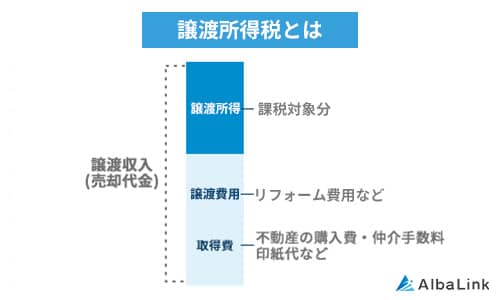

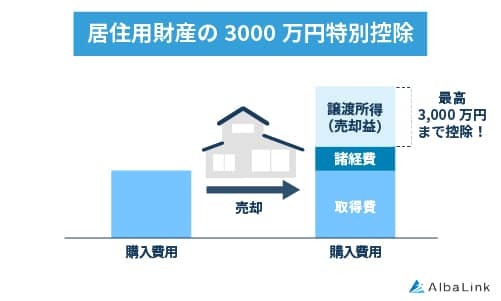

相続時に共有名義にすることのメリットは、共有名義の不動産を売却した際にかかる、譲渡所得税を大幅に減額できる可能性があることです。

譲渡所得とは、不動産を売却して得た売却益のことで、譲渡所得には、譲渡所得税が課税されます。

ただし、居住していた不動産を売却した場合は、譲渡所得税が3000万円控除される可能性があります(居住用財産の3000万円控除)。

参照元:国税庁:No.3308 共有のマイホームを売ったとき

共有名義の場合、この特別控除が人数分受けられるため(下記計算式参照)、単独名義で売却するより控除額が大幅に増えるわけです。

その結果、譲渡所得税がかからないか、大幅に減額できる可能性があります。

他にも、法律の規定に従った手続きとして、「平等性」や「公平性」が保てるとも言われます。

しかし、法定相続分による相続のメリットはこの2点しかなく、現実的には、デメリットの方が圧倒的に多いのが現実です。

次項で、どのようなデメリットがあるかを解説します。

共有名義にするデメリット4選

相続時に不動産を共有名義にするデメリットは以下の4点です。

- 単独では共有不動産を売ったり貸したりできない

- 共有者が亡くなると権利関係が複雑になる(数次相続)

- 共有名義の不動産の固定資産税など維持管理の負担(連帯滞納義務)

- 見知らぬ第三者と共有関係になる可能性がある

以下でそれぞれ詳しく解説します。

また、共有名義のデメリットとは直接の関係性はありませんが、相続登記を行わず放置すると「名義変更できない状況」になるデメリットがあります。

住民票や戸籍附票の保管期限は、令和元年6月20日の住民基本台帳法の一部改正により、保存期間が5年間から150年となりました。

ただし、既に保存期間を経過してしまっているもの(令和元年6月20日の5年前である平成26年3月31日以前に消除または改製(作り直し)したもの)については、これらの書類を取り寄せることができなくなります。

これらの書類がなければ、名義変更の難易度が高くなります。

プロの司法書士でもかなり苦戦するため費用もかさみます。

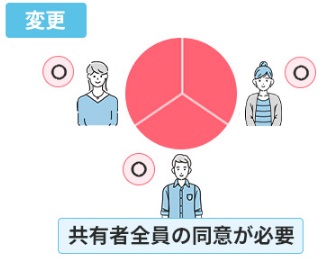

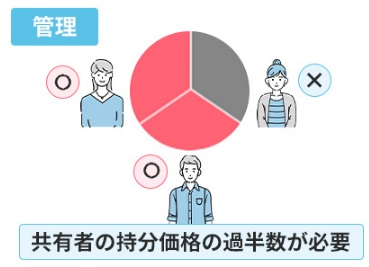

単独では共有不動産を売ったり貸したりできない

共有不動産については、共有者1人の判断で不動産を売ったり貸したりすることができません。

共有不動産を売却するには「共有者全員の同意」が必要であり、賃貸するには「共有者の持分の過半数の同意」が必要となります。

引用元:民法第251条・252条

そうすれば、労せず共有関係から抜け出せ、売却金も手に出来ます。

弁護士とも提携しておりますので、買取後の、他の共有者との話し合いもお任せください。

依頼者様自身が他の共有者と顔を合わせて話し合う必要はございません。

査定依頼をしても、そのことが他の共有者に伝わることはありませんし、必ず弊社に売却する必要もありません。

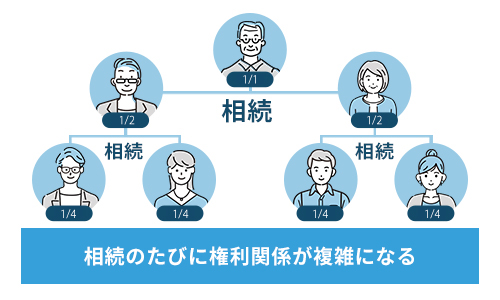

共有者が亡くなると権利関係が複雑になる(数次相続)

相続時に不動産を共有名義にしたまま放置しておくと、共有者が亡くなりさらに相続が発生する可能性があります。

法定相続分での相続が重ねられると、下図のように共有者の数が多くなり、それぞれの人間関係も希薄となるため、権利関係が複雑になります。

具体的には、共有者が増えると、会ったことももない親族と不動産を共有することになったり、共有者が何人いるか、どこにいるのかを把握できなくなったりします。

結果、ますます売却も活用もしにくくなり、共有関係から抜け出せなくなってしまいます。

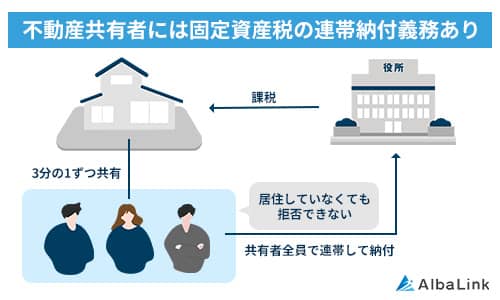

共有名義の不動産の固定資産税など維持管理の負担(連帯滞納義務)

共有不動産の固定資産税は、各共有者が連帯して納税の義務を負います(連帯納税義務)。

参照元:地方税法第10条の2第1項

実際は、共有者のうち1人が代表で納税することになりますが、他の共有者も持分に応じて費用の負担をしなくてはなりません。

もし自身が納税代表者になった場合、他の共有者から固定資産税を回収するのは手間のかかる作業です。

費用の支払いに協力的でない共有者がいる場合もあります。

自身が納税者ではない場合でも、もし納税代表者が固定資産税を滞納した場合には、他の共有者が国から滞納分の納付を求められることがあります(下記民法参照)。

(連帯債務者に対する履行の請求)民法第436条 債務の目的がその性質上可分である場合において、法令の規定又は当事者の意思表示によって数人が連帯して債務を負担するときは、債権者は、その連帯債務者の一人に対し、又は同時に若しくは順次に全ての連帯債務者に対し、全部又は一部の履行を請求することができる。引用元:民法第436条

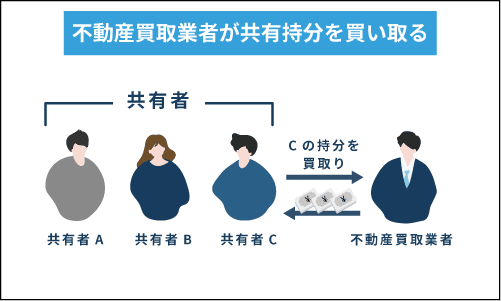

共有不動産の固定資産税の支払い義務から逃れたいのであれば、自身の共有持分を専門の買取業者に売却してしまうのが、一番手っ取り早い方法です。

弊社Albalinkにご依頼いただけば、スピーディーに買取可能です。

弊社は、訳アリ物件専門の買取業者で、共有持分の買取実績も豊富にありますので、早いだけでなく、しっかり価値を見極め、できる限り高値で買い取らせていただきます。

まずは無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

見知らぬ第三者と共有関係になる可能性がある

共有名義で不動産を相続しても、共有者が全員気心の知れた親族などの場合、不動産をどうするか(売却か維持かなど)についての意思統一も取れており、平和に共有状態を続けることもできるかもしれません。

しかし、ひとたび以下のようなことが起こると、見知らぬ第三者が共有関係に入ってくることになります。

- 共有者の1人が自身の持分を第三者に売却した場合

- 共有者の1人が借金を滞納し、持分を債権者(金融機関など)に差押えられた場合

「1」については、先述したように、共有者は自身の持分であれば自由に売買することができます。

そのため、共有者の誰かが自身の持分を第三者に売却してしまうと、他の共有者にとっては、見知らぬ第三者と不動産を共有することになってしまいます。

「2」についても、共有者の誰かが金融機関などに持分を差押えられてしまうと、他の共有者にとっては、金融機関や見ず知らずの第三者(債権者)と不動産を共有することになります。

共有関係に第三者が入ってくることで、共有状態の平和が乱され、トラブルが発生する恐れがあります。

たとえば、第三者が他の共有者の持分も強引に買い取ろうとしたり、不動産全体の売却を主張したりといったことがあります。

トラブルが多い相続での共有名義を避ける5つの方法

不動産を共有名義にすることには多くのデメリットがありトラブルに繋がる場合もあります。

ですから共有名義での相続は可能な限り避けたいところです。

相続での共有名義を避ける方法は以下の5つです。

- 土地と建物と現金など現物で分ける(現物分割)

- 不動産を売却しお金で分割(換価分割)

- 1人の相続人が引継ぎ代償金を支払う(代償分割)

- 持分(相続分)を放棄する

- 他の共有者に持分を譲渡もしくは買取ってもらう

それぞれの方法について、どのような方に向いているかも解説しますので、ご自身の状況を当てはめながら確認してみて下さい。

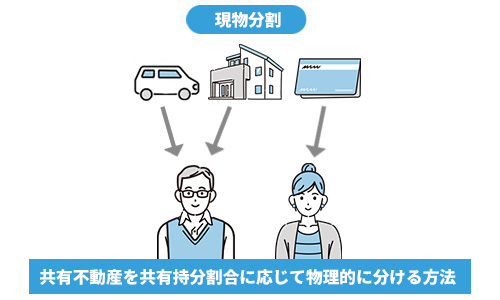

土地と建物と現金など現物で分ける(現物分割)

相続人の1人が不動産を単独相続し、他の相続人はそれ以外のプラスの遺産(車や現金など)を相続させ、釣り合いをとることで、不動産が共有となることを避けることができます。

こうした相続方法を現物分割といいます。

たとえば、遺産として3,000万円の不動産と、3,000万円の現金がある場合に、不動産については長男が単独で相続し、現金は次男が相続するという方法が現物分割の例です

不動産とつり合いが取れるだけの、不動産以外のプラスの遺産が潤沢にある場合ににお勧めの方法です。

ただし、当然ですが誰も不動産を相続したがらない場合には実施できません。

不動産を売却しお金で分割(換価分割)

不動産を売却し、売却金を分配すれば不動産を共有名義にすることを避けられます。

こうした相続方法を換価分割といいます。

共有者全員が不動産の売却に同意している方にお勧めの方法です。

ただ、不動産の立地や状態が悪いと売りに出してもなかなか売れないこともあります。

もし売れないと、相続の手続きを進めることができません。

ですから、換価分割により相続を検討していて、不動産をスムーズに売却したい場合は、専門の買取業者へ売却することをお勧めします。

専門の買取業者であれば、一般の個人にはなかなか売れないような立地や状態の不動産でも問題なく買い取れるためです。

弊社Albalinkは訳アリ物件専門の買取業者ですので、老朽化した物件などでも再販・運用するノウハウを持っているため、適正価格で買い取れます。

ぜひ一度弊社の無料買取査定を利用してみてください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

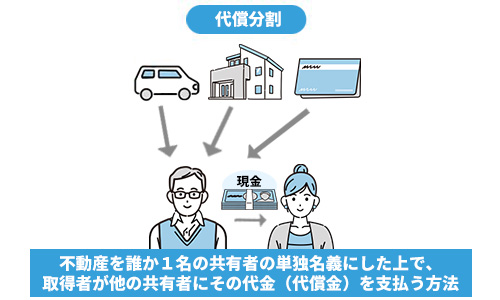

1人の相続人が引継ぎ代償金を支払う(代償分割)

相続人の1人が不動産を単独で相続し、それ以外の相続人に、不動産の資産価値相当の現金を支払うという方法でも不動産が共有名義となるのを避けられます。

こうした相続の方法を代償分割といいます。

相続人の中に、当該不動産を利用したい人がいて、その人が代償金を支払う余裕がある場合には有用な方法です。

たとえば、遺産として3,500万円の不動産と、3,000万円の現金がある場合に、不動産については長男が単独で相続し、現金は次男が相続したうえで、差額の500万円については、長男が別途用意して次男に支払うというのが代償分割の例です。

ただし、代償分割を行うには、遺産分割協議を行い、全ての相続人が現物分割での遺産相続に同意する必要があります。

そのため、相続人同士の仲が険悪な場合や、不動産を相続したい者が複数いる場合は実施できません。

なお、ここまで紹介した共有物の分割方法については、以下の記事で詳しく解説しています。

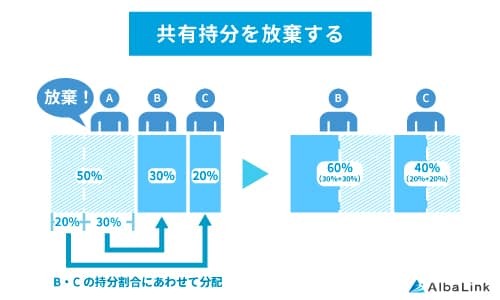

持分(相続分)を放棄する

すでに共有名義で相続を行ってしまった場合は、自身の持分のみ放棄することで、共有名義をから抜け出せます。

持分を放棄することは、自身の意思だけで決められ、共有者の同意は必要ありません。

ただ、実際の手続きには他の共有者の協力が不可欠です。

なぜなら、持分の放棄のための持分移転登記(不動産登記簿に持分が移転されたことを記録する手続き)には、他の共有者の住民票などが必要だからです。

なお、まだ相続前であれば、相続自体を放棄(相続放棄)することでも持分の放棄をすることができます

ただし、相続放棄すると、持分以外の全ての遺産を相続できなくなってしまいます。

ですから、「不動産を共有名義で相続するのは避けたいが、遺された現金は相続したい」といった場合は、相続放棄ではなく、一度不動産も相続し、そのあとで、持分の放棄を行うのが良いでしょう。

なお、共有持分の放棄についてはこちらの記事で詳しく解説しておりますので、ご確認ください。

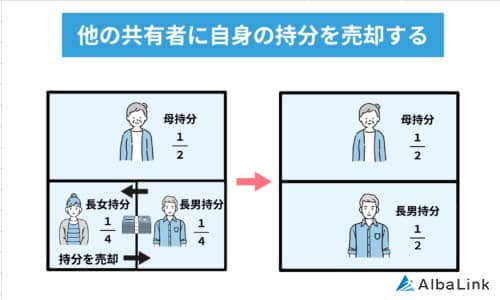

他の共有予定者に持分を譲渡もしくは買取ってもらう

すでに、共有名義で不動産を相続してしまった場合は、他の共有者に持分を買取ってもらうことでも共有状態を回避できます。

あなたの持分を買取る意思と経済力がある共有者がいる場合に有効な方法です。

ただし、その共有者と持分売買の話ができるだけ、親密な関係でないと実行するのは難しいでしょう。

また、自身の共有持分を他の共有者に無償で譲渡する場合は、譲渡した相手に贈与税がかかります。

そのことを事前に伝えておかなければトラブルになる可能性があります。

また、当然ですが、「無償でもいらない」と言われてしまえば、譲渡することはできません。

どうしても持分を売却したいなら、共有者よりも専門の買取業者に売却する方が確実です。

そこで次章では専門の買取業者に売却する流れを説明します。

遺産分割協議で揉めるなら相続登記して自分の持分を売却

共有持分は、単独で処分することが可能です。

遺産分割協議がまとまらず精神的苦痛が続くなら、その解決策として、自分の法定相続分だけを登記して売却する方法があります。

そこでこの章では、自身の持分を専門の買取業者に売却する流れを解説します。

持分買取の専門会社に無料相談する

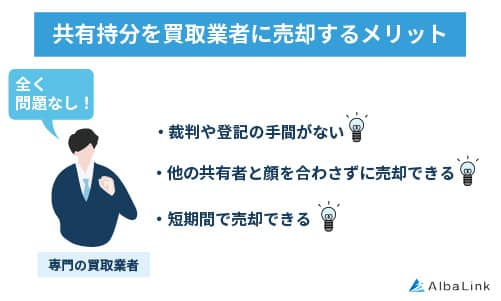

共有持分を売却する場合は、専門の不動産買取業者に依頼しましょう。

一般的な不動産屋では共有持分のみの売却は受け付けてくれないことが多いためです。

なぜなら、共有持分を購入して、見ず知らずの他人と不動産の共有関係になりたいと思う一般の個人などいないためです。

一方、専門の買取業者であれば、共有持分でも問題なく買い取れます。

共有持分を買取り後、他の共有者とも話し合い、最終的に不動産全体を再販するなどのノウハウを持っているためです。

専門の買取業者に依頼すれば他の共有者と顔を合わすことなく、スピーディーに自身の持分のみ売却できます。

持分の登記や、ときに裁判に発展することもある共有者との話し合いも買取業者が行ってくれます。

弊社Albalinkも訳アリ物件専門の不動産買取業者であり、共有持分の買取も行っております。

弁護士とも提携しているので、利権が絡む共有者との話し合いにも対応できます。

共有持分の売却を検討しているのであれば、まずは下記フォームよりお気軽にお問い合わせください(査定依頼をしたからといって、必ず弊社に売却しなくてはならないわけではないので、ご安心ください)。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

弊社Albalinkの共有持分の買取事例

前項では、共有持分の売却については持分買取の専門会社に相談したほうがよいとお伝えしました。

そこでこの章では、弊社Albalinkを例にとり、実際の共有持分の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

問い合わせから売却までの流れ

買取業者への問合せから売却、現金化までの流れはおよそ以下の通りです。

それぞれの工程と、必要な費用や書類についても解説していきます。

買取業者が条件確認や物件調査をする

買取業者に査定依頼をすると、買取業者から買取条件をヒアリングされます。

買取時期や価格の希望がある場合はしっかり伝えましょう。

また、共有持分は、事情(他の共有者がどれだけいるか、連絡はとれるかなど)により、査定額が大きく変動する可能性もあります。

そのため、現在の状況を正確に、包み隠さず説明することが重要です。

買取業者が物件調査などを行い、査定額を提示する

前項の依頼者の説明などをもとに、買取業者によって物件の調査が行われ、査定額が提示されます。

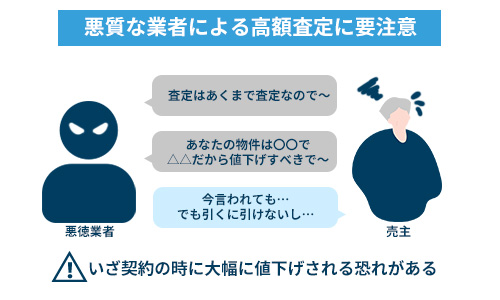

なお、査定額が適正かを判断するためにも、査定は複数社依頼し、査定額を比較しましょう。

ただし、単純に査定額が高い業者を選べばいいわけではありません。

わざと高い査定額を提示し、売買契約直前となって、何かと理由をつけて買取額を下げてくる悪徳業者も存在するためです。

査定額について根拠を示して説明してくれる業者を選ぶようにしましょう。

なお、弊社Albalinkは物件の価値を見極め、適正価格で買い取らせていただいております。

そのため、査定額についてもしっかり根拠を示して説明できます。

実際、今まで買取を行ったお客様からも、下記のよう好意的なお言葉を頂いております。

信頼できる買取業者に依頼したい方は、まずは弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

買取価格の決定

信頼できそうな業者が見つかったけれど、その業者の査定額より高い査定額を提示してきた業者が他にある場合、信頼できそうな業者に、その査定額を伝え、価格交渉をしてみましょう。

査定額を上げてもらえる可能性があります。仮に査定額が上がらなくても、誠実な業者であれば上げられない理由をきちんと示してくれるはずです。

こうした依頼主と買取業者の交渉を経て、双方が合意すると買取価格が決定されます。

契約の締結・売却して完了

買取価格が決まると、契約日などの諸条件を詰めて、契約を締結し、売却の手続が完了します。

だいたい、問い合わせから売却完了まで、共有不動産が抱える事情にもよりますが、数週間ほどで済みます。

買取時に必要となる書類

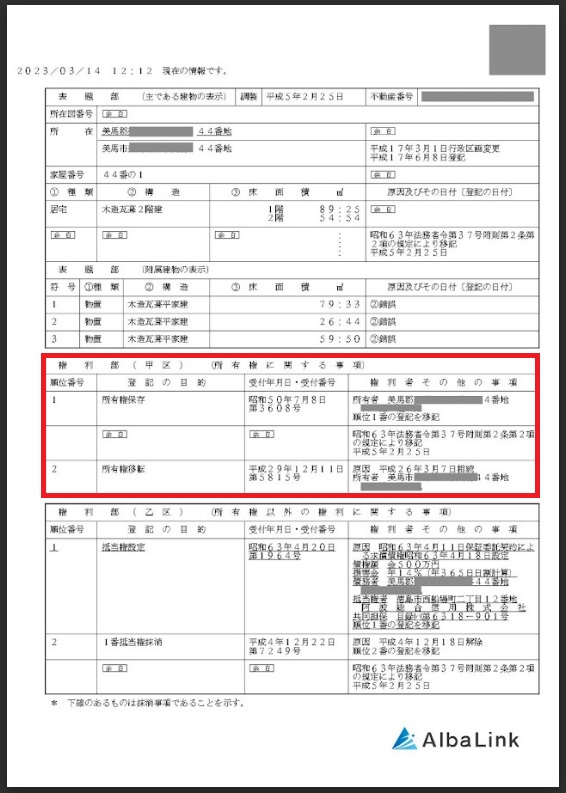

共有持分を売却するためには、自分が、共有持分を所有していることを証明する資料が必要となります。

遺産分割などが終わり相続登記がされている場合には、登記簿が必要です。

下記赤枠が所有に関する記載ヶ所にとなります。

【登記簿謄本】

遺産分割が済んでいない場合には、自身が相続人であることを証明するために、被相続人の戸籍関係の書類、自身の住民票などが必要となります。

売却にかかる費用と税金

売却にかかる主な費用と税金は以下の2つです。

- 仲介手数料

- 譲渡所得税

それぞれ以下で解説します。

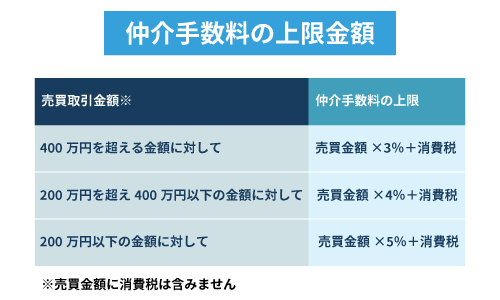

仲介手数料

不動産を一般の不動産屋(不動産仲介業者)に依頼して売却すると、仲介手数料の支払いが発生します。

一般の不動産屋は売主と買主を結びつける仲介手数料によって利益を得ているためです。

仲介手数料は下図のように売却金額によって変わります。

例えば、3,000万円の不動産を売却した場合、業者に支払う仲介手数料は165万円(3000万円×5%×10%消費税)となります。

一方、専門の買取業者に売却する場合は、業者が直接買取りを行うため、仲介手数料は発生しません。

譲渡所得税

税金については、売却によって得た所得(譲渡所得)に対して譲渡所得税が課せられます。

ただし、共有持分の売却の場合、譲渡所得税が課せられるケースはほとんどありません。

なぜなら、譲渡所得は以下の計算式で求められますが、共有持分の売却価格が不動産全体の取得費(購入費)を上回ることはまずないためです。

ただし、先述した換価分割のように、不動産全体を売却した場合は、譲渡所得税がかかることもあります。

※1実家の取得費…購入時の価格や購入の際の仲介手数料・印紙税など

※2実家を売却するのに要した費用…リフォーム費用・仲介手数料など

上の計算式で求めた譲渡所得を、下記の計算式にあてはめることで、譲渡所得税を求めることができます。

譲渡所得税の税率は共有持分の所有期間が5年以内の短期譲渡所得の場合と、それを超える長期譲渡所得の場合に分けられ、次のようになります。

長期譲渡所得 20.315%(所得税 15%+復興特別所得税 0.315%+住民税5%)

短期譲渡所得 39.63%(所得税 30%+復興特別所得税 0.63%+住民税9%)

上記を見てもらえばわかる通り、長期譲渡所得の税率が低くなっています。共有不動産の売却を検討している場合は、所有期間の確認も行いましょう。

なお、譲渡所得税については下記の記事で詳しく解説しておりますので、あわせてご確認ください。

まとめ

今回は共有名義の不動産を相続した場合の、名義変更の手続の流れや、具体的な方法について解説しました。

不動産を共有名義で相続すると、見ず知らずの第三者と共有状態になってしまったり、売却しようにも共有者同士で意見が合わず売却できなかったりと、多くのデメリットがあります。

記事では、現物代償や持分の放棄など、共有名義によるトラブルを回避する方法を複数紹介しました。しかしどれも他の共有者との話し合いや費用が必要であったりと、実際に行うにはハードルが高いものばかりです。

ですから、確実に、なるべく早く共有名義から抜け出したいのであれば、自身の共有持分を専門の買取業者に売却することをお勧めします。

記事でお伝えしたように、専門の買取業者に依頼すれば他の共有者と顔を合わせることなく、スムーズに自身の共有持分のみ売却できます。

弊社AlbaLink(アルバリンク)も訳アリ物件専門の買取業者であり、独自のノウハウを活かし、これまでも数多くの共有持分を高額で買い取ってきました。

また弁護士と提携していることも多いため、他の共有者との利権が絡む話し合いにも対応できます。

実際、共有持分をはじめとする、訳アリ物件を再生・運用する買取業者として、「フジテレビ」を始めとする各メディアにも取り上げられています。

「共有名義によるトラブルを避けたい」「すでに他の共有者とトラブルになっている」「共有名義の不動産を相続したけれど手放したい」といった方は、まずは弊社の無料買取査定をご利用ください。

査定依頼をしたことが、他の共有者に知られることはありませんので、ご安心ください。

「とりあえず、自分の持分の査定額だけでも知っておきたい」といった軽い気持ちでも構いません。

どうぞお気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら