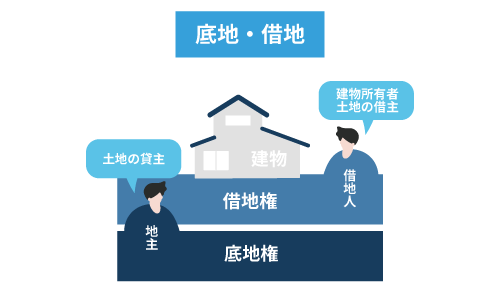

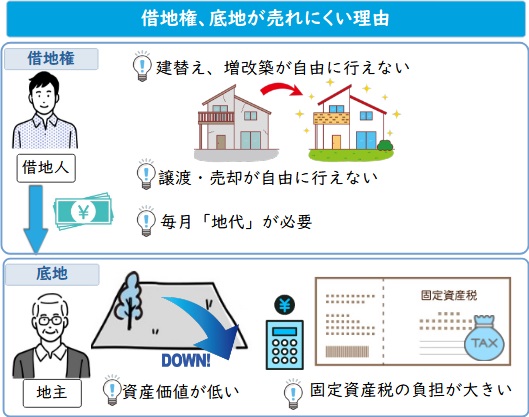

底地とは?借地との違いを解説

実は「底地」と「借地」は同じ土地のことを指し、地主から見た場合と借地人から見た場合で呼び名が変わります。

「底地」とは、借地権が設定されている土地のことです。

借地人に土地を貸して、地代(賃料)や契約更新料などの利益を得ている土地を「底地」と呼ぶ場合もあります。

一方「借地」とは、他人から借りている土地のことで、「借地権」は借地に建物を建てて利用する権利のことです。

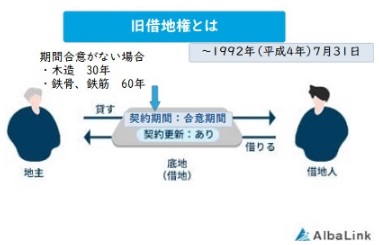

なお大正10年に「借地法(旧借地法)」が定められて以降、底地権に対する借地権は法で強く保護されている点に注意が必要です。

平成4年に「借地借家法(新法)」へ改正されましたが、基本的に借地人を保護する観点は変わりません。

また新法が制定されても、平成4年以前に設定された借地契約に対しては旧法が適用されます。

地主にとっては地代や契約更新料の値上げが難しいだけでなく、一度借地人に貸した土地は、正当な事由がない限り取り戻すのが難しい現状です。

旧借地権に関する注意点やトラブルについては、以下の記事で解説しているので参考にしてください。

底地買取でローンを組めないといわれる2つの理由

面倒な底地を手放したくて、土地に住んでいる借地人や第三者に「底地を買い取ってもらえないか」と考えている地主の方は多いでしょう。

しかし、他者に底地を買い取ってもらうのはあまり現実的でないかもしれません。

というのも借地人や第三者が底地買取のためにローンを組むのは、以下の理由により難しいからです。

金融機関が融資のうえで底地をどう判断するのか、このあと詳しく解説します。

担保価値が低いから

底地買取でローンが組めない1つ目の理由は、借地権の担保価値が低いからです。

借地権は「土地を借りる」権利でしかなく、「土地を自由に活用できる権利」よりも資産価値が低いとされ、その分担保価値も下がってしまいます。

※担保とは

債務者が返済できなくなった際に、預かった担保を売却し残債の返済に充てられるよう、債権者に設定された権利のこと。

底地の上には借地人が家を建てて住んでいるため、通常は「土地だけを売られても使えないので買いたくない」と考える買主がほとんどでしょう。

完全所有権の土地と比べると、借地権の土地は売却しにくい(流動性が低い)分、担保※としての価値も大幅に下がってしまうのです。

そもそも売却による現金化が見込めない底地を担保として認めない金融機関も多く、底地を担保にローンを組むことはかなり困難といわれています。

借地人が契約解消されるリスクがあるから

底地買取でローンが組めない2つ目の理由は、借地人には契約解消されるリスクがあるからです。

借地人は地主との借地契約において以下の違反を犯した場合に、借地契約を解除される可能性があります。

- 長期にわたる地代の滞納

- 地主の承認を得ない増改築や名義変更

- 建物が老朽化するほどの維持管理の放棄

借地人は基本的に法律で保護されているものの、建物の使用状況や契約の遵守度合いによっては地主側の正当な主張が認められ、借地契約が解除されることもあります。

借地権契約が解除されると抵当権を行使できなくなる恐れがあるため、金融機関は借地権をリスクと捉え、借地人への融資に難色を示すのです。

底地を購入するのは借地人が良いといわれる2つの理由

底地の買取を誰に交渉すればよいのか、迷う方も多いでしょう。

底地を売却するなら、以下の理由で第三者よりも借地人が良いといわれています。

第三者よりも高く買ってもらいやすい

底地を売却するなら借地人が良いとされる1つ目の理由は、第三者よりも高く買ってもらえる可能性が高いからです。

一般に第三者へ売却した場合の底地の売却価格相場は、更地価格の15%程度です。

一方、借地人へ売却した場合の底地の売却価格相場は、更地価格の50%前後となり、第三者へ売却する3倍以上の高値で底地を売却できます。

借地人が底地を高値で買う確率が高い理由は、底地に家を持つ借地人が底地を購入すれば、家と土地の両方がそろって完全所有権化できる以下のメリットが大きいからです。

- 地代や更新料に悩まされない

- 家屋を建て替えるときの承諾も不要

生涯安心して住み続ける権利を得られるので、借地人は第三者よりも底地を高く評価してくれるのです。

底地の売却先別に買取相場を知りたい方は、以下の記事で詳しく解説しているので参考にしてください。

住宅ローンを利用できる場合もある

底地を売却するなら借地人が良いとされる2つ目の理由は、借地人なら住宅ローンを利用できる場合もあるからです。

底地に家を持たない第三者がローンを組むのは難しいですが、借地人には融資時に「底地の買取資金」が認められるケースがあります。

というのも、底地に建物を所有する借地人が底地を買い取る場合、金融機関は土地の所有権と建物(借地権)の両方を担保にできるからです。

土地と建物の所有権がそろえば担保価値が高くなり、住宅ローンの審査に通りやすくなります。

一方第三者の場合は、自分の所有する建物のない底地を購入するため「そもそも住宅ローンの目的に合わない」と判断され、住宅ローンは借りられません。

基本的に住宅ローンは土地と建物の両方を担保にするため、土地の所有権はあっても建物の所有権がない底地のみでは、担保化を敬遠する銀行がほとんどです。

ただし金融機関によって融資条件や認められる資金の使途は異なり、その点は次の項で詳しく解説します。

底地買取3でローンを組める6つの方法

前述したように、条件次第では借地人が底地買取でローンを組むことも可能です。

ここでは底地買取でローンを組める6つの方法を紹介します。

ローンにはそれぞれ厳しい借り入れ条件があるので、使える方法があるかどうかチェックしましょう。

一部銀行の住宅ローン

底地買取でローンを組める1つ目の方法は、一部銀行の住宅ローンです。

以下に底地買取の住宅ローンを条件付きで受け付けている銀行の一例を挙げます。

| 銀行名 | 適用条件・注意事項 |

|---|---|

| 三井住友信託銀行 |

|

| みずほ銀行 |

|

| 三菱UFJ銀行 |

|

| 中央労働金庫 |

|

| SBI新生銀行 | 借地権上の建物に居住している人(借地人)が底地権を買い取る場合のみ |

上記のほか一部地方銀行でも受け付けている場合があります。

銀行の住宅ローンは金利が低く(およそ0.3%~0.7%/年・変動金利)、その分借入要件は厳しいことが特徴で、底地の買取に以下の条件を定める銀行がほとんどです。

- 基本的に普通借地権のみが対象

- 地主からの承諾書が必要

- 団体信用生命保険への加入が必要

また、住宅ローンは長期的な返済義務が生じるため、高齢だと審査に通りにくい傾向があります。

年金収入では返済が難しくなることと、病気や介護などのリスクも増えることから、契約者の年齢制限を設ける銀行がほとんどです。

底地を高齢の借地人が買い取る場合、子どもが住むための親子ペアローンや親子リレーローンを組むケースを除いては、契約が難しいかもしれません。

銀行ごとに契約条件は異なるため、詳細は個別に確認が必要です。

住宅金融支援機構(フラット35)

底地買取でローンを組める2つ目の方法は、住宅金融支援機構の「フラット35」です。

フラット35とは、住宅金融支援機構と民間企業が提携して提供する長期固定金利の住宅ローンです。

個人事業主や経営者のような銀行の住宅ローンを組みにくい属性でも、比較的審査に通りやすい特徴があります。

また団体信用生命保険の加入が必須でないため、多少健康状態に不安があってもローンの契約が可能です。

ただし団信なしで契約する場合は、契約者にもしものことがあっても返済義務を逃れられません。

また、変動金利の住宅ローンに比べて金利が高く(およそ1.85%~3.41%/年)、頭金をほとんど入れない融資率9割超の場合は金利がさらに上がり(およそ1.96%~3.52%/年)、完済するまで高い金利が続く点に注意が必要です。

物件に対する要件もあり、借地が以下の基準を満たさなければフラット35は利用できません。

- 接道義務規定に適合している

- 住宅の床面積が基準を満たしている

- 住宅の規格や形式が合っている

- 耐火構造・準耐火構造・耐久性の基準を満たしている

借り入れ難易度は銀行の住宅ローンより低いかもしれませんが、返済難易度はそれなりに高いといえます。

参照元:住宅金融支援機構「フラット35」

不動産担保ローン

底地買取でローンを組める3つ目の方法は、不動産担保ローンです。

不動産担保ローンとは、土地や建物などの不動産を担保にした使途制限のないローンのことで、以下のケースで活用できます。

- 自宅購入以外で融資を受けたい場合

- 自宅以外の不動産を担保に融資を受けたい場合

- 住宅ローンの審査で落ちた場合

不動産担保ローンは資金の目的は自由なため、使途が底地の買取でも利用できます。

また担保不動産の制約も少なく、自分が居住しない不動産でも担保にできるため、第三者による底地購入でも利用が可能です。

不動産を担保にすることで、無担保ローンよりもまとまった金額(担保評価額の6~8割まで)を低金利で借りられるメリットもあります。

それでも住宅ローン、フラット35よりも金利が高く(1.9%~7.9%前後)、返済不能になると競売に掛けられる点に注意が必要です。

無担保ローンと比べると審査に時間がかかる点も、デメリットといえるでしょう。

もし底地を担保にして競売にかけられるとどうなるのか、気になる方は以下の記事をチェックしてください。

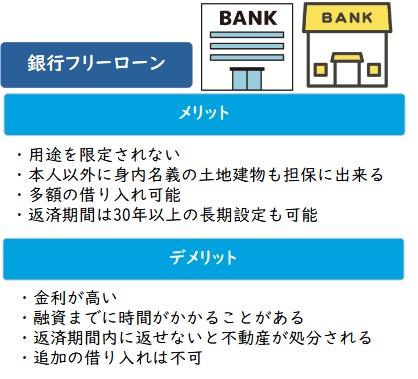

フリーローン

底地買取でローンを組める4つ目の方法は、フリーローンです。

フリーローンとは、主に銀行や信用金庫が提供する使途制限のないローンのことです。

他の使途制限のないローンと比べると金利は低めで(2.0~15.0%程度)、住宅ローンほどには審査が厳しくない点が特徴です。

フリーローンには有担保ローンと無担保ローンがあり、無担保型では限度額300万円程度、有担保では審査と担保次第でさらに高額な借り入れも可能です。

とはいえ住宅ローンと比べると金利は高く、融資額は底地を購入するには不十分かもしれません。

実際には自己資金や他のローンと組み合わせて利用するのが現実的といえます。

期限までに返済しないと不動産が処分されてしまう点にも注意しましょう。

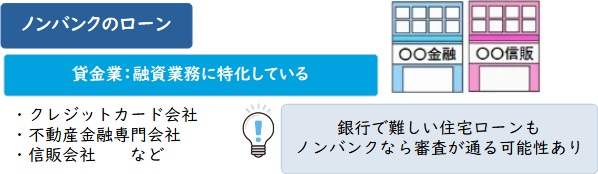

ノンバンクローン

底地買取でローンを組める5つ目の方法は、ノンバンクローンです。

ノンバンクローンとは、預金業務を行わず与信業務をおこなう「信販会社」や「消費者金融」「クレジットカード会社」のローンを指します。

審査のスピードが速く(最短即日)、借入れ回数や返済回数・方法が柔軟な点がノンバンクローンの特徴です。

ただし借入限度額が最大1,000万円程度までで、原則年収の3分の1を超える借入れはできません。

何より金利が上限15~20%(年)と高く、ノンバンクローンで底地を購入するのは現実的でないでしょう。

貸金業は金融庁への登録が必要ですが、中には無登録で違法な金利による貸付を行う業者(いわゆるヤミ金融)もいるので注意が必要です。

参照元:日本貸金業協会「上限金利について【貸金業界の状況】 」

複数からの借り入れ

底地買取でローンを組める6つ目の方法は、複数からの借り入れです。

現金一括で底地を買い取れない場合、現実的には複数の借り入れを組み合わせながら、頭金も入れて購入することになるでしょう。

住宅ローンを使えなければ、高金利の不利な条件でローンを組まなければならないため、それぞれの返済期限に気を付け、多重債務による返済困難に陥らないよう注意が必要です。

このように、底地の買取に何らかのローンを組める可能性はあるものの、審査の難易度か返済難易度のどちらかが高くなることは避けられません。

底地を借地人にローンで買い取ってもらう以外の5つの解決法

借地人に底地を買い取ってもらいたくても、借地人がローン審査に通らない場合や支払い能力がない場合もあるでしょう。

このような場合、借地人による底地買取は諦めるしかありませんが、地主は以下の5つの方法で底地を手放すことも可能です。

結論から申し上げると、もっともお金と手間がかからないのは5番目の「底地専門買取業者」ですが、その理由は他の選択肢を紹介したうえで解説します。

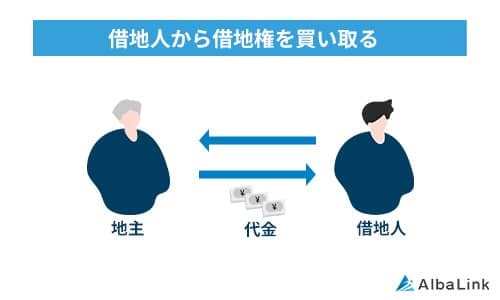

地主が借地人の借地権を買い取る

1つ目の解決法は、地主が借地人の借地権を買い取る方法です。

地主が借地権を買い取れば、土地と建物の両方を所有権化できるため、活用の自由度を高められます。

不動産の資産価値が上がるため、買取り後に高値で売却することも可能です。

ただ実際のところ地主による借地権の買取は、以下のような事情で借地人側から申し出られるケースが一般的です。

- 借地権を相続したが自分で住む予定がなく、現金化して分配したい

- 借地人が転居を希望している

なお借地人が他へ移転する予定がない場合、地主から買取を申し出ても拒否される可能性があります。

地主側から借地権の買取を申し出る場合、以下の「正当な事由」がない限り認められないため注意が必要です。

- 地主の土地に対する必要性が借地人の必要性に勝る

- 借地人に長期にわたる地代滞納などの契約違反がある

- 現状の土地の利用状況よりも有意義な土地利用計画がある

- 十分な立ち退き料などの財産的補償を行う

なお地主の「正当な事由」は明文化されておらず、双方の事情などから総合的に判断されます。

仮に借地人が要求に応じてくれたとしても、売却価格は相手の言い値になり、相場よりも低く抑えられてしまう可能性が高いでしょう。

さらに借地人が立ち退きに応じた場合、高額な立ち退き料も必要です。

原則、借地法や借地借家法で借地人は守られているため、地主の都合とタイミングで借地権を買い取るのはエネルギーと費用がかかり、得策とはいえません。

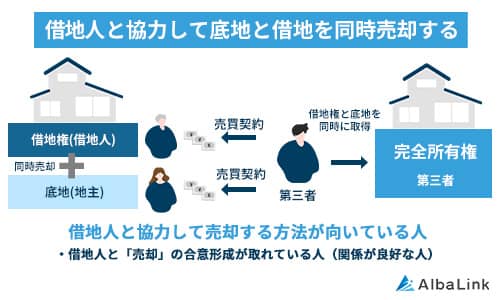

地主と借地人が協力して第三者に同時売却する

2つ目の解決法は、地主と借地人が協力して、底地と借地権を第三者に同時売却することです。

底地と借地権がセットなら完全な所有権が確定するので、底地と借地権をそれぞれ売却するよりも価格は高くなります。

借地人も高額な売却金を手に入れられるので、双方の利害が一致するなら同時売却がもっとも合理的な解決法です。

ただし底地と借地権の同時売却は、別々の権利を1つにする複雑な手続きになるため、双方が足並みをそろえて臨まなければ失敗する可能性が高いです。

そのためお互いが深い信頼関係にあり、地主・借地人の双方が以下の諸条件で合意していることが前提となります。

- 売却金額

- 売却タイミング

- 売却活動の費用分担

- 売却代金の分配方法

実際に合意が成立せずトラブルになり、売却計画が白紙に戻ってしまうケースも多いため、底地と借地権の同時売却は、よほど地主と借地人両方の利害が一致している場合以外にはおすすめできません。

借地人の協力を得られそうな方は、同時売却の手順と売却益の分配方法を解説している以下の記事を参考にしてください。

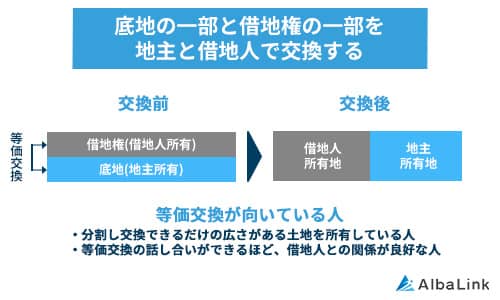

借地権と底地の一部を交換し土地を分割・所有権化する

3つ目の解決法は、借地権と底地の一部を交換して土地を分割・所有権化する方法です。

借地人の借地権の一部と、地主の底地の一部を交換することによって、完全所有権化された2つの土地に分割する方法を「等価交換」といいます。

借地関係が解消され、地主と借地人それぞれが土地の所有者となるため、どちらも土地を自由に使えるようになる点がメリットです。

また等価交換で以下の条件を満たす場合、地主・借地人いずれも譲渡所得税が課税されない「固定資産の交換の特例」を受けられることもメリットといえるでしょう。

- 交換により取得する資産を、譲渡する資産の交換直前の用途と同じ用途に使用すること

- 交換により譲渡する資産の時価と取得する資産の時価との差額が、これらの時価のうちいずれか高い方の価額の20%以内であること

通常は不動産を売却すると、売却益に対して譲渡所得税がかかりますが、上記を満たせば税制上は譲渡がなかったものとして扱われます。

ただし等価交換には注意点もあり、そもそも土地に広さがないと分割できません。

また土地が広くても、以下のように分割後トラブルが起こりやすい点にも注意が必要です。

- 片方の土地から道路へ出られない

- 片方の土地が北向きでまったく日が当たらない

- 分割した地形が悪いために活用できない

底地と借地権を等価交換するメリット・デメリットについては、以下の記事で詳しく解説しているので参考にしてください。

不動産投資家(底地投資家)に売却する

4つ目の解決策は、「底地投資家」と呼ばれる不動産投資家に底地を売却することです。

底地投資とは、敢えて活用しにくい底地を安価で取得し、固定資産税などの最小限のコストで安定的な地代収入を得る不動産投資手法です。

底地投資には通常の賃貸経営にはない以下のメリットがあるといわれます。

- 安定的な地代収入を得られる

- 建物の増改築や名義変更などで承諾料が入る

- 空室リスクがない

- 家賃滞納のリスクがない

- 建物の管理負担は借地人側にある

- 修繕リスクがない

少ないリスクと負担で安定的な収入を得られる底地投資は最近注目され始めています。

とはいえ、一般的な不動産投資の利回り4%~6%と比べると、底地投資の利回りは2%~3%と低いうえ、底地は売却が難しく出口戦略を立てにくいデメリットもあります。

よほど他で収益を上げている上級者でないと、底地投資には手を出せないでしょう。

したがって一般的な賃貸経営より投資人口が少なく、一般の地主が底地投資家を見つけるのは難しいので、不動産業者に探してもらうことをおすすめします。

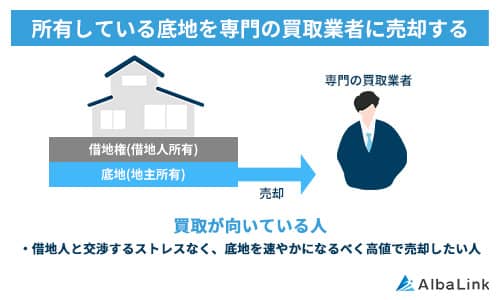

5つ目の解決法は、底地を専門に扱う不動産買取業者に買い取ってもらう方法です。

底地専門の買取業者とは、借地権・底地などの複雑な権利関係が絡む不動産を専門に買い取る不動産買取業者のことです。

買取業者の買取なら、資金力のある業者が直接底地を買い取るので、買主のローンの心配は不要で、不動産仲介のように仲介手数料もかかりません。

また通常の仲介業者では一般の買主を対象に底地を売却するため、需要の無い底地はそもそも仲介してもらえません。

しかし専門の買取業者なら、買い取った底地を再販する独自の販路とノウハウを持っているため、数日~1カ月ほどの短期間で底地を売却・現金化できます。

さらに専門の買取業者は、弁護士や司法書士などの法律の専門家とも連携しているため、複雑な権利関係もスムーズに解消できます。

したがって地主が自分で借地人と交渉する必要は一切ありません。

弊社AlbaLinkは底地などの権利関係が複雑な不動産を専門に買い取る買取業者です。

弊社は訳あり物件専門の買取業者として、地主と借地人がトラブルになっているなど、他社では断られるような多数の底地や借地を買い取ってきました。

たとえば、弊社では以下のような借地を190万円で買い取った実績もあります。

| 築年数 | 54年 |

|---|---|

| 物件の所在地 | 東京都荒川区 |

| 借地の状況 | ・10坪ほどの土地に木造2階建の戸建が建っている

・建築基準法を満たしておらず再建築できない土地 |

| 借地売却に関する地主様の要望 | ・売却を承諾するための費用(譲渡承諾料)を更地価格の10%とする

・借地の更新料を更地価格の8%~10%とする ・宅建業者が買い取った場合、転売時に承諾料を支払うこととする など |

| 買取価格 | 190万円 |

| 買取時期 | 2023年8月 |

上記の「借地売却に関する地主様の要望」からお分かりいただけるように、この借地は地主様が売却に対して示した条件が厳しく、依頼主様(借地人)は他社では買取を断られてしまったそうです。

とくに転売時に承諾料がかかるとなると、買取業者にとっても大きな負担となるため、買取を敬遠する業者が多いのも頷けます。

このように、地主の要望が厳しく、建物の築年数が古いのに再建築もできないような借地であっても、弊社が190万円で買い取れる理由は以下の2つです。

- 土地の利権に強い弁護士と提携しており、利権問題を解決したうえで運用・再販できるため

- 借地の再販先が豊富であり、買取に承諾料などの費用がかかっても利益を生み出せるため

実際、弊社は底地・借地をはじめ、訳あり不動産の買取実績が600件以上(2023年1月〜10月時点)あり、これまで買取を行ったお客様からも「買い取ってもらえてホッとした」「早く依頼すればよかった」といった好意的な評価を多数いただいております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。底地・借地を手間や費用をかけることなく、なるべく高値で売却したい方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたことが、借地人に知られることはありませんので、ご安心ください)。

底地を所有し続ける4つのリスク

ローンを利用した買取以外にも、底地を売却する方法があることをご理解いただけたかと思います。

前項で紹介したいずれかの方法で、底地を手放すことをおすすめしますはなるべく早く手放すことをおすすめします。

なぜなら底地の所有には以下の4つのリスクがあるからです。

相続などにより最近底地を取得した方は、今後起こりうるリスクをシミュレーションし、対策を立てておきましょう。

低い地代のまま値上げしづらい

底地を所有し続ける1つ目のリスクは、低い地代を値上げしづらいことです。

底地は安定的な収益ビジネスになるとお伝えしましたが、主な収入源は地代のみで、一般の賃貸経営よりも収入が低いです。

底地運用の利回りは良くて2~3%程度、一方で固定資産税などの税金は市況に応じて上昇します。

借地契約の契約当初よりも大きく不動産価格が上がっている場合、地代を適正に増額しないと税額が地代収入を上回り、土地を所有しているだけで損失が膨らんでしまうでしょう。

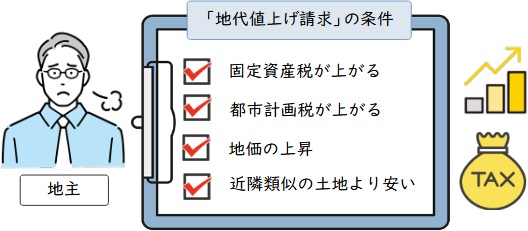

とはいえ借地人保護の観点から、地主の地代の値上げ請求が認められるには、以下の条件を満たす必要があります。

- 固定資産税・都市計画税が上がっている

- 地価が上昇している

- 地代が近隣の相場よりも安い

地代の値上げ請求はトラブルにつながりやすく、調停や裁判にもつれ込むケースもあるため、交渉は慎重に行わなければなりません。

半永久的に土地を自由に利用できない

底地を所有し続ける2つ目のリスクは、半永久的に土地を自由に利用できないことです。

法律上は地主よりも借地人のほうが立場が弱いとして保護されているため、契約期間が満了しても、地主は正当な事由がなければ借地契約を解除できません。

「正当な事由」には、明確な基準が定められておらず、実際には過去の判例などにもとづき以下の基準で判断するのが一般的です。

- 地主とその家族が居住するために、その土地に家を建てる必要がある

- 地主が事業拡張のために隣接する用地を必要としている

- 借地権者が借地上の建物に住まず賃貸している

上記に当てはまらなければ、地主の主張はまず通らないと考えましょう。

定期借地権であれば契約満了後に土地が返還されますが、普通借地権の場合は建物が存続する限り、借地人は半永久的に契約を更新できるため、地主に土地は返ってきません。

相続税額が売却金額を超える恐れがある

底地を所有し続ける3つ目のリスクは、将来の相続税額が売却金額を超える恐れがあることです。

相続税を支払うために底地を売却するケースは多いですが、いざ売却すると底地の評価額が低く、売却金額が相続税額に届かない可能性があります。

お伝えしてきたように、底地を売却するのは大変難しく、必然的に価格を下げて売却せざるを得なくなります。

一般に、借地人以外の第三者へ底地を売却した場合の買取価格相場は、更地価格の10〜20%程度です。

一方で相続税額は底地の評価額と他の相続財産との合算で計算されるため、底地の売却価格より高額になることも少なくありません(底地の相続税評価額の算出法は次の項で解説します)。

なお底地の相続対策については、以下の記事で詳しく解説しているので参考にしてください。

【参考】国税庁が定めた底地の評価額

底地の相続税評価額は、路線価※と借地割合をもとに算出できます。

底地の路線価は国税庁の「財産評価基準書路線価図・評価倍率表」で確認が可能です。

「都道府県」⇒「路線価」⇒「市区町村」からエリア選択すると、調べたい土地周辺の詳細図が出てきます。

図の「550C」とは、その道路に面している宅地1㎡あたりの価格と借地権割合を指し、図の場合は1㎡あたり55万円です。

「C」は借地権割合を表す記号で、以下のように決められており、Cは70%です。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

路線価と借地権割合から、底地の評価額は以下の2段階で算出します。

- まず更地価格※を算出

更地価格=路線価×土地面積 - 更地価格をもとに、借地権割合を引いた底地権の価格を算出

底地価格(底地権)=更地価格×(100%-借地権割合)

※更地価格

土地に建物・構造物がなく、賃借権や地上権、地役権などがない状態での土地の時価のこと。

実際に図の路線価55万円、借地権割合70%、土地面積を100㎡としたの場合の底地の評価額を算出してみましょう。

- 更地価格= 55万円×100㎡=5,500万円

- 底地の評価額=5,500万円×(100%-70%)=1,650万円

この例では更地価格が5,500万円に対し、底地の相続税評価額は1,650万円です。

対する底地の実勢価格は更地価格の10%~15%、つまり550万円~825万円のため、他の相続財産と合算した相続税額が売却価格を上回る可能性は大いにあります。

ただし実際の評価額の算出にはもっと複雑な要素が加味されるため、より正確な評価額を知りたい場合は、不動産鑑定士などの専門家に相談するほうが確実です。

路線価以外で底地評価額を算出する方法については、以下の記事で詳しく解説しているので参考にしてください。

地代や承諾、更新を巡って借地人とトラブルになる

底地を所有し続ける4つ目のリスクは、地代や承諾、更新を巡って借地人とトラブルになる可能性が高いことです。

底地の借地関係では地代や更新料、変更事項への承諾料などの交渉がたびたび生じ、借地人と以下のようなトラブルになることも少なくありません。

- 地代を滞納され続けている

- 借地人が地代の値上げに応じてくれない

- 更新料を払ってくれない

- 地主の承諾を得ずに建て替えや増改築をされた

- 地主の承諾を得ずに第三者が底地上の建物を使用していた

- 共有者が複数いて揉めている

近年は借地人と地主が顔を合わせる機会が減り、お互いの関係性が薄れているケースも多いでしょう。

さらに相続による代替わりで、地主と賃借人が見ず知らずの間柄になると、信頼関係の維持がより困難になります。

借地関係が複数世代にわたれば、契約書が残っていないケースも多いため、ひとたびトラブルになると泥沼化しやすく、当事者同士での解決は困難と言わざるを得ません。

底地を長年、あるいは相続で所有している場合のトラブル解決は、法律や不動産の専門家に相談して判断を仰ぐことが肝心です。

まとめ

今回は底地の買取とローンを組む方法、ローンを使えない場合の対処法について解説しました。

底地買取に使えるローンはありますが、実際には契約者と物件の要件が厳しく、現実的とは言えません。

ローン以外で底地を売却する方法として「底地と借地権の同時売却」「底地と借地権の一部交換」もありますが、いずれも借地人の合意のうえ、煩雑な手続きを協力して行う必要があります。

つまり借地人の合意が得られない限り、地主は底地を手放すことすらままならないのです。

もし底地の売却に借地人の合意を得られないなら、底地を専門の買取業者に売却してしまうのが得策です。

底地専門の買取業者は複雑な権利関係の絡んだ不動産でも買い取ってくれます。

弊社AlbaLinkは、底地や借地権などの複雑な権利関係を持つ不動産の買取に強い買取業者です。

弊社は買い取った底地を再販・運用し、利益を生み出すノウハウを持っているため、一般の第三者には売れない底地でも問題なく買い取れます。

また、弁護士や司法書士などの法律の専門家とも連携し、これまでも多くの底地の複雑な権利関係を円満に解決してきました。

その実績はフジテレビをはじめ、数々のメディアでも紹介されています。

買取実績だけでなく、弊社は東証に上場も果たし、不動産会社として高い社会的信用も得ています。

「ローンが組める相手じゃないと底地が売れない」とお悩みの方は、ぜひ弊社へご相談ください。

専門スタッフが最善の解決策を提案させていただきます。

相談・査定はこちら

相談・査定はこちら