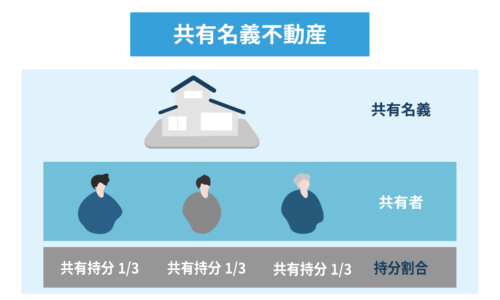

そもそもどんなときに不動産が共有名義になるのか

共有名義についてイメージがしやすいように、まずはどのようなシーンで不動産が共有名義になってしまうのか確認しておきましょう。

共有名義・共有持分の概要については、以下の記事で詳しく解説しています。

複数人で資金を出し合って不動産を購入する

複数人で資金を出し合って不動産を購入する際は、出資割合に応じて共有名義となるのが大原則です。

一般的に考えられるのは、夫婦や親子が共有名義の不動産を購入するケースでしょう。

マイホームを購入する際に利用する住宅ローンには、共働き家庭のための夫婦ペアローンや、親子二世帯住宅のための親子ペアローンなどが用意されています。

共同名義での契約が可能な住宅ローンを契約することで、1人のときよりも高額な住宅に手が届くようになる、というのが人気の理由でしょう。

ただ後述しますが、高額な住宅を購入できるというメリットも、状況次第ではローン契約者に牙をむくおそれがあるので、住宅購入時は慎重に検討するべきです。

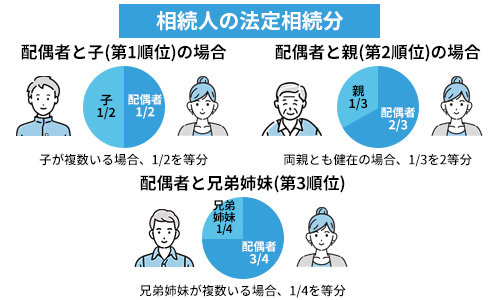

複数人で不動産を相続する

不動産を相続する際に複数人の相続人がいると、共有名義になってしまうケースがあります。

もっともありがちなのが、相続人同士で「遺産分割協議」を行ったけど、うまくまとまらずにとりあえず法定相続分通りに相続登記してしまったというケースです。

相続人(遺産を受け継ぐ人)全員で遺産の分け方を話し合うこと

法定相続分は、民法上の基準として定められている、各相続人が遺産を受け継ぐ取り分のことなので、一見して納得感があり、相続争いが落ち着きやすいからです。

ただ、後述しますがこのメリットも問題を先送りにしているだけに過ぎず、いずれ必ず共有者間でトラブルが生じます。

よって、くれぐれも共有名義に逃げず、弁護士などを入れてでも遺産分割協議で1人の相続人の単独名義にすることを強くおすすめします。

法定相続分の割合や順位については、以下の記事で詳しく解説しています。

共有名義にはメリットがあるというウソ

共有名義にもメリットはある! という情報を見たり聞いたりしたことは無いでしょうか。

具体的には、このようなメリットがよく挙げられています。

確かに、瞬間的にメリットと言える点があるのも事実です。

ですが、どのメリットも一時的なものであり、ライフプランの変化や、予期せぬ出来事によってデメリットへと変貌を遂げます。

早速、巷で言われている共有名義のメリットを論破してみせましょう。

なお、共有名義の不動産のメリットとデメリットについては、以下の記事でも詳しく解説しています。

高額な住宅を購入できる

共有名義であれば、1人では手の届かない高額な住宅を購入できると言われています。

確かに共有名義であれば、夫婦や親子で収入を合算して住宅ローンの審査に望めるので、購入可能な住宅のグレードは上がるでしょう。

ですが、裏を返せば1人では返しようの無い負債を抱えているということになります。

そのため、今後の人生で予期せぬ事態が起こり、共有者同士で協力しあえなくなった際に、返済が不可能になるリスクを伴います。

具体的には下記のような状況が挙げられます。

| 夫婦共有名義の場合 | 妊娠や出産に伴い共働きをやめた時 |

|---|---|

| 離婚になった時 | |

| 親子共有名義の場合 | 親が病気や怪我によリ就業不能になった時 |

| 親が早期に死亡した時 | |

| 子が転勤などによって二世帯住宅から転居した時 |

上記のような予期せぬ事態が起きれば、あなた1人で膨大な借金を返済していかなければならず、返済が滞ればせっかく購入したマイホームをやむなく売ることになってしまいます。

仮に、不動産を売却してもローンを完済できない状態であれば、不動産を競売にかけるか、金融機関から合意をもらって任意売却しなければならなくなるからです。

競売を避けるために任意売却を選んだ場合、新生活で家賃光熱費などがかかるのに加えて、引き続き残債を返し続けなければならなくなります。

住宅ローン控除を2人に適用できる

共同名義の住宅ローンであれば、「住宅ローン控除」を共有者の人数分適用できます。

住宅購入から10年ないし13年間に渡り、毎年の所得税・住民税から年末の住宅ローン残高の0.7%を控除する制度

このことから、夫婦や親子の共同名義で住宅ローンを契約して共有名義の不動産を購入すれば、毎年かかる所得税・住民税が安くなり節税対策になると言われています。

しかし、よく耳にする共有名義の節税メリットは半分ホントで、半分ウソです。

共有者の年収や今後のライフプランによっては、共有名義にしたことで逆に毎年のローン控除額が減ってしまうケースがあるからです。

夫婦の年収が、「夫600万円」「妻300万円」の一般的な共働き世帯を例に考えてみましょう。

【設例条件】

- 夫:年収600万円の場合、毎年の所得税・住民税は「約50万円」

- 妻:年収300万円の場合、毎年の所得税・住民税は「約20万円」

- 5,000万円の不動産を購入(「借入当初のローン残高の0.7%」は35万円)

【住宅ローン控除の要件】

- 控除額の上限は「40万円」

- 共同債務の場合「ローンの負担割合」に応じて控除される(つまり、ローンの返済負担割合「2分の1ずつ」である場合、控除額は「20万円ずつ」となる)

上記条件で、「夫のみ単独名義」「夫婦共有名義」の場合ごとの、住宅ローン控除額と控除後にかかる税額は表の通りです。

| 所得税・住民税額 | ローン控除額 | 控除後の税額 | ||

|---|---|---|---|---|

| 夫単独名義 | 夫 | 50万円 | 40万円 | 10万円 |

| 妻 | 20万円 | 0円 | 20万円 | |

| 夫婦共有名義 (ローン負担割合は2分の1ずつ) |

夫 | 50万円 | 20万円 | 30万円 |

| 妻 | 20万円 | 20万円 | 0円 |

上記の通り、夫単独名義も夫婦共有名義も、ローン控除額と控除後に払う税額は同じであると分かります。

では、ここで万が一妊娠、出産などを機に妻が専業主婦となり退職するとどうなるでしょうか。

妻が退職して収入が「0円」になった後のローン控除額は以下の通りです。

| 所得税・住民税額 | ローン控除額 | 控除後の税額 | ||

|---|---|---|---|---|

| 夫単独名義 | 夫 | 50万円 | 40万円 | 10万円 |

| 妻 | 0円 | 0円 | 0円 | |

| 夫婦共有名義 (ローン負担割合は2分の1ずつ) |

夫 | 50万円 | 20万円 | 30万円 |

| 妻 | 0円 | 0円 | 0円 |

このように、夫婦共同名義で住宅ローンを契約した場合、妻の退職後は夫単独名義と比べて「住宅ローン控除額」が減り、結果的に支払わなければならない「所得税・住民税額」が増えてしまっています。

つまり、共有名義の住宅ローン控除による節税メリットは、購入者の収入状況や今後のライフプランによってデメリットに変わるおそれがあるため、鵜呑みにして安易に共有名義での不動産購入を早まってはいけません。

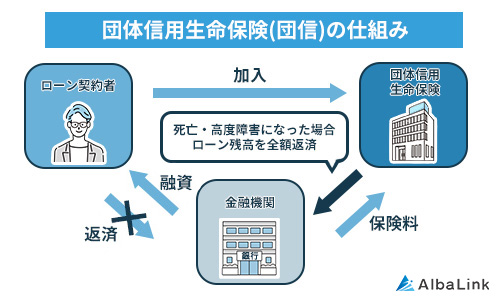

団信に共有者の両方が加入できる

夫婦ペアローンや親子ペアローンなどの共同名義の住宅ローンを利用して住宅を購入すれば、「団体信用生命保険(団信)」に各共有者が加入できて将来のリスクヘッジになると謳われています。

住宅ローン返済中に契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のこと

果たして本当でしょうか。

夫が単独名義で住宅ローンを契約し、団信も夫のみが加入している場合、債務者である夫が亡くなると住宅ローンは全額弁済されるので妻に負債は残りません。

一方で、夫婦ペアローンを契約した共有名義の場合、万が一夫が亡くなったときに夫の債務しか弁済されず、妻の債務は残された妻が1人で引き続き返済しなければなりません。

その時、もし幼い子供がいて妻が働きに出られないとしたら、返済を続けるのは困難となり、物件を売り払って厳しい賃貸暮らしを強いられる事になりかねません。

住宅購入は人生のビッグイベントなので、その後のライフプランもしっかりと考慮に入れて判断する必要があります。

離婚時に不動産を勝手に売られずに済む

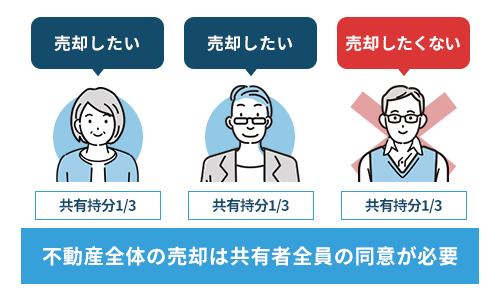

共有不動産を全体として売却するには、共有者全員から合意を得なければなりません(民法第251条1項)。

このことから、夫婦で共有名義として住宅を購入すれば、万が一離婚したときに夫婦のうちの一方に不動産を勝手に売却されてしまうことを防げると言われています。

ですが、不動産全体での売却は無理でも、各自の共有持分のみであれば自由に売却できてしまうことをご存知でしょうか。

民法上各共有者の持分は、各自の完全な所有物であり、勝手に売却することが適法であると認められています。

仮に、離婚後夫が自分の持分だけでも現金化しようと、悪質なブローカーに自分の持分を売り飛ばしてしまえば非常に危険です。

妻は顔も名前も知らない個人や企業と共有状態となり、新たに共有有関係に入ってきたブローカーが妻の持分を安価で半ば強引に買い取ろうとしてくるおそれがあります。

最悪裁判を起こされて、妻が強制的に不動産を手放さざるを得なくなるケースもあります。

不動産売却時の譲渡所得税が安くなる

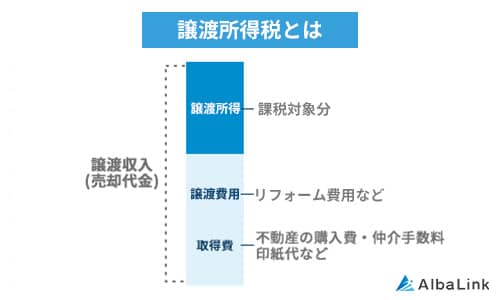

共有名義になっている不動産であれば、売却した際にかかる「譲渡所得税」が安くなると言われています。

譲渡所得税とは、不動産を売却した際に発生した利益(譲渡所得)に対してかかる税金のことです。

共有名義であれば譲渡所得税が安くなると言われている要因は、マイホームを売却した際の「居住用財産3,000万円控除の特例」を共有者の人数分適用可能だということです。

確かに、単独名義であれば最大3,000万円のところ、共有名義で共有者の人数が3人だとしたら、最大で9,000万円の範囲内で売却益を非課税にできるので、「節税対策になる!」と主張することはできるでしょう。

ですが、ここで考えければならないのが、そもそも「不動産を売却した際の利益が3,000万円を超えることがまず無い」ということです。

仮に、当初「5,000万円」で不動産を購入したとしましょう。

「売却益が3,000万円を超える」というのは、大雑把に言ってこの不動産が8,000万円で売れるということです(実際は、売却費用や減価償却費などが絡んでくるのでここまで簡単な計算ではありません)。

土地はまだしも、建物部分は経年するごとに価値が下がり続けていくのですから、東京都内の超一等地でもなければ3,000万円も売却益が出るというのは考えづらいでしょう。

このことから、単独名義であっても3,000万円もの非課税枠があれば、十二分に譲渡所得税は発生しないので「共有名義なら税金が安くなる!」というのは少々強引な主張と言えます。

共有持分を所有・取得・譲渡(売却・贈与)した場合の税金については、以下の記事で詳しく解説しています。

遺産相続時に相続人の納得が得られやすい

遺産相続時に共有名義で不動産を登記することで、相続人同士の納得感が得られやすいと言われています。

確かに、民法上の基準である「法定相続分」通りに不動産を共有名義に登記すれば、一見して公平性があるといえるでしょう。

ですが、共有名義にすることで親族間の相続争いが収まるのも一瞬だけであり、瞬く間に共有者同士で権利関係のトラブルが発生します。

兄弟3人で実家を相続する場面を想像してみてください。

兄弟で実家を相続する場合、兄弟同士で同居するケースは殆どありません。

となると、物件上に兄弟のうちの誰か1人が住んだり、他者に貸し出したりなどとなり、結果的に兄弟間で下記のような揉め事が発生します。

【固定資産税の負担や未払いによるトラブル】

法律上、共有不動産に対してかかる毎年の固定資産税は、共有者全員が持分割合に応じて連帯して負担しなければなりません。ですが、共有者のうちの誰かが支払いを拒否したり、逆に、突然過去何年間もの未払い分をまとめて請求されたりして、裁判沙汰になるケースもあります。

【物件居住者に対する賃料請求トラブル】

共有名義にも関わらず、兄弟のうちの誰か1人が物件上に居住するのであれば、他の共有者は利益を享受することができません。その対価として、居住者に対して持分割合に応じた賃料を請求することもできますが、支払いに素直に応じなければ、共有者間に不公平感が募り争いの原因となります。

【賃貸経営による家賃収入の分配トラブル】

賃貸利用しているなら家賃収入も持分割合で分配しますが、家賃収入を受け取った代表者が必ずしも分配してくれるとは限らず、もし収益を独占されれば共有者同士の民事トラブルに繋がります。

このように、共有名義で登記したことで一旦は相続争いが収まったとしても、いつかはトラブル起きるので、共有名義での相続は「ただの問題の先送り」といえます。

共有名義で不動産を相続した場合のトラブル7選については、以下の記事で詳しく解説しています。

共有名義のデメリット

前項では、不動産を共有名義にするメリットにはウソも多く安易に鵜呑みにしてはならないとお伝えしてきました。

その上、これからご紹介する共有名義のデメリットは、あなたが不動産を持ち続ける限り一生ついてまわります。

そればかりか、共有不動産は将来自分の子供や孫にまでも世代を超えて、トラブルを引き起こしてしまう潜在的なリスクも伴います。

これからご紹介する共有名義のデメリットをしっかりと把握した上で、不動産を共有名義で取得するべきか、または今後も共有状態を放置してよいのか判断して下さい。

自由に売却できない

共有名義になっている不動産を、共有者のうちの1人が自由に売却することはできません。

共有不動産を全体として売却するためには、共有者全員から合意を得る必要があるからです。

法的根拠となるのは民法第251条です。

第251条1項

各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

注意しなければならないのが、不動産を売却するのに持分割合の多い少ないによる意見の優劣は存在しないという点です。

つまり、極論夫が「99%」の持分を持っていたとしても、「残り1%」の持分を持っている妻から合意が得られなければ、不動産全体を売却することができません。

各共有者が共有不動産におこなえる行為については、以下の記事で詳しく解説しています。

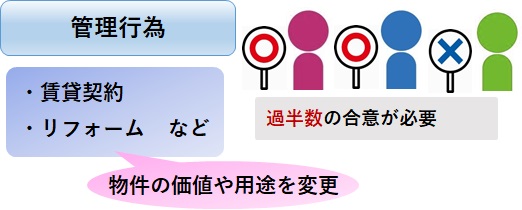

自由に貸せない

共有名義になっている不動産を共有者のうちの1人が自由に他の第三者へ貸し出すことは制限されます。

共有不動産を賃貸に出すためには、共有持分の過半数(共有者の過半数でない点に注意)から合意を得る必要があるからです。

法的根拠となるのは、民法第252条です。

第252条

共有物の管理に関する事項(次条第1項に規定する共有物の管理者の選任及び解任を含み、共有物に前条第1項に規定する変更を加えるものを除く。次項において同じ。) は、各共有者の持分の価格に従い、その過半数で決する。

例えば、兄弟3人で「3分の1」ずつ不動産を共有しているとしましょう。

このとき、兄弟のうちの1人が不動産を賃貸利用したいと考えた場合、少なくとも兄弟2人の合意がなければ賃貸に出すことができません(3分の1+3分の1=3分の2)。

自由にリフォームできない

共有名義になっている不動産に、共有者のうちの1人が自由にリフォーム工事を行うことは制限されます。

上記した賃貸利用と同じく、共有不動産に対する「軽微でないリフォーム工事」にも、共有持分の過半数から合意を得る必要があるからです。

軽微でないリフォーム工事とは、不動産の価値を高める目的で行う修繕工事や増改築工事のことを指します。

つまり、共有者間で意見が合わなければ、不動産が老朽化した際に適切なリフォームが行えずに、不動産の価値がどんどんと低下してしまいます。

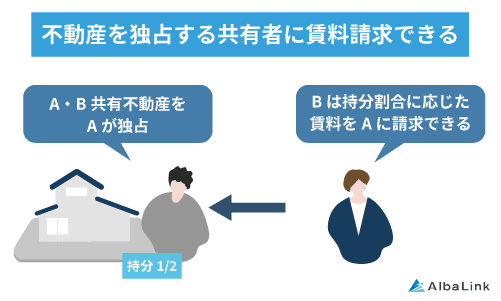

占有している共有者を追い出せない

上記の通り、各共有者が共有不動産に対してできる行為には制限があります。

ですが、共有不動産上に住むだけであれば、共有持分の多い少ないに関わらず、共有者の誰でも自由に行えると定められています。

したがって、共有名義になっている不動産に、共有者のうちの1人が占有していたとしても、物件上から追い出すのは困難です。

共有持分の過半数の合意により、使用方法を変えて明け渡しを求めることもできますが、交渉が必要となるためです。

そのため、「占有されているけどホントは賃貸に出したい…」などと共有者同士で希望がぶつかり合っていれば、お互いに不公平感が生じてトラブルになる恐れがあります。

もちろん、占有者以外の共有者にも不動産を使用する権利がありますから、対価として賃料を請求することは可能です。

ただ、物件の占有者が賃料の支払いに簡単に応じるとは限らず、最終的には共有者どうしで裁判にまで発展してしまうケースも少なくありません。

なお、共有不動産を占有する共有者に明け渡しを求める方法については、以下の記事で詳しく解説しています。

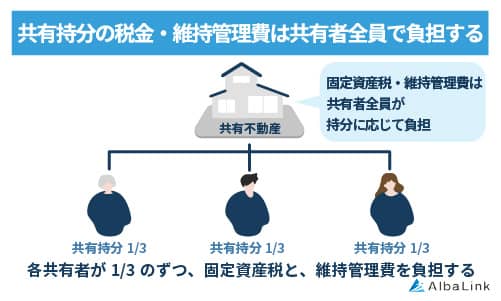

持分割合に応じて維持管理費や固定資産税を負担しなければならない

共有名義で不動産を持ち続けている限り、各共有者は固定資産税や維持管理費といったランニングコストの支払いを拒否できません。

共有不動産にかかる税金や各種費用は、共有者全員がそれぞれの持分割合に応じて負担するよう法律で定められているからです。

実際には、支払いの度に共有者全員でお金を出し合うのではなく、共有者のうちの1人が費用全額を立て替えて、後に他の共有者へ負担分を請求することが大半です。

このとき、費用を立て替えた共有者は「求償権(金銭の返還を求める権利)」に基づいて、他の共有者に過去10年間まで遡って未払い分を請求できます。

つまり、現時点で不動産を使用しておらず、他の共有者に維持管理費や固定資産税を全て払ってもらっている場合でも、不動産の取得時から現在までの費用を突然請求されるおそれがあります。

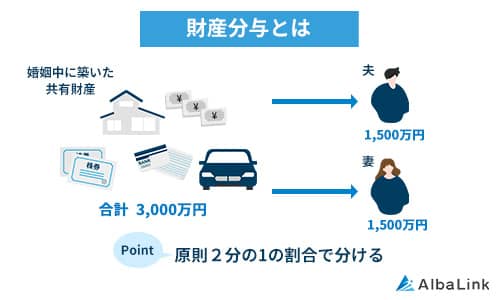

離婚時の財産分与で揉める要因になる

共働き世帯も多い昨今は、夫婦で力をあわせて共有名義でマイホームを購入するケースが増えています。

ところが、「力を合わせて一緒に返済していこう」と誓い合った夫婦であっても数年、十数年後に離婚の危機を迎えることもあるのが世の常です。

そんなときに、共有名義の不動産が様々な問題を引き起こします。

前提として婚姻中に購入した不動産は、たとえ単独名義であったとしても、離婚に伴う「財産分与(夫婦の財産を公平に分配すること)」の際にトラブルの種となります。

妻「子供を転校させるわけにもいかないし、自分と子供が物件に残るべきだ」

例えば、このように不動産を中心に意見の対立を生むからです。

さらに、不動産がよりによって共有名義になっているのであれば、「離婚後に夫婦共同名義の住宅ローンが残る」という別の問題が生じます。

もし夫が物件から出ていくなら、債務者としての責任感がなくなったり、単に収入が減ったり、新しい家庭を築いていたり、などで住宅ローンを滞納するおそれがあります。

滞納が数ヶ月と続けば、金融機関から競売が迫られて不動産を売らなければならなくなり、妻が家から追い出されるなんてことにもなりかねません。

離婚時の財産分与については、以下の記事で詳しく解説しています。

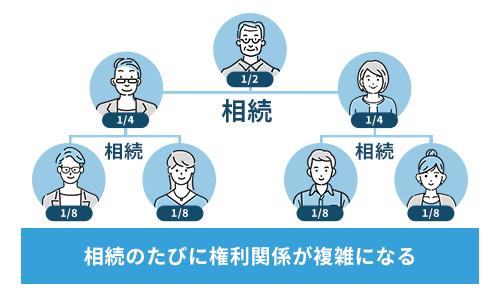

将来自分の子供や孫までもがトラブルに巻き込まれる

共有名義の不動産を放置していると、将来自分の子供や孫がトラブルに巻き込まれるおそれがあります。

共有者のうちの1人が亡くなり、持分が複数の相続人へ受け継がれていく度に、共有者の人数が際限なく増え、合意形成が困難になるからです。

兄と弟の2人で相続した共有不動産の例で考えてみましょう。兄が亡くなってしまうと、共有持分は兄の配偶者や子供へと相続されます。

仮に、兄に妻と3人の子供がいた場合、法定相続分通りで相続してしまうと、「弟」「兄の妻」「兄の子供3人」の計5人で不動産を共有することになります。

もともと仲の良い兄弟であったとしても、新たに共有名義に加わった兄家族が弟とうまくやっていけるとは限りません。

もし双方に折り合いがつかなければ、妻や子供が共有者間のトラブルに巻き込まれることになってしまいます。

自分亡き後に残される家族を思うのであれば、共有名義として不動産を相続してはなりません。

共有名義で不動産を新規取得するべきではない

共有名義のメリットに隠されたウソと、大きすぎるデメリットを解説してきました。

ここまで読み進めて頂いた人には、「共有名義の危険性」をご理解いただけたはずです。

そのため、これから購入や相続などで不動産を取得する人は、共有名義にするべきではありません。

住宅を新たに購入する際は、できる限り1人の収入で購入可能な物件の中で検討して、単独名義にしましょう。

遺産相続の際には、相続人同士で遺産分割協議を行い、「不動産を売却して現金化する」か「特定の相続人の単独名義にする」などの方法で相続を行いましょう。

次項では、すでに不動産が共有名義になってしまっている人が、どのように共有状態を解消すれば良いのかについて解説します。

共有名義を解消する5つのシナリオと手順

もしすでに共有名義の不動産を持っているのであれば、なるべく早期に共有状態の解消に向けて行動しましょう。

ここからは、「不動産の共有名義を解消する5つのシナリオ」とそれをどのような手順で進めていけば良いかについて解説していきます。

共有者間で話し合う

まずは、不動産の共有状態をどうするかについて他の共有者と話し合ってみましょう。

今まで一度も話し合ったことがないという人なら、不動産の権利関係を整理する方法について打開策が見つかるかもしれません。

もちろん、共有者間で意見が対立していたり、そもそも話し合いに応じてもらえなかったりした場合でも可能な共有状態の解消方法についても後述しますので、安心して読み進めてください。

共有者間での話し合いは以下の3つの解消方法を行う方向性で進めましょう。

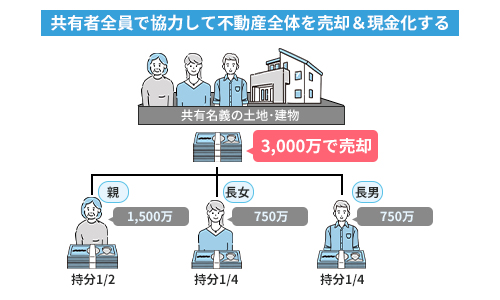

シナリオ1:共有者全員の合意のもと不動産全体を売却する

共有者全員の合意のもと不動産全体を売却して、得た売却益を持分割合に応じて分配することで共有状態を解消することが可能です。

共有名義の不動産とはいえ、持分をすべて揃えた100%の所有権として不動産を売却するのですから通常の不動産売却になります。

よって、一般の不動産仲介業者に依頼すれば、一般市場で取引される相場通りの金額で売却も狙えるでしょう。

不動産全体売却による共有状態の解消の例

- 市場価格5,000万円の不動産

- 兄弟2人で「2分の1」ずつ不動産を共有

仮に市場価格通り5,000万円で不動産が売却できたとすると、兄弟で「2,500万円」ずつ分け合うことで共有状態を解消できます(ここでは仲介手数料などの売却費用は考慮しない)。

ただ、注意しなければならないのが、共有者全員から合意を得なければ共有不動産全体を売却できないという点です。

そのため、不動産全体売却による共有状態の解消は以下のような人におすすめです。

- 共有者全員で足並みを揃えて不動産の売却を行える人

- 売却価格に妥協せず市場相場通りの金額感で不動産の売却を狙いたい人

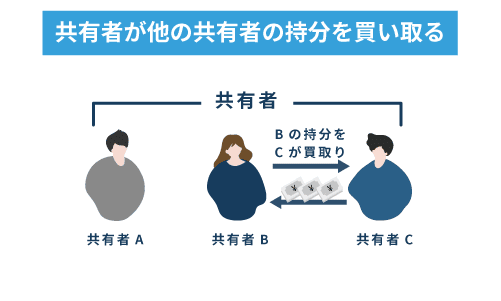

シナリオ2:共有者間で持分を売買する

共有者間で共有持分を売買し、特定の共有者1人に持分を全てまとめてしまえば、共有状態を解消することが可能です。

前提として、不動産の共有持分のみは基本的に無関係の第三者に対しては売れません。

共有持分を買い取ったところで不動産を自由に活用できないからです。

ですが、共有者同士であれば、買主は共有持分を全て買い取り、単独名義にできれば不動産を自由に活用できるため、本来価値での取引でも十分にメリットを感じる可能性があります。

つまり、本来価値に近い金額で共有持分を売却できるということは売主にとっても大きなメリットと言えるでしょう。

ただし、共有持分の取引価格は当然共有者間の話し合いで決めなければならず、費用感のズレからトラブルになる恐れがあります。

そのため、共有者間の持分売買による共有名義の解消は下記のような人におすすめです。

- 共有者同士の関係が良好で取引交渉をまとめやすい

- 他の共有者から持分を買い取る資力があり、不動産の使用を強く希望している

共有持分の個人間売買で起こりやすいトラブルについては、以下の記事で詳しく解説しています。

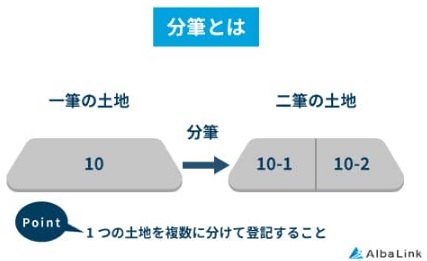

シナリオ3:土地を分筆する

共有名義の土地を「分筆登記」によって物理的に切り分けることで、各共有者が単独で所有する複数の土地となり共有状態を解消できます。

1筆(登記上1つとして数える単位)の土地を、複数の土地に切り分ける登記手続き

仮に、面積が「300㎡」の土地Aを兄弟2人で「2分の1ずつ」共有しているとしましょう。

このとき、共有地Aを「150㎡の土地X」と「150㎡の土地Y」に分筆登記で切り分けて、それぞれを兄弟2人で単独所有します。

ただし、建物がある場合は、物理的に切り分けるのが困難であるため、分筆登記による共有状態の解消には適しません。

また、分筆登記で切り分けたことにより土地が狭くなり過ぎたり、形状がいびつになってしまったりなどの原因から結果的に土地の利用価値が低下するおそれもあります。

分筆登記に適した土地かどうかは、専門家である土地家屋調査士や司法書士に相談しましょう。

分筆登記による共有状態の解消は、以下のような人におすすめです。

- 共有名義の土地上に建物が建っていない人

- 建築基準法上の制限を受けずに分筆できる土地を持っている人

なお、共有名義の土地の分筆については、以下に記事で詳しく解説しています。

話し合いが成立しない場合

上記したように、共有者間で簡単に話し合いをまとめられるとは限らないでしょう。

もうすでに共有者間で交渉決裂してしまい、この記事を読んでいる人もいるかも知れません。

ここからご紹介する2つのシナリオであれば、他の共有者の意思に関係なく共有状態の解消を強行できます。

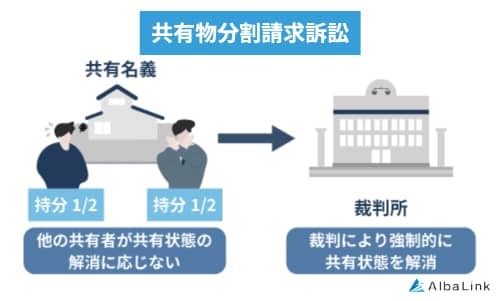

シナリオ4:共有物分割請求を起こす

あなたがどうしても不動産の取得を望むのであれば、裁判(共有物分割請求訴訟)を起こすという手があります。

他の共有者に対して共有状態の解消を求める訴え

共有物分割請求訴訟を起こせば、裁判所の判決に基づき強制的に他の共有者の持分を全てあなたが買い取れるという僅かな望みがあるからです。

ただし、共有状態の解消方法は裁判所の判断に委ねられるため、必ずしもあなたが望む結果になるとは限りません。

判決内容によっては、不動産全体が競売にかけられることになるため、相場より安価で落札されてしまい共有者全員が損するおそれがあります。

その上、共有物分割請求訴訟を起こす際には、「半年~数年程度」と長期間を要したり、「約50~100万円」の高額な弁護士費用がかかったりするため、手間や金銭面でもかなりハイリスクです。

したがって、共有物分割請求は「どうしても不動産の取得を望む際の最終手段」として考えましょう。

共有物分割請求訴訟の概要については、以下の記事で詳しく解説しています。

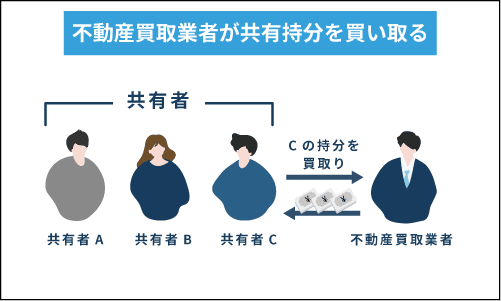

シナリオ5:あなた自身の共有持分を第三者に売却

上述した共有物分割請求訴訟のように、費用や手間をかけたくない…

不動産を手放して構わないから、他の共有者と関わらずに共有状態を解消したい…

このような場合には、あなた自身の共有持分のみを第三者に売却するのが得策でしょう。

あなたの共有持分は、あなたの完全な所有物であり、他の共有者から合意を得なくても自由に売却で切るからです。

ただし、共有不動産は「法律的瑕疵」と呼ばれる通り権利関係のトラブルがつきもので、一般の個人や不動産屋はリスクを恐れて共有持分のみの買い取りに応じないのが通常です。

共有持分のみで売却したいのであれば、「共有持分専門の買取業者」へ相談するのが現実的でしょう。

共有持分買取業者であれば、共有不動産を専門に取り扱っているノウハウから、権利関係がこじれていても、再活用できるので持分のみの買い取りにも積極的だからです。

共有持分買取業者に持分を売却するメリットは以下の通り。

- 他の共有者と一切関わらずに共有状態から抜け出せる

- まとまった現金が手に入る

- 最短数日で共有状態から抜け出せる

弊社も共有持分を専門に買取を行っており、お客様の共有状態脱出のお手伝いをさせていただくことが可能です。

もちろん、売却の際は複数社へ査定依頼をお出しいただくようおすすめしますが、ウチも比較検討する1つの材料としてお役立ていただければ嬉しいです。

共有名義のトラブルで頭を抱えている人は、下記の無料査定フォームよりお気軽にご相談下さい。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

弊社Albalinkの共有持分の買取事例

先ほどお伝えしたとおり、確実に共有関係を解消する方法として、共有持分に強い専門の買取業者への売却は有効な手段です。

そこでこの章では、弊社Albalinkを例にとり、実際の共有持分の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

共有状態の解消後は確定申告を行う

共有状態の解消後は確定申告が必要な場合があります。

不動産売却時の譲渡所得税

不動産全体や共有持分を売却して利益が手元に残った場合は、確定申告を行い「売却益に対してかかる譲渡所得税」を納めなければなりません。

譲渡所得税が発生するのは「シナリオ1:共有者全員の合意のもと不動産全体を売却する」で不動産全体を売却した場合です。

譲渡所得税の申告期限は、不動産を売却した日の属する年の翌年2月16日~3月15日の間と定められています。

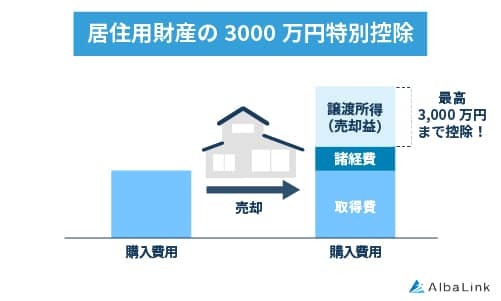

なお、売却した不動産上に従前居住していた場合、追加要件を満たすことで「3,000万円の特別控除の特例」を受けられる可能性があります。

「3,000万円の特別控除の特例」とは、手元に残った売却益から課税対象分を最大で3,000万円差し引くことのできる特例です。

適用要件は下記URLで確認して下さい。

持分購入時の不動産取得税

他の共有者から共有持分を購入したり、贈与されたりした場合、持分を取得した側に不動産取得税がかかります(共有物分割請求による共有持分の取得時には不動産取得税はかからない)。

取得した土地、建物の固定資産税評価額 × 4%(標準税率)

不動産取得税が発生するのは、「シナリオ2:共有者間で持分を売買する」で他の共有者の持分を買い取ったときです。

不動産取得税の申請期限は、不動産を取得した日から30日以内と定められています。

なお、要件を満たすことで「中古住宅取得時の軽減特例」を適用できる可能性があります。

「中古住宅取得時の軽減特例」とは、取得住宅の新築年月日に応じて不動産取得税が最大1,200万円まで控除される特例です。

適用要件は下記URLで確認して下さい。

参照元:東京都主税局HP

まとめ

この記事では、「共有名義のデメリットとメリットに隠されたウソ」というテーマで解説してきました。

共有名義の危険性について、十分ご理解いただけたと思います。

よって、これから共有名義で不動産を取得することは絶対におすすめできません。

なお、すでに共有名義で不動産をお持ちの方は、共有者間でトラブルが生じて手遅れになってしまう前に、対策を講じる必要があります。

他の共有者と交渉がまとまらず、いち早くストレスから抜け出したいという人は、共有持分買取業者への相談をおすすめします。

弊社AlbaLinkも共有持分を専門に買い取りを行っており、お客さまが面倒な共有名義から抜け出すためのお手伝いをさせていただくことが可能です。

ご相談だけでも大歓迎ですので、共有者間トラブルに見舞われている人も、将来のトラブルを回避したい方も、ぜひお気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら