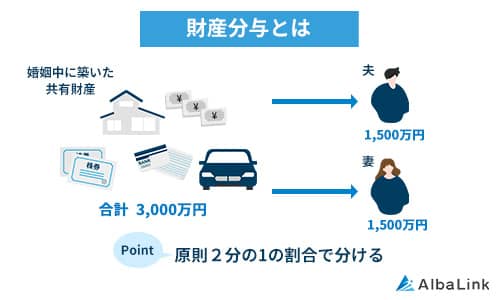

共有名義の不動産は離婚時に「財産分与」で分配される

離婚時には財産分与といって、夫婦が婚姻生活の中で築いた財産(共有財産)を公平に分け合う必要があります。

婚姻中に築いた共有財産は「どちらが、いくら出資したか」に関わらず、夫婦それぞれの財産と認められるからです。

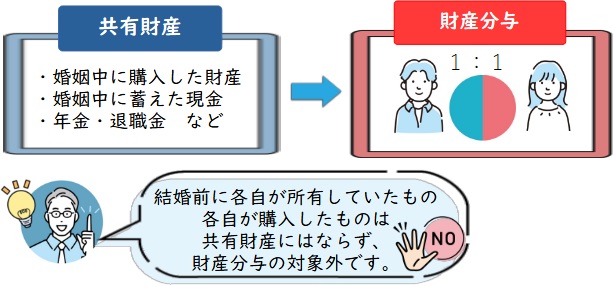

具体的に、財産分与の対象物となる財産は以下のとおりです。

| 財産分与の対象となる財産(共有財産) | 財産分与の対象とならない財産(特有財産) |

|---|---|

| 不動産 | 婚姻前に築いた財産 |

| 預貯金 | 別居中に築いた財産 |

| 自動車 | 親から相続した財産 |

| 積立型の生命保険 | 仕事以外の趣味などで取得した財産 |

婚姻生活の中で取得した不動産や預貯金(現金)、自動車や積立保険などは共有財産として財産分与の対象となります。

婚姻生活の中で取得した不動産や預貯金(現金)、自動車や積立保険などは共有財産として財産分与の対象となります。

対して、結婚する前、別居生活中に取得した財産や、婚姻とは無関係に自分の親から相続で受け継いだ財産などは、夫婦の共有財産とはみなされず財産分与の対象とはなりません。

加えて、財産分与には「財産のプラス価値よりマイナス価値(負債)の方が大きい場合、財産分与の対象物とみなさない」という点もあります。

たとえば、不動産に住宅ローンが残っており、「資産価値」よりも「残債額」が大きければ、該当の不動産は離婚に伴って財産分与で分けられません。

離婚相手と財産の分け方を話し合うより前に、債権者(住宅ローンの金融機関等)と話し合い負債の処理をしなければならないためです。

このとき、夫婦の共同名義で住宅ローン(ペアローン、連帯債務など)を契約している場合は、とくに、負債処理が困難になってしまいます(詳しくは後ほど解説します)。

「財産分与」と「持分割合」は無関係

「離婚の時、共有不動産は登記簿に書いてある持分割合の通りに、財産分与すればいいんでしょ?」

このような勘違いが起こりがちですが、共有不動産を財産分与する際、夫婦それぞれが受け取る割合は、不動産の持分割合とは一切関係ありません。

財産分与の基本的なルールとして、婚姻中に築いた共有財産は、お互いの出資割合などに関係なく「1/2ずつ分け合うべき」と認められているからです。(後ほど詳しく解説します)

具体例をもとに、「1/2ずつ」の基本ルールに則った財産分与を考えてみましょう。

夫「3分の2」妻「3分の1」で不動産を共有している(ただ、財産分与時は関係ない)。

共有財産は以下の通り。

- 市場価格5,000万円の不動産

- 上記不動産に付帯する住宅ローンの残債務4,500万円

- 時価500万円の自動車

上記設例で「1/2の基本ルール」に則って財産分与を行う場合、夫が不動産とローン残債(5,000万円-4,500万円=500万円)を受け取り、代わりに妻が自動車(500万円)を受け取ることで公平に財産分与できます(もちろん、夫と妻が逆でも問題ありません)。

ただし、必ずしも共有財産を「1/2ずつ」で分ける必要はありません。

当然、各夫婦ごとに様々な事情があるので、自分たちで財産分与の割合を決められるように考慮されているからです。

極論を言ってしまえば「共有財産は不動産も車も現金も、全て妻が受け取る」という分配方法でも、夫婦間で合意が取れているのであれば、何ら問題はありません。

(※ただし、実務上は「1/2ずつ」が原則ですので、裁判で財産分与を争うとなった場合、2分の1と異なる分配割合を主張をする人は、主張の正当性を立証する責任を負います。)

では、次の見出しからは「財産分与の際に、どのような観点から共有財産の分け方を決めるのか」という話題について解説します。

分配方法を決める3つの財産分与

財産分与を行う際は、夫婦の離婚原因や所得状況、年齢など各夫婦の事情を考慮して、財産の分配割合を決めなくてはなりません。

具体的には、下記3つの財産分与をもとに話し合いを進めることになります。

- 清算的(せいさんてき)財産分与

- 扶養的(ふようてき)財産分与

- 慰謝料的(いしゃりょうてき)財産分与

一見難しそうに見えますが、わかりやすく噛み砕いて解説するので安心して読み進めてください。では、見ていきましょう。

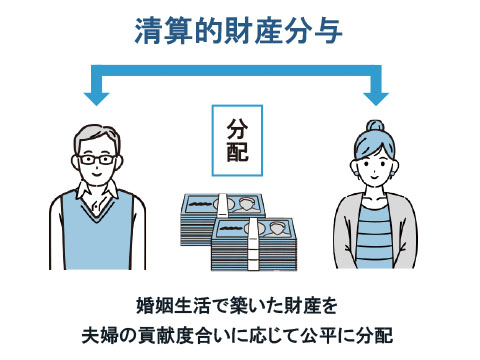

清算的(せいさんてき)財産分与

清算的財産分与とは「夫婦それぞれが共有財産を築くのに貢献した度合い」に応じて、財産を分配することです。

貢献した分を離婚に伴って「清算する」意味合いを持ちます。

この「共有財産を築いた貢献度合い」は、基本的に夫婦で「1/2ずつ」とみなされます。

夫婦共働きの世帯はもちろん、たとえ夫のみが働きに出ていたとしても、専業主婦の妻は共有財産の「2分の1」を受け取ることが可能です。

妻が専業主婦として家庭を支え、家計を安定させていたからこそ、夫は安心して仕事に専念できたという解釈がなされるからです。いわゆる内助の功という考え方です。

感の鋭い方はお気づきかもしれませんが、先程お伝えした財産分与の「1/2ずつ財産を分ける」という基本ルールは上述の「清算的財産分与」を指しており、この考え方が一般的な財産分与の原則となります。

ただ、繰り返しになりますが、夫婦の様々な事情によっては、共有財産を半分ずつに分けるのが最善の手段とは限りません。

その場合は、次項から解説する「扶養的財産分与」と「慰謝料的財産分与」をもとに、共有財産の分配方法を決定します。

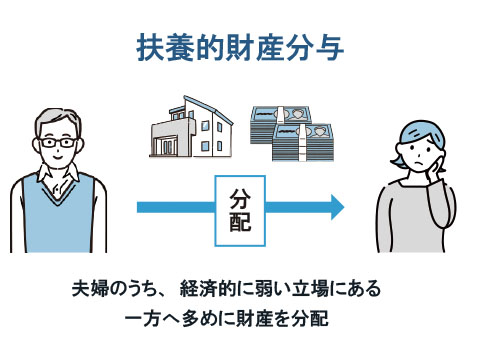

扶養的(ふようてき)財産分与

専業主婦(主夫)など、夫婦のうちの片方が経済的に弱い立場にある場合、共有財産を「2分の1ずつ」に分配すると離婚後の生活が立ち行かなくなってしまうかもしれません。

このことを考慮に入れて、経済的に弱い立場にある離婚相手へ、多く共有財産を渡すことを「扶養的財産分与」と言います。

相手を「扶養」する意味を持ちます。

たとえば、長年専業主婦として家計を支えてきた妻が、離婚後すぐに再就職先を見つけて、自立して生活していくのは容易ではないでしょう。

また、夫婦の間に小さな子どもがいる場合、子供を引き取る側は、離婚後、フルタイムの仕事に就けなくなり収入が減ってしまうことが想像されます。

このような場合に、共有財産を多めに分けることで双方の生活を守るべきだという考慮がなされているのです。

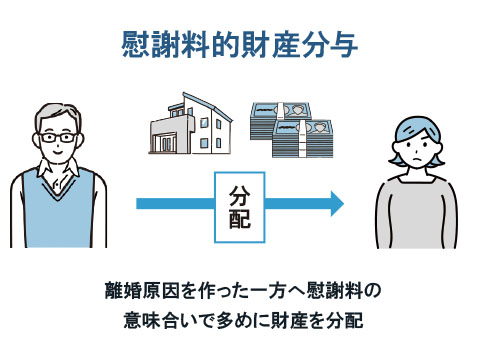

慰謝料的(いしゃりょうてき)財産分与

離婚に伴って、夫婦間で紛争が生じており、財産分与に慰謝料分を加えて同時に請求することを「慰謝料的財産分与」といいます。

通常、財産分与と慰謝料の請求は、別の法律行為として考えます。

ですが、不倫やDVのように「離婚の原因となった行為」に対して慰謝料を請求する場合、請求額も勘案して財産分与の割合を決めるのが相応です。

過去に慰謝料的財産分与が認められた、実際の裁判例をご紹介します。

妻からの離婚慰謝料の請求に関し、夫が争った裁判例。

結論、最高裁判所は夫の上告を棄却し、妻の主張を認めた。

判決理由を要約すると、以下のとおり。離婚の原因は、「夫(上告人)の母が、妻(被上告人)に対して冷酷な言動を行ったこと」であり、夫は破局を防止し得たにも関わらず、その努力を怠った等の点にあることに触れたうえで、財産分与の有無・金額を決める際には、慰謝料の発生原因の事情も考慮することを要する趣旨の記載がされている。

参照元:裁判所「昭和26(オ)469」

共有不動産を放置したまま離婚してはいけない5つの理由

記事冒頭でもお伝えした通り、夫婦で不動産を共有している場合、離婚時には、共有名義を放置することは非常に危険です。

確かに、離婚に伴って夫婦の共有名義を変更することは、面倒な手続きも多く、億劫に感じるかも知れません。

ですが、離婚後も夫婦の共有名義を放置していると、いずれ、以下のようなトラブルが生じる恐れがあります。

- 自由に売却や活用ができない

- 共有者の片方がローン返済を滞納する

- 住宅ローンの契約違反となり一括返済を求められる

- 赤の他人との共有名義になる

- 将来自分の子や孫がトラブルに巻き込まれる

そのため、離婚時は必ず、不動産の共有状態を解消するようおすすめします(共有名義を解消する財産分与方法は後ほど解説します)。

というわけでまずは「離婚後に共有名義のまま不動産を放置するリスク」を見ていきましょう。

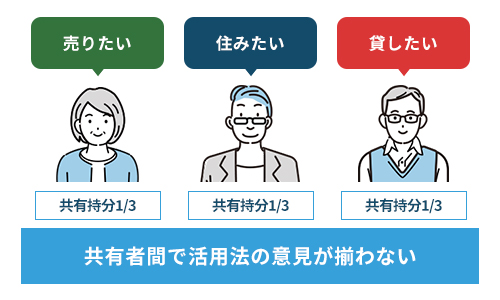

自由に売却や活用ができない

民法上、共有名義になっている不動産を、売るにしろ、貸すにしろ、リフォームするにしろ、いちいち他の共有者から同意を取らなければなりません。

したがって、離婚後も共有状態を放置すれば、将来、不動産の売却や活用を望んだ際に、離婚相手と連絡を取らなければならなくなります。

連絡だけで精神的苦痛に感じる人もいるでしょうが、相手方と意見が食い違えば、売却も活用もできずに、固定資産税を払い続けることになるでしょう。

現に、離婚から数年が経過した後に、共有不動産を巡って裁判沙汰に発展するケースもあります。

住宅ローンの一括返済を求められる

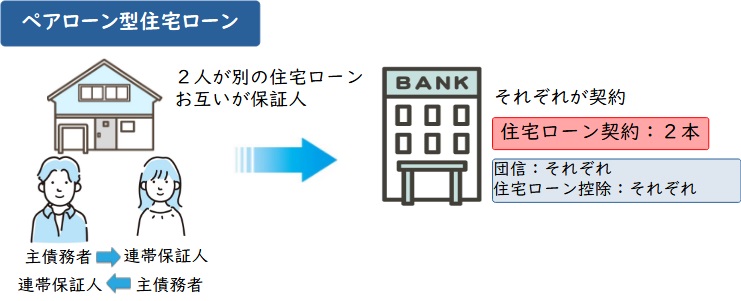

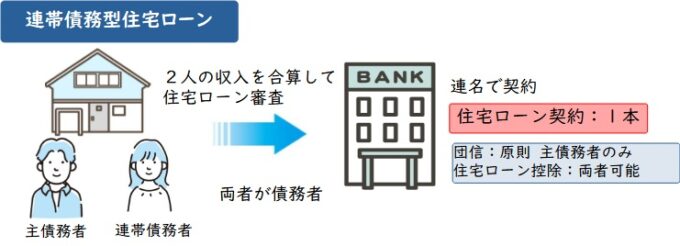

夫婦で不動産を共有している場合、「夫婦ペアローン型」や「連帯債務型」などの住宅ローンを契約していることが大半です。

- ペアローン

- 夫と妻の両方が、それぞれ債務者となって、1つの物件に2つの債務を負う。

そのうえで、お互いがお互いの連帯保証人になる。 - 連帯債務

- 夫か妻のどちらか一方が主たる債務者となり、他方が連帯債務者として、1つの物件上に1つの債務を負う(主債務者と連帯債務者の法的な立場は同等とみなされる)。

上記した共同名義の住宅ローンが残っている状態で、もし、金融機関に黙って夫婦のどちらか片方が物件から出ていけば、契約違反とみなされるおそれがあります。

夫婦ペアローン型や連帯債務型のローン契約条件は、多くの場合「債務者(夫婦どちらも)が融資の対象物件に居住していること」だからです。

契約違反が発覚すると、金融機関から残ローンの一括返済を求められる可能性が高いでしょう。

「住んでなくても、バレなきゃ大丈夫でしょ?」と思われるかも知れませんが、金融機関によっては、融資対象物件の不正利用防止の為、調査に力を入れているので、注意しなければなりません。

ありがちなのが、抜き打ちで物件住所に「調査用紙」が送られてきて、債務者の住民票を同封して返送することを求めてきます。

もちろん、返送する義務はありませんが、無視すれば金融機関から怪しまれ、もし、現地調査が入れば一発でアウトです。

住宅ローンタイプの詳しい違いについては、以下の記事で詳しく解説しています。

共有者の片方がローン返済を滞納する

離婚後も、不動産の共有状態を放置していると、いずれ、夫婦のうちのどちらかがローン返済を滞るおそれがあります。

主な原因は以下のとおりです。

- 離婚に伴い物件上から出ていったことで、債務者としての意識が薄れ、ローン返済を滞る。

- 離婚後、新たな家庭を築き、ローン返済のことをすっかり忘れてしまう。

- 単純に収入が減少し、ローン返済を継続できなくなる。

上記した、「ペアローン」や「連帯債務型」といった住宅ローンを契約している場合、債務者のうちどちらか片方が長期にわたり返済を滞れば、もう一方が取り立てに遭います。

もし、夫婦のどちらとも、ローン返済を継続できないようであれば、金融機関は物件の差し押さえに踏み切り、競売の準備を始めるでしょう。

物件が競売にかけられてしまえば、本来の市場価格より相当に安く買い落とされるおそれがあるため、離婚時には、忘れず負債の処理を行うべきです。

赤の他人と不動産を共有するおそれがある

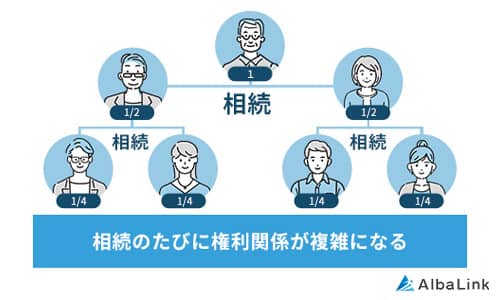

離婚後も、夫婦での共有名義を放置していると、いずれ、共有者のうちの片方が死亡した際に、赤の他人と共有名義になる恐れがあります。

離婚後、不動産を共有している元夫が亡くなってしまった例で考えてみましょう。

夫が亡くなれば、夫持分は法定相続人へ受け継がれます。

民法上、遺産を相続する権利を持つ人。

被相続人(亡くなった人)と血縁関係や婚姻関係にある人が該当する。

「夫の法定相続人」とは、すなわち、以下のような人が該当します。

- 離婚した妻との間にできた子供

- (再婚していれば)新妻

- (再婚していれば)新妻との間にできた子供

- 夫の父母(祖父母)、兄弟など

つまり、離婚後も共有状態を放置しており、もし仮に夫が亡くなると、妻は元義父母や再婚相手などと不動産を共有することになりかねません。

そうなれば、トラブルを避けようもないことは、想像に難くないでしょう。

法定相続分の割合や順位については、以下の記事で詳しく解説しています。

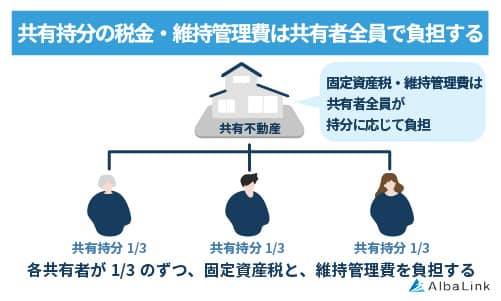

不動産の維持費が発生し続ける

不動産は所有しているだけでも、固定資産税・火災保険料・修繕費といった維持費がかかります。

共有名義不動産の場合、各共有者が持分割合に応じて維持費を負担しなくてはなりません。

そのため、利活用していないにもかかわらず費用の捻出だけが続いてしまいます。

たとえば、共有名義不動産の維持費が年間30万円・持分1/4だったとすると毎年7万5,000円の支払いが発生するのです。

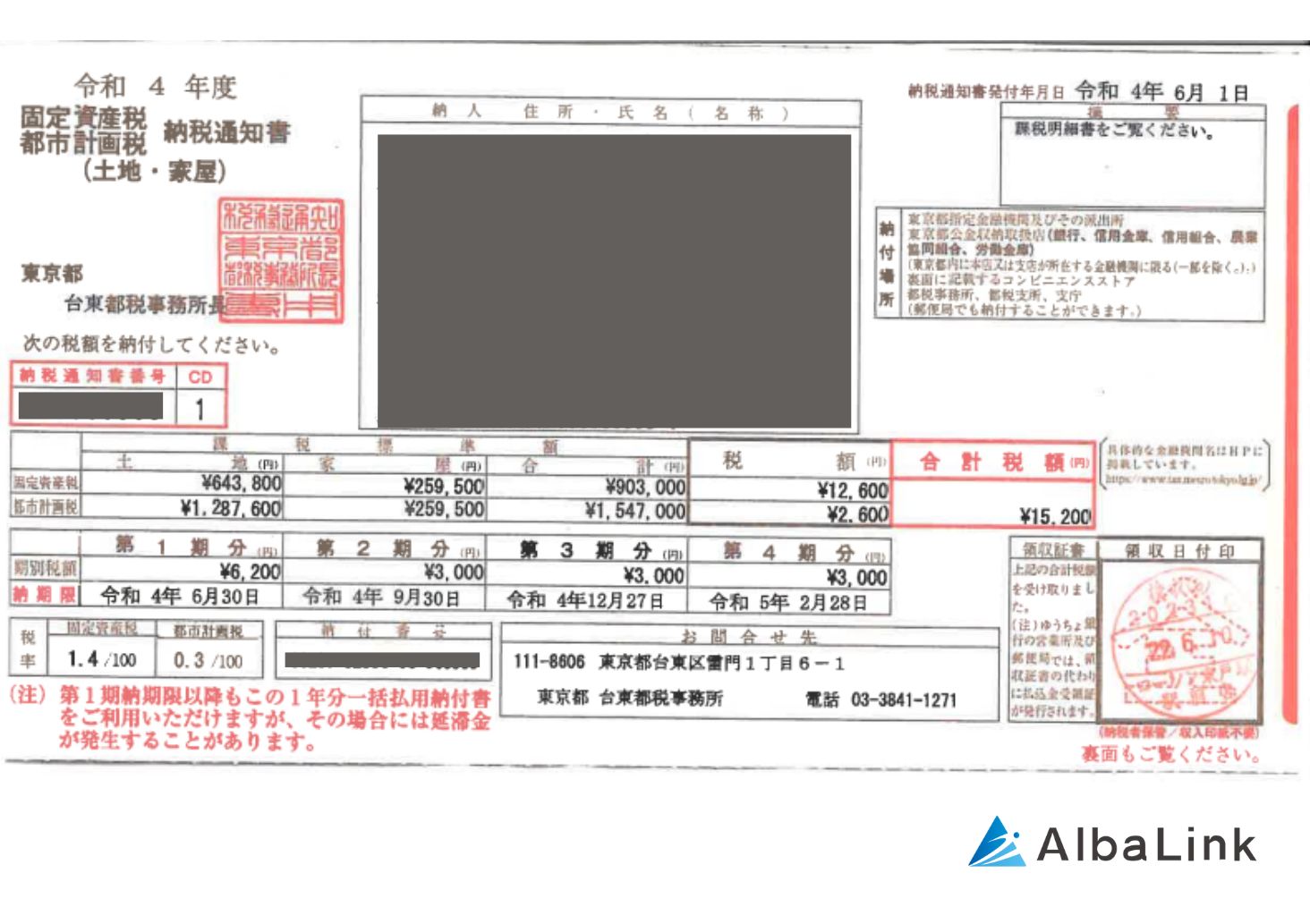

また、固定資産税の納税通知書は代表者のみに送付されるため、先払い・後払い問わず徴収をめぐるトラブルも発生しやすくなるでしょう。

【固定資産税納税通知書の見本】

将来自分の子や孫がトラブルに巻き込まれる

上記の通り、離婚後も不動産の共有状態を放置していると、いずれ共有者の片方が亡くなった際に、持分が相続されてトラブルのもとになります。

このことは、あなたの子供や孫も同じです。

仮に、離婚後、不動産を共有している妻が亡くなったとします。

すると、妻の持分は、妻と血縁関係にある子ども(再婚前、後を問わず)へと相続され、子供が不動産の共有名義に関与することになります。

共有名義を放置していれば離婚した元夫と共有することになるでしょう。

もし、いずれ子供が不動産を売却・活用したいと考えた場合、元夫など不動産の共有者から合意を得なければならなくなり、トラブルに巻き込まれてしまいます。

誰しも、自分亡き後に、子どもたちへ面倒ごとや災いのもとは残したくありません。

ですので、離婚後はできる限り早い段階で、不動産の共有名義に終止符を打つよう強くおすすめします。

不動産の共有名義を解消する財産分与の方法は、次項で解説しますので、参考にして下さい。

離婚時(財産分与時)に共有名義を解消する2つの方法

ここまで、この記事を読み進めていただいた方なら、離婚時に共有名義の不動産を放置しておくことが、いかに危険かお分かりいただけるはずです。

では、ここからは、実際に離婚にあわせて不動産の共有名義を解消する財産分与の方法をご紹介します。

住宅ローンなどの細かい状況によって取るべき対応は異なりますが、解消方法を大まかに分けると以下の2通りです。

- 不動産全体を売却して現金で財産分与

- 夫婦どちらかの単独名義にして住み続ける

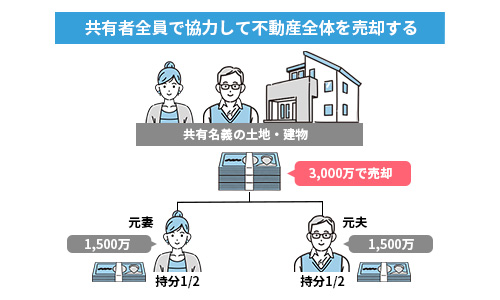

不動産全体を売却して現金で分配

「結婚生活で住んでいた物件に、離婚後も住み続けたくない」と考える夫婦は決して少なくありません。

もし、夫婦のどちらも、離婚後の居住を希望しないのであれば、共有不動産を全体で売却することで、不動産の共有名義を解消するようおすすめします。

不動産を全体で売却してしまえば、売却益を1円単位で公平に分けるだけで公平に財産分与を行えるメリットがあります。

ただし、共有不動産を全体として売却するためには、共有者全員の合意が必要です。

売却に向けて夫婦で足並みを揃えることができることが最低条件です。

また、不動産に住宅ローンの残債務がある場合は、売却に伴って残債務を完済しなければなりません。

ローン残債のある物件には「抵当権」が設定されており、金融機関はローンの完済の目処が立たないまま物件を売却することを容認しないからです。

住宅ローンを組む際に、金融機関をはじめとした債権者が債務者に対し、購入する不動産を担保とする権利のこと。債務者が、万が一ローン返済を滞った際に、債権者が不利益を被らないために設定されます。

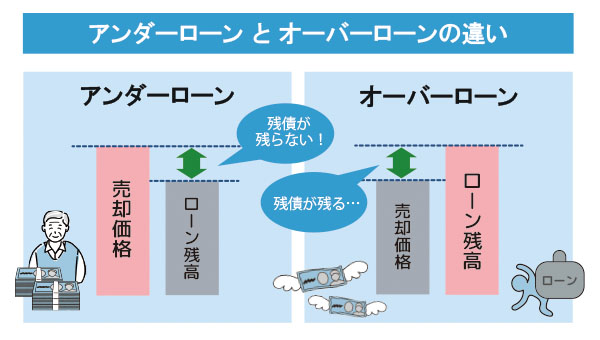

残債のある不動産を売却する際に考慮しなければならないのが、残債務が「オーバーローン」と「アンダーローン」のどちらになっているかという点です。

それぞれ見ていきましょう。

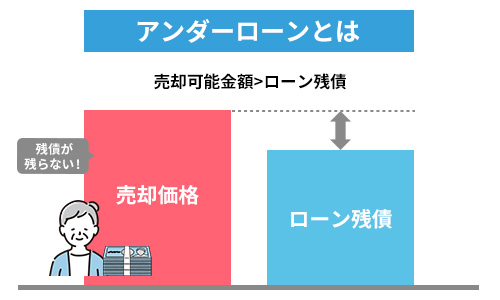

アンダーローンなら通常通り売却

ローン残債が不動産価格より低い状態を「アンダーローン」といいます。

平たく言えば、不動産を売却して得た利益で、ローン残債を十分に完済できる状態です。

残債務がアンダーローンの場合は簡単で、通常通り不動産を売却し、得た代金で残債を全て返済し、残った現金を夫婦で公平に分け合うことで財産分与が完了します。

たとえば、市場価格5,000万円の共有不動産に対して、4,500万円の残債務があるとしましょう。

この場合、不動産が売却益5,000万円で売却できたら、4,500万円の残債を全て返済し、残った500万円を250万円ずつ夫婦で分け合います。

なお、財産分与の詳しい流れは、この記事の「財産分与の流れ」で解説していますので参考にして下さい。

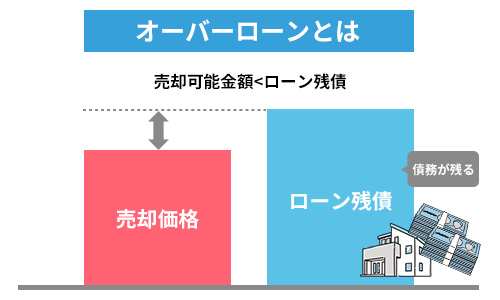

オーバーローンなら金融機関へ交渉し任意売却

アンダーローンに対して、ローン残債が不動産価格より高い状態を「オーバーローン」といいます。

平たく言えば、不動産を売却しても、得た利益ではローン残債を返し終わらない状態です。

オーバーローンになっている場合は、共有者である夫婦間で合意が取れていても、それだけでは不動産を自由に売却できません。

不動産を売却する際には、物件に設定されている抵当権を抹消する必要があるのですが、金融機関はローンを完済する目処がないと、抵当権の抹消を容認してくれないからです。

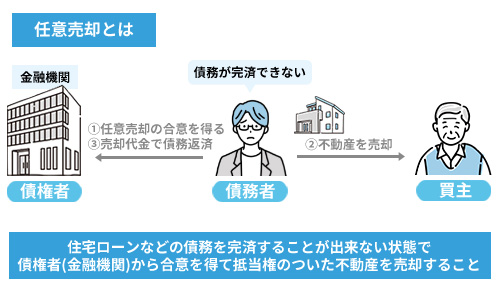

オーバーローン状態で、離婚に伴い不動産を売却したいのであれば、金融機関と交渉をして、任意売却を進めることになります。

担保物件の売却代金をローン返済に充当することを条件に、残債務が残った状態での抵当権抹消を認めてもらう売却方法。

任意売却によって得た売却益を、返済に充当して、なお残ったローンは「無担保の債務」として、引き続き返済していかなければなりません。

そのため、任意売却を行う際には、残債を返していきながら離婚後の新生活にかかる、新居の費用や引っ越し代金、その後の生活費などを工面できるか慎重に検討する必要があります。

共有名義不動産の任意売却については、以下の記事で詳しく解説しています。

夫婦どちらかの単独名義にして住み続ける

離婚後、夫婦のどちらか一方が物件に住み続けたいと希望するケースもあるでしょう。

このような場合は、くれぐれも不動産の共有名義を放置せず、物件に居住する方の「単独名義」に変更して下さい。

繰り返しお伝えしている通り、離婚後に不動産の共有名義を放置していることは非常に危険だからです。

特に、住宅ローンの残債が残っている場合は、夫婦の片方が金融機関に黙って物件から出ていけば、ローン契約の違反行為とみなされるおそれがあります。

というわけで、ここからは、ローン残債がある場合とない場合に分けて夫婦共有不動産の名義変更を解説します。

ローン残債がなければ登記手続きのみで完了

共有不動産に住宅ローンの残債がなければ、名義変更は単純です。

夫婦のうち、物件から出ていく人の共有持分を、物件上に残る人へ移転する「持分全部移転登記」を行うだけで、不動産に関しては財産分与が完了します。

ただ、もちろん夫婦の共有財産は、不動産以外にも様々なものがありますので、他の財産も考慮に入れて公平に分け合わなければなければならない点に注意して下さい。

持分移転登記の流れや費用については、以下の記事で詳しく解説しています。

ローン残債があれば負債の処理が必須

一方で、共有不動産に住宅ローンの残債がある場合は、不動産の名義を変更するのは非常に難しいでしょう。

というのも、共有不動産を単独名義に変更するためには、住宅ローンの債務者名義も、夫婦連名から夫婦のどちらか一人の単独名義に変更しければなりません。

しかし、多くの場合、金融機関は離婚を原因として債務者名義の変更を認めてくれません。

債務者名義を変更できなければ、不動産の夫婦共有名義を継続しなければならなくなってしまいます。

もし、住宅ローンの夫婦連名を解消したいのであれば、以下3つの対処が必要です。

- 自己資金による完済

- 夫婦間での債務引受

- 借り換え

ただしいずれの方法も、相応の資金力が必要な方法になります。次の見出しで詳しく解説しますが、債務名義の変更が難しい場合は、上述した不動産の売却による財産分与を選択したほうが良いでしょう。

自己資金による完済

自己資金や親族などの援助を受けて、残債務を完済できるのであれば、完済後に「持分移転登記」を行って不動産を単独名義にするだけで財産分与が可能です。

夫婦間での債務引受

離婚後物件に住み続ける人がローンの返済を一人で引き受け、登記簿上の名義も単独名義にすることで、共有名義を解消して不動産を財産分与できます。

債務引受による財産分与の例

共有財産は以下の通り。

- 「市場価格5,000万円」の不動産

- 上記に付帯するローン残債「4,500万円」

- 預貯金「500万円」

上記設例で、妻が物件上に残るのであれば、妻1人が不動産の名義と債務を全て引き受け(5,000-4,500=500万円)、代わりに夫が預貯金「500万円」を受け取ることで財産分与が可能。

ただし、夫婦連名で契約している住宅ローンの返済を、どちらか一方が引き受けることは非常に困難です。

債務引受の際には、ローン契約時と同様に金融機関による審査が行われるのですが、債務者を2人から1人に変更する審査は非常に厳しいからです。

というのも、ローン契約時に夫婦の収入や信用力を合算して、融資金額を設定しています。これを1人で全て返済していくという話になりますから、当然金融機関の判断も厳しくなるのです。

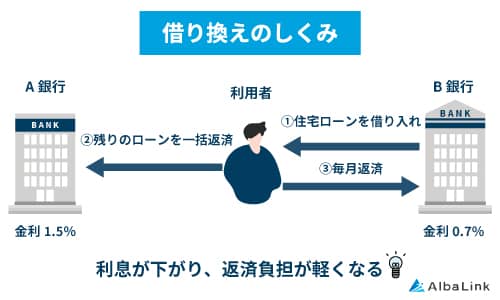

借り換え

債務引受も難しいようであれば、住宅ローンをまるごと借り換えてしまうという手もあります。

他の金融機関(従前の金融機関と同じでも可)で新たに融資を受け、その融資金額で従来の住宅ローンを完済してしまう方法。

夫婦共有名義の住宅ローンを、どちらか一人の債務として借り換えられれば、物件に残る一方の単独名義に変更することが可能です。

ただ、新たにローン契約を行うのですから「融資にかかる事務手数料(融資全額×1~3%程度)」が発生します。

その上、債務引受と同様、もともとは夫婦2人の収入を勘案して融資を受けていたわけですから、どちらか一方のみの名義で全額を借り換えるのは難しい(審査が通らない)こともあるでしょう。

共有名義の不動産を財産分与する5つの流れ

離婚に伴って、夫婦の共有不動産を財産分与する方法をお伝えしてきました。

ここからは、実際に財産分与を行う流れを見ていきましょう。

この章では、離婚の協議(話し合い)と同時に財産分与を行う場面を想定して解説します。

- 専門家に相談する

- 財産目録を作成する

- 住宅ローン残債があれば金融機関に連絡する

- 共有財産の分割方法を話し合う

- 財産分与の実行

もしすでに離婚の協議自体は成立しており、財産分与の請求のみを行いたいという人は「財産分与の除斥期間」に注意して下さい。

平たく言うと、財産分与の請求には時効があり、「離婚の成立から2年」の間でなければ、財産分与請求を起こすことができないというものです。

もしこの中に、

- 離婚の成立から2年以上が経過している人

- 離婚相手と話し合いが難しい状況下にある人

が居たら、これから解説する財産分与による解決は難しいので、「離婚相手と財産分与が困難なら共有持分買取業者へ」を参照下さい。

では、財産分与の流れを解説していきます。

専門家に相談する

夫婦に離婚の危機が訪れたら、まずは、弁護士などの専門家に相談しましょう。

離婚や、それに伴う財産分与の話し合いは円滑に進むことのほうが珍しく、紛争に発展するおそれがあるからです。

なお、もし話し合いを円滑にまとめられる目処が立っているのであれば、後ほど解説する「財産目録の作成」や「不動産の登記手続き」のみの依頼になりますので、司法書士へ相談しましょう。

司法書士であれば、弁護士よりも報酬費用を抑えつつ、財産分与に必要な事務手続きを行ってくれます。

報酬費用の相場は以下のとおりです。

| 弁護士 | 50万円~100万円前後(着手金・成功報酬込み) |

|---|---|

| 司法書士 | 10万円前後(事後報酬のみ) |

財産目録を作成する

不動産や預貯金などプラスの財産と、住宅ローンなどのマイナスの負債を全てリストアップした「財産目録」を作成しましょう。

財産の種類や価格などを一覧化することで、夫婦間での財産分与の協議を円滑に進める目的があります。

財産目録の書式には法的な規定はなく、夫婦が自力で作成することも可能ですが、専門家に全て任せたほうが、正確かつトラブルも無いでしょう。

なお、財産目録の作成時には、不動産や自動車などの固定資産は、市場価格(時価)を調査する必要があります。

当サイトを運営する「株式会社 AlbaLink」でも、完全無料で不動産の査定を承っております。

査定のみのご連絡も大歓迎ですので、ぜひお問い合わせ下さい。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

住宅ローン残債があれば金融機関に連絡する

財産分与の対象となる共有不動産に住宅ローンが残っていれば、財産分与前に必ず金融機関へ連絡しましょう。

住宅ローンの債務が残っている状態で、金融機関に黙って不動産を売却したり、物件上から債務者が出ていけば、契約違反となり残債の一括返済を求められるおそれがあるからです(前述の通り)。

そのため、ローン残債がある場合は、夫婦で財産分与の話し合いをまとめる以前の問題として、金融機関へ連絡を取り今後の流れについて相談する必要があります。

共有財産の分割方法を話し合う

「財産分与時に不動産の共有名義を解消する方法」を参考に、不動産を含めた共有財産の分け方を話し合いましょう。

もし、離婚相手と一切話し合いたくないと言うのであれば、弁護士を間に通して協議を進めるというのも有効な手段です。

後々になって、協議の内容に「言った、言わない」と文句を言われても、離婚協議書を法的な証拠書面として提示できるからです。

なお、離婚協議書の書式に規定は無いため、自分たちで作成することも可能ですが、専門家に相談している場合は、あわせて委任したほうが楽でしょう。

協議が不調なら調停を申し立てる

もしも、離婚相手と財産分与を含めた離婚協議がまとまらなければ、家庭裁判所にて離婚調停を執り行う必要があります。

裁判所の調停委員会を間に通して、夫婦間で再度話し合いを行う。

裁判のように判決が下るのではなく、あくまで双方の合意が終着点となる。

離婚調停に進む場合は、家庭裁判所への調停申し立てなど、法的な手続きが必要となりますので、弁護士などの法律家に全て委任するほうが安心です。

なお、裁判所(調停委員)を通しても、話し合いがまとまらなければ、いよいよ離婚裁判へとコマを進める事になります。

離婚裁判については、この記事では割愛します。

離婚協議書の雛形

以下では、離婚協議書の作成例を紹介します。

離婚協議書

夫 「訳アリ太郎」(以下「甲」という)と妻 「訳アリ花子」(以下「乙」という)とは、本日、甲乙間における協議離婚に関し、以下のとおり合意し、本契約を締結した。

第1条 (離婚の合意)

甲と乙は協議離婚をすることに合意し、本協議書作成後、離婚届に所定の記載をして各自署名押印するものとする。

(中略)

第2条 (財産分与)

甲は乙に対し、財産分与として、甲所有名義の下記不動産を譲渡し、令和 年 月 日までに、乙のために財産分与を原因とする所有権移転登記手続をする。

[不動産の表示]

1 土地の表示

所 在 ◯◯県〇〇区

地 番 ◯◯番

地 目 宅地

地 積 300.00平方メートル

1 建物の表示

所 在 〇〇県〇〇区

家屋番号 〇〇番

種 類 居宅

構 造 木造瓦葺二階建

床面積 85.00平方メートル

2 登記手続きにかかる費用は乙の負担とする。

(中略)

第○条 (住宅オーバーローン)

甲は、住宅オーバーローンの負債を引き取り、乙への負債分与はしないこととする。

財産分与の実行

離婚協議書の作成まで全て完了したら、後は財産分与を実行するのみです。

共有不動産を売却する場合もあるでしょうし、夫婦のうちどちらか一方の単独名義に変更する場合もあるでしょう。

繰り返しになりますが、財産分与の際には、不動産の共有名義は放置せず、解消するべきであると覚えておいて下さい。

なお、不動産を売却する際は、基本的に買主側で「所有権移転登記」の手続費用を負担しますが、夫婦間で名義変更を行う場合は、登記費用をどちらが払うのか決めておく必要があります。

所有権(持分)移転登記にかかる費用は、主に以下の2種類です。

- 司法書士への報酬

- 登記手続きが完了したら、担当の司法書士へ報酬を支払う。

依頼範囲にもよりますが、相場は「5~10万円」前後。 - 登録免許税

- 財産分与に伴って、不動産の登記名義を変更する際は、評価額に対して登録免許税が発生します。

財産分与に伴う登録免許税の計算式は「不動産の固定資産評価証明書の価格×2%」です。

共有不動産の財産分与にまつわる4つの注意点

共有不動産の財産分与にまつわる注意点は、以下の4つです。

- 住宅ローン残債は支払い続けなければならない

- 評価額がプラスだった場合は分配が必要になる

- 共有名義の解消には税金がかかる

- 不動産の適正な評価が必要になる

住宅ローン残債は支払い続けなければならない

住宅ローン残債がある場合、離婚した後もローン名義人が返済を続けなくてはなりません。

共有名義でローンを組むと、お互いが連帯債務者・連帯保証人になるためです。

連帯債務の場合は引き続きローンを割り勘する形で支払い、連帯保証の場合は片方の返済が滞ったときに全額を代わりに支払う必要があります。

また、ローンを完済するまでは不動産の名義変更も原則できません。

たとえば、妻が共有名義不動産に住み続ける場合は、妻が単独で住宅ローン審査を受けて融資の許可を得る必要があります。

金融機関に無断で債務者が退去してバレた場合は、契約違反となる恐れがあります。

家の名義とローンの名義が違う場合のリスクについては、以下の記事で詳しく解説しています。

評価額がプラスだった場合は分配が必要になる

不動産の時価が住宅ローン残債を上回っている場合は、財産分与の対象となります。

財産分与請求権が発生するのは、プラスの財産があったときであるためです。

たとえば、不動産の時価が2,000万円・ローン残債が1,000万円の場合、1/2の500万円ずつを夫婦で分配しなくてはなりません。

片方が不動産を取得する場合は、時価に応じた金額を支払えるよう資金調達しておく必要があります。

共有名義の解消には税金がかかる

共有名義を解消する際には、共有持分を譲る側・譲られる側の両方に税金がかかります。

両者が負担する税金は、以下のとおりです。

たとえば、1,000万円の共有持分を所有権移転登記する場合は、20万円が必要です。

共有名義の解消前は、必要に応じて資金の用意をしておかなくてはなりません。

不動産の適正な評価が必要になる

財産分与の対象が不動産の場合は、不動産の適正な評価が重要です。

夫婦間で共有持分の譲渡を行う場合、相手に正確な金額を支払えず不平等な分配になってしまうためです。

評価額とかけ離れた金額で譲渡した場合、贈与税などの対象になる可能性が高くなります。

そのため、共有持分の適正価格を知りたい場合は、持分に強い専門の不動産買取業者に査定を依頼しましょう。

専門の買取業者に査定を依頼すれば、共有持分の評価・査定を日常的に行っているため、精度の高い査定額を確認できるためです。

弊社アルバリンクも、共有持分に強い専門の買取業者です。

経験豊富な査定員による無料査定は365日受け付けておりますので、お気軽にお問い合わせください。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

離婚相手との財産分与が困難なら共有持分買取業者へ相談を!

離婚相手と話し合いたくない…

離婚成立から時間(2年以上)が経過していて、財産分与請求が認められない…

このように、夫婦共有名義の不動産を、財産分与で共有解消できない場合もあるかと思います。

もし、財産分与が難しければ、あなたの共有持分のみで第三者に売却して、あなただけで不動産の共有状態から抜け出してしまいましょう。

民法上、あなたの共有持分は、あなたの完全な所有物であり、他の共有者(離婚相手)から合意を得なくても、自由に売却できます。

ただ、共有持分だけでは、個人の買主や一般の不動産屋はまず買い取ってくれません。

共有持分だけでは不動産を自由に活用できませんし、離婚で揉めている共有関係にわざわざ加わるリスクを取ってまで、持分の買取を行うメリットが無いからです。

共有持分のみでの売却を検討しているのであれば、共有持分を専門に取り扱う不動産業者に相談するのが現実的でしょう。

共有持分買取業者であれば、持分の買取後に、他の共有者と時間をかけて交渉し、不動産を再活用するノウハウを持っており、あなたの持分のみを事業として買い取ってもらえます。

共有持分買取業者を利用するメリットは以下のとおりです。

- 離婚相手と一切関わらずに共有から離脱できる

- 最短数日で決済まで完了する

- まとまった現金に換えられる

中でも、一番のメリットはやはり、離婚相手と完全に関わりを持たずに、不動産の共有名義を解消する唯一の手段である点でしょう。

当サイトを運営する「株式会社 AlbaLink」も共有持分を専門に取り扱う買取業者です。

今までに、数多くの共有トラブルを解決してきた経験から、お客様のトラブル解決をサポートさせていただきます。

買取前提のお話でなくても大歓迎です。ぜひ一度ご相談下さい。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

弊社Albalinkの共有持分の買取事例

前項では、共有持分買取業者に自信の持分のみを売却する方法が最適案であるとお伝えしました。

そこでこの章では、弊社Albalinkを例にとり、実際の共有持分の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

共有不動産を財産分与した際は税金の支払いが必要

共有不動産を財産分与した際にかかる税金を確認しておきましょう。

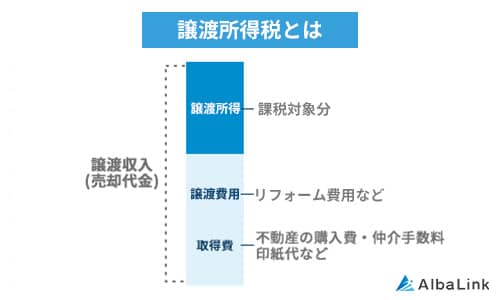

不動産を売却した場合の譲渡所得税

不動産を売却して利益が出た場合は、その売却益に対して「譲渡所得税」が課せられます。

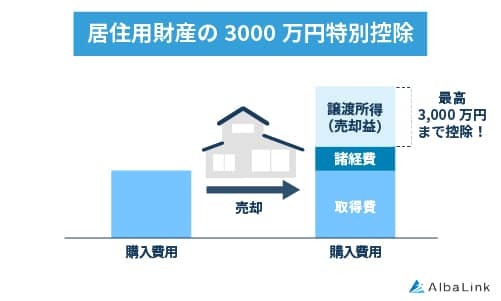

ただ、売却した不動産に住んでいた場合は、売却益のうち最大で「3,000万円まで」は譲渡所得税を控除できる可能性があります(居住用財産3,000万円控除の特例)。

3,000万円控除の特例を適用できれば、不動産売却時にかかる譲渡所得税を大幅に節税、もしくは全て払わなくて良くなるでしょう。

不動産売却に関する税金・特例については、以下の記事で詳しく解説しています。

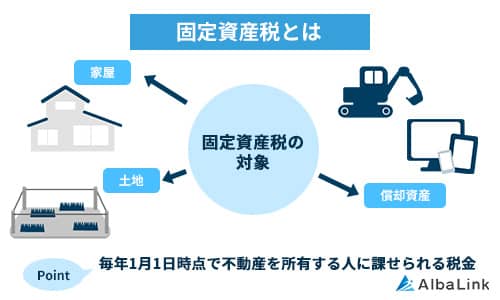

不動産を所有し続ける場合の固定資産税

「離婚前は相手が毎年固定資産税を払ってくれていた」という人もいるかも知れません。

ですが、もし財産分与で自分の単独名義として不動産を引き取った場合は当然、自分で固定資産税を支払っていかなければなりません。

固定資産税評価額×1.4%

贈与税は原則かからない

財産分与に伴って、タダで不動産を受け渡したから、贈与税が発生する?

このように考える人もいるかも知れませんが、実は、財産分与では贈与税は発生しません。

夫婦の共有財産は、不動産の登記名義や通帳の名義がどうであれ、夫婦が「1/2ずつ」で持っている財産であり、ただそれを分け合っただけの財産分与に贈与税はかかりません。

(財産分与時のみの考え方であり、平時は別です。)

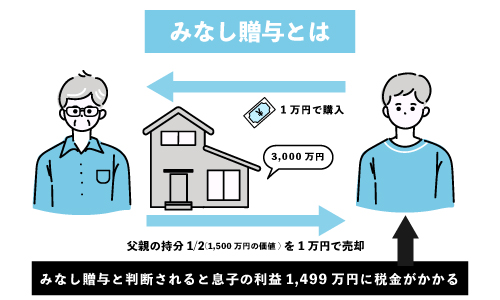

ただし、「分配方法を決める3つの財産分与」でお伝えした、

- 清算的財産分与

- 扶養的財産分与

- 慰謝料的財産分与

の規則から大きく外れた内容で、財産分与を行う場合は、「みなし贈与」として贈与税が発生するケースがありますので、注意して下さい。

まとめ

この記事では、離婚時に夫婦の共有不動産をどのように財産分与するべきか、について解説してきました。

繰り返しにはなりますが、離婚後に不動産の共有名義を放置しておくことは、いずれ離婚相手とのトラブルを招くため、止めて下さい。

記事内でお伝えした方法をもとに、不動産の共有名義を解消して、公平に財産分与を行って下さい。

もし、離婚相手との財産分与が難しい場合は、あなたの共有持分のみで売却してしまうようおすすめします。

弊社AlbaLinkでも、共有持分に特化して買い取りを行っております。

万が一、金額感に納得いただけないようでしたら、せめてトラブル解決のために、アドバイスだけでもさせていただくことが可能です。

気兼ねなく、ご相談くださいますと幸いです。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

- 監修者コメント (石井琢磨 弁護士)

- 離婚時に共有不動産を整理せずに後悔する人は非常に多いです。

特に問題なのが、住宅ローンがある共有不動産をそのままにし、居住する一方の配偶者が全額のローンを支払うという口約束で住み続ける場合です。

数年後に支払いができなくなり、自宅を離れたもう一方の配偶者に住宅ローンの請求や競売の通知が来て、慌てるケースです。競売だと、住宅ローンの残額も任意売却より多く残り、高額になることも。このようなケースで、我々のところにも、自己破産したいとの相談が何件も来ています。離婚時に問題を先送りした結果、離婚後に蓄えた財産も自己破産で処分対象になってしまいます。

離婚時には、このリスクを認識し、整理の方向で行くのであれば、不動産業者などに売却の相談をした方が良いでしょう。整理の話すらできないようならば、調停を活用したり、法律の専門家に相談して解決しておくのが望ましいです。

相談・査定はこちら

相談・査定はこちら