共有名義人が死亡したときの固定資産税の納付義務者は相続人か共有者

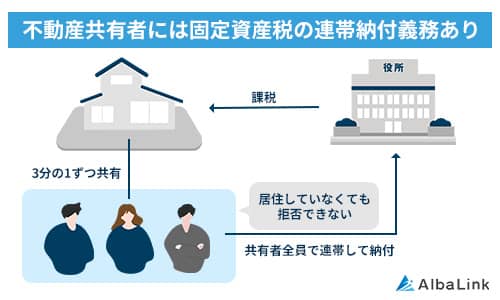

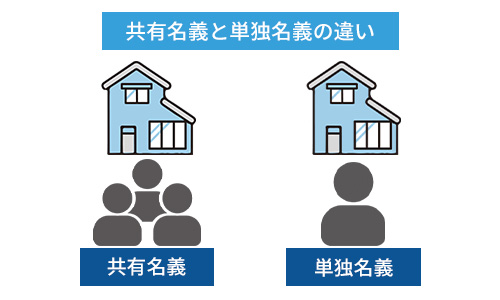

共有名義不動産にかかる固定資産税は、共有者全員に支払い義務があります。

共有名義人が死亡した場合、亡くなった方の共有持分を受け継ぐのは相続人です。

持分を受け継いだ相続人は「新しい共有者」となり、支払い義務者に加わります。

つまり、共有名義人が亡くなった際に相続人がいた場合は「相続人」、いない場合は「ほかの共有者」が固定資産税の納税義務者となるのです。

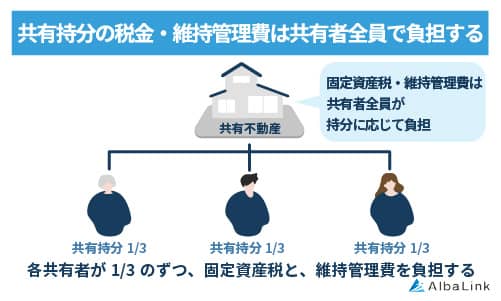

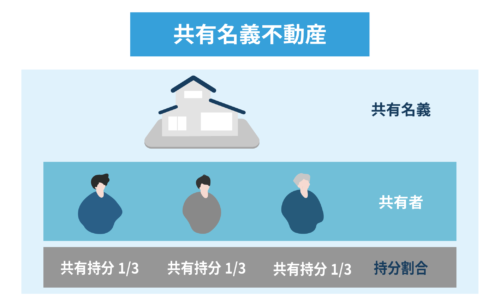

各共有者の負担割合は、それぞれがもつ持分割合によって決まります。

たとえば、固定資産税が12万円・持分割合が1/3ずつであれば、各共有者の負担額は4万円です。

ただ、固定資産税については「持分割合に応じて負担する」は共有者間の取り決めの話であり、万が一滞納があった場合は「持分割合に関係なく全額負担」となります。

固定資産税の連帯納税義務は持分割合に関係なく、共有者全員が「全額を納付する」という義務を連帯で担っているためです。

共有名義不動産の固定資産税の支払い義務者については、以下の記事で詳しく解説しています。

共有名義人が死亡した場合は相続人が支払う

共有名義人が亡くなった場合は、共有持分を受け継いだ相続人に固定資産税の支払い義務が課せられます。

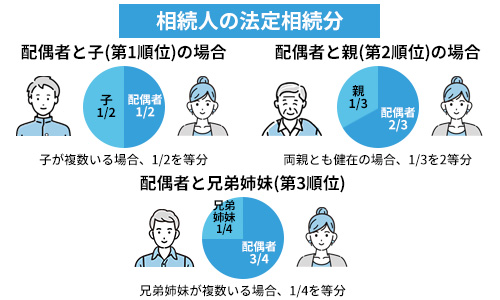

相続は民法上、相続人になれる人である「法定相続人」、受け取れる割合である「相続割合」が定められています。

法定相続人・相続割合を、以下にまとめました。

| 相続順位 | 法定相続人 | 法定相続分 |

|---|---|---|

| 第1順位 | 配偶者と子ども | ・配偶者1/2 ・子1/2 ÷ 人数 |

| 第2順位 | 配偶者と親 | ・配偶者2/3 ・父母1/3 ÷ 人数 |

| 第3順位 | 配偶者と兄弟姉妹 | ・配偶者3/4 ・兄弟姉妹1/4 ÷ 人数 |

共有名義人が亡くなった場合、相続放棄をしない限りは配偶者・子どもに法定相続分の固定資産税の支払い義務が継承されます。

たとえば、亡くなった共有名義人の相続人が配偶者・子どもの計2人であれば、その2人で固定資産税を半分ずつ負担し合うといった具合です。

共有名義人が死亡したときの相続については、以下の記事で詳しく解説しています。

単独名義でも複数人で相続する場合は相続人が支払う

単独名義の不動産であっても、名義人が亡くなり相続人が複数いる場合は、相続人同士が共有者となります。

したがって、相続人同士が持分割合に応じて固定資産税を支払わなくてはなりません。

夫が亡くなり、妻と子どもABの3人が相続人だった場合、妻が1/2・子どもABが1/4ずつといった割合で分配されます。

夫がこれまで固定資産税を10万円支払っていたのであれば、それぞれの負担額は妻が5万円・子どもABは2万5,000円ずつです。

このように、相続した不動産が共有名義・単独名義のどちらであっても、法定相続分で受け継いだ場合は各相続人に支払い義務が継承されます。

死亡した共有名義人に相続人がいない場合は共有者が支払う

死亡した共有名義人に相続人がいない場合は、共有者に納税義務が課せられます。

これは、民法の民法255条で「死亡して相続人がいないとき、その持分は他の共有者に帰属する」という規定があるからです。

たとえば、A・Bが所有する共有名義不動産があり、Aが亡くなって相続人がいなかったケースです。

この場合、Aの持分はBに帰属されるため、共有不動産はBの単独名義の不動産となり、Bが固定資産税の全額を支払うことになります。

共有者がA・B・Cの3人だった場合は、B・Cの共有不動産となり、それぞれが持分割合に応じて固定資産税を負担し合います。

これまで12万円の固定資産税を3人で4万円ずつ支払っていた場合、Aの死亡後はB・Cが6万円ずつを支払う形に変わるのです。

共有名義人の死亡後は代表者がまとめて固定資産税を納付する

共有名義人が亡くなった後の固定資産税は、代表者がまとめて納付します。

代表者の決め方は、共有者間で指定する・役所が指定するの2パターンがあります。

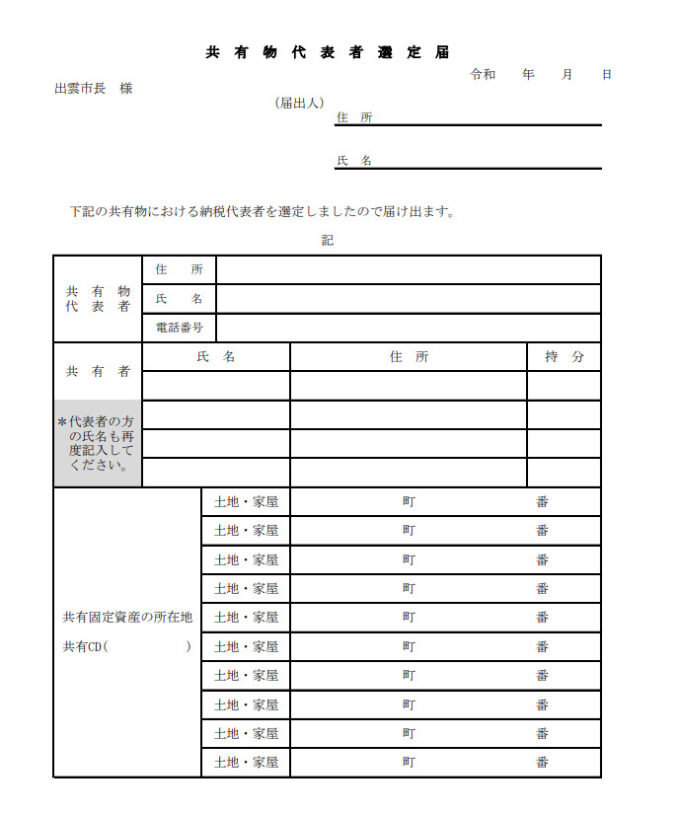

共有者間で指定する場合は、共有名義人の死亡後に役所へ「共有物代表者選定届」を提出すれば代表者の選定が可能です。

引用元:出雲市|共有物代表者選定届

一方、届出がなかった場合は、役所の選定基準によって持分割合が多い者・市内に在住している者・登記の順番が早い者などが代表者として自動的に指定されます。

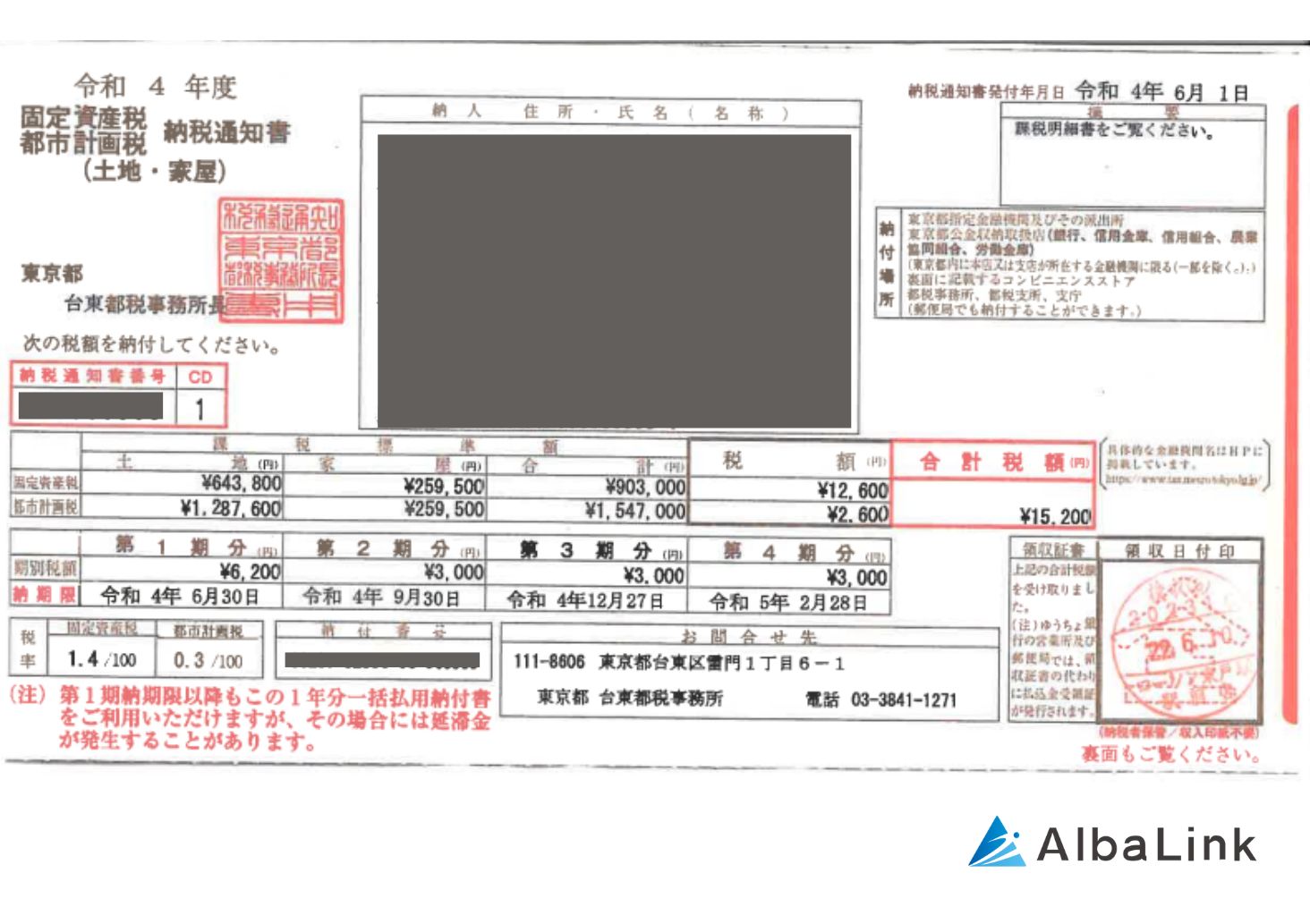

以降の固定資産税納税通知書および納付書は、毎年4〜6月に代表者一人のみに送付されます。

【固定資産税納税通知書の見本】

代表者の固定資産税の徴収方法には、以下2種類があります。

- 一旦代表者が全額を立て替えて、後日各共有者に負担分を請求する

- 事前に各共有者から負担分を徴収して、代表者がまとめて支払う

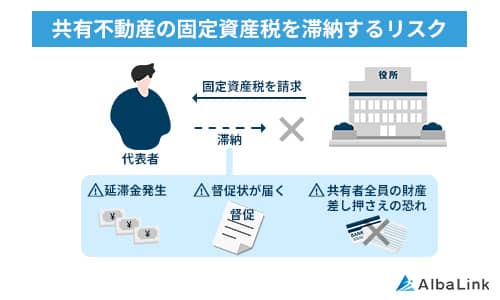

ただし、代表者・共有者が滞納すると次のようなリスクが生じます。

代表者が滞納するとほかの共有者に請求が行われる

代表者が滞納した場合、ほかの共有者に請求が行われます。

たとえば、代表者が各共有者から負担分の固定資産税を徴収したにもかかわらず、納付をしなかったケースです。

この場合、代表者に対しては個人的に負担分の返金は求められます。

しかし、自治体は個別の事情を考慮しないため、ほかの共有者宛に代わりに全額支払うよう納税の請求が行われます。

滞納したまま放置すると延滞金が課せられる

代表者が滞納したまま、ほかの共有者も支払いに応じなかった場合は延滞金が課せられます。

延滞金は、納付期限の翌日から1ヶ月を経過する日までは2.4%・それ以降は8.7%が徴収されます。

たとえば、固定資産税が10万円・納付期限が2月1日だった場合、3月2日に支払う場合は2,400円・それ以降に支払う場合8,700円が延滞税です。

参照元:東京都主税局「延滞金について」

納付期限までに固定資産税を支払わなかった場合、期限から20日以内に督促状が自治体より送付されます。

督促状の送付から10日を経過すると、自治体による財産の差し押さえが法的に可能になります。

差し押さえの対象となるのは、不動産をはじめ、預貯金・給与・貴金属などの財産です。

仮に自己破産しても、固定資産税などの租税は免除の対象とならないため、自己破産手続きが終わった後も給料などから支払わなくてはなりません。

上記のような固定資産税の滞納リスクを回避するためにも、代表者の選定は慎重に行う必要があります。

連帯納付義務者が支払わないときは「求償権」を行使できる

代表者および共有者が滞納し、代わりに立て替えた場合は「求償権」によって請求が可能です。

求償権とは、法律上の理由で生じた財産の減少について、特定の者に返還を求められる権利を指します。

簡単にいうと、「代わりに支払った分を返して」と滞納者に主張できる権利です。

もし、支払いを拒否された場合は法的手続きをとって立て替えた固定資産税を回収する必要があります。

求償権を行使する手順は、以下のとおりです。

ただし、ほかの共有者に対して求償権を行使できるのは、時効を迎えるまでの期間です。

固定資産税の場合、代わりに納税を行った時点から5年を経過すると時効が成立して回収ができなくなります。

代表者および共有者が滞納している場合は、後回しにせず早期に問題解決するのが重要です。

共有者が固定資産税を払わない場合の対処法については、以下の記事でも詳しく解説しています。

共有名義不動産の固定資産税トラブルを解消する方法4選

前述したように、共有名義不動産の固定資産税は共有者の滞納によって金銭的なリスクを負います。

くわえて、共有関係のまま月日が経過し再び相続が発生すると、やがて連絡がとれない共有者の人数も増え、固定資産税の未回収リスクは高くなります。

共有名義不動産の固定資産税トラブルを回避するためには、共有持分を受け継がない・手放すといった手段を講じるのが最適です。

この章では、共有名義不動産の固定資産税トラブルを解消する4つの方法をお伝えします。

共有名義の解消法については、以下の記事でも詳しく解説しています。

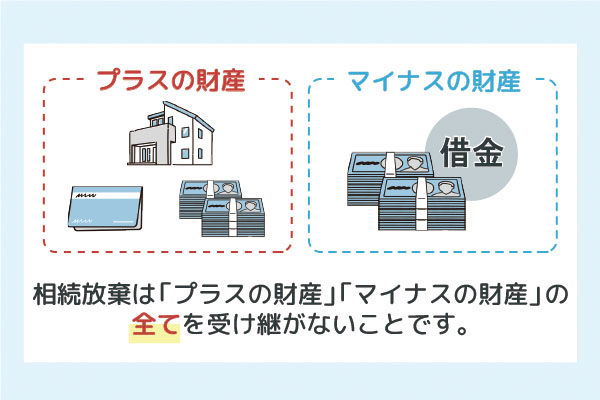

相続放棄する

共有名義人が亡くなって3ヶ月以内、かつ相続人の立場であれば相続放棄が可能です。

相続放棄とは、亡くなった方の財産および権利を放棄することです。

共有名義人が亡くなったことを知った日から3ヶ月以内に家庭裁判所で申述をすれば、相続放棄は受理されます。

ただし、共有持分のみを指定して相続放棄はできません。

相続放棄は、亡くなった方の財産・負債をすべて手放すのが前提条件であるためです。

亡くなった方の相続財産の中に、現金・株・貴金属など受け継ぎたい財産がある場合は、別の方法で共有持分を手放しましょう。

相続放棄の概要については、以下の記事で詳しく解説しています。

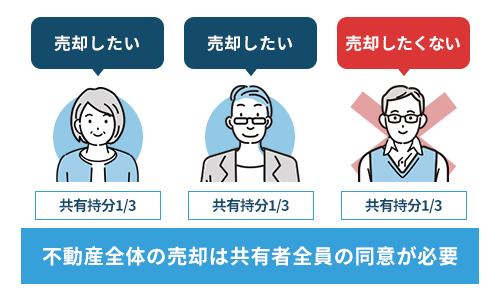

不動産全体を売却して売却代金を分け合う

不動産全体を売却して売却代金を分け合う形で。共有持分を手放す方法もあります。

たとえば、売却代金が3,000万円で、共有者3人が1/2・1/4・1/4という持分割合だった場合、1,500万円・750万円・750万円といった形で分配する方法です。

元々、各共有者が共有不動産を十分に活用しておらず、固定資産税を支払い続けていた場合には合意を得られる可能性があります。

ただし、共有不動産の売却は共有者全員の合意が必要です。

共有者の中に一人でも、売却したくない・売却代金に納得がいかないなどの意見が生じた場合は、実行ができません。

共有者全員が、固定資産税の支払いなどに負担を感じている場合に、提案してみる価値がある方法といえます。

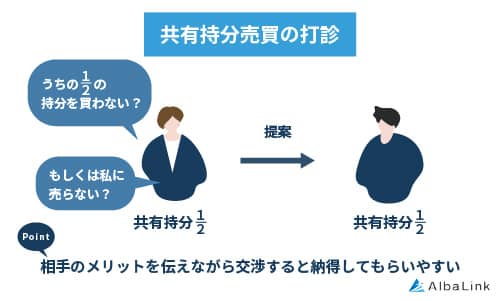

ほかの共有者に持分を譲渡する

ほかの共有者に、有償・無償のどちらかで持分を譲渡する方法もあります。

共有名義不動産は、持分割合に応じて不動産を自由に扱いやすくなります。

リフォームを施す・第三者に貸し出すなどの管理行為は独断で実行しやすくなるので、取得する側にはメリットがあるでしょう。

しかし、無料で譲ったり安価で売買したりした場合は、取得する側に贈与税が発生します。

たとえば、共有持分の評価額が1,000万円だった場合、291万円の贈与税を支払わなくてはなりません。

とはいえ、評価額に見合った価格設定だと「金額が高すぎる」などの不満をもたれるケースもあるので、価格の根拠は十分に説明しておく必要があります。

ほかの共有者が持分の譲渡に前向きな場合に、有効な手段といえます。

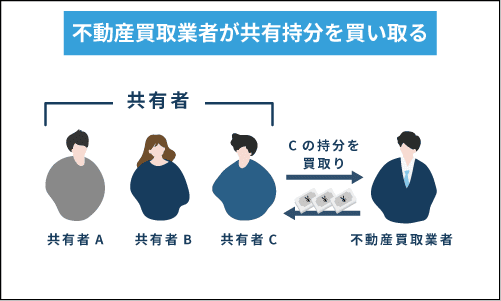

共有持分買取業者に持分のみを売却する

共有不動産のトラブルを解消するもっともカンタンな施策として、共有持分買取業者に持分を売却する方法があります。

共有買取業者とは、共有持分を直接買い取る業者です。

民法上、共有名義不動産は共有者全員のもの・共有持分は個人のもの、という位置付けであるため持分の売却は個々が自由に行えます。

共有買取業者は、共有持分を買い取った後にほかの共有者と交渉をし、持分の買取などを提案します。

そのため、共有持分の所有者がほかの共有者と話し合いをする必要がありません。

くわえて、共有持分買取業者は互いにメリットがある形で持分買取の提案ができるため、共有持分を売却した後にほかの共有者から恨まれる心配がない点も安心できるポイントです。

共有名義不動産の固定資産税トラブルからスムーズに解放されたい方は共有買取業者に持分を売却しましょう。

次項では、共有持分買取業者である弊社アルバリンクの買取事例をご紹介します。

共有持分買取業者については、以下の記事で紹介しています。

アルバリンクなら共有持分のみでもスピード売却できる

訳アリ物件専門の買取業者である弊社アルバリンクでは、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っております。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

このように、共有名義人が亡くなるなどして「共有者と話し合えない」「固定資産税の支払いをめぐるトラブルが発生している」といった共有持分でも問題なく買取が可能です。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

まとめ

共有名義人が死亡した場合、固定資産税の支払い義務は相続人もしくは共有者が受け継ぎます。

相続人が受け継いだ場合は、その相続人が「新しい共有者」として共有関係に加わります。

共有持分が細切れに受けつながれていくと、やがて固定資産税の未回収トラブルも発生しやすくなるため、明確な理由がない場合は共有関係を解消しておくのが得策です。

共有関係からスムーズに解放されたい方は、共有持分買取業者に自身の持分のみを売却することを検討しましょう。

共有持分買取業者であれば、共有持分の活用ノウハウが豊富にあるのでスピーディーに共有関係から離脱できます。

なお、弊社AlbaLink(アルバリンク)は、共有持分に強い専門の買取業者です。

共有名義・共有持分の買取事例が多い弊社であれば、スピード買取に対応できます。

共有持分の所有にお悩みの方は、お気軽に弊社までご相談ください。

相談・査定はこちら

相談・査定はこちら