共有名義不動産の固定資産税は誰が払う?【3パターンを解説】

固定資産税を支払わない兄弟への対処法をお伝えする前に、「共有不動産の固定資産税は誰に納税義務があるのか?」をはっきりさせておきましょう。

共有不動産の固定資産税は、その不動産の状況によって納税義務者が変わります。

主に以下の3パターンがありますので、それぞれ詳しく解説していきます。

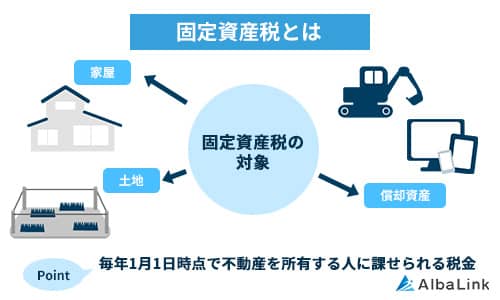

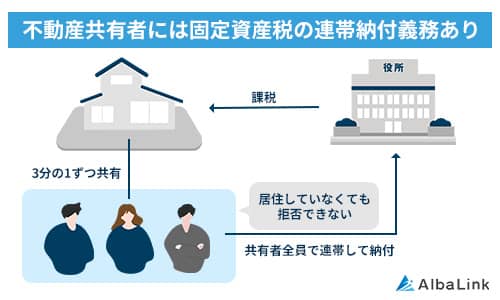

共有不動産の固定資産税は「共有者全員」に納税義務がある

共有不動産の固定資産税は「共有者全員」に納付義務があると、地方税法で定められています。

共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

引用元:地方税法第10条の2

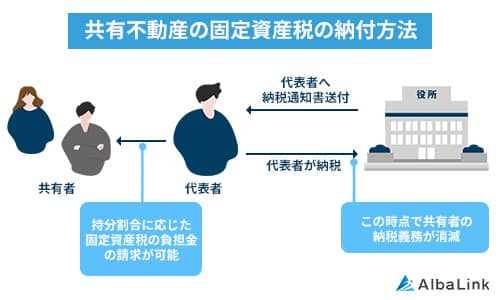

「共有者全員で固定資産税を支払う」と聞くとあまりイメージが湧かないかもしれませんが、具体的には以下の流れで支払うことになります。

- 市町村から共有不動産の代表者一人に納税通知書が送られてくる。

- 固定資産税を全額支払った代表の共有者一人が、他の共有者に対して求償権を行使し、それぞれの持分割合に応じた固定資産税の支払い分を請求する。

債権者に対して債務を弁済した者が、一定の法律上の理由にもとづいて他の者に対し、その者が負担すべき部分の返還を請求する権利

簡単に言うと、「5人で飲み会をしていて、飲み代1万円を代表者が一括で支払い、後の4人が一人当たり2000円をその代表者に支払う」という割り勘の方法と同じです。

しかし、支払い方法は相続人内部で話し合って自由に決めても問題ありません。

実際には「持分割合が多い人」や「実際に不動産を占有する人」が単独で固定資産税を負担しているケースが多くあります。

共有名義の固定資産税の納税義務については、以下の記事で詳しく解説しています。

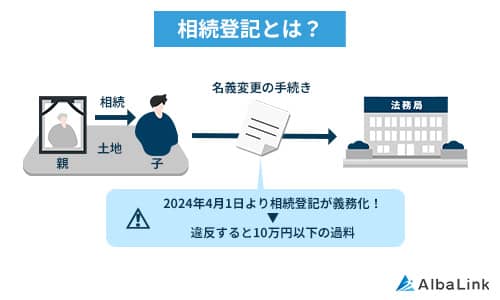

相続登記していない共有不動産の固定資産税は「法定相続人全員」が納税する

相続登記が完了していない不動産の場合は、法定相続人(民法で定められた範囲の相続人)全員に納税義務があります。

相続登記とは、相続による名義変更手続きです。

前述したように、相続登記をして共有者(不動産の所有者)が決まっていれば、共有者全員に支払い義務があります。

しかし、相続登記をまだしていなければ、不動産を所有する予定がなくても法定相続人に該当すれば、支払い義務が発生してしまいます。

通常、市区町村は「毎年1月1日現在」の登記簿上の所有者に対して固定資産税を課税します。

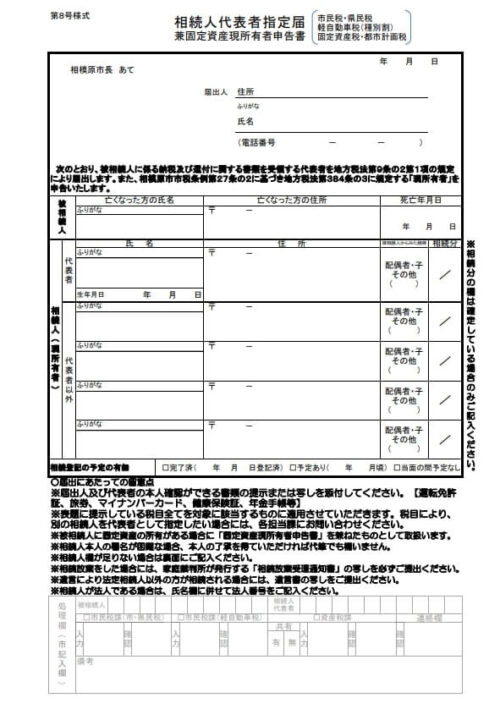

しかし、その所有者が亡くなり、名義もそのままの不動産については、市区町村が独自に相続人を調査して「相続人代表者指定届」の提出を促しています。(令和2年度税制改正により、その書面の届出が義務化)

法定相続人のうち今後納税する人を一人を指定させるための書面

相続人は、自身が相続人であることを知った日の翌日から3ヶ月を経過した日までに、「相続人代表者指定届」を用いて、主に以下の内容を市町村長に申告しなければなりません。

- 「被相続人」の氏名や住所

- 「代表相続人」の氏名や住所

- 「その他相続人全員」の氏名や住所

市町村長は、その市町村内の土地又は家屋について、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登記又は登録がされている個人が死亡している場合における当該土地又は家屋を所有している者(以下この条及び第三百八十六条において「現所有者」という。)に、当該市町村の条例で定めるところにより、現所有者であることを知つた日の翌日から三月を経過した日以後の日までに、当該現所有者の住所及び氏名又は名称その他固定資産税の賦課徴収に関し必要な事項を申告させることができる。

引用元:地方税法 第384条の3

「相続人代表者指定届 兼 固定資産現所有者申告書」の一例(※自治体によりフォーマットは若干異なります)

ただ、上記の届出は「相続人を確定させること」が目的ではなく、あくまでも「相続人の把握」と「納税通知書を受領するための代表者」を決めることです。

よって、後で遺産分割協議を行い、最終的な不動産の所有者(=固定資産税の納税義務者)を決めることはもちろん可能です。

正式に相続登記を行えば、登記完了の翌年1月1日現在の登記簿上所有者に当該年度以降の納税通知書が送られることとなります。

相続登記も相続人代表者指定もしていない共有不動産の固定資産税の納税者は市町村によって変わる

「相続登記」も「相続人代表者指定」も行っていない不動産は、市町村によって納税義務者が変わります。

相続人の代表者が不明の場合、市区町村が納税通知書を出す相手は、

- 長子(兄弟の場合)

- 共有持分が多い者

- 不動産のある自治体に住民票を置いている相続人

など、役所によって異なります。ただ、「誰か一人に通知する」ことは共通しています。

なので、「うちは相続人が複数いるので、固定資産税の金額を分割して別々に納付書を送って欲しい」という要望があっても、ほとんどの自治体では対応してくれません。

よって、「相続登記も相続人代表者指定もしていない不動産」の固定資産税を支払う方法は、以下2つのどちらかになります。

- 相続人の1人が相続人全員から固定資産税の負担分を集めて納税する

- 相続人の1人が固定資産税を一括で納税し、後から他の相続人に求償権を行使する

兄弟(共有者)が固定資産税を払わない場合の4つの対処法

前述したように、相続した不動産の固定資産税の納税方法は3パターンありますが、どのパターンでも「代表者が全額立て替えて支払い、後で共有者間で精算する」という方法で支払われるのが一般的です。

その場合、問題となるのが「全員分の固定資産税を立て替えたのに、兄弟(共有者)が負担分を支払ってくれない…」というケース。

この問題の対処法としては、以下の4つがありますので、それぞれ詳しく解説していきます。

求償権を行使して兄弟(共有者)の滞納分を回収する

前述したように、全員分の固定資産税を1人の相続人が立て替えた場合、「求償権」を行使して兄弟(共有者)の負担分を支払ってもらうことが可能です。

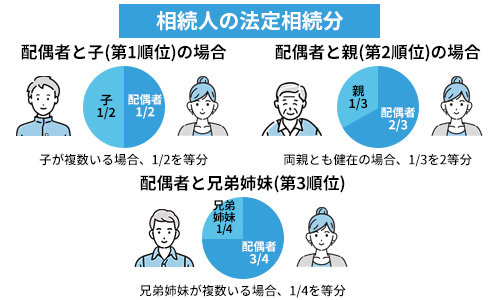

まだ遺産分割協議が成立していない不動産の固定資産税なら、法定相続分(民法で定められた相続分)に従った金額の返還を請求することになります。

兄弟(共有者)に固定資産税の返還請求を行うには、

- まずは「口頭や電話、普通郵便等」を使って共有者へ請求する。

- 「1」の請求に応じない場合は「内容証明」での請求を行う。

- 「2」でも返済に応じない場合は、支払督促や訴訟など「裁判所を介した方法」で督促する。

- 「3」によって勝訴判決が出ても返済されない場合は「給与や預貯金などの差し押さえ」など、強制執行を行う。

といった流れになります。

ただ、「3」のように裁判所を介した手続きとなる場合、弁護士を立てなければなりません。

その場合、弁護士費用がかさんで費用倒れになる心配がありますので、費用を回収できる見込みが立ってから手続きに着手してください。

また、求償権は「債権」なので「債権の消滅時効」があります。

債権の消滅時効とは、「債権者が権利を行使しない状態で一定期間が経過する」かつ「債務者が時効完成を主張する」ことで、弁済義務を免れられる制度です。

実際に消滅時効が始まるのは「債権者が権利行使を行えると知った時」が一般的なため、実質的には代表者が納税(=求償権発生)してから5年で時効が消滅するケースがほとんどです。

ただし、途中で債務者が一度債務を承認した場合(時効の更新)は、時効期間がリセットされるため、また初日から時効が進行し始めます。

よって、相続人を代表して固定資産税を全額を納税した場合は、すみやかに他の相続人に請求することが大切です。

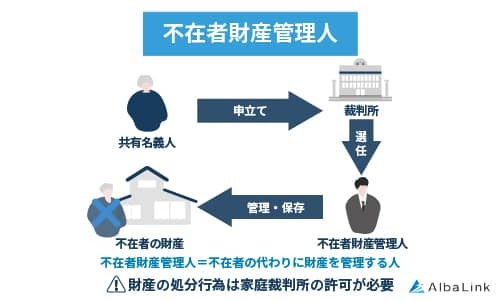

兄弟(共有者)が音信不通なら「不在者財産管理人」を選任して滞納分を回収する

兄弟(共有者)の居所がわからず連絡も取れない場合には、家庭裁判所に「不在者財産管理人」の選任を申し立てて、選任された管理人に対して固定資産税の負担分を請求するという手段があります。

不在者財産管理人の選任については、以下の状況で手続きが可能です。

- 長期の不在

- 住民票上の住所に手紙を出しても宛所不明で戻ってくるなど

ですから、いくら「音信不通」と言っても、単に話し合いを拒まれているようなケースでは不在者財産管理人は選任できないので注意が必要です。

不在者財産管理人の選任申立て権限があるのは「利害関係人(共同相続人など)」と「検察官」とされています。

参照元:民法第25条1項

ある被相続人(亡くなった人)の死亡に際し、共に法定相続人(民法で定められた範囲の相続人)になった人

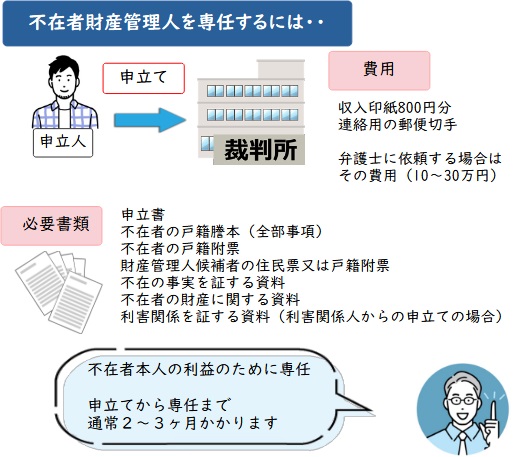

「不在者財産管理人」の選任を申し立る流れは次の通りです。

- 家庭裁判所に「申立書」と「添付書類」を提出し、「不在者財産管理人の候補者」を挙げる。

- 不在者の財産を管理するのに最も適任と認められる人(「1」で挙がった候補者、もしくは弁護士や司法書士等の専門職)を裁判所が審査し、選任する。

- 選任された不在者財産管理人は、基本的に不在者の財産を適切に管理、保全する職務を行う。不在者本人が自ら財産管理人を置いたり、不在者本人の居場所が判明して財産管理が可能になった場合など以外は任意に辞任できない。

必要書類や申し立て費用などは、裁判所HPに細かく掲載されていますので、参考にしてください。

必要書類や申し立て費用などは、裁判所HPに細かく掲載されていますので、参考にしてください。

固定資産税を全額立て替えた人が、不在者の負担分を不在者財産管理人に対して求償できますが、金額によっては家庭裁判所の許可が必要になることがあります。

また、不在者の財産が不足しており固定資産税の負担分全額に満たない場合は、求償しても不在者の負担分全額を支払ってもらえない可能性がありますので注意してください。

不在者財産管理人の選任は、裁判所が絡むことや、数十万円の予納金を納付する必要があることから、比較的大がかりとなることが予測されます。

よって、不在者財産管理人の選任は「求償する固定資産税の金額が高額」かつ「不在者に弁済可能な財産があることが明白」な場合など、「費用倒れ」とならない場合にのみ選択するべきです。

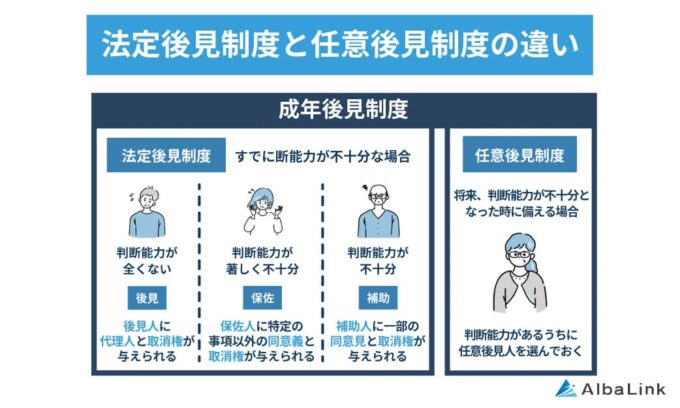

兄弟(共有者)が認知症なら「成年後見人」を選任して滞納分を回収する

兄弟(共有者)が認知症で固定資産税の負担分を求償することが不可能な場合には、「成年後見人」を選任して滞納分を回収する手段があります。

成年後見人とは、「認知症等により判断能力が衰えている本人(成年被後見人)」の財産を適切に保護するための制度です。

精神上の障害により事理を弁識する能力を欠く常況にある者については、家庭裁判所は、本人、配偶者、四親等内の親族、未成年後見人、未成年後見監督人、保佐人、保佐監督人、補助人、補助監督人又は検察官の請求により、後見開始の審判をすることができる。

引用元:民法第7条

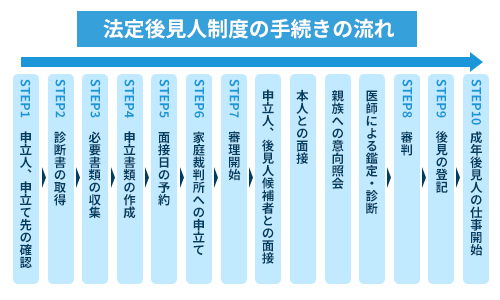

成年後見人を選任する流れは次の通りです。

- 家庭裁判所に「申立書」と「添付書類(主治医の診断書等)」を提出し、後見人候補者を挙げる。

- 家庭裁判所にて親族の意向を聴き取りする。事案によっては「医師による本人の鑑定」や「裁判所と本人や後見人候補者との面談」が行われることもある。

- 家庭裁判所は後見(または、保佐や補助)開始の審判を出し、後見人候補者をそのまま選任するか、裁判所側で法律家などを選任する。

成年後見人の申立ての手続きについては、裁判所HPのページに詳しく記載されていますので、参考にしてみてください。

ただし、一度成年後見人が選任されると、被後見人の死亡までその職務が継続し、定期的に裁判所への財産管理の報告書等が求められます。

また、成年被後見人の財産を守るという趣旨から、成年後見人の選任後は親族が自由に被後見人の財産を使用できなくなります。

そのため、成年後見人を選任したものの、あまりの不便さに「成年後見人制度をやめたい」と希望する親族が少なくありません。

しかし、成年後見人は簡単に辞任できないので、安易に選任すると後悔する可能性が高いです。

成年後見人制度の利用をお考えなら、弁護士などから詳しい説明を聞き、熟考してから決断するべきです。

成年後見制度については、以下の記事で詳しく解説しています。

兄弟(共有者)が亡くなった場合は「法定相続人」に滞納分を回収できる

もし、兄弟(共有者)が固定資産税の負担分を支払わずに死亡した場合は、法定相続人(民法で定められた範囲の相続人)に支払いを請求できます。(ただし、法定相続人が「相続放棄」の手続きをしている場合は請求できません)

法定相続人に固定資産税の支払い請求を行うには、戸籍謄本や除籍謄本で相続人調査を行わなくてはなりません。

法定相続人が自ら戸籍謄本や除籍謄本を取得してくれない場合は、弁護士に依頼して訴訟等の前提として戸籍収集を行う必要があります。

兄弟(共有者)との固定資産税トラブルから完全に解放される5つの方法

固定資産税の負担などを巡って兄弟(共有者)とトラブルになっている人は、「共有名義を解消すること」も選択肢に入れるべきです。

要は、あなたが共有不動産の名義から抜けることができれば、自動的に「固定資産税の支払い義務」からも「支払いにまつわるトラブル」からも抜けることができます。

共有名義を解消できる以下4つの方法を詳しく解説していきます。

共有状態を解消する全てのパターン別の流れ・手順については、以下の記事でも詳しく解説しています。

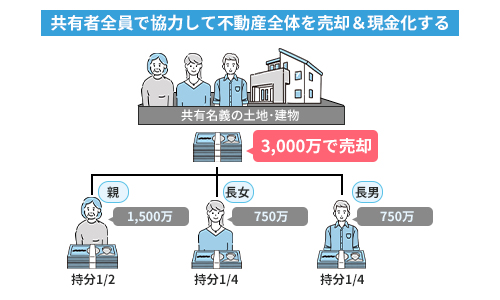

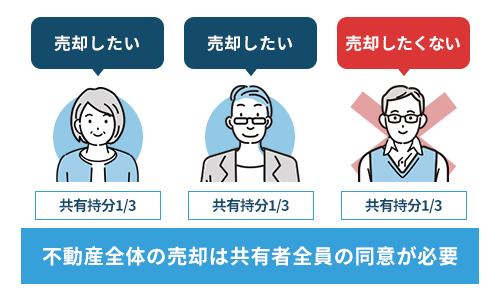

共有者全員と合意のもと「不動産全体を売却」する

共有名義を解消する1つ目の方法は「不動産全体を売却する」ことです。

不動産を丸ごと売却できれば、固定資産税の支払いからも逃れることができます。

ただ、共有不動産を売却するには、当然「共有者全員の合意」が必要です。

各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

引用元:民法第251条

単に口頭で合意するだけでなく、売買契約や決済など各手続きに共有者全員が関与しなくてはなりません。

よって、他の共有者との関係が良好ならスムーズに売却が進みますが、関係が悪化しているなら売却を進めるのは難しいでしょう。

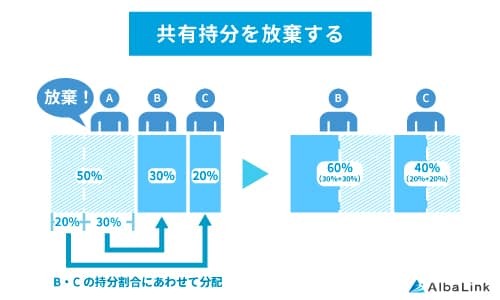

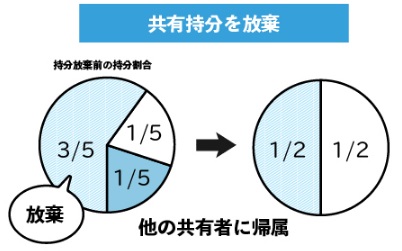

自分の共有持分を「放棄」する

共有名義を解消する2つ目の方法は「自分の共有持分を放棄する」ことです。

共有不動産の持分を放棄する(手放す)ことで、固定資産税の支払い義務から逃れられます。

自分の持分を放棄した場合、放棄された部分は他の共有者に「持分割合に応じて帰属する」こととなります。

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

引用元:民法第255条

あなたが持分を放棄すること対して他の共有者の同意は不要ですが、特定の共有者にあなたが放棄した持分を全部帰属させることはできません。

あくまでも「元々の持分割合に応じて、持分放棄した人の持分が振り分けられる」ことになります。

また、持分放棄の意思表示をしただけでは足りず、他の共有者への「持分移転登記」をしなければ第三者に持分放棄の効力を主張できません。

持分移転登記は、放棄した人とされた人の共同申請となるため、相手方の協力が得られなければ実現しません。場合によっては、訴訟によって登記を強制しなくてはならないケースもあります。

共有持分の放棄については、以下の記事で詳しく解説しています。

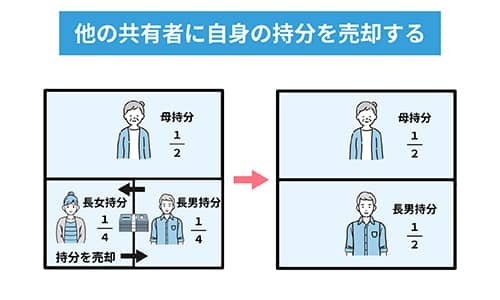

自分の共有持分を「他の共有者へ売却」する

共有名義を解消する3つ目の方法は「自身の持分を他の共有者へ売却する」ことです。

実は、不動産売買の方法には「物件そのもの」を売却する方法以外にも、「持分のみ」を売却する方法があります。 あなたの持分を他の共有者に売却できれば、あなたは固定資産税でトラブルになっている不動産から逃れられます。

あなたの持分を他の共有者に売却できれば、あなたは固定資産税でトラブルになっている不動産から逃れられます。

逆にあなたが他の共有持分を購入しても同じ効果が得られます。あなたが共有者全員の持分を購入し、共有不動産から単有不動産にできれば、不動産を自由に売買することも可能です。

ただ、共有者と持分を売買する場合でも、やはり正式な契約が必要なので、共有者との関係が悪化していないことが最低条件となります。

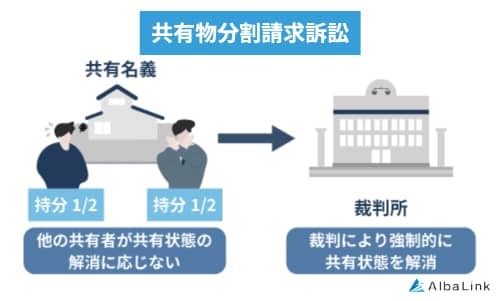

共有物分割訴訟を起こして共有状態を解消する

共有名義を解消する4つ目の方法は、「共有物分割訴訟を起こして共有状態を解消する」ことです。

共有物分割請求訴訟とは第三者である裁判所を通して、他の共有者に共有解消を求める方法です。

共有物分割請求訴訟を行うと、裁判所が強制的に共有状態の解消方法を決定するため、他の共有者の合意なく共有状態を解消できます。

共有者との関係が悪化し、話合いができないといった場合の共有解消手段として有効です。

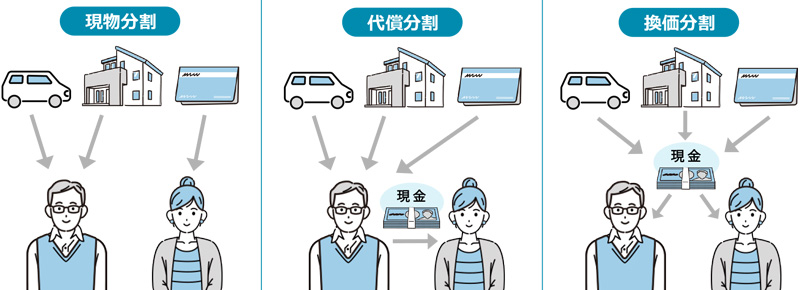

具体的には、

- 換価分割

- 代償分割

- 現物分割

以上の解消方法から適切な方法を裁判所が決定します。

ただし、共有物分割請求訴訟はあくまで最終手段です。裁判に発展してしまうと「時間」や「費用」等の面でリスクが生じるため、よく検討したうえで選択することが望ましいでしょう。

共有物分割訴訟については以下の記事内で詳しく解説していますので、詳しく知りたい方は参考にしてみてください。

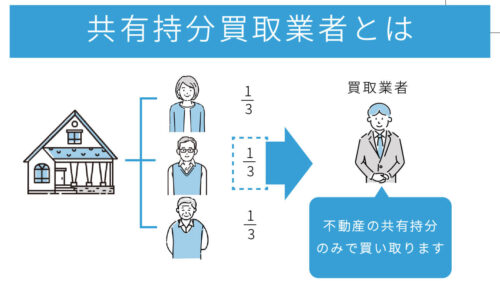

自分の共有持分を「第三者に売却」する

共有名義から抜けるのに一番手っ取り早い方法は、「自分の持分のみを第三者に売却する方法」です。

前述したとおり、「持分のみ」を売却すれば、自動的に固定資産税の支払い義務からも逃れられます。

ただ、普通の不動産市場で持分のみを売却しようとしても、まず買い手は見つかりません。

赤の他人が「他人の家の持分だけを購入したい」と思うことなんてほぼあり得ないからです。

ただ、持分のみを売却するのに最も現実的な方法として、「持分買取を専門とする不動産業者に売却する方法」があります。

「持分の買い取り」は、不動産全体の市場価格を持分割合で割った金額より安くなってしまいますが、他の共有者の関与なしに素早く現金化できるという点で非常に効率の良い売却方法です。

もし、共有者との関係が悪化していたり、素早く売却して固定資産税の支払いやトラブルから早く解放されたいと考えている場合は、専門の買取業者に相談しましょう。

専門の買取業者であれば、弁護士などの士業と連携があるため、トラブルが発生している共有持分も問題なく売却が可能です。

なお、弊社AlbaLinkは共有不動産に強い専門の買取業者です。

「持分買取」に関する不安やお悩みがあれば、遠慮なくご相談くださいませ。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

弊社Albalinkの共有持分の買取事例

前項では、共有関係の解消は専門の買取業者への売却がスムーズであるとお伝えしました。

そこでこの章では、弊社Albalinkを例にとり、実際の共有持分の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

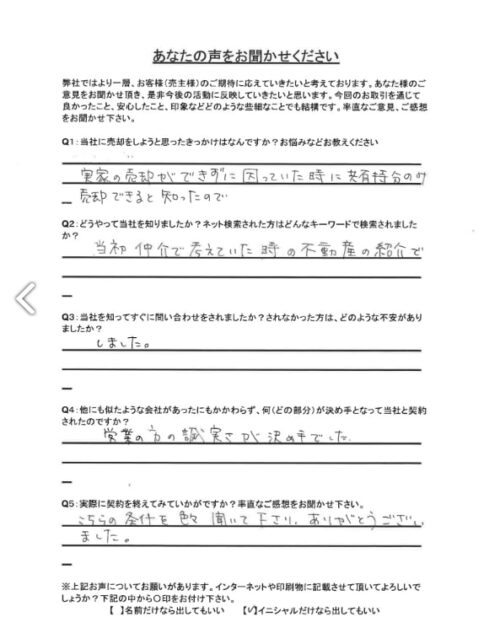

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

まとめ

今回は、「兄弟(共有者)が固定資産税の負担分を支払わないトラブル」について、詳しく解説してきました。

上記の問題を解決する方法として、4つの対処法を本文にてご紹介しました。どれも「法的手続き」が前提なので、ご兄弟から滞納分を確実に回収することが可能です。

ただし、ご兄弟の滞納分を一度だけ回収したからと言って、固定資産税の支払い問題を根本的に解決したわけではありません。再度、ご兄弟から固定資産税が支払われなくなる可能性もゼロではないからです。

ですから、固定資産税の納税義務やトラブルから完全に解放されたいとお考えなら、「持分買取を専門とする不動産業者に売却する方法」を検討してみてください。

持分買取を専門とする不動産業者に「持分のみ」を買い取ってもらえば、他の共有者の関与なしに素早く現金化できます。つまり、共有者との関係が悪化していても、問題なく固定資産税の納税義務やトラブルから逃れられます。

ちなみに、当サイトを運営している「株式会社AlbaLink(アルバリンク)」は、持分買取のような特殊な不動産売買に強い専門の買取業者です。

弊社は2011年に創業して以降、年間相談件数5000件、年間買取件数600件の買取実績(※)があり、持分買取のノウハウやデータも大量に保有しています。

※2023年1月1日~2023年10月25日現在の実績:相談/5,555件:買取/600件

実際に、過去のお客様で「持分のみを買取」した実績もあり、お客様からは感謝のお言葉もいただけました。

弊社は日本全国で買い取り対応を行っておりますので、お気軽にご相談ください。

迅速で丁寧な対応をお約束します。

相談・査定はこちら

相談・査定はこちら