共有名義不動産とは複数人で一つの不動産を所有すること

共有名義不動産とは、一つの不動産を複数人で所有することです。

不動産を共有している人を「共有者」といい、各共有者が共有不動産に対して持つ権利を「共有持分」といいます。

具体的に各共有者がどの程度の権利を持っているかは、1/3・1/4といった分数で表す「持分割合」によって決まります。

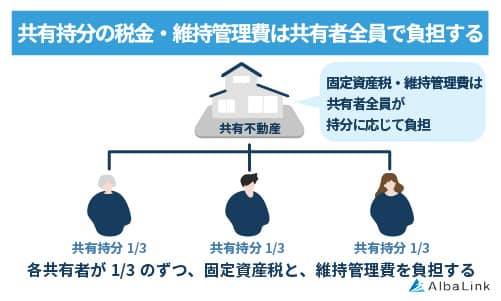

共有名義不動産で維持費または利益が発生した場合は、各共有者で持分割合に応じた負担・分配が必要です。

共有名義・共有持分の概要については、以下の記事で詳しく解説しています。

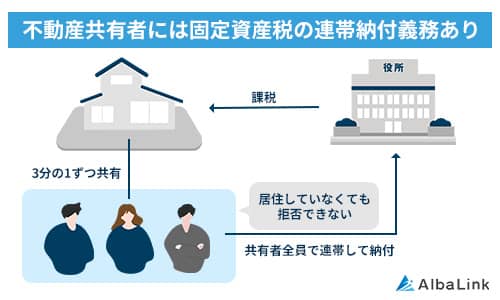

固定資産税は共有者全員に支払い義務がある

共有名義不動産の維持費である固定資産税は、共有者全員が納税義務者となります。

これは、地方税法10条の2による連帯納税義務を、共有者全員が担うからです。

ほかの共有者が滞納した場合は、自身が代わりに固定資産税を全額納付をしなくてはなりません。

ただし、民法253条では「共有物の維持管理費は持分割合に応じて各共有者が負担する」という規定があります。

つまり、共有者間で滞納がなければ、固定資産税は持分割合に応じた分のみの負担で済みます。

たとえば、固定資産税が15万円・共有者が3人・持分割合が1/3であれば、それぞれが5万円ずつ支払うといった具合です。

固定資産税と同様、賃料収入があった場合も持分割合に応じて各共有者で分配します。

共有名義不動産の固定資産税の支払い義務者については、以下の記事で詳しく解説しています。

利益が発生した場合は個別で確定申告が必要になる

共有名義不動産で賃料収入があった場合は、個別で確定申告が必要です。

たとえば、兄弟2人の共有名義不動産で、兄の持分1/6・弟の持分1/4・賃料収入が60万円・経費が10万円の例を挙げます。

この場合、収入・経費は持分割合に応じて分けるため、兄の収入は36万円・経費は6万円で、弟の収入は24万円・経費は4万円です。

収入から経費を差し引くと、兄の利益は30万円・弟の利益は20万円となります。

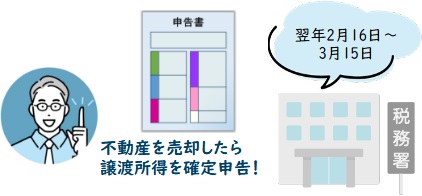

上記のように賃貸経営で利益があった場合は「不動産所得」として、賃料収入を得た翌年の2月16日〜3月15日の期間内に、個別で確定申告を行う必要があります。

賃貸に限らず、共有名義不動産を売却して利益が生じた場合も個別で申告・納税が必要です。

なお、確定申告は本人・税理士以外が行うのは禁止されているため、共有者間で申告の代行ができない点は念頭に置いておきましょう。

参照元:e-Gov法令検索「税理士法 第2条第1項第2号・52条」

【賃貸編】共有名義不動産で確定申告をする方法

この章では、共有名義不動産で賃料収入があったときに確定申告する方法を解説します。

不動産所得の計算式・計算例を理解し、正しく確定申告を行いましょう。

不動産所得の計算式

前述したとおり、不動産所得とは賃料収入などがあったときの「純粋な利益」を指します。

不動産所得の計算式は、以下のとおりです。

参照元:国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」

上記の計算式で、会社員の場合は年間20万円・個人事業主の場合は年間48万円を超えた場合は、確定申告が必要です。

共有名義の不動産所得の計算方法については、以下の記事で詳しく解説しています。

収入に含まれるもの

不動産所得の計算式で、「収入」に含まれるものは以下のとおりです。

- 賃料:定期的に支払われる家賃・地代

- 更新料:契約更新の際に受け取る更新料

- 敷金・礼金・保証金:入居時に受け取った金額のうち、返還しない金額は収入

- 譲渡承諾料:借地権者から受け取る地代以外の収入

- 共益費:マンション共用部の電気代・水道代など、共益費の名目で受け取る報酬

経費に含まれるもの

不動産所得の計算式で、「経費」に含まれるものは以下のとおりです。

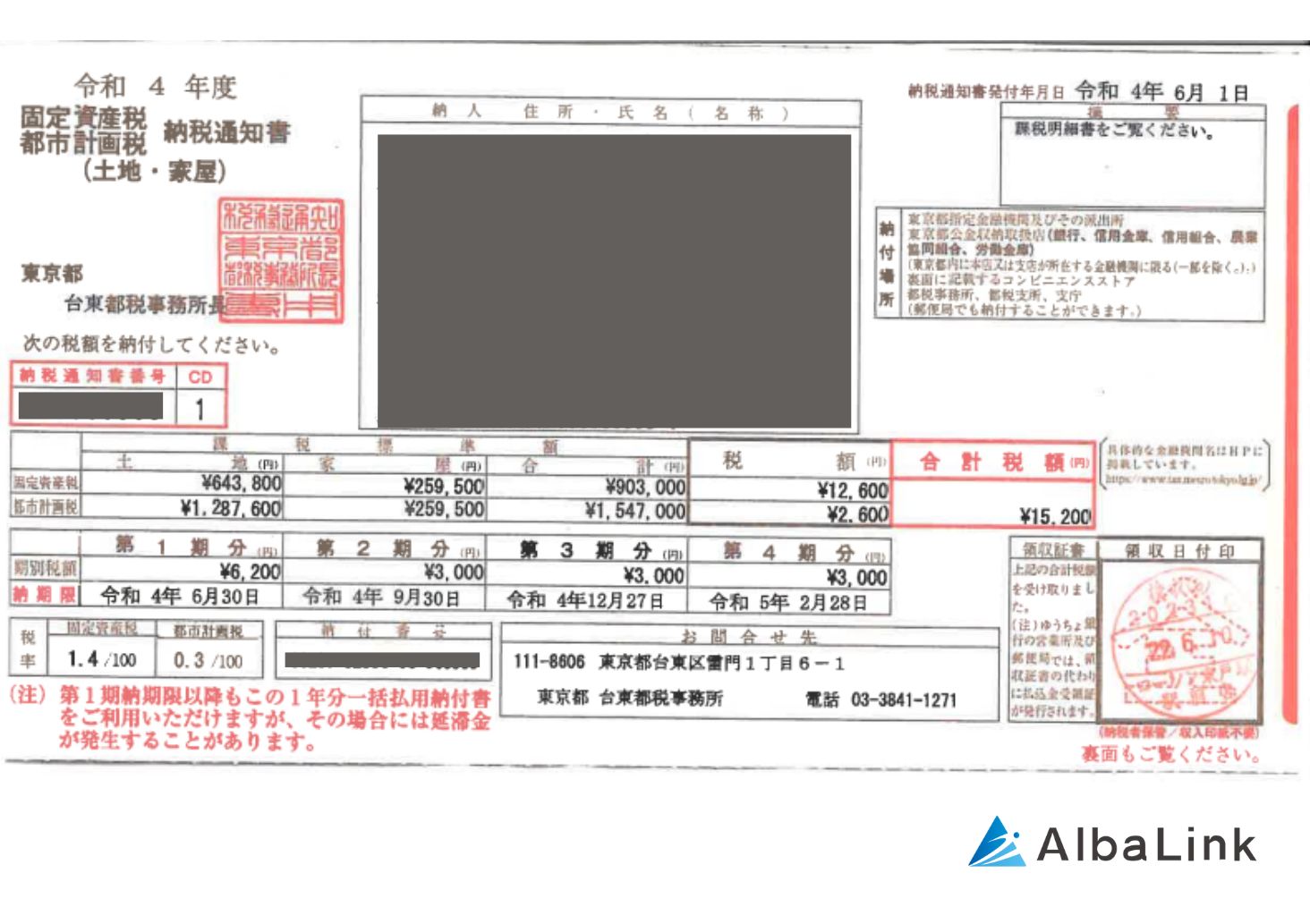

固定資産税の金額については、毎月4月〜6月に送付される固定資産税納税通知書で確認できます。

上記のほか、不動産管理会社との打ち合わせで必要になった通話代・飲食代・交通費なども必要経費として計上できます。

不動産所得の計算シミュレーション

不動産所得は、総合課税という課税方式が適用されます。

総合課税とは不動産所得・給与所得・配当所得など、合計8種類の所得を合計して税額を算出する仕組みです。

「収入 – 経費」で課税される所得金額を算出し、税率をかけて控除額を差し引くと不動産所得の税額がわかります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜194万円 | 5% | 0円 |

| 195万円〜329万9,000円 | 10% | 97,500円 |

| 330万円〜694万9,000円 | 20% | 42万7,500円 |

| 695万円〜899万9,000円 | 23% | 63万6,000円 |

| 900万円〜1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円〜3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円〜 | 45% | 479万6,000円 |

たとえば、兄弟2人の共有名義不動産で持分割合が1/2・賃料収入が60万円・経費が10万円だとすると、以下の計算式となります。

課税される所得金額 = 60万円 × 1/2 – 10万円 × 1/2 = 25万円

課税される所得金額 × 税率 – 控除額より、

25万円 × 5% – 0円 = 1万2,500円

上記のシミュレーションでは、不動産所得に対する所得税は1万2,500円となりました。

会社員の場合は、上記の「課税される所得金額」に給与を足して計算し、所得税が20万円を超えた場合に確定申告が必要です。

個人事業主の場合は48万円の基礎控除が適用されるため、上記の計算例では確定申告は不要となります。

確定申告の必要書類

不動産所得の確定申告で必要となる書類は、以下のとおりです。

- 確定申告書(第一表・第二表)

- 青色申告決算書 不動産用(青色申告の場合)

- 収支内訳書 不動産用(白色申告の場合)

青色申告決算書または収支内訳書は、通帳・契約書・領収書などを用意しておくと作成しやすくなります。

確定申告に関する不明点がある場合は、国税庁の相談窓口を利用しましょう。

【売却編】共有名義不動産で確定申告をする方法

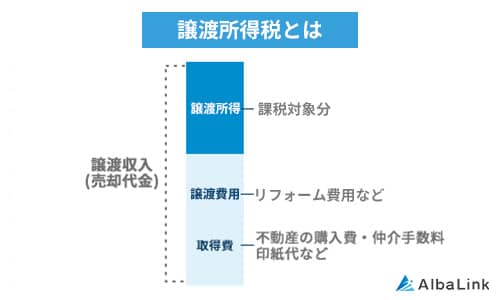

共有名義不動産を売却した場合、利益の部分に対して譲渡所得税が課せられます。

この章では、不動産売却で譲渡所得が発生した場合に確定申告する方法を解説します。

譲渡所得の計算式

譲渡所得の計算式は、以下のとおりです。

譲渡所得 = 売却価格 – 取得費 – 譲渡費用

譲渡所得税 = 譲渡所得 × 税率

譲渡所得税は、その所得のみを独立して計算する「分離課税」が適用されるため、会社員・個人事業主ともに上記の計算式のみで税額を算出できます。

取得費に含まれるもの

譲渡所得の計算式で、「取得費」に含まれるものは、以下のとおりです。

- 不動産の取得費用:土地・建物の購入にかかった費用

- 各種税金:購入時にかかった不動産取得税・登録免許税・印紙税

- 仲介手数料:不動産仲介会社を通じて成約が決まったときの手数料

- 設備費:電気・ガス・水道など設備の導入にかかった費用

- 改良費:リフォーム費用・解体費用・測量費など取得後の改良で生じた費用

- 借入金利子:ローン利用時の「借入日から不動産の使用開始日」までに生じた利子

- 立退料・訴訟費用:購入時に借主を立ち退かせる・トラブル解決で訴訟を起こすなどがあった場合の費用

- 違約金:売買契約の締結後に契約解除などがあった場合の手付金

上記のうち、建物については購入・建築費用から、築年数に応じた減価償却費を差し引いた金額を取得費として計算します。

建物の減価償却費の計算式は、以下のとおりです。

たとえば、木造住宅の場合は耐用年数が33年・償却率が0.031といったように構造別に数値が定められています。

木造住宅で建物の購入費用が3,000万円・経過年数が30年だった場合の計算式は以下のとおりです。

つまり、上記の計算例では2,511万円が減価償却費として差し引けるため、建物の取得費は489万円として計算します。

譲渡費用に含まれるもの

譲渡所得の計算式で、「譲渡費用」に含まれるものは、以下のとおりです。

- 各種税金:抵当権抹消登記・印紙税など

- 仲介手数料:不動産仲介会社を通じて売却したときの手数料

- 解体費用:古家を解体するなど売却に際してかかった費用

- 違約金:売買契約の締結後に契約解除などがあった場合の手付金

- 立退料:借主への明け渡し請求などにかかった費用

- 譲渡承諾料:借地権の売却で地主に支払った費用

なお、固定資産税は不動産の維持費であるため、譲渡費用には含まれません。

譲渡所得の計算式シミュレーション

前述したように、譲渡所得税は「譲渡所得 × 税率」で計算します。

税率は、所有期間に応じて以下のように定められています。

| 譲渡所得の区分 | 所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 5年以内 | 39.63% |

| 長期譲渡所得 | 5年以上 | 20.315% |

兄弟2人が持分割合1/2ずつで相続し、売却価格3,000万円・取得費2,000万円・譲渡費用100万円・長期譲渡所得だった場合の計算例は以下のとおりです。

譲渡所得 = 売却価格 – 取得費 – 譲渡費用より、

3,000万円 – 2,000万円 – 100万円 = 900万円

譲渡所得900万円を兄弟の持分割合に応じて分配するため、

900万円 ÷ 2 = 400万円

譲渡所得税金 = 譲渡所得 × 税率より、

400万円 × 20.315% = 81万2,600円

上記のシミュレーションでは、兄・弟の譲渡所得税は81万2,600円ずつとなります。

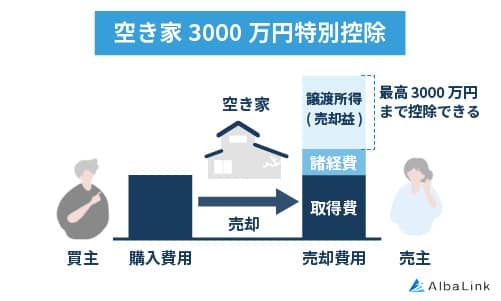

ただ、共有持分は各共有者に対して特別控除を利用できます。

たとえば、相続によって空き家となった故人の家を売却する場合は、譲渡所得の金額から最大3,000万円まで控除が可能です。

特別控除が適用されると、計算例の兄・弟は両方とも譲渡所得税が0円となり確定申告も不要となります。

参照元:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

相続空き家の3,000万円控除については、以下の記事で詳しく解説しています。

確定申告の必要書類

共有名義不動産を売却したときの確定申告で必要な書類は、以下のとおりです。

【登記事項証明書の見本】

.jpg)

登記事項証明書の取得先は法務局で、窓口・郵送・オンラインの3つの方法で請求が可能です。

共有名義不動産を売却した翌年の2月16日〜3月15日の期間内に、各共有者が管轄の税務署で確定申告を行います。

共有名義の不動産を売却した際の確定申告については、以下の記事で詳しく解説しています。

共有名義不動産で起こりがちなトラブル例5選

共有名義不動産は入居者がいるときには定期的な家賃収入が入り、売却するときには節税できるなどのメリットがあります。

しかし、共有名義不動産は共有者同士の関係性の悪化があった場合に、ハイリスクな不動産へと変わります。

共有名義不動産で起こりがちなトラブル例は、以下のとおりです。

- 共有者全員の同意がなければ売却できない

- 共有名義不動産の売却は変更行為にあたるため、1人でも反対する者がいると売却ができない

- 入居者を独断で立ち退かせることができない

- 入居者との賃貸借契約が成立している場合、持分割合の過半数の合意がなければ契約解除ができない

- 維持管理費の負担割合で揉める

- 共有名義不動産の維持管理費は、各共有者が持分割合に応じて負担する。滞納者がいると、代わりに支払いしなくてはならない

- 共有者が増えて利活用が難しくなる

- 相続が発生する度に共有者が増え、住む・貸す・売るなどの合意形成が難しくなる

- 共有者が認知症を発症すると売却が難しくなる

- 共有者が認知症を患い、意思能力がないと判断された場合は売却などの法律行為ができなくなる。本人の代わりに財産を管理する「成年後見制度」の利用が必要になる

上記のように、共有者と意見が合わなかったり、不仲になったりした場合に共有名義不動産は負の財産へとなりがちなのです。

共有名義不動産の相続で起こりがちなトラブルについては、以下の記事でも詳しく解説しています。

共有名義不動産のトラブルを解決する方法7選

共有名義不動産でトラブルが生じた場合、単独名義にする・共有持分を手放すなどの方法で共有関係から離脱する必要があります。

共有名義不動産のトラブルを解決する方法は、以下の7つです。

- 遺産分割協議を行う

- 相続登記をする前であれば、遺産分割協議で不動産が共有状態にならない分割方法を選択する

- 不動産を物理的に分割する

- 共有名義不動産が土地の場合、土地を分筆することでそれぞれが単独名義となる

- 不動産を売却して代金を分配する

- 共有名義不動産を売却して、各共有者が持分割合に応じて売却代金を分け合う

- 共有者間で持分を売買する

- 共有者間で持分を売買し、購入した側の単独名義にする

- 共有者と持分を交換する

- 共有者2人で2つの土地を共有している場合、それぞれの土地の持分を交換して単独名義にする

- 共有持分を放棄する

- 自身の持分を放棄して、ほかの共有者に所有権を移転させることで共有関係を解消する

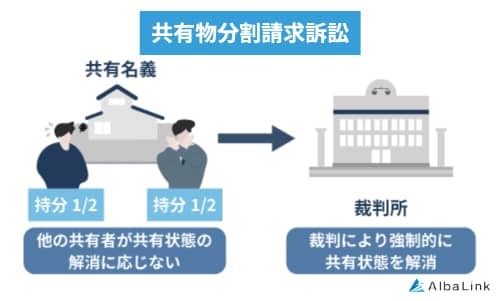

- 共有物分割請求訴訟を起こす

- ほかの共有者に共有状態の解消を請求し、折り合いがつかなかった場合は訴訟を起こして強制的に共有名義不動産を分割する

ただし、上記はいずれも共有者同士で話し合いや合意形成が必要なため、関係性が良好である場合のみ実現できる方法といえます。

共有者同士が不仲な場合は共有物分割請求訴訟で強制的に共有関係を解消する方法もありますが、50万円〜150万円程度の費用がかかります。

そのため、共有名義不動産のトラブルを未然に防ぎたい・解決したいといった場合は、次項で解説する不動産買取がおすすめです。

共有名義の解消法については、以下の記事でも詳しく解説しています。

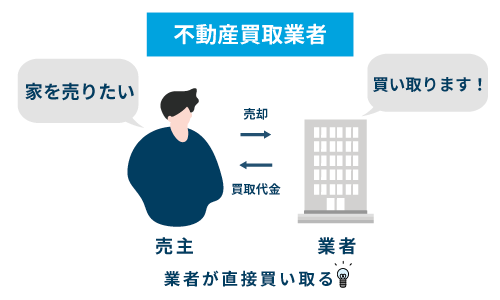

不動産買取ならスムーズに共有関係を解消できる

共有関係をスムーズに解消する方法として、不動産買取業者への売却は有効な手段です。

不動産買取とは、売主から直接不動産を買い取る業者です。

中でも、共有名義に強い専門の買取業者であれば、共有持分のみでも買い取ってもらえるのでスムーズに共有関係から離脱できます。

専門の買取業者は、共有持分を買い取った後にほかの共有者と交渉を行い、単独名義にして再販する目的で買い取ります。

そのため、共有持分の所有者が売却に際してほかの共有者に合意を得たり交渉したりする過程が必要ありません。

くわえて、専門の買取業者は弁護士などの士業と連携をとりながら買取業務を行うため、すでにトラブルが発生している場合でもワンストップで対応が可能です。

次項では、全国の共有持分を積極的に買い取っている弊社アルバリンクの買取事例をご紹介します。

アルバリンクなら共有持分のスピード売却ができる

弊社アルバリンクは訳あり物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っています。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

そのため、「共有名義不動産の収益をめぐって揉めている」「ほかの共有者と話し合いをしたくない」といった状態でも問題なく持分の買取が可能です。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

まとめ

共有名義不動産の固定資産税は各共有者で負担し合い、家賃収入があった場合には個別で確定申告が必要です。

ただ、記事内でもお伝えしたとおり、共有名義不動産の所有はトラブルが多く、度重なる相続によって権利関係は複雑化します。

そのため、「維持管理に伴う負担の割に家賃収入が多くない」といった場合は、自身の共有持分を売却するのが賢明です。

共有持分の売却をすれば、共有関係からスムーズに離脱しながらまとまった売却金も取得できます。

なお、弊社AlbaLink(アルバリンク)は、共有持分に強い専門の買取業者です。

不動産ジャンルに強い弁護士・税理士などの専門家と連携があるため、共有持分に関するお悩みをワンストップでサポートができます。

無料査定は365日受け付けておりますので、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら