ローンは夫・頭金は妻負担で確定申告が必要になるケースがある

住宅ローンは夫・頭金は妻負担で共有名義にした場合、贈与に該当すると確定申告が必要です。

贈与税とは、個人間での財産の無償提供があったときに課せられる税金です。

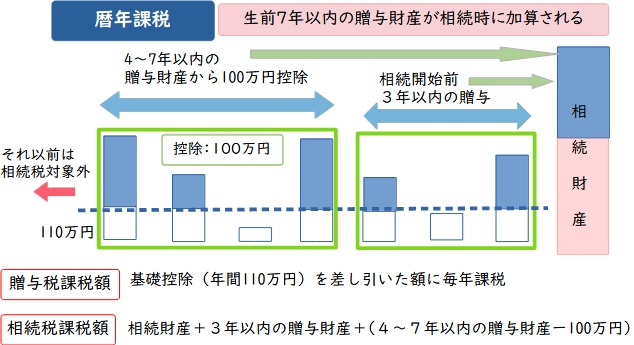

「暦年課税」「相続時精算課税」という2つの課税方式があり、夫婦間で贈与があった場合は、暦年課税が適用されます。

1月1日から12月31日までの1年間で行われた贈与の財産価額に対して課税する方式。価額を問わず、毎年110万円の基礎控除が適用される

つまり、妻が頭金として110万円を超える金額を支払った場合、その超過分に贈与税が課せられます。

ローンは夫・頭金は妻が負担して、贈与に該当するケースとしないケースの詳細については次項で紹介します。

なお、「共有名義」と「ローンは夫のみ」のどちらを選ぶべきかについては、以下の記事で詳しく解説しています。

ローンは夫・頭金は妻が負担にした場合の贈与税

住宅ローンは夫・頭金は妻負担にした場合、贈与税が発生するかどうかは名義の種類によっても異なります。

申告漏れが生じてペナルティを課されないためにも、正しい税金の知識を身につけましょう。

家が単独名義だと贈与税が発生する

家が夫の単独名義の場合、妻の頭金は無償提供になるため、贈与税が発生します。

贈与税の速算表を以下にまとめました。

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | – | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

たとえば、3,000万円の住宅ローンを組み、妻が500万円の頭金を負担した場合、以下の贈与税が発生します。

500万円(頭金) – 110万円(基礎控除) = 390万円

390万円 × 20% – 25万円 = 53万円

つまり、3,000万円の住宅ローンに対して妻が500万円を提供した場合、翌年2月1日〜3月15日の間に、確定申告をして53万円を納税しなくてはなりません。

なお、一般的な住宅ローンの頭金は不動産価格の10%〜20%程度といわれています。

そのため、500万円〜1,000万円程度の中古物件を購入する場合は頭金が基礎控除内に収まり贈与税が発生しないケースもあります。

家が共有名義だと贈与税は発生しない

住宅ローンは夫・頭金は妻が負担にした場合でも、共有名義であれば贈与税は発生しません。

共有名義でそれぞれの所有権を登記していれば、財産を無償提供した形にはならないためです。

たとえば、3,000万円の住宅ローンを組み、妻が500万円の頭金を負担した場合でも、持分を夫5/6・妻1/6で登記をすれば贈与税は発生しません。

夫婦連名名義で借り入れできる住宅ローンの種類については、以下の記事で詳しく解説しています。

「出資割合 = 持分割合」ではない共有名義は贈与税の対象になる

共有名義だと、住宅ローンは夫・頭金は妻負担でも贈与税が発生しないとお伝えしました。

しかし、出資割合と持分割合が揃わない登記をした場合は、贈与税の対象となります。

たとえば、3,000万円の住宅ローンを組み、妻が500万円の頭金を負担し、持分を夫1/2・妻1/2で登記した場合です。

このケースでは、妻は500万円しか負担していないにもかかわらず1,000万円分の持分を取得したことになります。

したがって、共有名義であっても「出資割合 = 持分割合」にならない登記をすると贈与税の対象になる可能性が高くなるのです。

夫婦共有名義で贈与税を回避するための対策3選

夫・妻の共有名義で贈与税を回避するための対策は、以下の3つです。

贈与税はもっとも高い税金といわれています。

高い税額を負担して家計を圧迫させないためにも、国が定めたルールを守りながら節税しましょう。

出資割合に合わせた共有名義にする

前述したように、共有名義であっても出資割合に合わせた登記をしていれば、贈与税は発生しません。

3,000万円の住宅ローンを組み、妻が500万円の頭金を負担した場合は持分を夫5/6・妻1/6で登記することで、納税は回避できます。

ただ、記事内の「ローンは夫名義・頭金は妻負担で共有名義にするリスク3選」で解説しますが、共有名義には所有においてのリスクもあります。

住宅ローンを組む前であれば、後々共有名義で起こりえるリスクを理解したうえで慎重な判断が必要です。

生活費以外の口座は分けて管理する

生活費や教育費以外の貯金は、個別の口座に分けて管理しておくのが望ましいです。

夫婦で一つの口座を共有している場合、税務署からお尋ねが届いたときに説明がしづらくなるためです。

税務署のお尋ねとは、個人に対して確定申告の内容について調査することです。

結婚した・不動産を購入した・相続が発生したなど、一般家庭で大きな金額が動くタイミングで贈与税の調査が行われるケースがあります。

通常、生活費・教育費・治療費など、夫婦にとって通常の日常生活に必要な費用であれば、贈与税は発生しません。

しかし、夫婦で一つの口座を共有していると、家を購入した資金がどちら負担のものか明確ではなくなり、贈与とみなされる可能性があるのです。

贈与税の配偶者控除を利用する

もし、贈与税が発生してしまった場合は、配偶者控除を利用して税負担を軽減しましょう。

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦を対象にした特例です。

「おしどり贈与」とも呼ばれ、控除が利用できれば基礎控除110万円を除いて、最大2,000万円までが控除の対象となります。

おしどり贈与の主な適用要件は、以下のとおりです。

- 配偶者との婚姻期間が20年以上であること

- 贈与を受けた年の翌年3月15日までに贈与で取得した不動産に居住しており、今後も居住を続ける予定であること

- 贈与を受けた不動産が国内にあること

参照元:国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」

日本の婚姻開始年齢は18歳以上であるため、おしどり贈与はおおむね38歳以上の方を対象とした特例といえます。

贈与を受けた年の翌年2月1日〜3月15日の期間内に、贈与税の申告をすることで贈与税の発生を回避できます。

贈与税に関するお得な特例については以下の記事で詳しく解説しているので、あわせてお読みください。

ローンは夫・頭金は妻負担で共有名義にするリスク3選

不動産を共有名義にすることで、ローン・頭金に関する贈与税の発生を回避しやすくなります。

しかし、共有名義にはリスクがあるため、ローンを組むときの名義の種類は慎重に決める必要があります。

ローンは夫・頭金は妻負担で共有名義にするリスクは、以下の3つです。

共有名義のメリット・デメリットについては、以下の記事で詳しく解説しています。

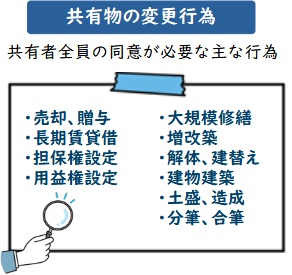

不動産を自由に利活用できない

夫婦の共有名義にした場合、不動産を自由に利活用できなくなります。

共有名義不動産には、各共有者が共有物に対して行える行為が決められているためです。

たとえば、不動産の売却は民法第251条1項による変更行為にあたるため、夫・妻の両方の合意がなくては実行できません。

将来的に夫婦の関係性が悪化した場合、不動産をどうするかについての合意形成が難しくなります。

共有名義にすることで贈与税を回避する代わりに、不動産が扱いづらくなる点は念頭に置いておかなければなりません。

各共有者が共有不動産におこなえる行為については、以下の記事で詳しく解説しています。

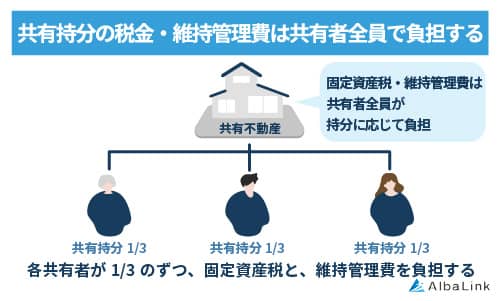

維持管理費をめぐるトラブルが起こりやすくなる

不動産を共有名義にしていると、維持管理費をめぐるトラブルが起こりやすくなります。

共有名義不動産にかかる固定資産税などの維持管理費は、各共有者が持分割合に応じて負担する必要があるからです。

夫または妻が支払わなかった場合は、共有名義不動産の維持管理費を1人で負担しなくてはなりません。

夫婦の関係性が悪化した場合も、共有者は持分に応じて使用する権利があるため「出ていけ」ともいえなくなります。

婚姻期間中に性格の不一致・価値観の相違などが生じて不仲になるケースを想定すると、共有名義はリスクといえます。

共有不動産の管理費用の負担については、以下の記事で詳しく解説しています。

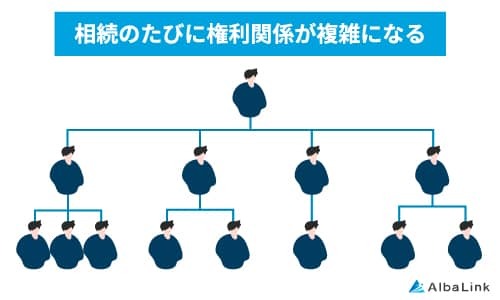

権利関係が複雑になり揉めやすくなる

共有名義のまま放置していると、権利関係が複雑になり揉めやすくなります。

夫または妻が亡くなった場合、共有持分は細切れになって子ども世代に受け継がれるからです。

たとえば、共有関係を解消しないまま離婚し、妻と子どもが共有名義不動産に住み続けるとします。

その後、夫がAさんと再婚して子どもを授かった後に亡くなった場合、妻・子ども・Aさん・Aさんの子どもの4者は共有者となります。

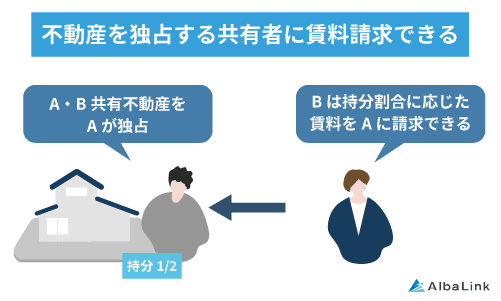

上記の状況で元妻と子どもが共有名義不動産に住み続けると、不当利得返還請求により賃料請求などを突然受ける可能性があるのです。

夫の持分1/2・妻の持分1/2だった場合、Aさん・Aさんの子どもは1/4ずつの持分割合をもちます。

周辺の賃料相場が10万円だった場合、Aさん・Aさんの子どもに対して2万5,000円ずつ、合計5万円程度の賃料を請求される恐れがあるのです。

また、共有名義不動産を売却する際も、Aさん・Aさんの子どもに合意を得なくてはなりません。

さらに放置すると、孫世代やその配偶者まで共有者になり、共有名義不動産をめぐるトラブルは発生しやすくなります。

共有名義はいつまでも夫婦同士の関係性が良好で、世代交代なども起こらない場合にメリットがある方法といえます。

共有名義不動産の相続トラブルについては、以下の記事で詳しく解説しています。

共有名義でトラブルが発生した場合は共有持分のみの売却がおすすめ

不動産を共有名義にすることで、「利活用・維持費をめぐってトラブルに発展するのでは?」と不安に感じている方も多いかもしれません。

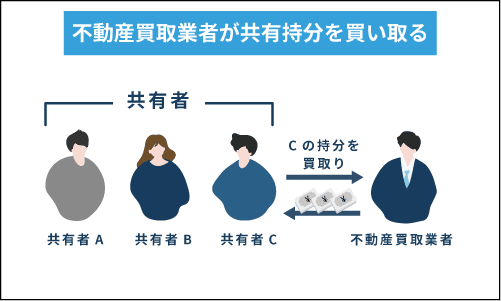

共有名義不動産をめぐるトラブルが発生した場合、共有持分のみを専門の不動産買取業者に売却するのがおすすめです。

不動産全体の売却ができなくても、自身の共有持分のみであれば自由に売却ができます。

くわえて、専門の買取業者は弁護士などの各士業との連携があるため、離婚問題・金銭トラブルが発生している共有持分も問題なく買い取れます。

そのため、「配偶者と話し合いたくない」「早期に共有関係を解消したい」といったケースでも、当事者間で話し合いの場を設けずスムーズに売却できるのです。

そのため、「配偶者と話し合いたくない」「早期に共有関係を解消したい」といったケースでも、当事者間で話し合いの場を設けずスムーズに売却できるのです。

共有名義不動産を所有することになり、万が一トラブルが発生した場合は専門の買取業者に相談しましょう。

次項では、弁護士などの専門家と連携のある専門の買取業者である、弊社アルバリンクの共有持分の買取事例をご紹介します。

アルバリンクなら共有持分のみでも売却できる

弊社アルバリンクは訳あり物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取っております。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のように、「夫婦が不仲で話し合いができる状況ではない」「いつの間にか共有者が増えて連絡が取れない」といった案件でも弊社では問題なく買取が可能です。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

まとめ

ローンは夫・頭金は妻が負担する共有名義の場合、出資割合・持分割合が揃っていれば、確定申告の必要はありません。

しかし、不動産を共有名義にするメリットが得られるのは贈与税の回避など、主に取得するときです。

所有においての共有名義不動産は自由に利活用できなかったり、権利関係が複雑になったりするリスクを抱えています。

単独名義にして贈与税を支払うか、共有名義にして贈与税を回避する代わりにリスクを負うかは慎重な判断が必要です。

なお、当サイトを運営する弊社AlbaLink(アルバリンク)は、共有持分を取り扱う専門の不動産買取業者です。

「配偶者と不仲になった」「売却の合意が得られない」などが生じた場合は、弊社までご相談ください。

共有名義不動産に関するお悩みをスピーディーに解決することをお約束します。

相談・査定はこちら

相談・査定はこちら