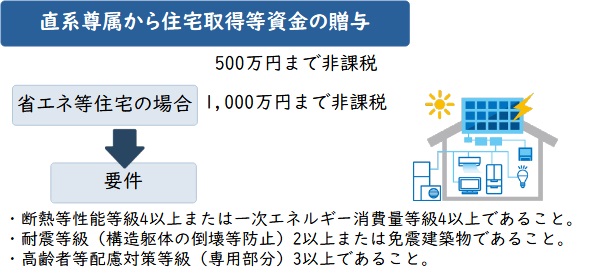

住宅取得資金の贈与には非課税特例がある

親や祖父母から住宅取得資金の贈与を受ける場合、省エネ等の住宅取得は1,000万円、それ以外の住宅取得であれば500万円までの贈与が非課税になります。

参照元:国税庁:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

令和5年12月31日まで期限延長(前回は令和3年12月31日)された特例ですが、延長の度に非課税枠が縮小されているので、活用する場合は早めの検討が必要です。

贈与税の基礎控除110万円との併用も可能であり、夫婦で特例を使うと次のようなメリットもあります。

特例は夫婦2人が別々に受けられる

住宅取得資金贈与の特例は夫婦2人が別々に受けられるので、2倍の非課税枠を活用できます。

省エネ等の住宅取得であれば、夫婦ともに1,000万円ずつの非課税枠を使えるため、合計2,000万円まで非課税の資金援助が可能です。

ただし、住宅は夫婦の共有名義にする必要があり、贈与があった年の翌年2月1日~3月15日の間で贈与税申告しなければなりません。

特例を使ったことで贈与税がかからなくなった場合でも、申告は必要なので注意しましょう。

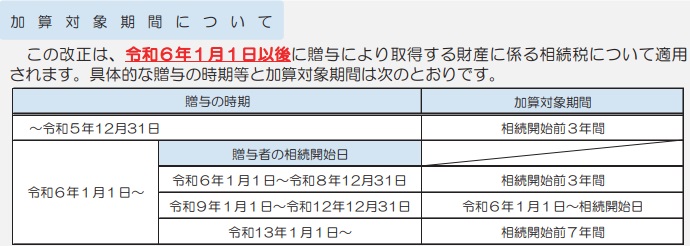

なお、相続開始前3年以内の贈与については、相続財産にカウントする税法上のルールもありますが、住宅取得資金贈与の特例は対象外となっています。

住宅ローン控除も夫婦別々に受けられる

親や祖父母から住宅取得資金贈与を受けたときの非課税特例は、住宅ローン控除(正式には「住宅借入金等特別控除」)との併用が可能です。

参照元:国税庁:No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)

既存住宅の控除期間は10年ですが、新築や買取再販の住宅であれば、控除期間は13年間になります。

なお、夫婦共有名義の住宅購入であれば、夫婦で住宅ローン控除を使えますが、控除額は以下2つのうち低い方の額で計算します。

- 住宅ローン等の年末残高の合計額

- 住宅取得等の対価の額

つまり、住宅ローン等の年末残高が4,000万円程度あっても、控除対象は3,000万円になるので、贈与額を調整する必要もあります。

相続時精算課税制度も住宅資金贈与に有利

相続時精算課税制度を使って贈与する場合、住宅取得資金贈与の非課税特例よりも大きな非課税枠が使えます。

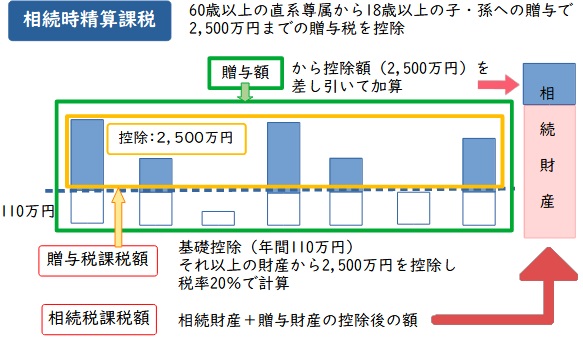

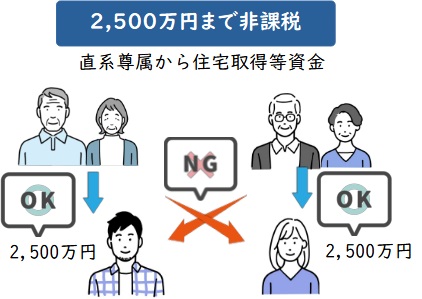

60歳以上の親または祖父母から、18歳以上の子供や孫へ贈与するときに使える制度ですが、事前に受贈者の住所地を管轄する税務署に届け出が必要です。

相続時精算課税制度には次のような特徴があるので、住宅取得資金の贈与にも有効活用できます。

2,500万円まで非課税贈与できる

相続時精算課税制度を使って贈与するときは、2,500万円までの特別控除を使えます。

つまり2,500万円までは非課税贈与ができるので、高額になりやすい住宅取得資金の支援に適した制度となっています。

一括で贈与する必要はなく、特別控除の上限に達するまで複数回に分けて贈与しても構いません。

相続時精算課税制度は夫婦が別々に受けられるので、夫と妻が自分の親や祖父母から2,500万円ずつ贈与を受けると、5,000万円の住宅取得資金を非課税で確保できます。

ただし、あくまでも直系血族間の贈与に限られるので、夫が妻の父母から贈与を受けるケースには使えないので注意してください。

2,500万円超の部分は一律20%の贈与税

相続時精算課税制度による贈与額が2,500万円を超える場合、超過部分にかかる贈与税率は一律20%です。

なお、2024年1日に相続時精算課税制度の法改正があり、年110万円までの基礎控除は2,500万円の特別控除に含める必要がありません。

参照元:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」

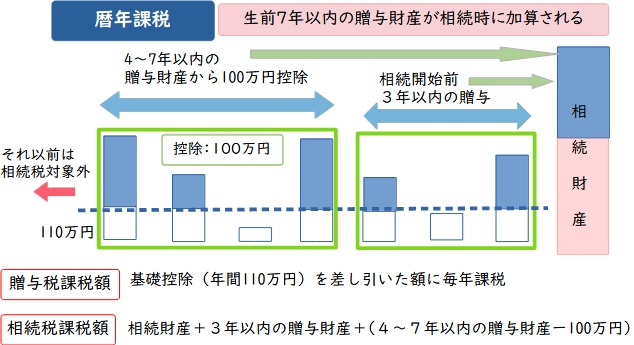

相続時精算課税制度を使わずに、必要の都度贈与する方法を暦年贈与といい、贈与税も暦年課税方式が適用されます。

暦年課税方式では、贈与額が大きくなるほど高い税率が適用されるので、高額な資金移転をしたいときは相続時精算課税制度が有利です。

仮に1回で3,000万円を贈与する場合、暦年課税と相続時精算課税では以下のような違いになります。

- 暦年課税:(3,000万円-基礎控除110万円)×税率45%-控除額265万円=1,035.5万円

- 相続時精算課税:(3,000万円-特別控除2,500万円)×税率20%=100万円

なお、上記の暦年課税には、親や祖父母が18歳以上の子供や孫に贈与するときの「特例税率」を適用しています。

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | – | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

贈与財産は相続財産に加算する

相続時精算課税制度を使って贈与した財産は、贈与者が死亡したときの相続財産に加算します。

相続税評価額は贈与時の時価で計算するため、将来価値の上昇を見込める株式や不動産の贈与であれば、相続税を低く抑える効果があります。

従って、まとまった資金を子供や孫へ移転したいとき、または土地や株式を贈与したいときに活用を検討するべきです。

暦年贈与で親が子供の返済負担をカバーする

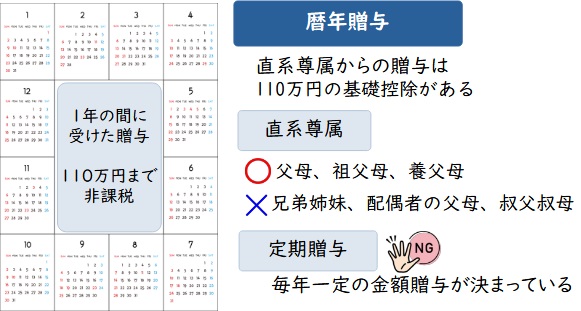

贈与税の基礎控除(非課税枠)を活用し、都度行う贈与を「暦年贈与」といいます。

まとまった資金の一括贈与には不向きですが、年月をかければ高額な財産の移転も可能なので、住宅ローンの返済原資として活用できます。

暦年贈与には次のような特徴があるので、特例贈与や相続時精算課税制度と比較しながら検討してください。

暦年贈与には110万円の基礎控除がある

暦年贈与には年間(1月1日~12月31日)110万円の基礎控除があるので、1年間の贈与額が110万円以内であれば、贈与税はかからず申告も不要です。

年間110万円は平均的な住宅ローンの年間返済額にも近いので、贈与期間が長ければ住宅ローンの全額負担も可能になります。

ただし、贈与と認められなければ将来の相続財産に加算されるので、贈与契約書は作成しておきましょう

また、相続開始前3年以内の暦年贈与であれば、贈与契約書があっても相続財産に加算されます。

定期金の贈与にみなされないよう注意する

暦年贈与を活用するときは、定期贈与(定期金の贈与)に注意してください。

定期贈与とは、あらかじめ贈与する金額を決めたうえで、その金額を特定の回数に分けて贈与を行うことです。

例えば、1,500万円を10回に分けて贈与すると決め、毎年150万円ずつを贈与することは定期贈与に当たります。

仮に定期贈与に判断されると贈与財産全体に課税されるので、暦年贈与であることを証明しやすくなる贈与契約書を残しておくのも一つの手です。

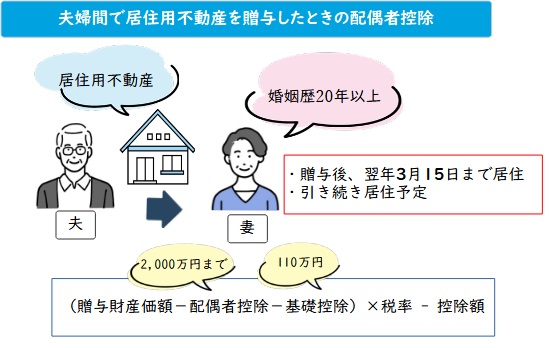

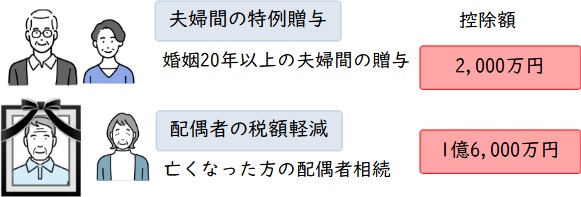

婚姻期間20年以上の夫婦間贈与にも2,000万円控除の特例がある

夫婦間で居住用不動産を贈与するときや、居住用不動産の購入資金を贈与するときは、婚姻期間が20年以上あれば、2,000万円の特別控除を適用できます。

参照元:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

「おしどり贈与」とも呼ばれる特例ですが、贈与税の基礎控除110万円も使えるので、最大2,110万円の非課税贈与も可能になります。

なお、受贈者は贈与された居住用不動産、または贈与財産で取得した居住用不動産に「贈与があった年の翌年3月15日」まで住んでおり、その後も住み続ける必要があります。

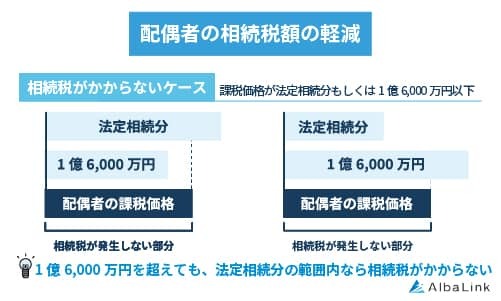

夫婦間の特例贈与は「配偶者の税額軽減」と比較検討する

被相続人(亡くなった方)の配偶者には「配偶者の税額軽減」という措置があり、1億6,000万円まで非課税相続できます。

また、1億6,000万円以上を相続しても、法定相続分の範囲内であれば相続税はかかりません。

従って、配偶者の自宅相続が確実であり、その他の財産を含めても相続税がかからないようであれば、夫婦間の特例贈与を使う必要性は低くなります。

もともと配偶者の住居確保を目的とした制度なので、相続によって配偶者が住まいを失う可能性がある場合に検討するべきです。

共有名義の不動産は持分割合と贈与税に注意

親子や夫婦で不動産を共有している場合、住宅ローンの負担額(拠出額)と持分割合のバランスに注意してください。

負担額に比べて持分割合が多い場合や、持分割合を変更したときは、次のように贈与税が課税される可能性があります。

ローンの負担額と持分割合に差があれば贈与税がかかる

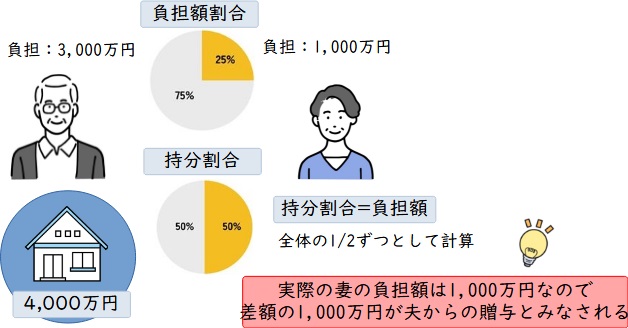

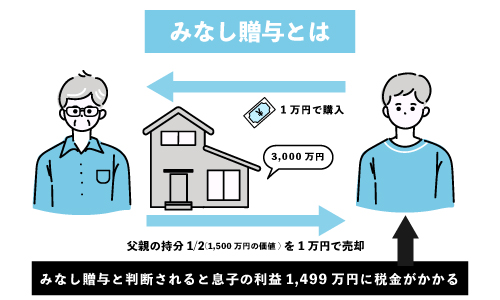

仮に夫が3,000万円を負担し、妻が1,000万円を負担して4,000万円の住宅ローンを組んだ場合、夫婦の持分割合は夫3/4、妻1/4となります。

しかし夫婦それぞれの持分割合を1/2にした場合、妻は夫から1,000万円分の贈与(持分割合1/4相当額)を受けたことになり、基礎控除を差し引いた890万円に贈与税がかかります。

また、妻が所得のない専業主婦であり、夫が住宅ローンの全額を負担する場合も、妻に共有持分があれば、持分相当額が贈与とみなされます。

共有持分と住宅ローンの負担額には相関関係があるので、アンバランスな持分割合にならないよう注意してください。

親からの資金援助と共有持分の関係

親子で住宅ローンを組む場合、親だけが頭金を負担するケースも想定されますが、共有持分の割合によっては贈与税が発生します。

仮に親子ローンで4,000万円の不動産を購入する際、親が頭金800万円を出し、残りの3,200万円を1/2ずつ負担するとします。

実際に負担する額は親2,400万円、子供1,600万円となり、共有持分の割合は以下のようになります。

- 親の共有持分:2,400万円÷4,000万円=0.6(3/5)

- 子供の共有持分:1,600万円÷4,000万円=0.4(2/5)

従って、共有持分を1/2ずつにすると、子供はローン全体の2/5(1,600万円)しか負担していないのに、1/10(400万円)ほど多く持分を持つことになります。

このようなケースでは、400万円に対して贈与税がかかるので注意してください。

連帯債務型の住宅ローンは共有者の所得で持分割合を決める

夫婦や親子で住宅ローンを組むとき、ローンが連帯債務型であれば、共有者の所得に応じて持分割合を決めてください。

連帯債務型の住宅ローンでは、夫婦または親子のどちらかが主債務者となり、もう1人が連帯保証人となってローンを借り入れます。

同一生計ではローンの負担割合が曖昧になるケースもあるので、共有者の所得から負担割合や持分割合を判断しましょう。

例えば夫の所得が600万円、妻が400万円であれば、負担割合は夫3/5、妻2/5になります。

共有名義の不動産があるときに贈与税がかかるケース

親子や夫婦共有の不動産がある場合、名義や共有持分を変更すると贈与税がかかる場合があります。

住宅ローンの完済によって贈与税が発生することもあるので、次のようなケースに注意してください。

共有持分を変更した場合

共有持分の変更は贈与にあたるため、移転した持分が贈与税の対象になります。

勤め先の持家補助を受けるため、または相続に備えて共有持分を変更するケースもありますが、基礎控除110万円を超える持分移転には贈与税がかかります。

錯誤の登記であれば持分割合の更正登記ができる

不動産の持分割合を誤って登記した場合、錯誤(登記申請者の勘違いなど)が原因であれば更正登記できるので、贈与税はかかりません。

ただし、共有者が合意した上で登記し、その後持分を変更する場合は贈与税の対象となるので注意してください。

共有持分の更正登記については、以下に記事で詳しく解説しています。

リフォームや増改築費用を共有者の片方が負担した場合

建物のリフォームや増改築費用も「不動産の取得費」になるため、親子または夫婦の片方が費用を負担した場合は、その費用が贈与とみなされます。

従って、持分割合に応じて双方が費用を分担する、または負担額に応じて持分割合を変更する必要があります。

単独名義の不動産を共有名義にする場合

もともと単独名義の不動産を共有名義にするときは、移転する持分を売買するか、無償で贈与することになります。

贈与の場合は移転する持分が贈与税の対象となるため、基礎控除110万円超の持分移転であれば贈与税申告と納税が必要です。

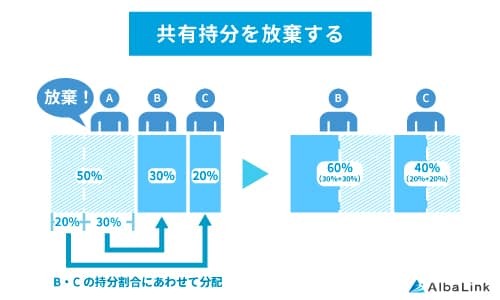

共有持分の放棄も贈与税の対象になる

共有不動産の持分を放棄すると、放棄された持分は他の共有者に移転(帰属)するため、贈与税の課税対象になります。

民法上の贈与には該当しませんが、税法上は「みなし贈与」となるため、基礎控除110万円を超える場合は贈与税の申告・納税が必要となります。

共有持分の放棄については、以下の記事で詳しく解説しています。

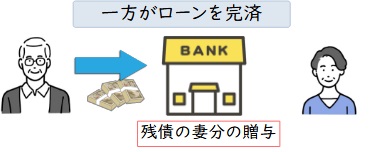

共有者の片方が住宅ローンの残りを完済した場合

夫婦や親子で住宅ローンを組んでいる場合、共有者の片方がローンの残りを完済するケースも想定されます。

この場合、支払額が共有者への贈与とみなされ、贈与税の対象になります。

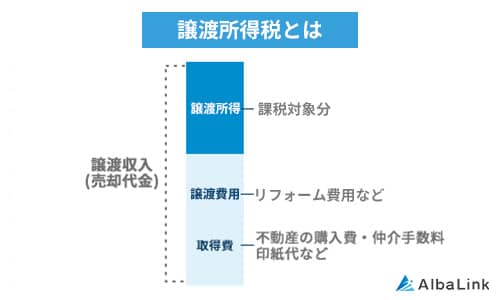

また、共有者間で売買した場合は「売った側」に譲渡所得税が発生します。

譲渡所得税とは、不動産の売却益に対して課せられる税金です。

いずれも税金が課税されるので、住宅ローンを完済するときは、支払額に応じた共有持分の変更も検討してください。

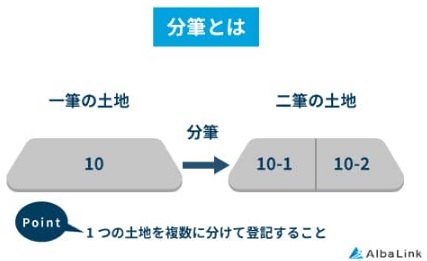

共有不動産を分筆した場合

共有不動産の分筆にも贈与税がかかる場合があります。

例えば夫婦や親子の共有不動産があり、同一面積になるよう分筆しても、分筆後の不動産は評価額に差が出るケースがほとんどです。

評価額の高い不動産を所有する人は、片方の所有者から差額分を贈与された形になるため、贈与税が課税される可能性があります。

また、持分割合と異なる面積や評価額で分筆すると、贈与税とともに譲渡所得税が発生するケースもあるので、最適な分筆方法のシミュレーションも必要です。

分筆方法に迷ったときは、税金に詳しい不動産業者や税理士に相談してください。

贈与税以外に発生する税金

共有不動産を取得した場合や、持分変更したときは、不動産取得税や登録免許税が発生します。

将来的には相続税の課税対象にもなるので、それぞれの計算方法も理解しておいてください。

不動産取得税

「不動産の取得」にかかる税金が不動産取得税であり、共有持分を取得する際にも課税されます。

税額は以下のように計算しますが、それぞれ令和6年(2024年)3月31までは軽減税率を適用できます。

- 不動産取得税:固定資産税評価額×4%

- 令和6年までの軽減税率:住宅(建物)は3%、土地は固定資産税評価額×1/2の3%

固定資産税評価額は、納税通知書とともに送付される課税明細書、または役所で発行してもらえる固定資産評価証明書で確認できます。

固定資産評価証明書サンプル

なお、共有不動産を持分割合どおりに分割する場合や、相続によって不動産を取得する場合は、不動産取得税がかかりません。

登録免許税

不動産登記の際に発生する税金が登録免許税です。

登録免許税は固定資産税評価額×税率で計算しますが、贈与による持分移転であれば、土地・建物ともに2%の税率が適用されます。

例えば1,000万円相当額の持分を移転した場合、登録免許税は以下のようになります。

登録免許税:1,000万円×2%=20万円

なお、相続による取得は税率0.4%であり、期間限定の軽減税率が適用できる場合もあるので、国税庁ホームページで適用税率を確認してください。

相続税

親子や夫婦で不動産を共有している場合、片方が亡くなると、共有持分が相続税の課税対象になります。

なお、相続税は基礎控除を超える部分に課税されるので、共有持分や他の財産の合計額が基礎控除以下であれば、相続税はかかりません。

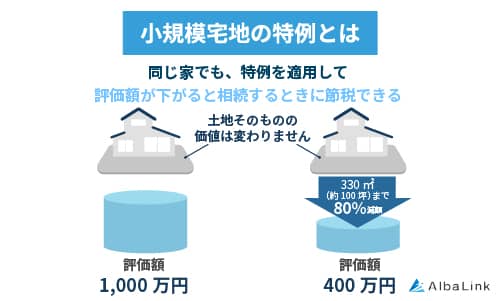

共有名義であれば、単独名義の不動産相続よりも課税額は低くなるので、親が不動産を購入する場合は、子供と共有名義にすることで相続税対策になります。

ただし、状況によっては小規模宅地の特例を使用する方が有利なケースもあるため、迷われた際には税理士に相談することをおすすめします。

共有名義不動産における相続税対策については、以下の記事で詳しく解説しています。

共有名義の不動産は売却した方がよいケースもある

共有不動産は、贈与や相続によって権利関係が複雑になる可能性があります。

リフォームや修繕、活用や売却すべてに共有者の同意が必要になるため、権利関係者が少ないうちに売却し、現金化した方がよいケースも考えられます。

不動産全体の売却には共有者全員の同意が必要ですが、自分の持分だけであれば共有者の同意は不要なので、次のようなケースであれば売却を検討してください。

老後資金などを確保したいとき

コロナ禍などの影響により所得が減少し、貯蓄プランを下方修正しなければならない方や、退職金が減額となった方は、老後資金が枯渇する可能性もあります。

十分な老後資金を確保できないようであれば、共有不動産の売却も検討するべきです。

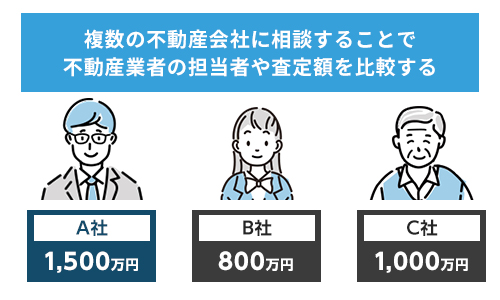

不動産全体であれば不動産会社の仲介で売却できますが、自分の持分だけを売却するときは買取業者へ依頼することになります。

ただし、単独名義の不動産よりも買取価格は低くなるので、複数業者で相見積もりを出しておく必要があります。

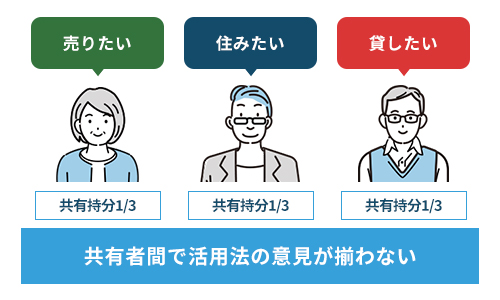

将来の相続トラブルが想定されるとき

相続人同士の仲が悪い場合や、分割しにくい不動産が主な相続財産の場合、遺産分割がまとまらずに争いへ発展するケースもあります。

争いが決着しないまま当事者が死亡すると、次第に権利関係者が増えていくため、最終的には売却も活用もできない塩漬け状態の不動産になってしまいます。

共有名義を解消できない不動産であれば、自分の持分だけでも売却を検討するべきです。

Albalinkは共有持分のみでも買い取れる

ここまで共有名義の不動産を売却したほうがよいケースについてお伝えしてきました。

共有者間で売却の合意が得られない場合、自身の共有持分のみを専門の買取業者に売却する方法でスムーズに現金化ができます。

そこでこの章では、弊社Albalinkを例にとり、実際の共有持分の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

まとめ

親子や夫婦で住宅ローンを組む場合、ローンの負担額と持分割合には十分に注意してください。

不用意に持分割合を決めると贈与税がかかる可能性もありますが、当事者が贈与だと認識していなければ、税金の無申告に繋がります。

単独名義の不動産よりも、権利関係や税金の考え方が複雑になるので、持分割合の変更にも十分注意してください。

最適な持分割合や、共有状態の解消などで悩んでおられる方は、できるだけ早めに不動産会社や税理士に相談しましょう。

なお、弊社AlbaLinkは共有名義・共有持分に強い専門の買取業者です。

「共有関係を解消したい」「共有持分を利活用できていない」という方は、弊社までお気軽にお問い合わせください。

買取実績の多い弊社であれば、あなたの共有持分をスピーディーかつ適正価格で買い取れます。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

- 監修者コメント(伴洋太郎 税理士)

- 贈与税の課税は直接的なお金の受け渡しが無くても成立してしまうため、当事者には贈与を行った自覚の無いことが少なくありません。

一方で、不動産は登記情報が公開されていて法務局と税務当局との間で情報連携もされているため、持分割合などの情報はすぐに捕捉されます。つまり不動産に関わる贈与税の申告漏れがあった場合には、それを税務当局から指摘される可能性も比較的に高くなるのです。

お心あたりのある方は、不動産や税の専門家へ早めに相談されることをオススメいたします。

相談・査定はこちら

相談・査定はこちら