空き家の3,000万円特別控除(空き家特例)とは?

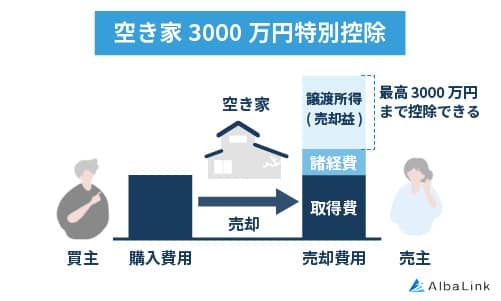

空き家の3,000万円特別控除とは、相続によって取得した空き家を売却する際、譲渡所得(売却益)から最大3,000万円を差し引くことができる特例制度です。

本来、不動産を売却すると所得税や住民税が課されますが、この制度を利用することで大幅に税負担を軽減できます。

適用対象は昭和56年5月31日以前に建築された旧耐震基準の住宅など、一定の条件を満たす空き家です。さらに、売却は相続から3年以内に行う必要があります。

制度は令和9年12月31日まで延長されており、相続した空き家を放置せずに早期に活用・売却を促す狙いがあります。

節税効果が非常に高いため、売却を検討する際には必ずチェックしておくべき制度です。

空き家の3,000万円特別控除の適用要件

相続した空き家が「空き家の譲渡所得の3,000万円特別控除」を受けられる場合でも、譲渡する際にいくつかの条件を満たす必要があります。

不注意で適用除外にならないよう、しっかりと確認しておきましょう。

亡くなられた方が1人で暮らしていた家であること

1つ目の条件は「被相続人(亡くなった方)が、相続開始の直前まで1人で居住していた家屋であること」です。

この特例は「空き家対策」の一環として創設されたものですから、「被相続人が亡くなった時点で空き家になった家」だけが対象になります。

つまり、相続人が同居していた場合などは対象外となります。

なお、平成31年度の改正によって、被相続人が老人ホームなどに入居していた場合にも適用されることになりました。

被相続人が「介護保険法に規定する要介護認定等を受けて老人ホームなどに入所したこと」と、「亡くなるまで入所をしていたこと」という2つの条件を満たした場合、「亡くなる直前まで居住していた」とみなされ特例の適用を受けられます。

昭和56年5月31日以前に建築された家であること(旧耐震基準のため)

昭和56年5月31日以前に建築された家であること。つまり、旧耐震基準で建てられた家屋であることです。

しかし、そのままの状態で売却すると特例が適用を受けられません。現況での売却が可能なケースは、耐震診断で「現行の耐震基準を満たしている」と判断された場合に限られます。

この特例では「①建物を耐震化(耐震補強を実施するなど)して売却するか、もしくは②解体して敷地だけを売却する」ことが条件に設定されています。

これによって、現行の耐震基準を満たさない建築物の除却などを進めることを意図しているためです。

相続した家屋がこの基準に適合するかを確認するには、登記事項証明書(登記簿謄本)などを見てみましょう。この表題部に建築年月日が記載されています。

【登記事項証明書の見本】

.jpg)

耐震基準を満たさないからと言ってすぐに解体する必要はありませんが、引き渡し時までには更地にしなければなりません。

登記簿謄本の見方については、以下の記事で詳しく解説しています。

相続から売却までずっと空き家であったこと

被相続人が亡くなってから売却するまで、空き家のままであることが必要です。

一次的にでも①相続人が使用したり、②第三者に賃貸した場合などは特例の適用が受けられません。

第三者への譲渡であること

売却先にも一定の条件があり、第三者への譲渡に限られます。

親子や夫婦など特別な関係に当たる買い手への売却は適用除外です。

籍を入れていない内縁関係、特殊な関係のある法人などもこれに当たるので注意しましょう。

売却金額が1億円以下であること

土地・建物の売却金額の総額は1億円以下であることが条件です。

複数人が相続して「共有持ち分を別々に売却した」などのケースでは注意が必要です。仮にそれぞれの売却金額が1億円に満たなくても、これらの総額が1億円を超える場合には適用除外とされます。

空き家の3,000万円特別控除の適用可否はチェックシートの活用がおすすめ

空き家の3,000万円特別控除を利用するには、建築年や耐震基準、相続の時期、売却条件など細かい要件を満たしているかを確認する必要があります。

しかし、条件は複雑で見落としがちです。そこで活用したいのが、国税庁が公開しているチェックシートです。

質問に「はい」か「いいえ」で答えていくだけで、自分のケースが特例の対象になるかどうかを簡単に判断できます。

事前にチェックしておけば、申請漏れや誤りを防ぎ、スムーズに特例を受けられるため、空き家の売却を検討している方は必ず確認しておくと安心です。

相続した空き家の3,000万円特別控除の手続き期限

「空き家の譲渡所得の3,000万円特別控除」の適用を受けるためには、相続開始から3年経過する年の年末までに売却を完了する必要があります。

しかし、特例の適用期間が「平成28年4月1日から令和9年12月31日まで」と定められていますので、実際には令和9年12月31日までに引き渡しを完了しなければなりません。

相続の発生から遺産分割協議や売却に関わる手続きを経る期間、解体や耐震改修に要する期間を考慮すると、令和9年12月31日という期日はしっかりと認識した上で手続きを進める必要があるといえるでしょう。

空き家の3,000万円特別控除の適用を受ける手続きの流れ

空き家の譲渡所得の3,000万円特別控除の適用を受けるためには、特例の条件に合致することを証明する書類を揃えて確定申告をする必要があります。

原則として支払わなければならない譲渡所得税を特例によって減免する仕組みですから、仮に結果的に非課税になるとしても、自ら申告しなければ適用されません。

申告しないまま納税しなければ、脱税とみなされるリスクが生じます。

手続きの方法を確認して、期限内に確実に申告しましょう。

まずは市役所などで被相続人居住用家屋等確認書を申請しよう

空き家の譲渡所得の3,000万円特別控除の適用を受けるためには、空き家所在地の市区町村が発行する「被相続人居住用家屋等確認書」が必要です。

交付申請書は国土交通省のHPからダウンロードが可能です。

必要書類

このほかに必要な書類を以下の表にまとめました。

官公庁から発行される書類を郵送で取り寄せる場合などは1週間以上の日数を要するケースも少なくありません。

余裕を持って手配しましょう。

| 必要書類 | 備考 |

|---|---|

| 被相続人の住民票の除票の写し | 被相続人が相続開始の直前まで家屋に居住していたことの確認のため、相続開始日の特定のため |

| 申請被相続人居住用家屋の相続人の住民票の写し | 相続人が対象不動産に居住していないことを証明するため 相続開始の直前(被相続人が老人ホームなどに入所していた場合はその直前)から、譲渡時までの住所がわかるもの |

| 対象不動産の売買契約書のコピーなど | |

| 電気、水道又はガスの使用中止日が確認できる書類 媒介契約を締結した宅地建物取引業者の広告で、現況が空き家であることを表示しているもの その他、所在地の市区町村が空き家であることを容易に認めることができる書類など |

対象不動産が「相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと」を証明する書類 3点のうち、いずれかが必要 |

| 被相続人が老人ホーム等に入所していた場合 | |

| 介護保険の被保険者証のコピーや障害福祉サービス受給者証のコピーなど要介護認定が確認できる書類 | 要介護認定が確認できる書類 |

| 老人ホームなどの入所契約書の写し | |

| 電気、水道又はガスの使用中止日が確認できる書類 老人ホームなどの外出・外泊記録など |

老人ホームの入所後から相続開始の直前まで、被相続人が申請被相続人居住用家屋を使用していないことを証明するもの |

| 建物を解体して譲渡する場合 | |

| 対象家屋の閉鎖謄本 | 家屋が解体されたことを証明するもの 法務局で取得 |

| 対象不動産の敷地の状況が分かる写真 | 家屋の取壊しから譲渡の時まで使用されていないことを証明する書類 |

特例の適用には確定申告が必要!期限内に申告しよう

空き家の3,000万円控除の特例を受けるためには、譲渡した翌年の2月16日から3月15日までの間に確定申告をする必要があります。

譲渡所得の内訳書(確定申告書付表兼計算明細書)に対象不動産の登記事項証明書、売買契約書の写しなどを添えて、市区町村が発行した被相続人居住用家屋等確認書とともに申告します。

耐震基準に適合した家屋を売却した場合には、耐震基準適合証明書または建設住宅性能評価書の写しが必要です。

確定申告書さえ作成できれば、申告自体は難しいものではありません。

しかし、相続した財産全体で考えると、単純に「空き家の譲渡所得の3,000万円特別控除」の適用だけが最適解かどうかは分かりません。

相続が発生した際には、他の財産や負債を整理するうえでも、できるだけ早めに税理士などの専門家に相談することが望ましいといえるでしょう。

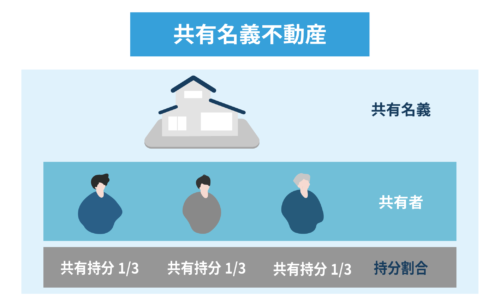

複数人で共有の空き家でも3,000万円特別控除は受けられる

実際の相続の場面では、土地・建物を1人が相続するとは限りません。

例えば兄弟など、複数人が相続によって1つの不動産を共有するケースも考えられるでしょう。

このような場合でも、空き家の譲渡所得の3,000万円特別控除の適用を受けることができます。

複数人で相続した場合はそれぞれ上限3,000万円控除可能

複数人で相続した場合には、相続人それぞれが上限3,000万円の控除を受けることができます。

仮に6,000万円の譲渡益が見込まれる不動産を兄弟2人が持分割合1/2ずつ相続した場合、それぞれが3,000万円の控除を受けることで6,000万円の譲渡所得をゼロにすることができます。

1人で相続した場合には3,000万円の譲渡益は計上されますから、複数人での相続の方が高い節税の効果が見込まれます。

ただし、持分割合に応じた売却額が1億円未満だったとしても、それらの総額が1億円以上になる場合には適用除外となる点には注意が必要です。

土地建物の名義が別々で相続した場合は控除不可能

空き家の3,000万円控除の特例を受けるためには、相続対象の土地と建物の両方を共有名義にする必要があります。

家屋は兄、敷地は弟というような形で相続した場合には、特例の適用条件に合致せず控除を受けることができません。

相続前に持分を持っていても適用可能

亡くなった方と相続人が共有で登記していた土地建物などのケースでは、持分割合に応じて控除が受けられます。

相続開始前から相続人が所有していた持分は除外され、被相続人の持分に関してのみ空き家の3,000万円控除の特例が適用されます。

3,000万円の譲渡益が見込まれる不動産を亡くなった親と相続人が持分割合1/2ずつで所有していた場合、特例の適用対象となるのは被相続人の持分割合に応じた1,500万円の部分のみとなります。

空き家の3,000万円特別控除を利用した場合の計算例

空き家の3,000万円控除を利用した場合の譲渡所得税を計算します。

この章では、「空き家の売却益を得ると譲渡所得税が発生する」で割愛した建物の減価償却をメインに解説します。

まず、譲渡所得税の計算式は以下のとおりです。

譲渡所得 = 売却価格 – 取得費 – 譲渡費用

譲渡所得税 = 譲渡所得 × 税率

このうち、取得費に算入される土地については購入費用が反映され、建物に関しては購入から売却に至るまでの期間を「減価償却費」として算出します。

減価償却費の計算式は、以下のとおりです。

上記のうち、経過年数は所有期間、償却率は構造別に定められた数値を入れます。

たとえば、木造住宅の場合は0.031が償却率です。

木造住宅で建物の購入費用が3,000万円・経過年数が30年だった場合の計算式は、下記のようになります。

これで、建物の減価償却費が算出できました。

土地の購入価格と「3,000万円(建物の購入価格) – 2,511万円(建物の減価償却費」を足すと、土地・建物の取得費が算出できます。

土地の購入価格が3,000万円だった場合、以下の計算式となります。

では、下記の前提で空き家の3,000万円控除を適用した譲渡所得税の計算をします。

- 売却価格:5,000万円

- 取得費:3,489万円

- 譲渡費用:100万円

- 税率:20.315%

5,000万円(売却価格) – 3,489万円(取得費) – 100万円(譲渡費用) = 1,411万円(譲渡所得)

特例の適用あり:1,411万円 – 3,000万円(控除) × 20,315% = 0円

特例の適用なし:1,411万円 × 20,315% = 286万6500円

上記のように、空き家の3,000万円控除を利用すると、本来負担するはずだった譲渡所得税の286万6500円が0円となります。

空き家の3,000万円特別控除と併用利用可能な他の特例とは?

「空き家の譲渡所得の3,000万円特別控除」以外にも、不動産の譲渡所得を控除するいくつかの特例があります。

しかし、それぞれの特例によって異なった条件が設定されているため、併用できるケースは限られます。

他の特例を利用したがために3,000万円控除の適用除外にならないよう、しっかりと確認しておきましょう。

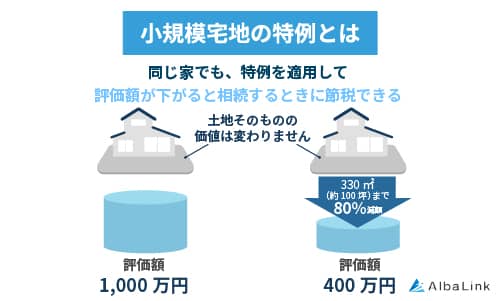

「小規模宅地等の特例」は併用可能

「空き家の譲渡所得の3,000万円特別控除」は相続した不動産を売却した譲渡益に対する課税の特例措置ですが、それ以前の課税項目である「相続税」を忘れてはなりません。

相続税の申告と納税は、財産の持ち主の死亡を知った日の翌日から10カ月以内です。

相続税は相続や遺贈によって資産を取得した場合に課せられる税金ですが、居住用の不動産ももちろん遺産として課税対象になります。

しかし、「相続開始の直前に被相続人または被相続人と生計を一にしていた被相続人の親族が、居住用もしくは事業用に使っていた宅地などで一定の条件を満たすもの(小規模宅地等)は、相続税の課税対象とする評価額を減額する」との制度があります。

この「小規模宅地等の特例」の特例の適用を受けた場合でも、空き家の3,000万円控除は併用することが可能です。

同一の相続財産に関して「空き家の譲渡所得の3,000万円特別控除」と併用することができるのは、この「小規模宅地等の特例」だけ、と覚えておきましょう。

小規模宅地の特例の概要については、以下の記事でも詳しく解説しています。

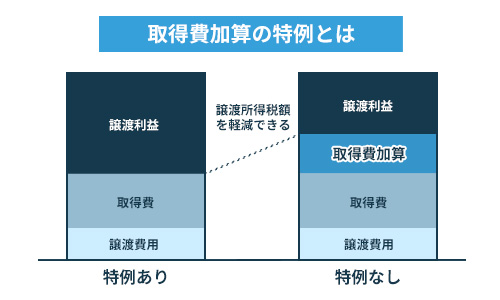

「相続財産と譲渡した場合の取得費の特例」は選択適用

空き家に限らず、相続によって取得した土地・建物などを一定期間内に譲渡した場合に、相続税として課税された額のうち一定の金額を取得費に計上することができます。

これが「相続財産を譲渡した場合の取得費の特例」です。

ただし、「空き家の譲渡所得の3,000万円特別控除」と「相続財産を譲渡した場合の取得費の特例」は併用することができませんので、いずれかを選択して適用を受けます。

現実的には空き家の3,000万円控除の方が高い節税効果が見込めるケースが大半ですが、一方で取得費の特例は適用のハードルが低いというメリットがあります。

従って、建築年月日が昭和56年6月1日以降の建物や売却額が1億円を超えるなど、空き家の3,000万円控除の特例の要件を満たさない場合でも、「財産を取得した人に相続税が課されていること」などの条件を満たせば取得費の特例は受けられる可能性があります。

相続財産の売却後に使える取得費加算の特例については、以下の記事で詳しく解説しています。

「別の不動産に関する租税の特例」は併用可能

同一の相続財産に関して「空き家の譲渡所得の3,000万円特別控除」と併用できるのは「小規模宅地等の特例」だけですが、別に所有する不動産(自宅等)に関する租税の特例措置の中には併用可能なものがいくつかあります。

それぞれのケースを見てみましょう。

相続した空き家の売却と並行して自宅を売却した場合

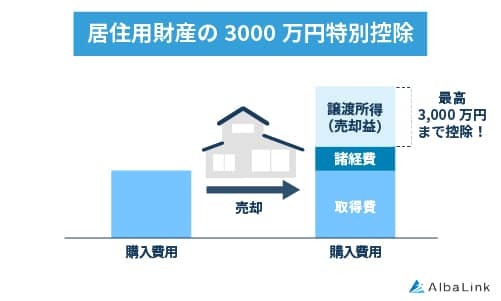

一定の条件を満たすマイホームを売却したときには、譲渡所得から最高3,000万円まで控除できる「居住用財産の3,000万円控除」という特例があります。

同じ年に相続した空き家と自宅を両方売却したようなケースでは、この特例を併用することが可能です。

ただし、控除の限度額は「2つの特例を合わせて3,000万円」となり、大幅に減額されてしまいます。

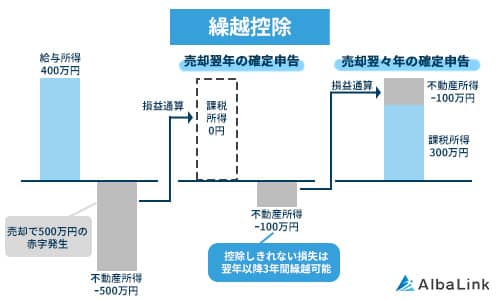

また、マイホームの買い換えで一定の要件を満たすときには、譲渡益に対する課税を購入したマイホームの売却まで繰り延べることができる「特定居住用財産の買換え特例」、マイホームを売却して損失が出たときに、その損失を給与所得など他の所得と相殺することができる「居住用財産の譲渡損失の繰越控除等」の特例も併用することが可能です。

いずれも相続した空き家に関する課税の特例措置ではなく、自宅の売却に関する特例措置です。

住宅ローン控除を受けていても空き家の3,000万円控除は受けられる

住宅の取得に際して適用される特例措置との併用関係も見ていきましょう。

住宅借入金等特別控除(住宅ローン控除)を受けている場合でも、「空き家の譲渡所得の3,000万円特別控除」を併用することが可能です。

また、長期優良住宅や認定低炭素住宅などを新築した場合に住宅の面積に応じた税額が控除される認定住宅の新築等の所得税額の特別控除も同様、税額控除を受けていても併用が可能な特例です。

まとめ

空き家の譲渡所得の3,000万円特別控除は、適用されれば高い節税効果が得られる特例です。

しかし適用条件は厳格で、「自己利用や賃貸利用をした場合は適用されない」などの詳細な条件を知っておかなければ、ちょっとした不注意から適用除外になる恐れも生じます。

「知らなかった」で高額な税を課されることのないよう、制度の内容をしっかりと把握しておきましょう。

なお、弊社AlbaLinkは税理士などの士業と連携がある不動産買取業者です。

税金関連のアドバイスやサポートが可能であるため、スムーズに不動産売却に必要な手続きを完結できます。

無料査定・無料相談は随時受け付けておりますので、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら