空き家売却で確定申告は必要?

空き家を売却した場合に確定申告が必要かどうかは、売却によって利益が出たかどうかで決まります。

空き家売却後の確定申告について、以下の2つのパターンに分けて解説します。

どちらに当てはまるかを知り、売却後の手続きへの不安を解消しましょう。

空き家の売却にかかる税金については、以下の記事で詳しく解説しています。

確定申告が必要な場合

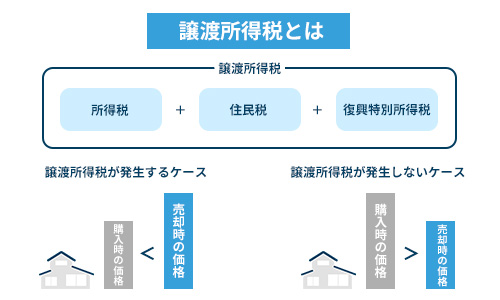

空き家を売却して利益が発生した場合、譲渡所得税が課せられるため、確定申告が必要になります。

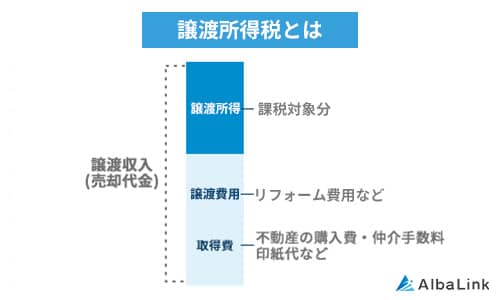

譲渡所得税とは、不動産の売却代金から必要経費を差し引いた最終的な利益にかかる税金です。

たとえば、空き家の売却代金が1,000万円だった場合、仲介手数料・解体費用など、購入や売却で必要となった経費を差し引いた金額に譲渡所得税が課されます。

具体的な譲渡所得税の計算方法については、「空き家売却の譲渡所得税を計算する2つの手順」で解説します。

親から相続した実家を売る場合も、売却代金が親の購入時の価格を上回れば、その差額が課税対象となるので確定申告が必要です。

確定申告が必要ない場合

一方で、売却による利益がない場合は確定申告が不要になります。

たとえば、1,000万円で空き家を売ったとしても、売却にかかった費用が1,100万円なら100万円の赤字となり、確定申告は必要ありません。

ただし、損失が出た場合でも確定申告をすることで給与所得などと損益通算ができ、結果として節税効果が得られる可能性があります。

損益通算については、記事内の「譲渡損失がある場合も申告はしたほうがよい」で解説します。

空き家売却の譲渡所得税を計算する2つの手順

譲渡所得税を誤って申告すると「無申告加算税」や「延滞税」といったペナルティの対象になる場合があります。

後々トラブルを発生させないためにも、譲渡所得税は、正しく計算することが大切です。

空き家売却の譲渡所得税を計算する手順は以下の2つです。

譲渡所得を算出する

まずは、税額の計算において基礎となる「譲渡所得」の金額を算出します。

譲渡所得税の計算式は下記のとおりです。

たとえば、実家を1,500万円で売却し、取得費が800万円・譲渡費用が100万円だった場合、譲渡所得は「1,500万円 – 800万円 – 100万円」で600万円です。

取得費・譲渡費用に含められる主な項目を以下にまとめました。

| 取得費に含まれるもの | 譲渡費用に含まれるもの |

|---|---|

|

|

ただし、築年数の古い家では不動産関連の書類が残っておらず取得費が不明なケースも起こりがちです。

取得費がわからない場合は売却価格の5%を取得費として、譲渡所得を算出します。

詳細は、記事内の「取得費が不明だと譲渡所得税が高くなる」をご確認ください。

特例を利用する場合は控除分を差し引く

譲渡所得を算出して利益が生じていた場合は、特例を利用して控除額を差し引きましょう。

不動産の売却時は譲渡所得税が軽減できる特例がいくつか用意されています。

たとえば、相続した実家の売却では「相続空き家の3,000万円特別控除」によって、譲渡所得から最大3,000万円まで控除が可能です。

具体的な控除を交えた計算式は、以下のとおりです。

譲渡所得が3,000万円未満だと特例によって課税対象の所得がゼロになるため、税金もゼロになります。

空き家売却時に使えるお得な特例については、「空き家売却の確定申告で使える3つの特例」をご確認ください。

譲渡所得に税率を乗じる

特例による控除後の譲渡所得に、所得期間に応じた「税率」を乗じることで最終的な税額が算出されます。

税率は不動産の所有期間によって異なり、5年を境に以下のように税率が変動します。

| 譲渡所得の区分 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|

| 短期譲渡所得( 5年以内) | 30.63% | 9% | 0.63% | 39.63% |

| 長期譲渡所得( 5年以上) | 15.315% | 5% | 0.315% | 20.315% |

たとえば、長期譲渡所得に該当する家の売却で、3,000万円特別控除を使っても500万円の利益がある場合は、「500万円 × 20.315%」で約102万円が譲渡所得税となります。

相続で取得した不動産の場合、被相続人の所有期間を引き継ぐため、ほとんどのケースで長期譲渡所得の税率が適用されます。

空き家売却で確定申告を怠る3つのリスク

空き家売却で利益が出た場合、確定申告を怠るとペナルティが課される可能性があります。

空き家売却で確定申告を怠るリスクは以下の3つです。

無申告加算税を徴収される

確定申告を期限内に行わなかった場合、本来納めるべき税金に加えて無申告加算税というペナルティが課されます。

無申告加算税は、納付する金額や申告の条件によって以下のように税率が異なります。

| 自主的に期限後申告した場合 | 税務署から指摘を受けた後に申告した場合 |

|---|---|

| 一律5% |

|

たとえば、本来納めるべき税額100万円を申告せず税務署から指摘を受けた場合、無申告加算税は「50万円 × 15% + 50万円 × 20%」で、17万5,000円となります。

ただし、期限後申告であっても、以下のような条件を満たしていれば無申告加算税が免除される場合もあります。

- 法定申告期限から1か月以内に自主的に申告した

- 過去5年間に無申告加算税や重加算税などのペナルティを受けていない

延滞税を徴収される

確定申告を怠ると無申告加算税だけでなく、延滞税という利息のような税金も同時に課されます。

延滞税の割合を以下にまとめました。

| 納期限の翌日から2ヶ月以内 | 2ヶ月を経過する日の翌日以降 |

|---|---|

| 「年7.3%」または「延滞税特例基準割合 + 1%」を比較して低いほうを適用 | 「年14.6%」または「延滞税特例基準割合 + 7.3%」を比較して低いほうを適用 |

特例基準割合とは「銀行の貸出金利をベースにした国が決める基準利率」で、令和7年は1.4%が適用されます。

延滞税は日割りで計算されるため、申告が必要だとわかった時点ですみやかに対応することが大切です。

刑事罰に問われる恐れがある

確定申告を故意に怠り悪質と判断されると、刑事罰に問われる恐れがあります。

税務署では不動産取引の履歴を把握しています。

悪質な脱税と判断されれば、10年以下の懲役または1,000万円以下の罰金(もしくは両方)が科せられる可能性があるのです。

相続した空き家の売却でうっかり申告を忘れた程度なら、刑事罰に発展する可能性は高くありません。

ただし、後々の金銭的負担を避けるためにも、気付いた時点ですみやかに期限後申告を行うことが重要です。

空き家売却後に確定申告をする3つの流れ

空き家を売却した後に確定申告をする流れは、以下の3ステップです。

各ステップの手順と注意点を把握して、スムーズに申告を完了させましょう。

必要書類を用意する

まずは、確定申告に必要な書類を揃えましょう。

確定申告の必要書類は以下のとおりです。

| 書類名 | 取得方法 |

|---|---|

| 確定申告書(第一表・第二表・第三表) |

|

| 譲渡所得の内訳書 |

|

| 登記事項証明書 | 法務局(窓口・郵送・オンライン) |

| 売買契約書の写し | 保管場所を確認する |

| 譲渡費用が確認できる書類 | 保管場所を確認する |

| 取得費が確認できる書類 | 保管場所を確認する |

登記事項証明書は、窓口で請求すれば600円で当日受け取れます。

確定申告でもっとも時間を要するのが書類収集なので、余裕をもって準備しておくのが重要です。

税務署に書類を提出する

税務署に書類を提出する方法には、以下の3つがあります。

| 提出方法 | 特徴 |

|---|---|

| 税務署窓口 |

|

| e-Tax(電子申告) |

|

| 郵送 |

|

確定申告の期限は、空き家を売却した翌年の3月15日までです。

税務署の混雑を避けるためにも、確定申告の受付が始まる2月中旬から3月上旬までの早めの時期に手続きを済ませましょう。

初めての確定申告で不安を感じる方は、提出前に税務署で書類の内容を確認してもらうことで自信を持って申告できます。

譲渡所得税を納付する

譲渡所得税は、所得税・復興特別所得税・住民税の3種類で構成されています。

確定申告書の提出と同時に所得税・復興特別所得税を現金で納付し、6月以降に自治体から送付される納付書で住民税を支払います。

なお、所得税・復興特別所得税は窓口での現金納付以外にも以下の支払い方法から選べます。

- 指定口座からの自動引き落とし

- インターネットで銀行から支払い

- クレジットカードで支払い

- コンビニで現金支払い

空き家売却の確定申告で使える3つの特例

空き家を売却したときの税金は特例を上手に活用することで減額、もしくは0円にできる場合があります。

空き家売却の確定申告で使える特例は、以下の3つです。

特例制度を有効活用し、税負担を軽減して売却益の手取りを増やしましょう。

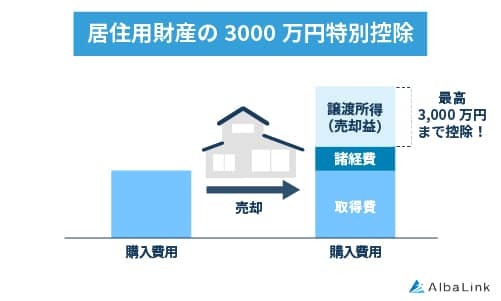

居住用財産の3,000万円特別控除

居住用財産の3,000万円特別控除(マイホーム特例)とは、自宅を売却する際に譲渡所得から最大3,000万円まで差し引ける制度です。

親が存命のうちに空き家となった実家を売却する、あるいは自分が住んでいた家を売却する場合はマイホーム特例が利用できます。

マイホーム特例の主な適用要件は、以下のとおりです。

- 自分が住んでいる家とその敷地を売ること

- 以前住んでいた家の場合は、住まなくなってから3年後の12月31日までに売ること

- 売却相手が配偶者や親族ではないこと

- 売却した年の前年・前々年にこの特例を使っていないこと

マイホーム特例を利用すれば、譲渡所得税の負担を軽減でき、条件次第では税額をゼロにすることも可能です。

所有期間10年超の軽減税率特例

所有期間10年超の軽減税率特例とは、マイホームを売却した際、所有期間が10年を超えている場合に税率が軽減される制度です。

通常、5年を超えて所有していた不動産を売却すると20.315%の税率がかかります。

しかし、10年超の軽減税率特例を使えば、売却益の6,000万円以下の部分については14.21%という優遇税率が適用されます。

10年超の軽減税率特例は、売却する年の1月1日の時点で10年を超えて所有していることが適用要件です。

前述したマイホーム特例と併用できるため、自宅の売却では高い節税効果を得られるでしょう。

10年超所有軽減税率特例については、以下の記事で詳しく解説しています。

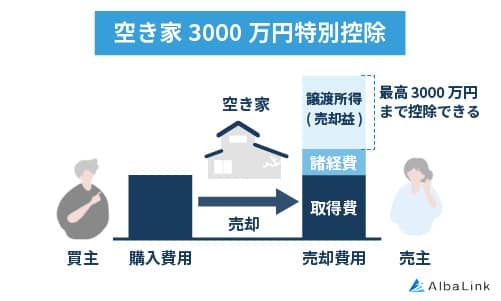

相続空き家の3,000万円特別控除

相続空き家の3,000万円特別控除とは、相続で取得した空き家を売却する際に、譲渡所得から最大3,000万円まで控除できる制度です。

空き家3,000万円特別控除の主な適用要件は、以下のとおりです。

- 昭和56年5月31日以前に建築された家屋であること

- 相続開始時に被相続人以外が住んでいなかったこと

- 区分所有建物(マンション)ではないこと

- 相続開始から3年後の年末までに売却すること

- 売却相手が配偶者や親族ではないこと

マイホーム特例は空き家となった日・空き家3,000万円特別控除は相続の開始から3年後の12月31日までに売却する必要があります。

時間が経つほど手続きが慌ただしくなりがちなので、なるべく早めに動き始めることが大切です。

相続空き家の3000万円特別控除については、以下の記事で詳しく解説しています。

空き家売却時の確定申告にまつわる3つの注意点

注意点を知らずに手続きを進めると必要以上に税金を払ったり、売却自体ができなくなったりする恐れがあります。

空き家売却時の確定申告にまつわる注意点は、以下の3つです。

事前にポイントを押さえて、スムーズで損のない空き家売却を実現しましょう。

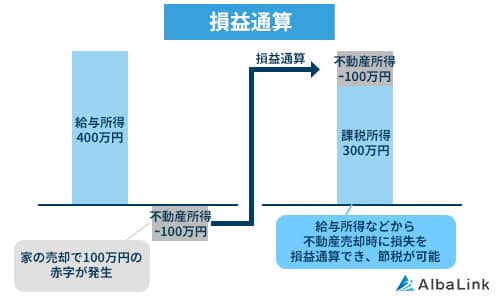

譲渡損失がある場合も申告はしたほうがよい

空き家を売却して損失が出た場合でも、確定申告をすることで税制上のメリットを受けられる可能性があります。

譲渡損失とは、売却価格が購入価格や諸費用を下回って赤字になることです。

通常、損失が出た場合は所得税がかからないため確定申告は不要ですが、マイホーム売却で損益通算という制度を活用する場合には申告が必要です。

不動産売却で出た赤字を、給与所得などの黒字と打ち消し合わせることができる仕組み。所得全体を減らせる分、所得税や住民税が安くなる

参照元:国税庁「土地や建物を売ったとき」

なお、不動産売却の譲渡損失に関する特例控除は居住用財産が前提となっているため、相続により取得した空き家は対象外となります。

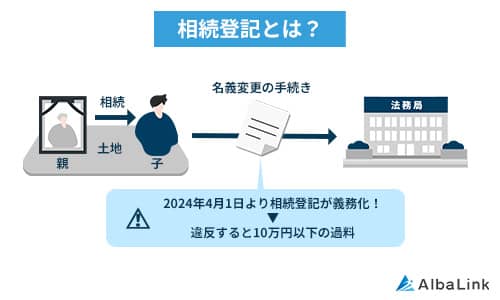

相続した空き家は売却前に登記をする必要がある

相続によって取得した空き家を売却するには、事前に「相続登記」を済ませておく必要があります。

相続登記とは、亡くなった方の名義になっている不動産を、相続人の名義に変更する手続きです。

相続登記を行わないと法的に実家の所有者であることを証明できないため、売却ができません。

また、相続登記の期限は、相続を知った日から3年以内となっており、正当な理由なく期限を過ぎると10万円以下の過料が科される可能性があります。

参照元:法務局「相続登記が義務化されます(令和6年4月1日制度開始)」

希望したタイミングでスムーズに売却するためにも、事前に相続登記を済ませておくことが大切です。

相続登記の義務化については、以下の記事で詳しく解説しています。

取得費が不明だと譲渡所得税が高くなる

前述したように、取得費とは不動産を購入したときの価格や諸費用です。

購入時の書類が見つからない場合、概算取得費という制度により売却価格の5%しか経費として認められず、税負担が重くなります。

たとえば、長期譲渡所得の空き家の売却価格が1,500万円・取得費が800万円・譲渡費用が100万円だった場合の差額は以下のとおりです。

| 取得費がわかる場合(800万円で算出) | 取得費が不明な場合(概算取得費5%で算出) |

|---|---|

| 約122万円 | 約269万円 |

上記のケースでは、取得費が不明だと約147万円も多く税金を支払うことになります。

取得費を証明する書類には、次のようなものがあります。

- 不動産の売買契約書

- 購入時の領収書

- 代金支払いの記録が残っている通帳

- 住宅ローンの契約書類

まずは、実家の中を丁寧に探し、見つからない場合は購入時に関わった不動産会社や金融機関に確認しましょう。

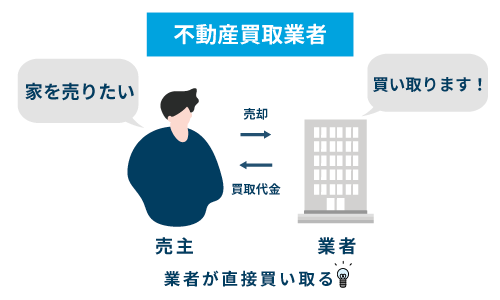

確定申告が不安な空き家売却は不動産買取がおすすめ

空き家売却の確定申告は書類の準備や特例の利用など、初めて経験される方にとっては不安に感じることも多いでしょう。

そのため、確定申告の手続きに不安を感じている方は、不動産買取という選択肢がおすすめです。

不動産買取とは、不動産会社が直接売主の物件を購入する売却方法です。

税理士などの専門家と提携している買取業者なら、申告手続きをサポートしてもらえるため、安心して空き家を売却できます。

また、買取業者が直接の買主になるため、短期間で売却できるのもメリットです。

一般的な不動産売却のように買主が見つからないリスクがないため、空き家の管理からすぐに解放されたい場合も不動産買取が適しているでしょう。

確定申告が不安な方は、空き家に強い専門の買取業者への売却も検討してみてください。

次項では、税理士などの士業と提携して空き家買取を行っている弊社アルバリンクの買取事例をご紹介します。

空き家に強い買取業者ついては、以下の記事で特徴別に紹介しています。

アルバリンクならスムーズに空き家を売却できる

弊社アルバリンクは訳あり物件専門の買取業者として、他社では断られるような空き家も数多く買い取ってきました。

たとえば下記のように「20年以上放置されて老朽化が進んだ空き家」や「不用品で室内があふれてしまっている空き家」を、そのままの状態で買い取った実績もあります。

【20年以上放置された空き家の買取事例】

【不用品で室内があふれてしまっている空き家の買取事例】

引用元:Albalinkの空き家買取事例

【不用品で室内があふれてしまっている空き家の買取事例】

【不用品で室内があふれてしまっている空き家の買取事例】

上記のように、修繕や片付けが必要・相続登記が完了していないといった状態でも弊社が適正価格で買い取れるのは、さまざまな専門業者との強固なパートナーシップがあるためです。

長年の信頼関係で結ばれた協力業者に直接依頼することで、通常よりも安いコストで作業が可能になり、その浮いた費用をお客様に還元しているのです。

くわえて、弊社は税理士などの専門家とも連携があるため、確定申告から売却までワンストップで対応が可能です。

上記の方々だけでなく、弊社に買取依頼をしていただいたお客様からは「肩の荷が下りた」「色々不安だったがスムーズに売却できた」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して空き家を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

まとめ

空き家売却で利益が発生した場合は、確定申告が必要になります。

ただし、確定申告では煩雑な計算や多くの書類が必要となるため、自分一人で正しく手続きできるか心配する方も多いのが実情です。

そのため、確定申告に不安がある方は空き家に強い専門の買取業者に売却することをおすすめします。

専門の買取業者なら税理士との提携体制が整っているため、不動産売却から確定申告まで一括してサポートを受けることができます。

弊社アルバリンクも、全国の空き家や相続物件を買い取っている専門の買取業者です。

これまでに、特殊な不動産を専門的に扱う業者として、フジテレビ「newsイット!」で特集されました。

そのため、確定申告や売却における不安や悩みがある方も、まずは弊社までお問い合わせください。

空き家を売却して、心の負担から解放されましょう。

相談・査定はこちら

相談・査定はこちら