不動産M&Aとは

一般的なM&Aとは、企業の不採算事業や資産を対象とする企業買収や合併のことを指します。買収の対象となるのは企業の事業や人材、資産であり、当然ながら不動産も含まれます。

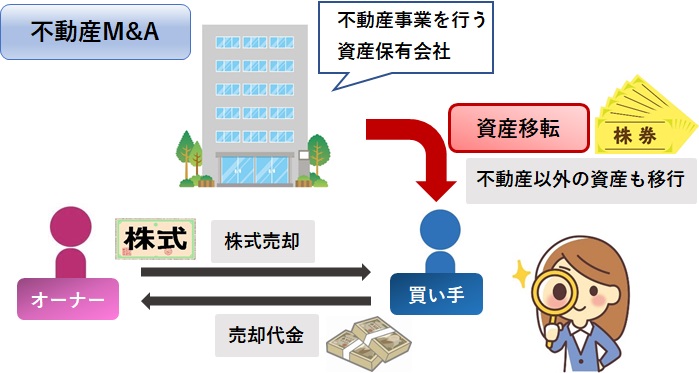

一方、不動産M&Aとは、主に不動産の獲得を目的として行われる買収のことを指します。その企業が所有する不動産を売買するのではなく、株主が変わることで、実質的に不動産の所有を移転させることができます。株式や不動産だけでなく、他の資産(有価証券など)や負債、従業員も買主側の企業に移行します。

M&Aの仕組みを利用して会社ごと取引をすることで、売主企業・買主企業双方に、単純な不動産売買よりも高い節税効果が得られるという特徴があるため、近年注目を集めています。

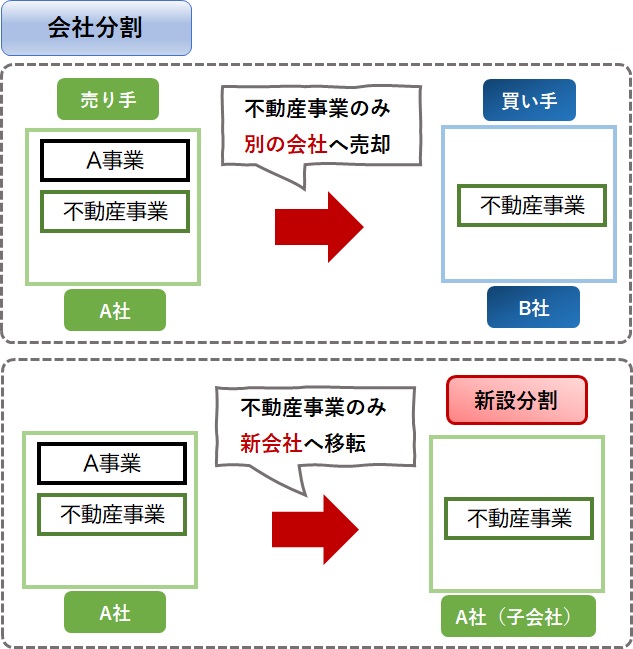

M&Aの契約内容としては、以下の2つの方法があります。

- 対象の不動産を所有する企業の株式を取得して子会社化する方法

- 会社分割で対象の不動産のみを新設会社に移転して、新設会社の株式を取得して子会社化する方法

1.の不動産M&Aは、後継者が不在の中小企業や事業が継続困難になった企業などが会社を精算(廃業)したり、第三者に事業を継承することを目的として行われます。

2.の不動産M&Aは、企業の限りある経営資源を「選択と集中」させることを目的として、不動産M&Aによって得られた資金を別事業へ投下するために行われます。

不動産M&Aが注目される背景

不動産M&Aが注目される背景として、近年の都市部の地価高騰があります。アベノミクス以降、都市部の地価の上昇は著しく、不動産業者やホテル事業者による用地取得競争が激化しています。

コロナ禍においては、下記のような現象から都心部の地価はさらに高騰しています。

- 商業地の地価は若干下落したものの、インターネット通販の普及により物流施設の需要が急増したため、工場地の地価が高騰した。

- テレワークスペースのニーズが顕在化し、住宅の一時取得者層が増えたにもかかわらず、転勤などによる売り出しが減少したため、不動産価格が高騰した。

- 欧米の大規模な財政出動により、世界的に都市部の不動産価格が急騰し、比較的割安な日本の不動産に海外の資本が流入した。

このような背景から、企業が所有する不動産を売却しようとすると予想以上に高い値がつき、取得時よりも大幅に上昇していたということがあるのです。

言うまでもなく、その上昇分には高い税金がかかるため、節税の方法として不動産M&Aが注目されています。

不動産M&Aのメリット

不動産M&Aには、売主側企業、買主側企業にそれぞれどのようなメリットがあるのでしょうか。

このあと、詳しく解説します。

売主側のメリット

まずは、事業と不動産を売却する売主側のメリットをご紹介します。

1.節税効果がある

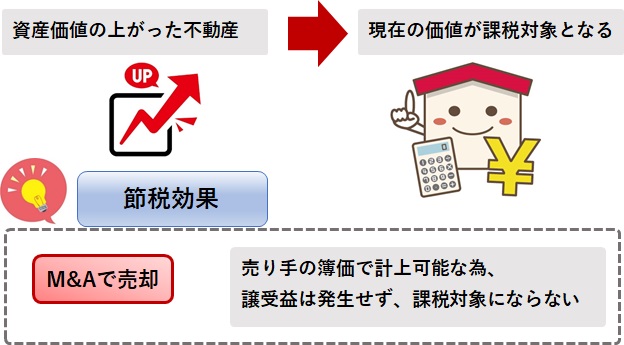

不動産M&Aの最大のメリットは、通常の不動産売却に比べて税金が安く抑えられる点です。

先に説明したように、近年の地価の高騰により、企業が不動産を売却しようとした際に思いのほか高い値がつき、譲渡益が発生するケースが増えてきました。

しかし、その上昇分(譲渡益)には法人税や事業税、住民税などの高い税金がかかります。

この税金を安く抑えるための手法が、不動産M&Aなのです。

一方、不動産M&Aでは、通常の不動産取引で譲渡益に課税される法人税や所得税などがかかりません。譲渡対象が株式であるため、課税されるのは株式の譲渡益に対する金融所得税のみ。

金融所得税の税率は20.315%(所得税及び復興特別所得税15.315%+地方税5%)で、申告分離課税です。

2.廃業コストがかからない

廃業とは、会社を精算して解散することです。

会社を廃業するには、以下のような手続きが必要になります。

- 資産を処分して換金する

- 金融機関や取引先企業への債務を弁済する

- 残った財産(残余財産)を株主に分配する

そのほか、設備や在庫の処分費用、店舗を借りている場合は原状回復費用なども発生するため、事業をたたむにも多額のコストがかかります。

M&Aによる事業承継を行う場合、事業そのものを売却すれば廃業コストがかからないという点が売主企業のメリットとして挙げられます。

通常のM&Aでは、利益が見込めない不採算事業のM&Aは成立が難しくなります。

しかし、不動産M&Aの場合は、買主側の企業の目的は売主側企業が所有する不動産であるため、通常のM&Aとは別の観点から企業価値の評価が行われます。そのため、所有する不動産が魅力的であれば、不採算事業であってもM&Aが成立しやすくなるのです。

3.雇用を維持できる可能性がある

会社を廃業する場合、当然ながら従業員は全員解雇されることになります。

不動産M&Aは不動産の取得を目的としているものの、買主企業が買収した企業を子会社として存続させ、事業を継続する方針である場合は、少なくともある程度の雇用が維持される可能性があります。

買主企業としても、即戦力となる人材や顧客リストを獲得できるため、双方にとってメリットであると言えます。

買主側のメリット

次に、事業と不動産を買い取る買主側のメリットをご紹介します。

1.節税効果や費用削減効果がある

不動産M&Aでは、売主企業だけでなく買主企業にとっても節税効果があります。

買主企業が節税できる税金や手間は以下の通りです。

- 印紙税

- 不動産取得税

- 登録免許税

- 登記申請

- 不動産登記費用(司法書士への報酬)

また、従業員や既存顧客をまとめて獲得できるというメリットもあります。

2.市場に出回らない物件を購入できる

不動産M&Aで取引される物件は、通常の不動産市場に出回ることはありません。

また、売主企業の手元に残る資金が節税効果によって増加するため、通常よりも割安な価格で交渉がまとまることが多くなります。

マンションやホテルの用地取得競争が激化する昨今において、買主側の企業がライバルの少ないお宝物件に出会える数少ないチャンスが不動産M&Aなのです。

不動産M&Aのデメリット

不動産M&Aには、メリットだけでなくデメリットも存在します。売主側・買主側それぞれにどのようなデメリットがあるのか、具体的に見ていきましょう。

売主側のデメリット

まずは、売主側のデメリットから確認しましょう。

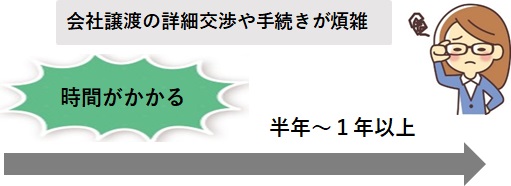

1.売却に手間がかかる

一般的な不動産の売買では、申し込みから不動産売買契約までは1〜2週間程度、不動産売買契約から決済(残代金支払い・所有権の引き渡し)までは遅くとも約3か月~半年程度で全ての手続きが完了します。

一方、不動産M&Aでは、会社そのものを譲渡するため、事業を継承するのか、従業員はどうするのかといった詳細の交渉や手続きがあります。

多くのケースで最低でも約半年~1年、またはそれ以上の期間がかかるため、不動産を売却して現金化したいというだけの企業にとっては、通常の不動産取引よりも手続きが多く、倍近く時間がかかるという点がデメリットになります。

- 株式が親族間や複数の出資者に分散している

- 株主の間で対立がある

- 株主の名義と実際の権利保有者が異なる

- 株券を発行していない

一方、会社分割を利用して不動産M&Aを進める場合、買収監査を経てからも契約が成立するまでにさまざまな手続きが必要になります。

さらに、そこから会社を分割するため、会社法や労働契約承継法などを遵守しながら下記のような手続きを進めます。

- 株主総会決議

- 反対株主の株式買取請求

- 債権者の異議申し立てがあれば対応

- (分割事業に従事する)従業員や労働組合との交渉

それぞれの手続きには期限や期間が定められているため、スケジュールは余裕をもって組む必要があります。

2.買主企業を見つけるのに時間がかかる

不動産M&Aは、通常の不動産売買と比べて情報が非常に複雑かつ機密性が高いため、なかなか買い手が見つかりにくいのが実情です。

一般的な不動産売買の場合、売り出し中の不動産情報はレインズという不動産情報を一括で管理するサイトに登録され、広く買主を募集することができます。

一方、不動産M&Aでは、不動産の情報だけではなく、事業内容や債務、その他の資産といった守秘性の高い情報を総合して検討する必要があるため、情報を広く公開するわけにはいかないのです。

もちろん、不動産M&Aの案件をまとめたポータルサイトなども存在しません。

そのため、買主側の企業としても非常に情報が得にくい仕組みになっているのです。

有望な交渉相手が見つからないまま半年以上が過ぎることも珍しくなく、その間も赤字の不採算事業を続けたり、固定資産税の支払いなどの負担が続くことになります。

3.業者への手数料が高額になる

通常の不動産売買では、不動産仲介業者に支払う手数料は、宅地建物取引業法によって上限が物件価格×3%+6万円+消費税と定められています。

一方、M&Aの仲介には手数料の上限を定めた法律が存在しないため、手数料の形態は業者によりさまざまです。

M&Aを遂行するためには、最適なマッチングの実現のために、財務、税務、法務、労務といった幅広い専門知識が必要とされます。

また、基本合意が成立した後も、デュー・ディリジェンスと呼ばれる調査を通して、買収対象となる企業の価値やリスクを正確に分析しなければなりません。

無論、全ての調査や進行を1人の担当者が行うわけではなく、各分野の専門家が調査することになります。

さらに、不動産M&Aの場合は、このようなM&Aの知識に加えて、不動産売買の専門的な知識も求められることになるのです。そのため、結果として通常の不動産売買よりも手数料は割高であることが多くなります。

一般的に、下記のように段階的な手数料が発生しますが、完全成功報酬型の業者もあります。

- 着手金

- 顧問料

- 中間報酬(基本条件の合意が成立した時点で支払う手数料)

- 成功報酬(最終契約の成立時に支払う手数料)

不動産M&Aは税金やコストを大きく削減する効果がある一方、M&Aを仲介する業者に支払う手数料が高額になることもあるため、全体的なコストを慎重に比較する必要があるといえるでしょう。

買主側のデメリット

続いて、買主側のデメリットを見ていきましょう。

1.売主側となる企業のリスクを引き継ぐ可能性がある

一般的な不動産売買の場合、買主側のリスクは下記のような不動産に関するリスクに限られます。

- 市場の変化による利回り低下

- 建物老朽化による修繕費用の発生

- 自然災害

一方、不動産M&Aは事業全体を買収することになりますから、その事業が抱える下記のようなリスクもまとめて引き継ぐことになります。

- 簿外債務

- 未払金や回収の見込みがない売掛金

- 未払いの給与や残業代

- 不適切な税務処理

- 訴訟リスク

- 不採算事業

- 廃業コスト

こうした問題点は、買主側企業が事前のデューディリジェンス(企業価値やリスクの調査)の段階でしっかりと確認しておく必要があります。

そのうえで、それぞれの問題にどのように対処するのかを検討し、売買価格の設定や株式の譲渡契約書の条項に反映させることになります。

2.不動産に関するリスクは独自に調査しなければならない

宅地建物取引業法では、仲介業者は不動産の売買契約締結前に買主に「重要事項説明書」を交付し、宅地建物取引士が対面で説明しなければならないと定められてます。そのため、買主は契約の前に重大なリスクを把握することができます。

しかし、不動産M&Aでは、仲介業者に買収対象となる企業が所有する不動産の重要事項を説明することを義務付けた法律がありません。

さらに、通常の不動産取引における「契約不適合責任」も適用されないため、物件に何らかの瑕疵(欠陥)があった場合にも、売主側に責任を求めることができなくなります。

そのため、不動産に関する下記のようなリスクを、事前のデュー・ディリジェンスのなかで調査しなければなりません。

- 法令上の制限(建物の用途制限や建築基準法上の制限など)

- ハザードマップなど自然災害リスク

- 物理的瑕疵の有無(建物の老朽化による不具合など)

- 環境的瑕疵の有無(周辺の嫌悪施設や臭気など)

- 心理的瑕疵の有無(過去に起こった他殺や自殺などの事故)

不動産に関するリスクは、土地家屋調査士などに依頼して調査することになります。

不動産M&Aと不動産売買によって異なる税負担

不動産の取引には、税金がつきものです。

一般的な不動産取引では、不動産を売却して出た利益に対して、下記のような法人税が課されます。

- 法人税

- 地方法人税

- 法人住民税

- 法人事業税

税額は会社の規模や所得額、自治体によっても変わりますが、合計で30〜34%ほどになります。

さらに、下記のような税や費用が発生します。

- 建物部分の消費税(土地は非課税)※法人が消費税の納税事業者である場合に限る

- 不動産売買契約書に貼付する収入印紙

- 繰上返済の違約金(※状況により発生)

- 抵当権抹消による登記費用(※状況により発生)

一方、不動産M&Aで売買するのは株式であるため、課税されるのは株式の譲渡益に対する金融所得税のみとなります。

税率は20.315%(所得税及び復興特別所得税15.315%+地方税5%)で、申告分離課税です。

さらに、取得した不動産を転売しなければ、含み益に対する法人税や消費税の課税はないため、高い節税効果があることがわかります。

まとめ

ここまで、不動産M&Aのについて、また売主側・買主側双方のメリットとデメリットについて解説しました。

地価が高騰する局面において、不動産の取得を目的とする不動産M&Aは、特に税制面で売主側・買主側双方の企業に大きなメリットがあることがわかりました。

買主側の企業の目的は事業ではなく、売主側の企業が所有する不動産であることから、所有する不動産が魅力的であれば、不採算事業であっても好条件で精算することが可能になります。

また、用地取得競争が激化する昨今においては、他社と競合しづらい不動産M&Aは、買主側の企業にとっても希少物件に出会える数少ないチャンスであると言えます。

ただし、仲介する業者には、不動産取引に関する知識とM&Aに関する知識の両方が求められるため、手数料は通常の不動産取引よりも割高になる傾向があります。

諸条件の交渉や煩雑な手続きなどは、短くても半年〜1年ほどかかるため、できるだけスムーズに進行するためにも、業者の選定は慎重に行う必要があるでしょう。

公式サイト:https://wakearipro.com

-150x150.jpg)

相談・査定はこちら

相談・査定はこちら