家の名義とローンの名義が違う場合は契約違反のリスクがある

ローン返済中に、金融機関からの許可を得ずに家の名義変更をした場合、契約違反にあたる可能性があります。

住宅ローン審査は、借入者の収入・職業・勤続年数などの信用力を確認したうえで契約に至るからです。

そのため、住宅ローン契約書には「届け出た事項に変更があった場合は、銀行の承諾を得るものとする」といった条項が盛り込まれているケースが大半です。

無断で名義変更をして家・ローンの名義が異なる状態になった場合、契約違反とみなされ残債の一括返済請求をされる可能性があります。

ただ、上記は「住宅ローンを完済しているかどうか」によって金融機関の対応が異なります。

家の名義・ローンの名義が異なる代表例については、以下の記事で詳しく解説しています。

住宅ローン残債がない場合

ローンをすでに完済している場合、返済義務をすでに果たしているので家の名義変更をしても問題ありません。

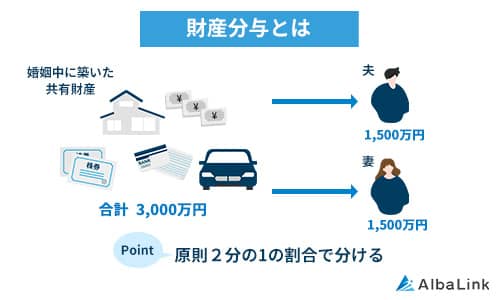

離婚後の財産分与についても同様です。

財産分与とは、離婚するときに、婚姻生活中に夫婦でともに築いた財産を公平に分配する制度です。

婚姻期間中に夫婦が築き上げた財産は、原則1/2ずつで分配されます。

たとえば、家が夫名義であっても、財産分与で預貯金は夫・家は妻といったような分配も可能です。

ただし、名義変更の問題はなくとも、財産分与による分配で「片方が多すぎる」などの偏りがあると贈与税が発生する可能性があります。

贈与税の発生が不安な方は、弁護士などの専門家に相談し、公平性のある分配方法を選択しましょう。

離婚時の財産分与については、以下の記事で詳しく解説しています。

住宅ローン残債がある場合

一方、ローンを完済していない状態での家の名義変更には以下のようなリスクが伴います。

名義変更には金融機関の承諾が必要になる

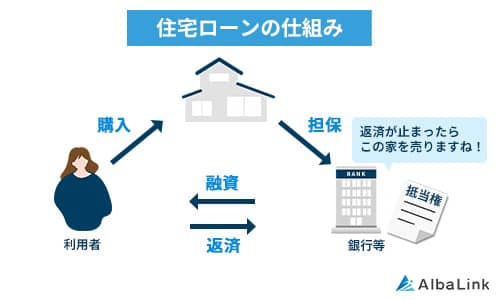

住宅ローンを返済中の家には、融資を受けた金融機関による抵当権が設定されています。

抵当権とは、ローンを借入者が購入する家に金融機関が設定する権利です。

万が一返済が滞った際に、金融機関が家を強制的に売却して融資額を回収する権利をもつため、名義変更をする際には、抵当権設定者である金融機関の承諾が必要です。

金融機関の承諾を得ずに家の名義変更をした場合は、住宅ローンの契約違反にあたり一括返済請求を受ける恐れがあります。

ローン返済中に滞納が発生すると差押えのリスクがある

住宅ローン返済中の家には抵当権が設定されているため、所有者だけのものではありません。

そのため、住宅ローンの滞納が発生すると家を差し押さえられるリスクがあります。

たとえば、離婚するときに「夫名義の家を妻名義に変更したが、元夫のローン滞納によって競売の通知が届いた」といったケースです。

住宅ローンの返済が滞ったときに、裁判所の権限で抵当権を設定していた不動産を強制的に売却すること

つまり、家の名義変更をしていても、ローンを完済していない限りは突然住居を失うリスクが伴います。

ローン完済後の名義変更は税負担が重くなる

これまで解説した内容から、「家の名義変更はローン完済後にしたほうが安全」と思う方もいるかもしれません。

しかし、離婚するタイミングによっては名義変更で多額の税負担を負わなくてはならないケースがあります。

前述した「財産分与」は、離婚が成立して2年以内が期限であるためです。

財産分与の請求期限を過ぎて名義変更した場合、「不動産を無料でもらった」という形になるため、贈与税の対象となります。

くわえて、通常の不動産取引と同様、不動産取得税も発生します。

不動産の評価額が2,000万円だった場合、贈与税が724万円・不動産取得税は80万円です。

住宅ローン完済後に名義変更をしたほうがリスク回避はできますが、支払う税額が増える点は覚悟しなければなりません。

ローンの名義変更を行う流れ

同じ金融機関でローンの名義変更を行う場合、最初に住宅ローンを組んだ際と同じ手順が必要です。

そのため、金融機関へ相談し、新しい名義人の収入・勤務先・勤続年数などの信用力を審査したうえ問題がなければ名義変更する流れとなります。

金融機関から名義変更を認められやすい条件は、以下のとおりです。

- 新しい名義人に十分な返済能力があること

- 完済年齢の基準を満たしていること

- 離婚後も新しい名義人が家に住み続けること

上記を満たしていない場合は、同じ金融機関での名義変更は難しくなります。

住宅ローンの名義変更が認められなかった場合には、次項の対処法を検討しましょう。

ローンの名義変更を金融機関が認めない場合の対処法5選

住宅ローンの名義変更を、金融機関が認めない場合の対処法は以下の5つです。

離婚後も配偶者名義の家に住み続けるリスクについては、以下の記事で詳しく解説しています。

将来の名義変更を公正証書で約束しておく

まずは、将来的に名義変更する旨を公正証書で取り交わす方法です。

公正証書とは、公証人の立ち会いのもと作成する公文書です。

家とローンの名義は夫のまま・住むのは妻と子供どもといったケースでは、後々起こりえるトラブルを回避しやすくなります。

たとえば、慰謝料の代わりに片方が完済までローン返済をするなどの取り決めがあったケースを挙げます。

完済まで支払い続ける旨・完済後に名義変更する旨の約束があったにもかかわらず守られなかった場合、公正証書の証明力により責任を追及しやすくなります。

公正証書は財産の価額が1億円以内であれば、5,000円〜4万3,000円という価格帯で作成が可能です。

公正役場は全国に約300ヶ所あるので、自宅から近い役場で公正証書の作成を依頼しましょう。

参照元:日本公証人連合会「公正役場一覧」

銀行に無断で名義変更する

銀行に無断で名義変更する方法もあります。

名義変更手続きは銀行の承諾書がなくても行えるため、物理的には可能です。

しかし、無断で名義変更すると住宅ローンの契約違反にあたる可能性がありリスクは高めです。

もし、銀行に知られた場合は一括返済の請求をされ、家を差し押さえられる恐れがあります。

実務上はローン返済を滞納しない限り、届け出事項の変更が問題が表面化することはありません。

ただ、契約違反には該当するため、無断で名義変更するのはリスクが高いといえます。

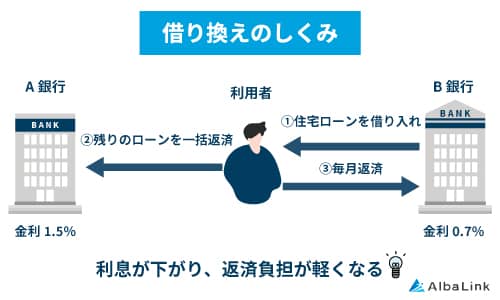

借り換えローンを利用する

ほかの金融機関で、借り換えローンを利用する方法もあります。

借り換えローンとは別の金融機関で新しくローンを組み、現在返済中のローンを一括返済する仕組みです。

借り換えローンが利用できれば、新しい名義人に名義変更ができるので、契約違反にあたる心配はありません。

ただし、新しい名義人の返済能力が認められなければ、借り換えローンの利用自体が難しくなります。

新しい名義人が、元配偶者の信用力と同等な場合に実現できる方法といえます。

元配偶者間で持分を売買する

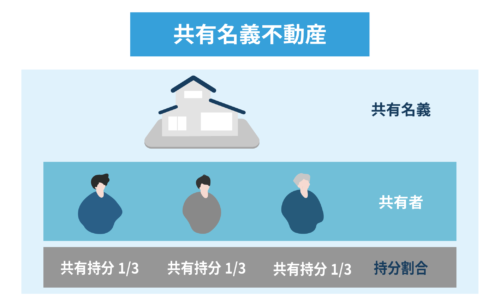

財産分与が済んでいる場合、元配偶者間で共有持分を売買するのも手段の一つです。

共有持分とは、1つの不動産を2人以上が所有している場合に、各所有者がもつ権利の割合です。

たとえば、財産分与で不動産の共有持分を1/2ずつ所有している場合、名義人ではないほうが1/2を買い取ることで家・ローンの名義を揃えられます。

住宅ローン残債がある場合は、受け取った代金でローンを完済すれば、売却は実現できます。

ただし、共有持分を購入する側に現金で買い取る資力がなければ、実現は難しいでしょう。

元配偶者間での持分売買は、手元にまとまった資金がある場合に限り実行できる方法といえます。

共有持分のみを売却する

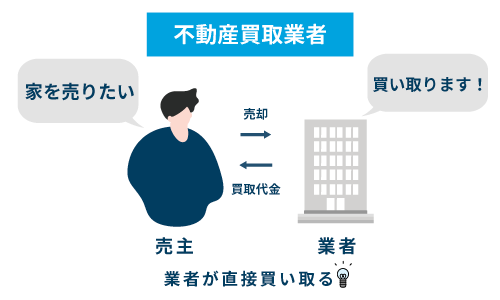

財産分与が済んでいる場合、共有持分のみを専門の不動産買取業者に売却する方法もあります。

不動産買取とは、所有する不動産を業者に直接買い取ってもらうサービスです。

中でも、共有持分の買取実績のある専門の買取業者であれば、自身の共有持分のみを買い取ってもらうことができます。

今後、「いまの家に住み続けたい」という強い希望がない場合は、共有持分を売却して引っ越すなどの選択肢も視野に入れましょう。

万が一、家・共有持分の売却代金でローンを完済できない場合も、専門の買取業者は任意売却のサポートが可能です。

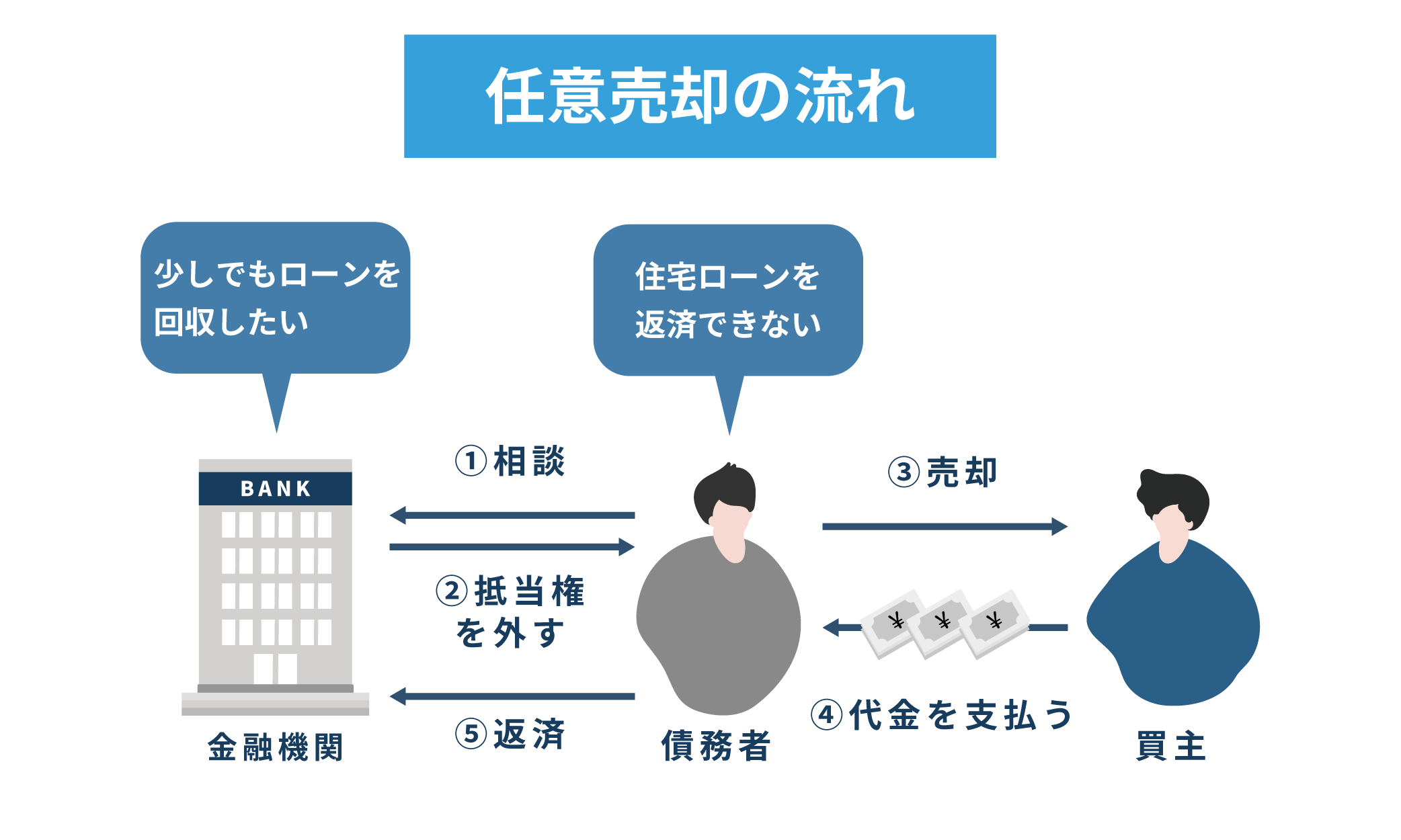

金融機関から許可をもらい、売却代金で全額返済できない不動産を売却する方法

住宅ローン残債のある家の任意売却を希望される方は、弊社アルバリンクまでご相談ください。

任意売却に精通した担当スタッフが、離婚後の新生活を始められるよう売却活動をサポートいたします。

次項では、共有持分の豊富な買取実績をもつ弊社アルバリンクの買取事例を紹介します。

任意売却の概要については、以下の記事で詳しく解説しています。

アルバリンクなら弁護士のサポートを受けながら共有持分を売却できる

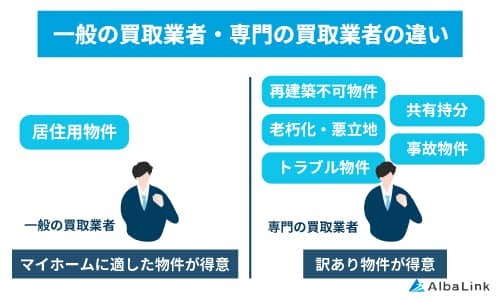

当サイトを運営する弊社アルバリンクは、訳あり物件専門の不動産買取業者として、一般の不動産会社では扱えない共有持分も多数買い取ってまいりました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、「家の名義変更ができない」「ローン返済が難しい」などのご事情がある不動産を数多く買い取っており、お客様から感謝の声をいただいております。 (下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

まとめ

家の名義とローンの名義が違う場合、ローン返済中であれば、金融機関から契約解除・一括返済を求められるリスクがあります。

かといって元配偶者名義の家に住み続けると、ローンを滞納した場合に突然家を失うリスクが伴います。

今後もいまの家に住み続ける明確な理由がない場合は、家を売却する・共有持分のみを売却する方法も視野に入れましょう。

家・共有持分を売却すれば、名義変更に伴うリスクなしで新生活に必要な資金にもあてられるためです。

共有持分・任意売却に強い専門の不動産買取業者に依頼すれば、ローン残債についてのアドバイス・サポートも受けられます。

なお、弊社アルバリンクは共有持分・任意売却に強い専門の買取業者です。

弁護士などの士業とも連携があるため、元配偶者と話し合いができない案件のご相談にも対応できます。

無料相談のみの問い合わせも受け付けておりますので、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら