共有者が自己破産すると、共有不動産を含む破産者の財産は「競売」にかけられる!

共有者の一人が自己破産をした場合、共有不動産は「競売」の対象になります。(競売については後述します)

自己破産すると債務の返済が免除になるイメージばかりが先行していますが、実質は財産を精算(強制売却)し、債権者にお金を返す仕組みだからです。

つまり、共有者が所有している財産の中には「共有不動産」も当然含まれているので、共有不動産も競売による強制売却の対象となります。

この章では、まずは前提情報として、そもそも「自己破産とは何なのか?」や「共有不動産とは何なのか?」について、詳しく解説していきます。

「自己破産」とは借金が払えないことで財産を精算する手続き

自己破産とは、債務の支払いができないことを、個人が裁判所(個人の住所地を管轄している地方裁判所)に申し立て、現在所有している財産を精算することで、債務の支払義務を免除してもらうための手続きです。

共有者が裁判所へ自己破産の手続きを行うと、「破産管財人」が選任され、共有者の代わりに財産の管理や処分を行います。

破産法2条12項にて、破産管財人とは「破産手続において破産財団に属する財産の管理及び処分をする権利を有する者のこと」と定義されています。

参照元:破産法2条12項

破産管財人は、「破産財団」の管理処分権に基づき、自己破産者の財産を適切に管理・換価処分して、債権者に弁済する(お金を返す)役目があります。

参照元:破産法第2条第14項

簡単に言うと、破産管財人は自己破産者の財産を処分して、得たお金を債権者に返済するのが仕事です。

自己破産者の手元には最低限度の生活に必要な20万円までの財産を残し、それ以外の車や貴金属などの財産は全て裁判所によって差し押さえられ、破産管財人によって管理・処分されます。

その処分する財産の対象が「不動産」の場合、原則「競売」がかけられます。

競売とは、裁判所の主導のもと、不動産を強制的に売却させられる手続きのことです。

不動産競売とは、民事執行法という法律に基づいて、債権回収のために、債権者が裁判所に対して申立てを行うと、その不動産を裁判所の主導のもと売却する手続です。

つまり、自己破産者の財産の中に不動産がある場合、その不動産は財産の精算対象になり、裁判所によって強制的に競売にかけられるということです。

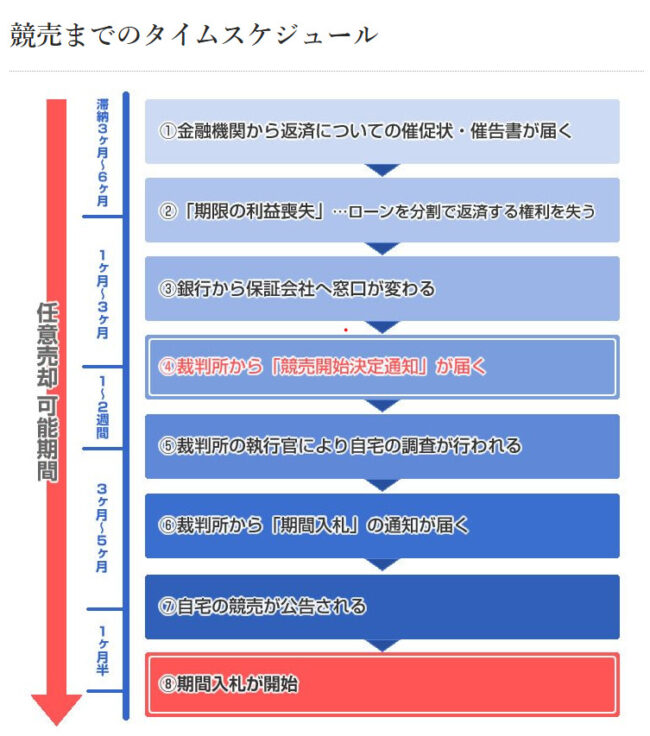

債務が返済不可能となってから競売になるまでは、以下のスケジュールで進んでいきます。

上記のように、「②ローンを返済が不可能」になってから「④競売決定の通知が届く」までの期間はおよそ「1~3ヶ月」です。

後ほど解説しますが、競売を回避するには、この期間の間に対策を取る必要があります。

では、共有不動産を競売にかけられる可能性があるにも関わらず、共有者が自己破産を選択することに何のメリットがあるのでしょうか?

次の章で自己破産のメリットとデメリットについて解説していきます。

自己破産のメリット

自己破産のメリットは「債務者の借金の返済が不要になること」です。

前述したように、債務者が自己破産を裁判所に申告すれば、財産を精算する代わりに、今後の返済を全て免除されるからです。

実際に、ギャンブルの借金が増えて支払いが困難になった40代の男性が、自己破産を行うことで借金がゼロになった事例があります。

ギャンブルによる自己破産は免責不許可事由にあたり、通常借金はゼロになりませんが、今回のケースでは「人付き合いのため」という事情があり、自己破産が認められています。

参照元:ギャンブルが原因で1,700万円以上の借金。無事に免責を認められ借金がゼロに!

上記のように、債務者は裁判所に対して自己破産を行って借金返済を免除してもらえれば、債権者からの電話や督促状などの取り立てが一切なくなるので、心理的負担は激減します。

「借金が膨れ上がり過ぎてもう絶対に返せない」「督促や取り立てのストレスでどうにかなりそう」という場合は、自己破産を申請することで借金ストレスから解放されるメリットがあります。

自己破産のデメリット

自己破産のデメリットは、債務者が「社会的信用を失うこと」です。

自己破産をすると、信用情報機関に自己破産者の事故情報が登録・公開されるからです。

信用情報機関に事故情報が登録されるということは、簡単に言うと「私は借りたお金を返せない人(約束を守れない人)」だと社会に公言するのと同義です。

例えば、社会的信用を失う代表例しては、以下の2点が挙げられます。

- ローンやクレジットカードが使えない

- 「個人信用情報」に自己破産の履歴が登録されるので、ローンやクレジットの審査が通らなくなる。自己破産後に事故情報が登録される期間はおよそ5~10年程度。

- 職業が制限される

- 「士業」「公証人」「宅建業者」など、公務員や免許が必要な職業に就けなくなる。制限される期間は、破産手続き開始決定後、免責決定が確定するまで(2ヶ月~半年)の間。

このように、自己破産には自己破産者の生活を脅かすデメリットがあります。

しかし、借金が膨らんで返済が不可能な場合は、社会的信用を失いたくなくても自己破産をせざるを得ない状況に追い込まれてしまうのです。

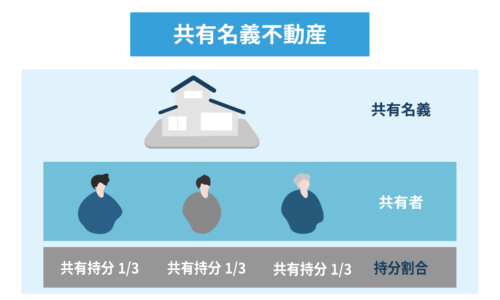

「共有名義の不動産」とは一つの不動産を複数人で所有している状態

共有者が自己破産をすると、共有不動産も財産の精算対象になり、競売にかけらえるとお伝えしましたが、共有不動産とはそもそもどのような不動産なのでしょうか?

「共有名義の不動産」とは、1つの不動産を複数人で所有する状態のことを指します。

参照元:ホームズ不動産用語集「共有名義」

例えば、兄弟(長男、次男、三男)で実家を相続した場合、該当の不動産を、「長男:3分の1」「次男:3分の1」」「三男:3分の1」という割合で所有するようなケースです。

これは、実際に物件を3分割しているわけではなく、一つの物件の所有権を登記簿上で3分割している状態です。

このように、それぞれが持っている実家を所有権の割合のことを「共有持分」と言います。

共有持分

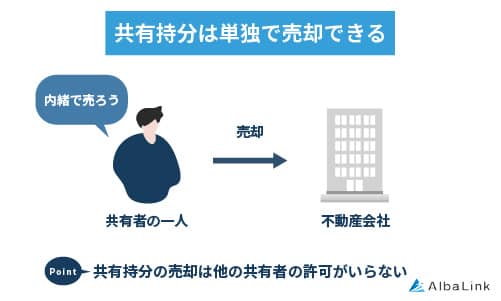

複数人で一つの不動産を共同で所有している場合、各共有者の所有権の割合のことです。共有持分は「各所有者の個別の資産」として認められているので、前述した共有不動産とは違って単独で自由に売ったり貸したりすることが認められています。

参照元:民法206条

複数人で一つの不動産を共有している場合、「共有者がお互いに単独行為を制限し合う権利形態」になっています。簡単に言うと、共有不動産を単独で好き勝手できないということです。

具体的には、共有不動産に以下のような行動制限がかけられています。

| 行為の種類 | 具体例 | 行為に必要な要件 |

|---|---|---|

| 変更行為 (民法第251条) |

|

共有者全員の合意 |

| 管理行為 (民法第252条) |

|

共有持分の過半数の合意 (人数ではなく持分割合で決する) |

| 保存行為 (民法第252条但書) |

|

各共有者が単独で可能 |

つまり、共有不動産は「共有者全員で所有している一つの財産」ということです。

よって、共有者の一人が自己破産をした場合、共有不動産も「財産の精算対象」となるため、競売にかけられる可能性があります。

そして、共有不動産が競売の対象となった場合、他の共有者にも大きなリスクが伴います。

それについては次の章で解説していきます。

なお、共有名義・共有持分の概要については、以下の記事で詳しく解説しています。

共有者が自己破産したら共有不動産が競売にかかるリスク【状況別で解説】

共有者が自己破産をすると、共有不動産が裁判所から「競売」にかけられ、他の共有者にも大きなリスクがあります。

前述したように、自己破産は財産を清算する手続きなので、財産の一つである「共有不動産」も裁判所による競売の対象となるからです。

競売対象となる財産は、債務の状態によって「共有不動産全体」か「自己破産者の共有持分」かが変わってきますので、以下より状況別で解説していきます。

- 共有不動産の「住宅ローンが単独債務」または「住宅ローンの残債がない」場合

- 共有不動産に住宅ローンの残債があり、「連帯債務」や「ペアローン」の場合

共有不動産の「住宅ローンが単独債務」または「住宅ローンの残債がない」場合

共有者の一人が単独で住宅ローンを滞納したり、住宅ローン無しで別の債務や税金を滞納して自己破産をした場合は、自己破産者の「共有持分のみ」が裁判所によって競売にかけられます。

共有不動産全体を競売にかけてしまっては、自己破産をしていない他の共有者が不利益を被ってしまうからです。

例えば、一つの不動産を「長男:3分の1」「次男:3分の1」」「三男:3分の1」という割合で所有しているケースを例に挙げます。

仮に、次男が自己破産をした場合、競売にかけられるのは共有不動産全体ではなく「次男の持分のみ(3分の1)」となります。

長男や三男の持分が競売にかけられることはなく、名義を失わずに済みます。

このように、共有不動産の「住宅ローンが単独債務」または「住宅ローンの残債がない」という状態なら、競売にかけられるのは自己破産者の持分のみなので、他の共有者には何の影響がないように思えます。

しかし、実際には、他の共有者にも大きな影響がありますので、次の章で解説していきます。

自己破産者の共有持分が競売にかかると4つの危険が迫る

自己破産者の共有持分が競売にかかると、他の共有者にも大きな影響があります。

自己破産者の共有持分が競売にかかるということは、見ず知らずの第三者が自己破産者の共有持分を購入して共有名義に加わることを意味するからです。

しかも、その第三者は「不動産会社」や「投資家」といったプロである可能性が高いです。

居住用の不動産を探している一般の個人がただの権利でしかない共有持分を落札することはほぼないからです。

自己破産者の持分を上記のような第三者が落札し、共有名義に加わった場合、以下の4つのリスクがあります。

- 共有持分の売却を要求される

- 家賃を請求される

- 共有不動産を第三者が利用できるようになる

- 共有物分割請求をされる

共有持分の売却を要求される

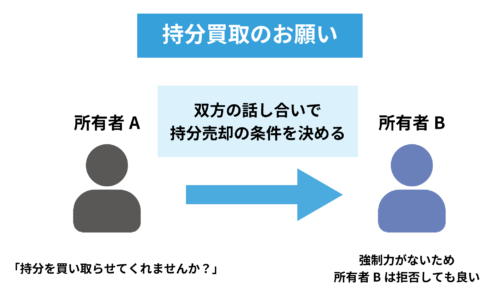

自己破産者の持分が第三者(不動産会社や投資家など)に落札され、共有名義に加わった場合、他の共有者の持分も第三者に安く買い叩かれる可能性があります。

不動産会社や投資家が持分を落札するのは、他の共有者の持分も買い取って共有不動産をすべて自分のモノにすることを前提としているからです。

例えば、兄と弟で共有不動産を「持分2分の1ずつ」で所有していたところ、弟が自己破産をして持分が競売にかけられ、第三者が落札して共有名義に加わったケースを例に挙げます。

この場合、共有負不動産は「兄と第三者」で持分2分の1ずつを所有している状態です。

そこで第三者は、兄に対して「あなたの持分を買い取らせてくれませんか?」と交渉してきます。

兄の持分を買い取り、共有不動産を単独所有の不動産に変え、売却して利益を得ようと計画しているからです。

もちろん、兄はその交渉を断ることができますが、第三者は兄の持分を買い取って利益につなげることを目的に弟の持分を落札していますから、兄に対して執拗に交渉をしかけてくるでしょう。

その交渉も無視すれば、第三者は「共有物分割請求」という制度を使って、共有不動産を競売にかけようとします。(詳しくは後述します)

このように、第三者が共有名義に加わると、他の共有者の持分買取も安価で買い叩かれ、最終的には共有不動産を奪われるリスクがあるということです。

家賃を請求される

自己破産者の持分を落札した第三者が共有名義に加わった場合、他の共有者が共有不動産に住んでいれば、第三者は家賃を請求してくる可能性があります。

共有名義に加わったのが見ず知らずの第三者でも、権利上は共有不動産の所有者であり、使用収益権を持っているからです。

使用収益権

物を用法に従って使用し、それによって収益を得る権利。用益権。引用元:goo辞書「使用収益権」

共有名義に加わった第三者が、共有不動産に住んでいる他の共有者に対して「持分割合に応じた家賃を支払え」と言っても、法律上は問題のない行為です。

もちろん、「赤の他人のくせに勝手なこと言うな!」と文句を言って拒否はできます。

ただ、その拒否に対して第三者が訴訟を起こすことも可能で、家賃の金額や支払いの必要性については裁判で決まってきます。

このように、第三者が共有名義に加わると、共有不動産の所有者であることを利用されて他の共有者のお金を奪われるリスクがあるということです。

共有不動産を第三者が利用できるようになる

自己破産者の持分を落札した第三者が共有名義に加わった場合、その第三者も共有不動産を利用できるようになります。

前章と同じく、共有名義に加わったのが見ず知らずの第三者でも、権利上は共有不動産の所有者だからです。

例えば、第三者が共有不動産の状態を確認するために、庭など敷地に入ってきたり、覗いたりしてきても、法律上は何の問題もありません。

上記はかなり極端な例ですが、第三者が共有名義に加わると、大事な家を赤の他人に好き勝手利用されるリスクがあるということです。

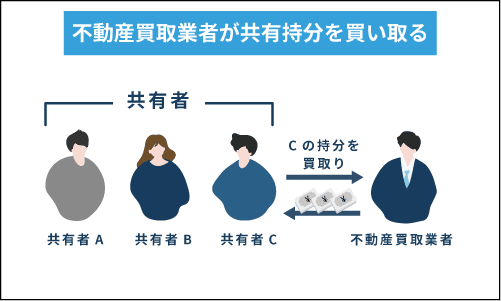

第三者と共有となってしまった共有持分は、専門の買取業者に依頼するとトラブルなく買い取ってもらえます。

弊社AlbaLink(アルバリンク)も、共有持分を専門に扱う買取業者です。

「共有関係を今すぐ解消したい」とお考えなら、まずは弊社に一度ご相談ください。

もちろん、無料査定・無料相談のみのお問い合わせも大歓迎です。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

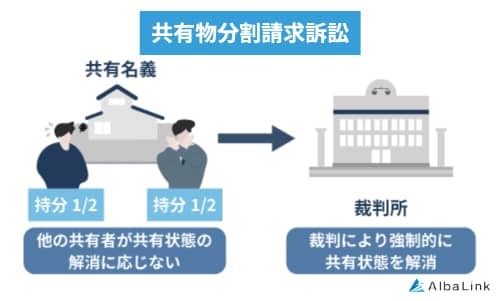

共有物分割請求をされる

自己破産者の持分を落札した第三者が共有名義に加わった場合、「共有物分割請求」をされる可能性があります。

共有物分割請求とは、財産の分割方法を裁判所の判断に委ね、強制的に財産を分割すること目的とする訴訟のことです。

共有名義に加わった第三者は、前述したように、他の共有者の持分を買い取って共有不動産を自分のモノにすることを前提としています。

ですが、もし他の共有者に持分買取を拒否された場合、第三者は共有不動産を自分のモノにできず、何の利益も得られない状態となります。

そこで、第三者は最終手段として「共有物分割請求」を行い、裁判所の力を借りて、共有不動産を強制的に競売にかけ、その売却金を分割しようするのです。

共有不動産の場合は、現金のように平等に分割するのが難しいため、裁判所の判断としては「共有不動産を競売にかけて売却し、現金化して平等に分割しなさい」という結論になりやすいです。

第三者が共有名義に加わった場合、最終的には共有不動産を競売にかけられ、共有者全員が赤の他人に家を奪われるリスクがあるのです。

共有物分割請求については、以下の記事でも詳しく解説しています。

共有不動産に住宅ローンの残債があり、「連帯債務」や「ペアローン」の場合

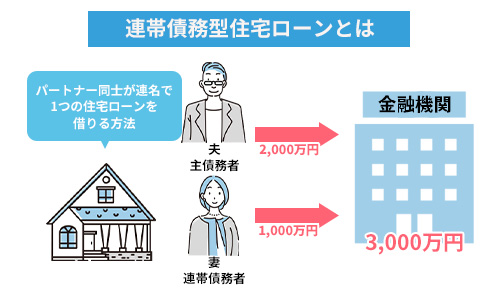

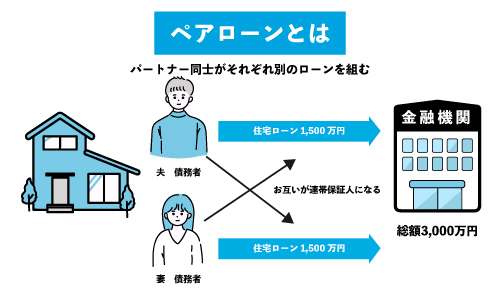

共有不動産に住宅ローンの残債があり、その住宅ローンが「連帯債務」や「ペアローン(連帯保証人)」になっている場は共有不動産全体が競売にかかります。

- 連帯債務

連帯債務とは、1つの借り入れを複数人で全額の債務を負うこと。夫婦や親子など2人のうちどちらか1人が主債務者、もう1人が連帯債務者となり、連帯債務者も主債務者と同じ債務を負う。債務者と連帯債務者がそれぞれの出資割合を持ち分とした共有名義にすることが一般的。

- ペアローン(連帯保証人)

-

同一物件に対して複数の債務者(お借り入れ人)がそれぞれローン契約を行い、お互いに担保提供者兼連帯保証人になる借入方法。

参照元:ソニー銀行「ペアローンとは」

上記のように、住宅ローンを連帯債務者や連帯保証人で組んでいる場合、1つの住宅ローンを債務者2人(=運命共同体)で組んでいると見られます。

ですから、どちらか片方の債務者(共有者)が自己破産した場合、もう片方の債務者(他の共有者)にも破産者の分も含めたローン全体の支払い義務が発生するため、自己破産者の共有持分の競売だけでは済まないのです。

例えば、夫婦2人の連帯債務で銀行から住宅ローンを借り入れ、一つの不動産を購入したケースを例に挙げます。

そのうち夫が自己破産をした場合、破産管財人が選任されて夫の代わりに財産の管理や処分を行うので、夫は住宅ローンの返済を免れます。

しかし、連帯債務で住宅ローンを組んでいるため、妻は夫と同等の返済義務を負っています。

ですから、夫が自己破産すると、債権者である銀行は連帯債務者である妻に対して「現金一括」での全額返済を請求します。

もし、妻に全額返済できる資金がない場合、夫と同様に自己破産を申告せざるを得ない状況に追い込まれます。そして、結局は共有不動産を競売にかけるしか選択肢がなくなるのです。

このように、連帯債務やペアローンにおいて、片方の債務者が自己破産をした場合、もう片方の債務者に住宅ローンを全額支払う資金がなければ、共倒れで自己破産をすることになります。

最終的に、共有不動産を競売にかけるしかなくなり、相場価格の「6~7割」ほどの値段で安く売ることになったり、強制的に退去させられる形になってしまうのです。

共有名義トラブルが起きている場合でも専門の不動産買取業者に依頼すれば、自身の共有持分のみで高額で買い取ってくれる可能性があります。

弊社AlbaLink(アルバリンク)でも、無料査定を随時おこなっておりますので、お気軽にお問い合わせください。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

共有者の自己破産にともなう「競売」を回避する方法【状況別で解説】

前述したとおり、共有者が自己破産をすれば、共有不動産や自己破産者の共有持分が競売にかかり、最終的には他の共有者も家を追い出される可能性があります。

前章で解説したように、不動産を「共有」しているということは、共有者全員は必ずどこかで法的につながっているからです。

つまり、一人の共有者が自己破産をすれば、他の共有者も無関係ではいられないのです。

ですが、ご安心ください。

共有者の自己破産によって共有不動産が競売にかかるのを回避する方法がありますので、状況別で詳しく解説していきます。

- 共有不動産の「住宅ローンが単独債務」または「住宅ローンの残債がない」場合

- 共有不動産に住宅ローンの残債があり、「連帯債務」や「ペアローン」の場合

共有者の自己破産で共有持分が競売にかけられた時の対策については、以下の記事でも詳しく解説しています。

共有不動産の「住宅ローンが単独債務」または「住宅ローンの残債がない」場合

共有不動産の「住宅ローンが単独債務」または「住宅ローンの残債がない」場合の競売回避方法は以下の通りです。

- 他の共有者が破産管財人の持分を買い取る

- 自分の持分を第三者(※専門の買取業者)に売却する

どちらの方法にも共通するのは、「共有関係を解消する」ということです。

具体的な方法をそれぞれ解説していきます。

他の共有者が破産管財人の持分を買い取る

共有者が自己破産し、破産管財人が持分を管理することになった時点で、その持分を他の共有者が買い取れば競売を回避できます。

他の共有者が破産管財人から先に持分を買い取れば、破産管財人は持分買取によって得たお金を住宅ローンの債権者に返済できるため、持分を競売にかける必要性がなくなるからです。

例えば、兄と弟で一つの不動産を「兄:2分の1」「弟:2分の1」の持分で所有しているとします。

このうち、弟が自己破産した場合、弟の持分が破産管財人が管理・処分することになり、破産管財人は弟の「持分2分の1のみ」を競売にかけようとします。

その際、兄は破産管財人に「競売に賭ける前に、弟の持分を買い取りできないか?」と交渉できます。

もし、交渉が成立して弟の持分を買い取れれば、破産管財人は兄から受け取った持分の売却金を債権者に返却できますし、兄も前述した「第三者に家を乗っ取られるリスク」を回避できます。

ただし、この方法は、兄に弟の持分を買い取れるだけの十分な資金を競売開始までの期間(およそ1~3ヶ月)で準備できなければ実現できません。

しかも、持分買取に対してローンは借りられないので、自分で用意するか、家族や知人から借りるしかありません。

自己破産した共有者の持分を買い取れるだけの資金が他の共有者にあれば有効な手段となりますが、そうでない場合は他の方法を検討する必要があります。

自分の持分を専門の不動産買取業者に売却する

共有者が自己破産して共有持分が競売にかけられた場合、先に「あなたの共有持分」を第三者に売却してしまう手もあります。

あなたの共有持分を第三者に売却してしまえば、あなたは共有不動産の名義から完全に抜けることができるので、自己破産者の持分を落札した第三者と一切関わらなくて済むようになります。

例えば、前章と同様、一つの不動産を兄と弟で所有しているケースを例に挙げます。

このうち、弟が自己破産した場合、兄が弟の持分を買い取ることができなければ、弟の持分は競売にかけられることになります。

このままでは、弟の持分が競売によって第三者に落札され、落札者が共有名義に加わり、前述した「家賃を請求される」「持分売却を迫られる」などのリスクが実現する可能性があります。

しかし、この時点であなた自身の持分も別の第三者に売却してしまえば、それらリスクを回避できます。

あなたの持分を別の第三者に売却すれば、共有関係から抜け出せるので、仮に弟の持分の落札者が共有名義に加わってきたとしても、あなたはもう落札者に関わる必要がなくなるからです。

しかし、この方法の欠点は、自ら家を手放すことになる点です。

とはいえ、あなたの持分を売却しなくても、最終的には弟の持分の落札者によって競売にかけられたり、持分買取を迫られる可能性が高いので、それなら先手を打っておいた方が良いという考え方もあります。

「家を落札者に好き放題されるくらいなら、先に自分も持分を別の第三者に手放してしまいたい」とお考えなら、その方法について後述しているので確認しておいてください。

なお、弊社は持分売却を専門に扱う買取業者で、持分買取によってたくさんの相談者の共有関係を解消し、トラブルを解決してきました。

参照元:弊社で持分買取したお客様の声「営業の方の誠実さが決め手でした」

「共有関係を今すぐ解消したい」とお考えなら、まずは弊社に一度ご相談ください。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

共有不動産に住宅ローンの残債があり、「連帯債務」や「ペアローン」の場合

共有不動産に住宅ローンの残債があり、連帯債務やペアローンで取り組んでいる場合の競売回避方法は以下の通りです。

- 現金一括で住宅ローンを全額返済する

- 不動産全体を任意売却する

現金一括で住宅ローンを全額返済する

連帯債務やペアローンにおいて、片方の債務者(債務者A)が自己破産した場合、もう片方の債務者(債務者B)に住宅ローンの全額返済の義務が発生しますが、現金一括で返済できれば競売を回避できます。

金融機関としては、住宅ローンを全額返してもらえればその債務者との関係は切れ、共有不動産を競売にかける必要がなくなるからです。

例えば、夫婦2人の連帯債務で銀行から住宅ローンを借り入れ、一つの不動産を購入したケースを例に挙げます。

そのうち夫が自己破産をした場合、前述したように、銀行は連帯債務者である妻に対して住宅ローンの全額返済を請求してきます。

この際に、妻が住宅ローンを現金一括で全額返済できれば、銀行との関係はそこで切れるので、共有不動産を競売にかけられずに済み、夫婦は家を追い出されずに済みます。

ただし、住宅ローンの残債は数百~数千万円単位で残ってることがほとんどで、現金一括で返済できることはほぼ不可能ですから、この方法はあまり現実的ではありません。

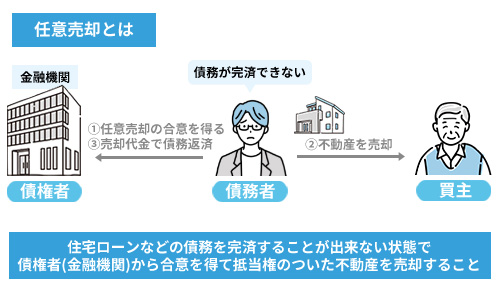

不動産全体を任意売却する

片方の債務者(債務者A)が自己破産した場合、共有不動産全体を「任意売却」すれば、競売を回避できます。

任意売却とは、「住宅ローンを滞納している状況」あるいは「売却金額より住宅ローンの残高が多い状況」の中、債権者(借り入れ先の金融機関)と話し合いをしたうえ、同意を得て売却することです。

参照元:一般社団法人 全日本任意売却支援協会「任意売却とは?」

任意売却によって得た売却金で住宅ローンを全額返済できれば、あなたと金融機関との関係は切れ、共有不動産を競売にかける必要がなくなるからです。

例えば、前章と同じように、夫婦2人の連帯債務で銀行から住宅ローンを借り入れ、一つの不動産を購入したケースを例に挙げます。

そのうち夫が自己破産をした場合、前述したように、銀行は連帯債務者である妻に対して住宅ローンの全額返済を請求してきます。

この時点で、妻は夫の債務を管理している破産管財人へ「全額返済は無理だから、任意売却で家を売って返済にあてられないか?」と交渉できます。

任意売却の期間はおよそ1年なので、それまでに家を任意売却してその売却金で住宅ローンを全額返済できれば、家を競売にかけられることを回避できます。

とは言っても、「競売は回避できるけど、結局家を失うじゃないか!」とあなたは思うかもしれません。

しかし、家を失うことは同じでも、競売と任意売却では、売却後の状況に雲泥の差があります。

次の章では、競売を回避して任意売却を選択するメリットについて詳しく解説していきます。

競売ではなく任意売却を選ぶ3つのメリット

共有不動産を競売にかけるくらいなら、任意売却で手放した方がメリットがあります。

共有不動産を任意売却で手放した方が、競売で手放すよりも「自由度が高い」からです。

具体的に、任意売却のメリットは主に以下の3つです。

- 相場に近い価格で売れる可能性がある

- 任意売却の場合、通常の不動産売却と同じ仕組みで売り出すので、相場に近い価格で売り出せる。対して、競売の場合は相場価格の「6~7割」ほどの値段で売ることになる。

- プライバシーが守られる

- 任意売却の場合は、通常の不動産売却と同じ仕組みで売り出すので、不動産業者が配慮してくれさえすれば、近隣住民や周りの知人から知られずに不動産を売却できる。対して、競売の場合は、「競売物件」として不動産の住所がインターネットや新聞に掲載されてしまう。

- 退去日を自由に決められる

- 任意売却の場合は、通常の不動産売却と同じ仕組みで売り出すので、債権者である金融機関との交渉次第で退去日を自由に決められる(たいていは1年以内)。競売の場合は、競売にかけられる時期や進捗状況も、退去日などは一切把握できない。

このように、任意売却の方が競売よりも売却条件が良くなるので、共有不動産が競売にかかりそうなら、まずは任意売却できないかを破産管財人や金融機関へ交渉するべきです。

共有名義不動産の任意売却については、以下の記事でも詳しく解説しています。

共有不動産や共有持分の売却なら専門の買取業者を選ぶべき3つの理由

前述したように、共有不動産を任意売却したり、あなたの共有持分を第三者に売却すれば、共有者の自己破産に伴う「競売」の悪影響から完全に回避できます。

ですが、任意売却や持分売却について、誰に相談すればいいかわかりませんよね。

もし、あなたが任意売却や持分買取を希望しているなら、それらを専門に扱う買取業者に相談することをおすすめします。

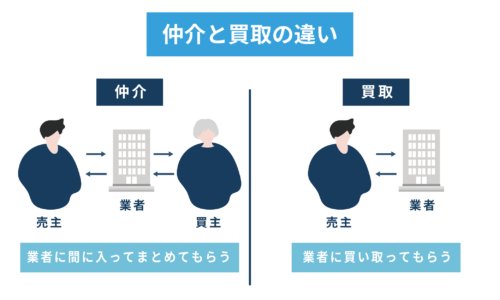

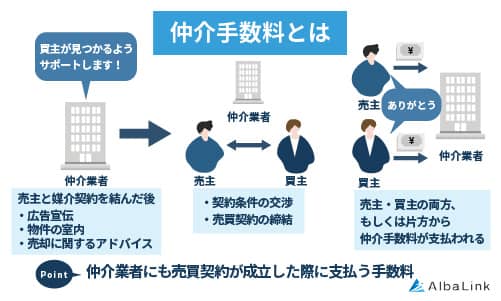

そもそも、不動産や持分の売却方法には、以下のように「仲介」と「買取」の2種類があります。

- 「仲介」とは、仲介業者に買主を探してもらうこと

- 「買取」とは、買取業者に直接買い取ってもらうこと

仲介と買取の違いについては、以下の記事でも詳しく解説しています。

任意売却や持分買取に「買取業者」をおすすめする理由は、仲介業者では任意売却も持分買取も対応できないからです。

仲介業者は、一般の個人を買い手として探しますが、居住用の家を探している一般の個人は、任意売却された物件や持分といった特殊な物件は買いません。

ですから、任意売却や持分買取の依頼先は「買取業者」の一択と言えます。

ただし、買取業者ならどこでも良いわけではありません。

知識のない一般の買取業者に依頼してしまえば、任意売却も持分買取もスムーズいかず、最悪は買い手が現れない可能性さえあります。

よって、以下では仲介業者や一般の買取業者との違いもお伝えしながら、専門の買取業者を選ぶメリットについて状況別で詳しく解説していきます。

共有不動産全体を専門の買取業者へ任意売却する3つのメリット

共有不動産全体を専門の買取業者に任意売却するメリットは以下の3つです。

- 仲介手数料がかからない

- 確実に買い取ってくれる

- 現金化までがスピーディー

具体的な方法をそれぞれ解説していきます。

仲介手数料がかからない

専門の買取業者に任意売却を依頼すれば、仲介手数料を支払う必要がありません。

前述したように、買取の場合は買取業者が直接あなたの共有不動産を購入するので、仲介人が発生せず、仲介手数料という概念がないからです。

例えば、一般的に仲介手数料は以下の計算式で算出されます。

| 取引物件価格(税抜) | 仲介手数料の条件 |

|---|---|

| 400万円超 | 取引物件価格(税抜)×3%+6万円+消費税 |

| 200万円~400万円以下 | 取引物件価格(税抜)×4%+2万円+消費税 |

| 200万円以下 | 取引物件価格(税抜)×5%+消費税 |

仮に売却価格が1,000万だった場合、仲介手数料の上限は以下のように算出できます。

1,000万×3%+6万+消費税(10%)=39万6,000円

上記の通り、共有不動産を1000万円で売った場合、仲介手数料は39万6,000円万円となります。

もし、任意売却を買取業者に依頼すれば、仲介手数料は不要なので、上記の金額が丸々節約できます。

対して、仲介業者に依頼した場合は、「買い手を見つけてくれたお礼代」や「売買手続きの手伝いをしてくれたお礼代」として、上記の仲介手数料を支払わなければなりません。

ただし、前述したように、仲介業者は任意売却を受け付けません。買い手を見つけようとしても、任意売却となっている物件を一般の個人は買おうとしないので、仲介手数料がもらえずタダ働きになるからです。

任意売却を行う状況では、債務者の手元資金は不足していることがほとんどです。

ですから、少しでも売却費用を節約するためにも「買取」を利用して任意売却を行うことをおすすめします。

確実に買い取ってくれる

専門の買取業者に任意売却を依頼すれば、共有不動産を確実に買い取ってくれます。

専門の買取業者であれば、自己破産して任意売却となったような物件の扱いに慣れているからです。

例えば、任意売却を行う際は破産管財人や金融機関との交渉が不可欠です。

もし、その交渉を知識のない一般の不動産業者が行えば、交渉は決裂して任意売却を許可してもらえない可能性もあります。

ですが、専門の買取業者に任意売却を任せれば、破産管財人や金融機関との交渉をあなたの代わりにやってくれます。

また、専門の買取業者は弁護士とも提携しているので、難しい法律の問題が発生してもスムーズに解決してくれます。

対して、任意売却を一般の不動産業者に任せた場合、仮に対応してくれても担当者に法律関係の知識がないので、破産管財人や金融機関との交渉がスムーズにまとまらず、任意売却ができなくなる可能性があります。

共有不動産を確実に売却し、住宅ローンを確実に返済するためにも、任意売却を行うなら専門の買取業者に相談してください。

現金化までがスピーディー

専門の買取業者に任意売却を依頼すれば、共有不動産を早く現金化できます。

前述したように、買取業者は一般個人の買い手を探す必要がなく、直接あなたの共有不動産を購入するからです。

任意売却を行う場合、売却期間はローンの債権者(金融機関)との交渉次第ですが、相場は「1年」です。つまり、任意売却を開始して1年以内に共有不動産を売却できなければ、強制的に競売にかけられます。

前述したように、買取業者に任意売却を依頼すれば、共有不動産を購入するのは買取業者自身です。

ですから、あなたと買取業者で価格の合意さえ取れればすぐに売買契約を結ぶことができます。

仮にすぐに価格の合意が取れなくても、任意売却の期間内(1年以内)に買取が成立するようスケジュールを組んで交渉を進めてくれるので、共有不動産が1年以内に売れないということはほぼありません。

対して、任意売却を仲介業者に依頼した場合、買い手となる一般個人を探す必要があるので、いつ売却が成立するかわかりません。

共有不動産が売却できるまで1年以上かかるケースもありますし、下手したら売れない可能性さえあります。

1年という任意売却の期間内に共有不動産を確実に売却し、住宅ローンを全額返済して競売を免れたいとお考えなら、即日買取も可能な「専門の買取業者」に依頼するのが賢明です。

なお、弊社では「スピード買取」可能ですので、「一刻も早く共有不動産を売りたい」とお考えなら、弊社にご相談ください。

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼する

共有持分を専門の買取業者に買い取ってもらう3つのメリット

共有持分を専門の買取業者に買い取ってもらうメリットは以下の3つです。

- 確実に現金化できる

- 現金化までが速い

- 他の共有者に内緒で買い取ってくれる

具体的な方法をそれぞれ解説していきます。

確実に現金化できる

共有持分の売却を専門の買取業者に依頼すれば、確実に現金化できます。

前述したとおり、専門の買取業者は共有持分の扱いに慣れており、買い取った共有持分を収益化するノウハウを豊富に持っているからです。

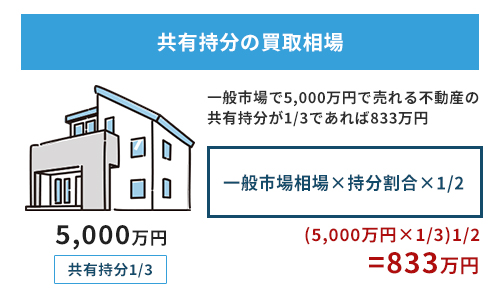

持分買取を買取業者に依頼する場合、業者によって差異はありますが、買取価格の相場は「市場価格×持分割合×1/2」となります。

例えば、上記のように、市場価格5000万円の共有不動産を三兄弟で3分の1ずつの持分で所有し、そのうち一人が持分を売却したいと希望した場合、持分の買取価格は「833万円」となります。

対して、持分売却を一般の不動産業者に依頼した場合、前述したように一切対応してくれないので売却できず、「1円」にもなりません。

少しでもお金を受け取りながら、共有関係を解消したいとお考えなら、買取業者に持分売却を依頼するしかありません。

現金化までが速い

共有持分の売却を専門の買取業者に依頼すれば、早く現金化できます。

前述したとおり、共有持分を購入するのは買取業者自身だからです。

任意売却時と同じように、あなたと買取業者で価格の合意さえ取れればすぐに売買契約を結べます。

例えば、前章の例で言うと、兄が「弟との共有関係を今すぐ解消できるなら166万より安くても良い」というように買取価格にこだわりがない場合は、その場ですぐに売買契約を結ぶことができます。

実際に、弊社でも過去に「共有関係が解消できるならタダでもいい」というお客様がいらっしゃいました。物件もかなり老朽化が激しく、裁判沙汰にもなっている物件だったので、最低価格の30万円で即日買取しました。お客様は「タダだと思ってたのに30万円も受け取れた」と大変喜んでいただけました。

対して、一般の不動産業者に持分売却を依頼した場合、そもそも対応してくれませんし、対応してくれたとしても、居住用の物件を探している一般個人が持分を買うことはないので、いつまでも買い手がつきません。

共有不動産の競売が迫り、一刻も早く共有関係から抜け出したいとお考えなら、即日で持分を買い取ってもらえる可能性のある専門の買取業者に相談してください。

なお、弊社では共有持分を「スピード買取」可能ですので、「持分を手放して一刻も早く共有関係を解消したい」とお考えなら、弊社にご相談ください。

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼する

他の共有者に内緒で買い取ってくれる

共有持分の売却を専門の買取業者に依頼すれば、他の共有者には内緒であなたの持分を買い取ってくれます。

専門の買取業者の場合、共有持分の扱いに慣れており、他の共有者にバレないように気遣いながらあなたの持分を買い取る術を持っているからです。

例えば、3兄弟(長男、次男、三男)で共有不動産を「持分3分の1ずつ」で所有しており、三男が持分売却を希望しているケースを例に挙げます。

三男が専門の買取業者に持分売却を依頼し、「次男が自己破産して共有不動産が競売にかけられるかもしれない。

関係もこじれているし、今後起こりえるいざこざに対応するのも嫌なので、兄達には内緒で持分を売却したい」と希望している場合、買取業者は兄達に知られることなく、三男の持分を買い取ります。

買取業者が兄達に接触するのは三男の持分を買い取った後なので、仮に揉め事が起こっても対応するのは買取業者で、三男に揉め事が降りかかることはありません。

対して、一般の不動産業者に持分買取を依頼した場合、稀に「不動産投資家」を見つけてきて持分の売買が成立するケースもあります。

ただし、不動産投資家が持分を買い取るのは、他の共有者の持分も買い取ってその共有不動産を手に入れることを前提にしています。

ですから、持分を買い取る前に他の共有者に接触してしまい、持分売却がバレてしまうという可能性があるのです。

共有者同士で揉めており、他の共有者には内緒で持分を売却することを希望しているなら、他の共有者に接触せず持分を買ってくれる買取業者に相談してください。

弊社Albalinkの共有持分の買取事例

ここまで共有者が自己破産した場合の対処方法などについてお伝えしてきました。

そこでこの章では、弊社Albalinkを例にとり、実際の共有持分の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、安価に売買されやすい共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

このように、弊社には独自の運用・再販ノウハウがあるため、安価で売買されやすい共有持分もできる限りの高額買取を実現しています。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(強引な営業等は一切ありません)

まとめ

今回は、「共有者が自己破産したら共有不動産はどうなるのか?」について解説してきました。

共有不動産の共有者の一人が自己破産をした場合、最終的には共有不動産は競売にかけられます。

自己破産は、財産を精算(強制処分)するかわりに債務の返済を免除させるという制度です。

つまり、共有者が自己破産をしたら、財産の一つである「共有不動産」も精算の対象となり、強制的に売却させられてしまいます。(これを競売と言います)

しかし、任意売却や持分売却を行えば競売を回避できます。

詳しくは本文中で解説していますが、共有不動産全体を任意売却したり、持分のみを買い取ってもらうなら、専門の買取業者に相談することをおすすめします。

専門の買取業者なら、任意売却となった物件や共有持分などの特殊な買取に慣れているので、確実かつスピーディーに買い取ってくれるからです。

本文でも解説した通、一般の不動産業者では1円にもなりませんから、任意売却や持分買取を依頼するなら、まずは専門の買取業者に相談してみてください。

なお、弊社は任意売却や持分買取のような特殊な売買に強い専門の買取業者です。

年間600件以上の買取実績(※2023年1月~10月の実績)とノウハウを元に、任意売却となった不動産や共有持分をできる限り高く買い取っており、「フジテレビ」を始めとする各メディアにも取り上げられています。

弊社は「全国対応」、査定や相談は「無料」ですので、少しでも買取を検討していましたら、まずは弊社へ一度ご相談ください。

>>【共有持分のみで高額売却・トラブル解消】簡単査定はこちら

相談・査定はこちら

相談・査定はこちら