親の土地の売却したい!シチュエーション別に必要な事前準備を解説

親の土地を売却する場合、親の代わりに売却する人の状況や親の状況により、必要な事前準備が異なります。

親の土地を売却するときにありがちなシチュエーションは次のとおりです。

本記事では、親の土地を売却するときにありがちなシチュエーションごとに、どのような準備をしたらよいのかについて解説していきます。

また、親の土地の状況や建物の状態によっては、その状況・状態を得意とした不動産会社に売却を依頼しなければなりません。本記事では「親の土地の売却を依頼する不動産会社の選び方」も紹介していますので、シチュエーションとともにご確認ください。

相続発生前に親の土地を売却したい方に必要な事前準備

親の土地を相続前に売却したいと考える一例として、

- 親が認知症を発症し意思能力が失われるかもしれない

- 意思の疎通はできるものの、入院中で親が直接不動産会社とやり取りできない

ことなどが挙げられます。

意思能力とは、有効に意思表示をする能力のことをいい、具体的には自己の行為の結果を弁識するに足りる精神的な能力のことです。

引用元: 東京都宅地建物取引業協会「意思能力」

本章では親に意思能力がある場合と意思能力がない場合にどのようにしたらいいのかを解説していきます。

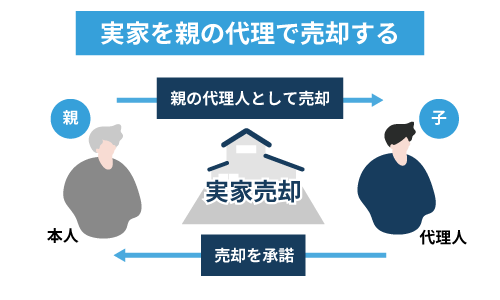

親に意思能力があるなら、子が代理人として土地を売却できる

「土地と離れたところに親が住んでいる。」

「認知症は発症していないが、入院中で不動産会社に行けない。」

など、親に意思能力はあるが、物理的に土地を売却することが難しいこともあります。このような場合は、子が親の代理として土地を売却できます。

ただし、代理として子が土地を売却できるものの、親に売却の意思があり、子に売却の委任をしていなければなりません。

委任するには、実印を押印した「委任状」と「印鑑証明書」、委任を受ける人の「本人確認書類」が必要になります。委任状のひな形は不動産会社が持っていることも多いため、不動産会社にひな形があるか確認しましょう。

本人確認書類として認められるものは次のとおりです。

- 運転免許証(運転免許センターなどで取得)

- パスポート(最寄りの旅券センターで取得)

- マイナンバーカード(住まいを管轄している自治体で取得)

- 住民票や戸籍(住まいを管轄している自治体などで取得)

- 各種福祉手帳

- 各種健康保険カード など

なお、費用は必要となりますが、司法書士や弁護士にも依頼することが可能です。

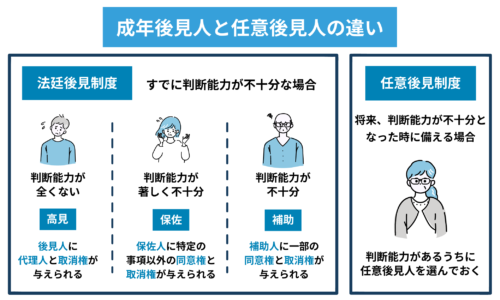

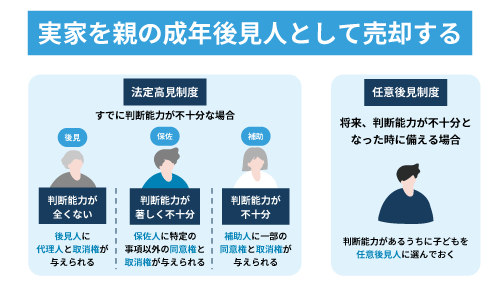

親に意思能力が認められないなら、後見人が土地を売却する

親が認知症などで意思能力を失ってしまった場合でも、親の土地を売却できます。

ちなみに、意思能力の有無は医師の診断では決まりません。医師の診断に基づき家庭裁判所が判断します。

意思能力がないと判断された場合、土地売却の委任はできませんが、委任の代わりに後見人を立てれば売却可能です。

なお、後見人には「任意後見人」と「成年後見人」の2種類あります。

参照元:法務省|任意後見制度について

ここからは任意後見人と成年後見人について解説していきます。

「任意後見制度」を利用する

「任意後見制度」とは、将来に備えて親の意思能力のあるうちに、親自らが後見人を指名し後見契約しておく制度です。

この任意後見制度を利用し、契約した後見人を「任意後見人」と呼びます。任意後見制度を利用すれば、好きな人を後見人に選択できるため、子を「後見人」として指名できます。

それでは任意後見制度を利用するにはどうしたらいいのでしょうか。ここからは任意後見制度を利用し、子を任意後見人にする流れについて紹介していきます。

親に意思能力があるうちに、親と子で任意後見契約を締結する

任意後見制度を利用するときには、まず任意後見人となってほしい人と任意後見契約を締結しなければなりません。

任意後見契約を締結するための具体的な流れは次のとおりです。

- 専門家(司法書士や弁護士)に任意後見契約をするにはどうしたらいいのか相談

- 相談内容をもとに専門家が契約書案を作成

- 公証役場で契約書案をもとに公正証書を公証役場職員に作成してもらう※依頼から公正証書作成完了まで数日から約2週間かかります

- 公証役場の職員が法務局に任意後見人の登記申請を行う

- 公証役場の職員が任意後見登記申請し2~3週間ほどで登記完了

なお、公証役場とは法律に基づいて公正証書を作成してくれる施設です。公証役場は各県の主要都市に存在している傾向があり、全市町村にあるわけではありません。

親の意思能力が失われたら、任意後見人監督人の選任を申し立てる

任意後見の登記まで完了しその後親の意思能力が失われたら、「任意後見人」が家庭裁判所に任意後見監督人選任の申し立てを行います。

任意後見監督人とは、任意後見人が後見契約どおりに財産管理を行っているのか監督する人のことです。家庭裁判所に申し立てると、家庭裁判所が弁護士や司法書士等などから選任します。

家庭裁判所が任意後見監督人を選定すると、選定したことを郵送物などで任意後見人に通知されます。通知が任意後見人に届けば、任意後見人は任意契約の内容に基づき、親の土地を売却できるようになります。

「成年後見制度」を利用する

親の意思能力がすでになく、任意後見人もいない場合でも、「成年後見人制度」を利用すれば親の土地は売却できます。

成年後見制度とは、意思能力がなくなった人に対し後見人を立て、生活や医療介護、財産管理などの保護・支援を行うための制度です。成年後見人制度を利用して立てた後見人を成年後見人と呼びます。

成年後見人は家庭裁判所が選任します。しかし、家庭裁判所が選任する成年後見人は子でないこともあり、任意後見制度と違い、必ず子になるとは限りません。親族や弁護士、司法書士などが選任されるケースも多くあります。

成年後見人の選任の流れについては次項を参照ください。

なお、成年後見制度についてさらに詳しく知りたい方は、以下の記事で解説していますので参考にしてください。

成年後見人の選任を受ける

成年後見人の選任の流れは次のとおりです。

- 必要書類を用意する

- 家庭裁判所に成年後見人の選任を申し立てる

- 家庭裁判所にて調査が行われる

- 成年後見人が選任される

参照元:裁判所|手続の流れ・概要 東京家庭裁判所後見センター

なお、弁護士などの法律家が選任された場合、月に数万円の費用がかかることには注意しなければなりません。

また、家庭裁判所に提出する書類・費用は次のとおりです。

- 家庭裁判所への審判申立書

- 被後見人の戸籍謄本や住民票

- 成年後見人の候補者の住民票

- 被後見人の診断書

- 被後見人についてすでにされた登記がないことの証明書

- 被後見人の財産目録や資料

- 成年後見人申立手数料800円

- 登記手数料2,600円

- 連絡用の郵便切手代

参照元:裁判所|申立てにかかる費用・後見人等の報酬について 東京家庭裁判所後見センター

売却契約締結前に、居住用不動産処分の許可を申し立てる

家庭裁判所に成年後見人が選任されれば、親の土地を売りに出せます。

しかし、買い手が見つかったとしても、すぐに売買契約ができるわけではなく、家庭裁判所から居住用不動産処分許可を得なければなりません。

居住用不動産処分許可とは、「被後見人が居住している・過去に居住していた・これから居住する可能性のある」不動産を売却するための許可のことです。

居住用不動産処分許可を得るには、不動産会社と売買契約の案を作成してもらい、この案で進めていいのか裁判所に確認してもらう必要があります。

相続発生後に親の土地を売却したい方に必要な事前準備

相続が発生してもすぐに自分の土地になるわけではなく、一定の手順を踏まなければなりません。

本章では相続が発生した後に親の土地を売る手順について解説します。

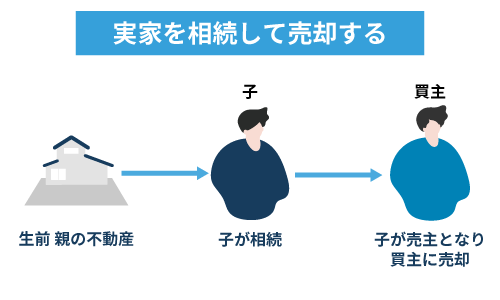

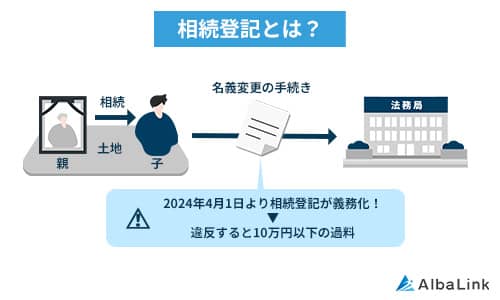

すでに相続登記が完了している

遺産分割協議書が作成されている場合、後は相続登記を済ますだけなので、親の土地はほぼ自分の土地になっている状態です。

そのため、遺産分割協議書を持参し不動産会社に売り出し依頼をしましょう。売り出しているときに、相続登記を完了させれば親の土地は自分の土地になります。

なお、遺産分割協議とは、相続人全員で相続財産をどのように分けるのか決め、相続人全員の実印・印鑑証明書を添付し決定事項を証明した書類です。

参照元:法務省|不動産を相続した方へ ~相続登記・遺産分割を進めましょう~

また、不動産を相続する流れは、以下の記事でも詳しく解説しているので、併せて参考にしてください。

相続登記がまだ完了していない

遺産分割協議が完了していない場合、土地を売却できないため、まず「遺産分割協議」を完了させます。

もし、土地を早急に売却したいのであれば、遺産分割協議前に売り出してもらえないかを不動産会社に相談しましょう。

売り出し中に遺産分割協議書作成・相続登記完了までできそうな状態であれば、不動産会社が売り出しをしてくれることもあります。

贈与を受けて親の土地を売却したい方に必要な事前準備

贈与をすると言っても、口頭で「贈与する」と伝えるだけでは贈与できません。

贈与をするときにも一定の手順を踏むことになります。本章では贈与を受けて親の土地を売却する方法について解説します。

なお、生前贈与を利用するメリットとデメリットについては以下の記事で紹介していますので、併せて参考にしてください。

贈与契約書を交わす

土地の贈与をするときには、まず親と子とで「贈与契約」を締結しなければなりません。贈与契約に基づいた贈与契約書がなければ、名義変更の登記が行えないからです。

そのため、贈与契約書を作成しなければなりませんが、作成には法律的知識が必要のため一般人ではなかなか作成できません。

もし法律的知識がないのであれば、弁護士や司法書士などに相談したうえで贈与契約書を作成しましょう。

所有権移転登記をおこなう

贈与契約書を作成し、贈与契約が成立したら法務局へ行き、所有権移転登記を行います。

所有権移転登記に必要な書類は次のとおりです。

- 贈与する人の印鑑証明書

- 贈与を受ける人の住民票

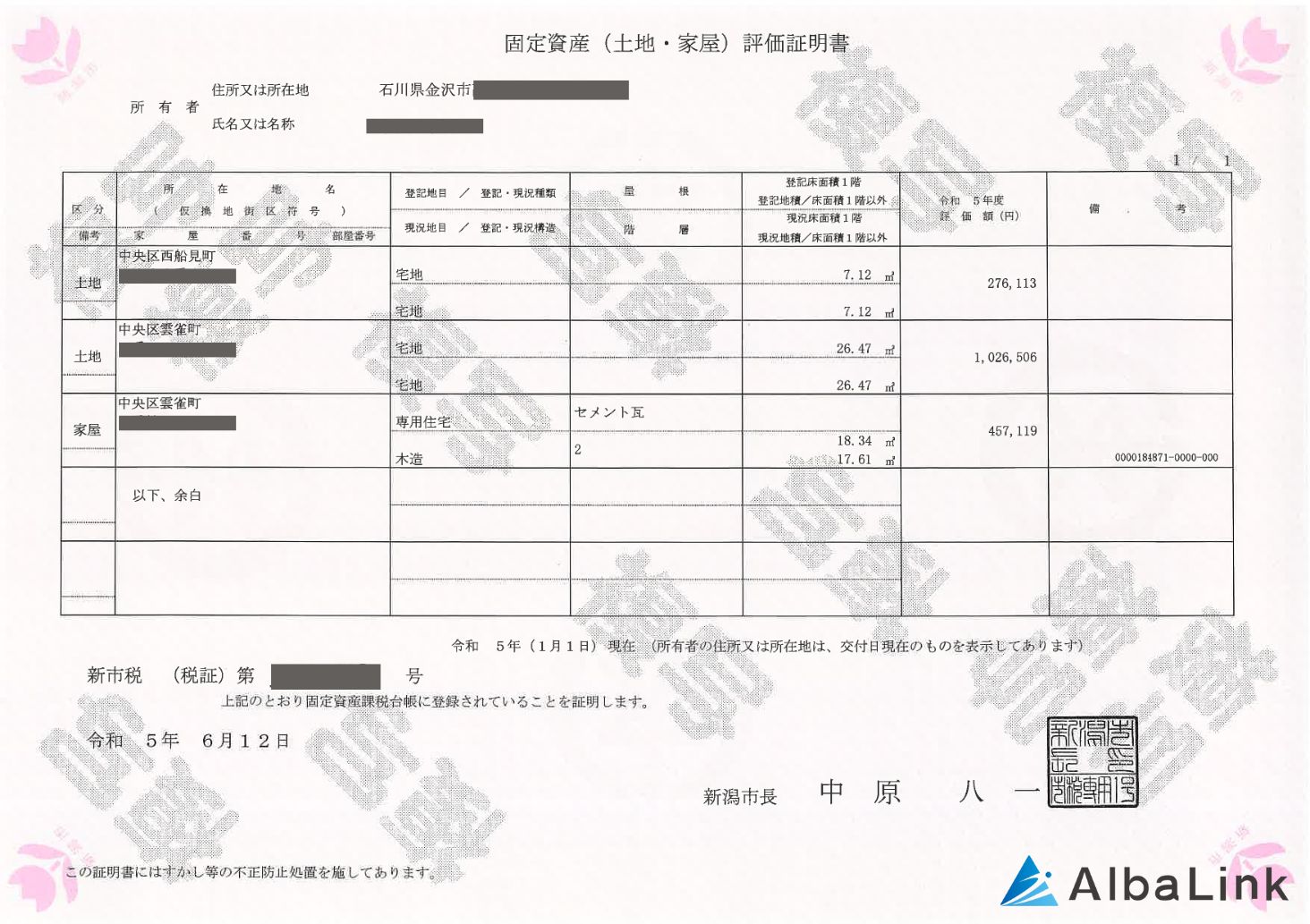

- 贈与する土地の固定資産評価証明書(下図参照)

- 贈与契約書

なお、費用はかかりますが、弁護士や司法書士に所有権移転登記を代行してもらうことも可能です。

【固定資産評価証明書】

親の土地の売却を依頼する不動産会社の選び方

前章ではシチュエーションごとに親の土地を売却する方法を解説しました。

ここからは、実際に親の土地を売却するときに売却を依頼する不動産会社の選択基準について紹介します。

不動産会社の選択基準まで解説するのは、親の土地の立地や土地上の建物の状態によって、依頼先を間違えると一生買い手がつかないこともあるからです。

不動産会社の選択基準を解説する前に、まずは売却する方法を2種類紹介します。

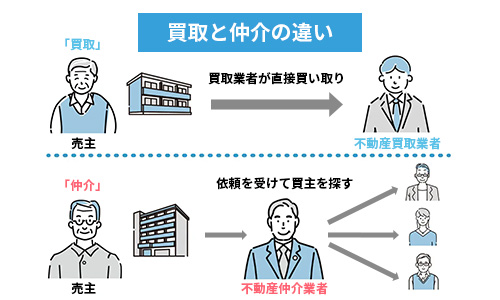

不動産会社には2種類ある

不動産会社は大きく分けて「不動産仲介業者」「不動産買取業者」の2つの会社があります。

そのため、どちらの会社を利用するのかを、売却前に決めておかなければなりません。ここからは、不動産仲介業者と不動産買取業者の内容について解説していきます。

なお、仲介と買取の違いは、以下の記事でも詳しく解説していますので、参考にしてください。

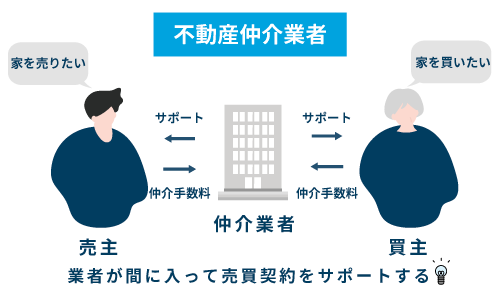

不動産仲介業者

不動産仲介業者とは、売主から売却の依頼を受けて、物件を探している一般消費者の中から買主を探す会社です。

不動産仲介業者は、売買契約締結時に得られる仲介手数料を利益としています。仲介手数料は高額になりやすく、チラシ広告やネット広告など費用を使って買い手を募っていきます。

ただし、不動産仲介業者はあくまで買い手を見つけるのが仕事のため、買い手の需要がない不動産の場合は何年経過しても売れないことがあります。

長年売れない場合、不動産仲介業者は自分では売却できないため、積極的に広告費を掛けてくれなくなってしまいます。

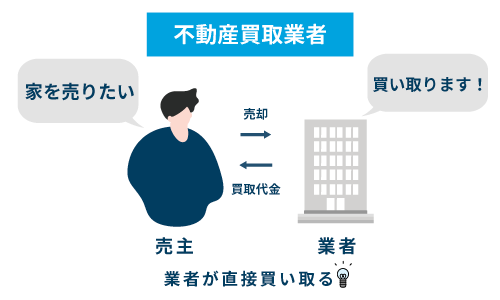

不動産買取業者

不動産買取業者は、売却不動産を直接買い取る会社です。つまり、不動産仲介業者とは違い、不動産会社自身が買主になります。

不動産買取業者は不動産を買い取った後、リフォームやハウスクリーニングなどをして不動産を商品化し、自社で運用したり再販売したりして利益を上げます。

不動産買取業者は自社で住むわけではなく、商品化にかかるコストがかかることから相場より低い金額でしか購入できません。反面、買い手の需要が少ない地域でも、相場より相当安く売却する場合には買い取ってくれることもあります。

また、不動産買取は買い手を探す時間が必要なく、現金で一括購入するケースがほとんどであるため、早めに現金化したい人におすすめです。

>>【相続でお困りの土地も高額売却!】無料で買取査定を依頼する

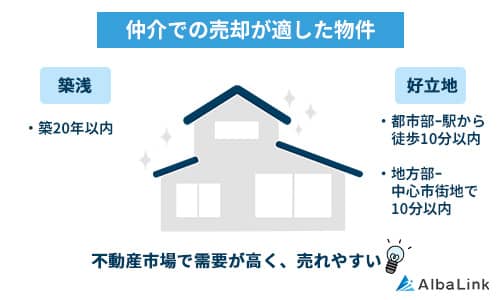

需要が高い土地なら仲介業者に売却を依頼

売却する土地の立地が良い、土地上にある建物の状態が良いという場合であれば、「不動産仲介業者」に売却依頼をするほうがよいでしょう。

需要が高ければ買い手が早く見つかる可能性もあり、相場より高く売却できることもあります。

なお、買い手の需要が高い地域の傾向は次のとおりです。

- 最寄り駅まで徒歩10分圏内(都会の場合)

- 市街地まで車で10分以内(地方の場合)

このような条件であれば、居住用不動産を探している買い手が多い地域であり、高値で売却できる可能性が高まります。

需要が低い土地なら買取業者に売却を依頼

売却する土地の立地が悪く、土地上の建物状態が悪いときには「不動産買取業者」に買い取ってもらうのがよいでしょう。

買い手の需要が低い地域にある土地を不動産仲介業者へ売却依頼してしまうと、長年売れないということが起きてしまうからです。

不動産買取業者に依頼したほうがよい条件は次のとおりです。

- 最寄り駅まで歩いて15分以上(都会の場合)

- 市街地まで車で20分以上(地方の場合)

このような条件に当てはまるときには、不動産買取業者に買い取ってもらうのを検討してみましょう。

また、次のような条件に該当すると、不動産買取業者でも買い取ってくれなくなるケースが出てきます。

- 建物の築年数が20年以上経過している(築古物件)

- 建物が大量のゴミに埋め尽くされている(ゴミ屋敷)

- 建物内で過去に人が亡くなった(事故物件)

- 法律上、建物の再建築が認められない(再建築不可物件)

なお、弊社は相続が絡むような特殊な物件に強い専門の買取業者です。

年間600件以上の買取実績(※2023年1月~10月の実績)とノウハウを元に、訳あり物件をできる限り高く買い取っており、「フジテレビ」を始めとする各メディアにも取り上げられています。

弊社は「全国対応」、査定や相談は「無料」ですので、少しでも買取を検討していましたら、まずは弊社へ一度ご相談ください。

>>【相続でお困りの土地も高額売却!】無料で買取査定を依頼する

※「物件住所」「氏名」「メールアドレス」を伝えるだけで相談を依頼できます。(※個人情報保護は万全です)

※無料相談はサービスの一環であり、買取を前提とするものではありませんので、お気軽にご利用ください。

なお、実家の売却には買取が適している理由について、以下の記事でも詳しく解説していますので、参考にしてください。

親の土地を売却するときにかかる税金を段階別に解説

親の土地を売却するときには、多くの種類の税金が課税されます。

たとえば、親の土地を相続したら相続税が課税され、贈与されたら贈与税が課税されます。

本章ではシチュエーション別に、課税される税金について解説します。

なお、土地の売却に関する税金については、以下の記事で詳しく解説していますので、参考にしてください。

親の土地を相続した際にかかる「相続税」

相続税は、不動産を相続したときに課税される税金です。

ただし、基礎控除があり、基礎控除を超えない限り相続税は課税されません。

相続税の計算方法・課税対象・納税時期・納税方法は次のとおりです。

| 計算方法 | (相続税課税総額 – 基礎控除)× 税率 – 控除額 |

|---|---|

| 課税対象 | 相続した財産評価額の総額 |

| 納税時期 | 親が亡くなったことを知った日の翌日から10ヶ月以内 |

| 納税方法 | 亡くなった親の住所を管轄する税務署に申告し納税 |

なお、相続税には次のような基礎控除があります。

例えば、相続課税総額が4000万円、法定相続人が3人、税率が20%、控除額200万円だった場合、相続税は以下の通りになります。

このように、相続課税総額から基礎控除を引いた金額が3,000万円以下であれば、相続税は課税されないということです。

相続税について詳しく知りたい方は、国税庁「No.4152 相続税の計算」を参照ください。

親の土地の贈与を受けるとかかる「贈与税」

贈与税は、不動産などの財産を贈与されたときに課税される税金です。贈与税には暦年課税というものがあり、年間110万円までの基礎控除が認められています。

贈与税の計算方法・課税対象・納税時期・納税方法は次のとおりです。

| 計算方法 | (贈与財産評価額 – 基礎控除110万円)× 税率 – 控除額 |

|---|---|

| 課税対象 | 贈与を受けた財産の総額 |

| 納税時期 | 贈与を受けた年の翌年2月16日~3月15日 |

| 納税方法 | 確定申告にて納税 |

なお、贈与税については年間110万円までの基礎控除が認められています。そのため、年間110万円までの贈与であれば、何年贈与を繰り返しても贈与税は課税されません。

贈与税について詳しく知りたい方は、国税庁「No.4408 贈与税の計算と税率(暦年課税)」を参照ください。

売却時に共通してかかる税金

不動産売却するときには誰でも課税される税金があります。

ここからは、誰にでも課税される不動産売却時の税金について解説します。

登録免許税

登録免許税とは、登記をするときに課税される税金です。

登録免許税の計算方法・課税対象・納税時期・納税方法は次のとおりです。

| 計算方法 | 【相続時】相続する不動産評価額 × 税率(1,000分の4) 【抵当権抹消時】抵当権を抹消する件数 × 1,000円 |

|---|---|

| 課税対象 | 相続する不動産評価額、抵当権抹消する件数 |

| 納税時期 | 登記申請時 |

| 納税方法 | 収入印紙 |

たとえば、評価額3,000万円の土地の相続登記をする場合の登録免許税は以下の通りです。

登録免許税について詳しく知りたい方は、国税庁「No.7191 登録免許税の税額表」を参照ください。

印紙税

印紙税は、印紙税法に定める課税文書を作成するときに課税されます。

印紙税の計算方法・課税対象・納税時期・納税方法は次のとおりです。

| 計算方法 | 下記の表のとおり |

|---|---|

| 課税対象 | 課税文書の記載金額 |

| 納税時期 | 課税文書による契約締結時 |

| 納税方法 | 収入印紙 |

印紙税の課税金額は次のとおりです。(※令和6年3月31日までの減税措置適用税額)

| 売買金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円を超え50万円以下 | 200円 |

| 50万円を超え100万円以下 | 500円 |

| 100万円を超え500万円以下 | 1,000円 |

| 500万円を超え1,000万円以下 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 1万円 |

| 5,000万円を超え1億円以下 | 3万円 |

| 1億円を超え5億円以下 | 6万円 |

| 5億円を超え10億円以下 | 16万円 |

| 1億円を超え50億円以下 | 32万円 |

| 50億円超え | 48万円 |

たとえば、3,000万円の土地売買契約をするときには、1万円の印紙税が課税されます。

印紙税について詳しく知りたい方は、国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」を参照ください。

譲渡所得税

譲渡所得税とは、不動産売却時に譲渡所得が発生した場合に課税される税金です。

譲渡所得税の計算方法・課税対象・納税時期・納税方法は次のとおりです。

| 計算方法 | 譲渡所得 × 税率 |

|---|---|

| 課税対象 | 譲渡所得金額 |

| 納税時期 | 不動産売却をした年の翌年2月16日~3月15日 |

| 納税方法 | 確定申告にて納税 |

譲渡所得税を計算する前には譲渡所得の計算をしなければなりません。

譲渡所得の計算方法は次のとおりです。

たとえば、以下の条件であれば、以下の計算式になります。

- 土地の譲渡価格(売却代金)3,000万円

- 取得費2,000万円

- 譲渡費用100万円

譲渡所得税の税率は、不動産の所有期間によって異なります。

売却した不動産の所有期間が、売却した年の1月1日現在、5年未満のときは「税率39.63%(住民税・復興所得税含む)」、5年超えのときは「税率20.315%(住民税・復興所得税含む)」が適用されます。

譲渡所得について詳しく知りたい方は、国税庁「No.3202 譲渡所得の計算のしかた(分離課税)」を参照ください。

なお、譲渡所得税にはいくつかの減税措置が用意されています。次項からは譲渡所得税の減税措置である「マイホームを売却した際の特別控除」と「相続した空き家を売却した際の特別控除」について解説します。

マイホームを売却した際の特別控除

マイホームを売却した際の特別控除とは、一定条件を満たし自宅を売却した場合、譲渡所得から3,000万円を控除できる減税制度です。

参照元:国税庁|No.3302 マイホームを売ったときの特例

マイホームを売却した際の特別控除の適用を受けるための条件は、次のとおりです。

- 現在主に住んでいる自宅であること

- 転居済みの場合には転居した後3年目の12月31日までに売却すること

- 上記の条件を満たしたうえで、土地売買契約締結が解体してから1年以内で、その土地を引き渡しまで賃貸などにしていないこと

- 単身赴任をしている場合は配偶者が住んでいる住宅を売却すること

- 売却物件の買主が親族や夫婦などの特殊な関係ではないこと

- 自宅を売却した年の前年もしくは前々年に3,000万円の特別控除か、マイホームの譲渡損失が出た場合の損益通算、損失の繰越控除の特例などの特例の適用を受けていないこと

- 売った年やその前年、前々年にマイホームの買換えや交換の特例を受けていないこと

- 売却した自宅に関連し収用等の特別控除など特定の特例の適用を受けていないこと

- 災害によって売却する場合には、災害により空き家にした日から3年目の年の12月31日までに売却すること

相続した空き家を売却した際の特別控除

相続した空き家を売却した際の特別控除とは、一定条件を満たし相続した空き家を売却した場合、譲渡所得から3,000万円を控除できる減税制度です。

参照元:国税庁|No.3306 被相続人の居住用財産(空き家)を売ったときの特例

相続した空き家を売却した際の特別控除の適用を受けるための条件は、次のとおりです。

【売却する空き家の条件】

- 1981年5月31日以前に建築されたもの

- 区分所有建物登記がされていない建物であること

- 被相続人以外に居住していた人がいないこと

- 相続から譲渡までの間空き家のままであること

- 一定の耐震基準を満たすこと

【そのほかの条件】

- 相続した人が売却であること

- 相続のあった日から3年を経過する日が属する年の12月31日までに売却すること

- 売却金額が1億円以下であること

- 他の特例を受けていないこと

- 親族など特別の関係がある人に対して売却しないこと

なお、空き家の3,000万円特別控除については、以下の記事でも詳しく解説していますので、参考にしてください。

まとめ

今回の記事では親の土地の売却方法について、シチュエーション別に売却に必要な準備や、売却方法などについて解説しました。

親の土地は好立地であれば、仲介業者に売却を依頼して一般の買い手へ売ることが可能です。

しかし、立地が悪い土地の場合は、仲介業者に依頼しても一般の買い手に売却するは困難なため、専門の不動産買取業者に売却することをお勧めします。

専門の買取業者であれば、立地が悪い土地であっても、高い金額で買取してくれます。

専門の買取業者は、立地が悪い土地であっても、再販したり、自社で保有して運用することによって利益を生み出せるためです。

なお、弊社は相続が絡むような特殊な物件に強い専門の買取業者です。

年間相談件数5000件、年間買取件数600件の買取実績(※)があり、他の業者が断るような物件でも、数多く買い取りしてきました。

※2023年1月1日~2023年10月25日現在の実績:相談/5,555件:買取/600件

「親の土地をできる限り高く売却し、物件を抱えるリスクから一刻も早く解放されたい」とお考えの場合は、一度弊社へご相談ください。

>>【相続でお困りの土地も高額売却!】無料で買取査定を依頼する

※「物件住所」「氏名」「メールアドレス」を伝えるだけで相談を依頼できます。(※個人情報保護は万全です)

※無料相談はサービスの一環であり、買取を前提とするものではありませんので、お気軽にご利用ください。

相談・査定はこちら

相談・査定はこちら