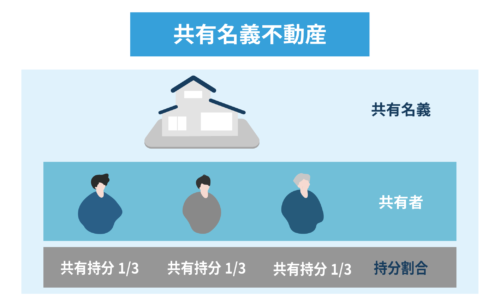

共有持分とは

共有持分とは、共有名義不動産に対して各共有者がもっている権利を指します。

共有名義の用語を以下にまとめました。

| 名称 | 概要 |

|---|---|

| 共有名義 | 一つの不動産に対して複数人の名義人がいること |

| 共有者 | 不動産を共有している人 |

| 共有持分 | 各共有者がもつ権利 |

| 持分割合 | 各共有者がもつ権利の割合 |

共有名義不動産の共有者が2人いる場合、それぞれが土地・建物に対して持分割合を有しています。

マンションの場合は専有部分にくわえて、共用部分・敷地に対しての共有持分も持ちます。

マンションの持分割合については以下の記事で詳しく解説しているので、併せてお読みください。

土地と建物の共有持分は揃えなくても良い

土地と建物の共有持分は同一にする必要はありません。そもそも、「土地」と「建物」は別々の財産として考えられているため、同一にしなくても良いのです。

たとえば、相続によって建物付きの土地を取得する際に、Aが土地の1/3を取得、建物の2/3を相続する。Bが土地の2/3、建物の1/3を取得する、と決めて登記しても問題ありません。

ただし、相続あるいは通常に不動産を取得した場合は、ある程度共有持分の決め方が定められています。

土地と建物の共有持分を揃えなくても問題はありませんが、トラブルが少なくなるように共有持分を決定する必要があります。共有持分の取得割合で困った場合には、税理士や弁護士などの専門家に介入してもらうことも検討してください。

土地・建物の共有持分の決め方

相続によって土地や建物を取得する場合、相続人が複数人いると「どのように共有持分を決めれば良いのか?」と悩むこともあるでしょう。

基本的な考え方としては、被相続人(亡くなった人)が遺言を残している場合は原則、遺言に記載されている通りに相続しなければいけません。しかし、急に相続が発生して、遺言書がない場合は、相続人同士で話し合いをして決定する必要があります。

また、相続以外で複数人が同一の建物や土地を取得した場合は、出資割合に応じて共有持分を決定するのが一般的です。

次に、相続と購入それぞれで不動産を取得した場合の共有持分の決め方について、詳しく解説します。

相続で取得する場合は遺言に従って共有持分を決定

相続で建物や土地を相続する場合は、被相続人が残した遺言に従って相続をします。

たとえば、被相続人が残した財産が建物と現金であり、相続人が子A・子B・子Cの3人だったとしましょう。そして、遺言に以下のように記載されていたとします。

私が所有する土地および建物は、同居していた「子A」に相続をさせる。残りの財産については、子B・子Cに相続させる。

このように記載されていた場合、原則、遺言に従って相続が発生するため、子Aのみが土地と建物を単独相続することになります。

しかし、被相続人が所有していた財産が土地や建物のみであり、「私の持つ財産はすべて子に相続させる」と書かれていた場合は相続人全員(子A・子B・子C)が平等に相続をします。遺言書が残っている場合は、相続時に共有持分の決め方で争う必要はありません。

また、相続人全員が同意をしている場合は、かならずしも遺言書に従う必要はありません。たとえば、子Aが被相続人の残した不動産以外の財産を相続し、子B・子Cで土地と建物を相続して共同所有しても問題ありません。

相続人のうち、1人でも同意をしない場合は、遺言書通りの分割を行わなければいけません。

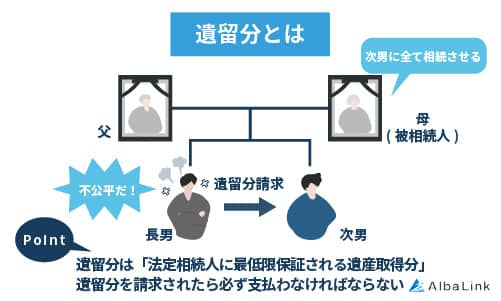

遺言書による相続が偏っている場合も、その他の相続人が遺留分を請求することができます。

たとえば、相続人が子A・子B・子Cの3人いる場合で、被相続人が以下のように遺言書を残したとします。

私の財産はすべて、子Aに相続させる。

このように記載されていた場合、遺言書の指示に従えば「子A」のみが土地や建物を単独相続します。しかし、子B・子Cは自分の遺留分を請求できるため、子Aに対して遺留分侵害額に相当する金銭の支払いを請求できます。

法定相続人[法律によって、当然相続するものと決められている相続人(配偶者・子や孫・親や祖父母)]は、一定の割合に対して、遺産を相続する権利を有しています。これを、遺留分といいます。

つまり、相続によって土地や建物を取得する場合の共有持分は、遺言書に従うのが大前提。

その上で、相続人全員の同意がある場合は自由に共有持分を決定可能、偏った遺言が残されていた場合は、それぞれが遺留分を主張できるということです。

遺言がない場合は話し合いで決定

被相続人の突然死などで遺言書がない場合は、相続人同士の話し合いによって自由に取り分を決められます。たとえば、相続人A・B・C(全員、被相続人の子)だった場合で、遺産が土地と建物、金融資産1,000万円だったとしましょう。

Aが被相続人と同居しており、今後もその家に住み続ける場合はA・B・Cそれぞれが同意すれば、Aのみの単独名義にできます。その上で、残った金融資産をB・Cで分配しても良いです。

被相続人が遺した財産が土地や建物しかなかった場合は、それぞれで話し合いを行い、A・B・Cそれぞれの貢献度に応じて共有持分を決定してください。

たとえば、それぞれが納得すれば、「Aは被相続人の面倒をみていたから、1/2を取得して良い」というのも可能です。話し合いで共有持分がまとまらないのであれば、法定相続分に従ってそれぞれが相続をします。

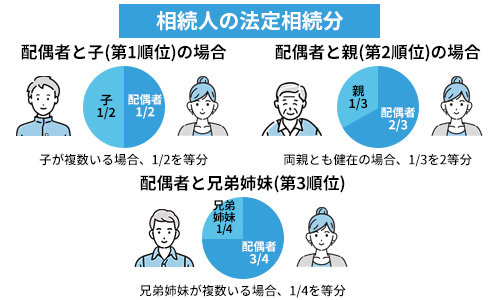

法律によって定められている遺産分割割合のことを指します。被相続人に配偶者がいる場合は、無条件で法定相続人です。その他、子→直系尊属(父母・祖父母など)→兄弟姉妹の順位で相続が発生します。

【順位別の法定相続分】

| 配偶者の法定相続分 | 法定相続分 | 順位 |

|---|---|---|

| すべて | すべて | なし |

| 1/2 | 1/2 | 第1順位「子」 |

| 2/3 | 1/3 | 第2順位「直系尊属」 |

| 3/4 | 1/4 | 第3順位「兄弟姉妹」 |

配偶者がいる場合は、上記が法定相続分です。

しかし、A・B・C全員が子である場合は、被相続人が残した土地や建物をすべて3人で相続できます。よって、共有持分はそれぞれが1/3ずつです。

参照元:民法|第887条(子及びその代襲者等の相続権)・第889条(直系尊属及び兄弟姉妹の相続権)

複数人で建物を購入する場合は出資割合に応じて決定

複数人でひとつの建物を取得する場合は、出資割合に応じて共有持分が決定します。

たとえば、夫婦で5,000万円のマンションを購入する場合、夫が4,000万円、妻が1,000万円出したとしましょう。この場合、共有持分は夫が4/5、妻が1/5になります。

基本的に、「複数人で建物を取得する場合は、出資割合に応じて共有持分が決定する」と理解しておけばトラブルに発展する可能性は少ないでしょう。

出資割合と共有持分が異なると贈与税の対象になり得る

出資割合と共有持分が異なる場合は、贈与と見なされて贈与税が発生する場合があるので注意してください。

たとえば、A(兄)・B(弟)の兄弟で5,000万円のアパートを購入して賃貸するとします。仮に、Aが4,000万円を出資し、Bが1,000万円を出資した場合、本来の共有持分はAが4/5でBが1/4です。

しかし、共有持分を1/2ずつにした場合、AからBに対して1,500万円の贈与が行われたと見なされます。なぜなら、Bは出資分以上の部分が自分の共有持分となり、自由に処分できるためです。

贈与税は、贈与が発生した年の1月1日から12月31日までに、受け取った額の合計に対して課税されます。特別控除額は110万円であるため、上記のケースでは1,390万円に税率をかけた金額を納めなければいけません。

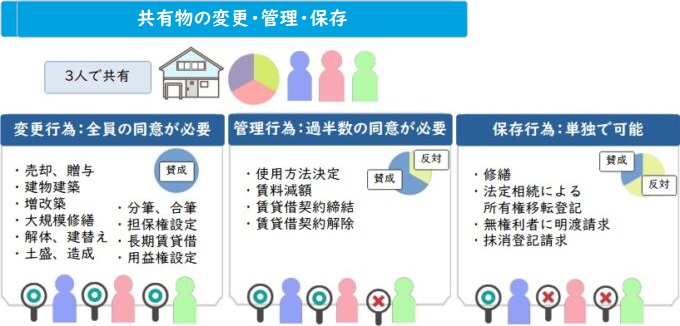

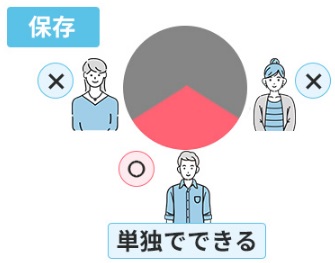

土地・建物の共有持分に応じてできる行為

土地や建物を共有持分で有している人は、持分割合に応じて共有不動産にできる行為・できない行為があります。

各共有者が土地・建物の共有持分に応じてできる行為とその制限は、以下のとおりです。

- 共有物の変更

- 共有物の管理

- 共有物の保存・使用

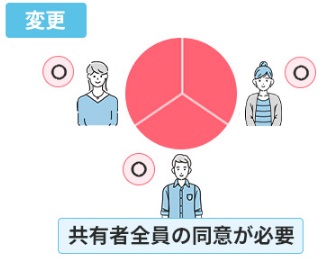

共有物の変更

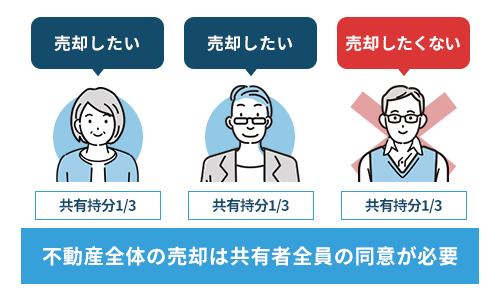

共有名義不動産に物理的もしくは法的な変更を加える場合は、共有者全員の同意が必要です。

変更行為の一例として、売却・分筆・増改築・贈与などが挙げられます。

たとえば、共有名義不動産を売却するという話があったとしても、共有者の一人でも反対する者がいると売却は実現できなくなります。

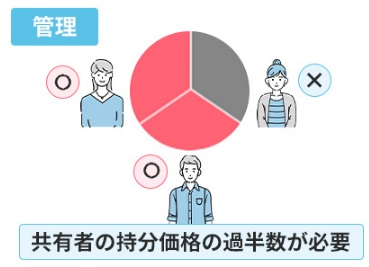

共有物の管理

共有名義不動産の管理行為を行うには、共有者の持分割合の過半数の合意がなくてはなりません。

管理行為の一例として、賃貸借契約の締結・賃料の増減・小規模のリフォームなどが挙げられます。

たとえば、共有者が2人・持分割合が1/2ずつだった場合、お互いが同意しなくては管理行為は実行できません。

反対に、持分割合が1/2を超えている場合は、過半数をもつ者が単独で管理行為をできます。

共有物の保存・使用

共有名義不動産の保存・使用行為は各共有者が単独で行えます。

保存行為の一例として、現状維持のためのリフォーム・不法占拠者への明け渡し請求・法定相続による所有権移転登記などが挙げられます。

また、共有名義不動産は各共有者が持分割合に応じた使用が認められています。

たとえば、共有名義不動産全体の売却は全員の合意が必要ですが、自身の共有持分のみであれば、自由に売却が可能です。

詳しくは、記事内の「持分を第三者に売却する」で解説しています。

各共有者が共有不動産におこなえる行為については、以下の記事で詳しく解説しています。

相続した建物を共有持分で所有するメリット2選

相続した建物を共有持分で所有する場合は、以下のようなメリットがあります。

- 譲渡益に対する税額控除を各々が受けられる

- 相続時に話がまとまりやすい

譲渡益に対する税額控除を各々が受けられる

不動産を売却する場合の各種控除は、所有者全員で受けられるため、相続した建物を売却する際に税制面で大きな控除を受けられる可能性があります。

たとえば、不動産売却で代表的な控除は「3,000万円特別控除」(※)です。

仮に、不動産評価額1億円相当の建物を相続人A・B・Cの3人で相続し、その後売却したとしましょう。

この場合、3,333…万円ずつ取得したことになります。

3,000万円特別控除は、自分が住んでいた家を売却する場合に利用できる控除です。よって、相続で取得した建物の場合は、適用されない可能性があるので注意してください。

それぞれが3,000万円特別控除を利用した場合、課税対象になるのはA・B・Cいずれも333…万円です。結果的に、単独名義で取得して売却するよりも税制面でお得になる可能性があります。

相続時に話がまとまりやすい

「この建物は相続人全員で平等に共有持分を取得しよう」と話がまとまるため、公平な相続が可能です。

仮に、Aは「家を売りたくない」Bは「家を売りたい」と意見が分かれても、それぞれ自分の共有持分に従って自由に処分できるため、揉める心配がありません。相続時に話がまとまらない場合に有効な解決方法になるでしょう。

相続した建物を共有持分で所有するデメリット6選

相続した建物を共有持分で所有するデメリットは、以下の6つです。

- 相続発生で所有者が増加する

- 意見の相違で利活用が難しくなる

- 維持管理費を支払い続ける必要がある

- 共有物分割請求訴訟を提起される可能性がある

- 共有者の滞納で差し押さえられるリスクがある

- ほかの共有者が持分を売却する可能性がある

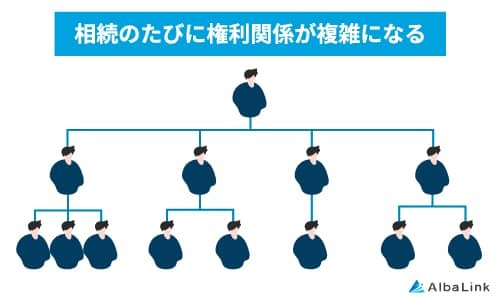

相続した建物を共同持分で所有する場合は、今後の相続時に所有者が増加する可能性があったり、思わぬトラブルが起こったりする可能性があります。それぞれ、詳しく解説します。

相続発生で所有者が増加する

新たな相続が発生した場合に、共有持分の所有者がさらに増加し、建物の処分がややこしくなる可能性があります。

たとえば、被相続人が死亡したことによって、被相続人の子であるA・Bが当該建物を1/2ずつ取得したとしましょう。その後、Aが死亡してAの法定相続人であるC・DがAの持分を取得したとします。

この場合、Bの持分は1/2で変わりありませんが、新たにC・Dという所有者が生まれ、それぞれが1/4ずつ共有持分を取得することになります。

このように、相続が発生するたびにどんどん共有者が増え続け、最終的に建物を処分する際にできなくなる恐れがあります。建物を物理的に処分するためには、所有者全員の同意が必要であるためです。

連絡先を知らない人が共有持分を取得している可能性もあるため、手続きが非常に煩わしくなるでしょう。

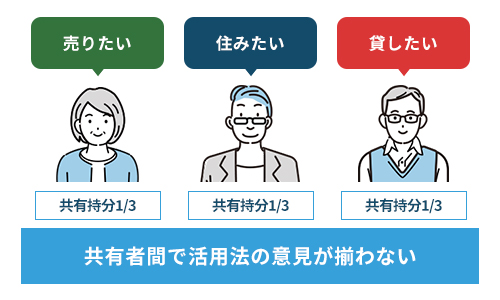

意見の相違で利活用が難しくなる

複数の人でひとつの建物を所有しているため、それぞれの意見が異なる場合は、トラブルの原因になり得ます。

たとえば、共有者の1人が「この建物を売却したい」と言い、もう1人は「残して私が住む」さらにもう1人は「賃貸に出したい」と言ったとしましょう。

このように意見が分かれてしまうと、思わぬトラブルに発展してしまう可能性が高いです。

本来であれば「家を残したい」と言っている人が、「売却したい」と言っている人の共有持分を買い取ることで決着します。

かならずしも家を残したいという人が、買い取れるほどの財力があるとは限りません。そのため、共有持分は思わぬトラブルに発展しやすいでしょう。

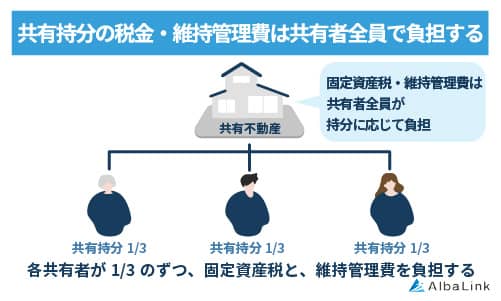

維持管理費を支払い続ける必要がある

共有名義不動産は共有者全員が持分割合に応じて、維持管理費を負担しなくてはなりません。

そのため、居住していなくても固定資産税・水道光熱費・各種保険料などの負担が必要です。

また、固定資産税については地方税法第10条2項の連帯納税義務があるため、ほかの共有者が滞納した場合は代わりに全額納付となります。

金銭的なリスクがある点は、共有持分を所有し続けるデメリットといえます。

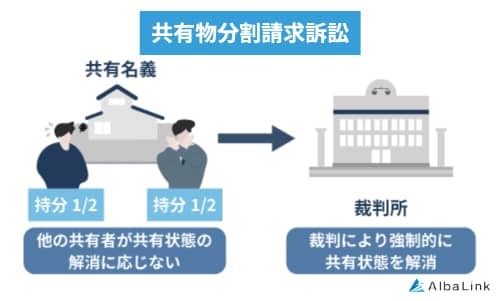

共有物分割請求訴訟を提起される可能性がある

各共有者には、「いつでも共有物分割請求ができる」という規定があります。

共有物分割請求とは、ほかの共有者に対して「共有物を分け合って共有状態を解消しましょう」と求める行為です。

共有者同士で話し合いがまとまらない場合は、共有物分割請求訴訟を裁判所に提起して分割を行います。

裁判所が決めた判決には法的な強制力があるため、どのような分割方法となっても受け入れなくてはなりません。

たとえば、「AがBの持分を買い取る」といった判決が出ると、Aは持分の評価額に応じた代金の支払いが必要です。

共有者と話し合いで揉める可能性があるうえ、望まない分割方法となる可能性がある点は共有持分を所有するリスクといえます。

共有物分割請求については、以下の記事で詳しく解説しています。

共有者の滞納で差し押さえられるリスクがある

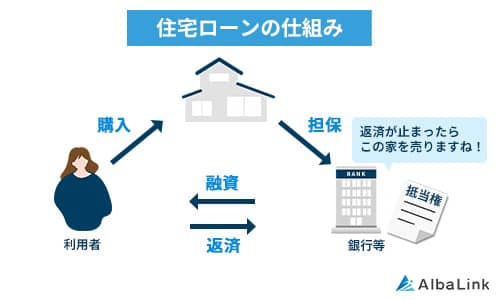

共有名義不動産にローンが残っている場合、故人が亡くなった後は相続した共有者が支払う必要があります。

共有者がローンの支払いを滞納した状態が続くと、金融機関に滞納者の持分は差し押さえられ、競売にかけられます。

競売になると落札した第三者が新しい共有者に加わるため、共有不動産の維持・管理は一層難しくなります。

ほかの共有者の金銭的な事情で利活用が難しくなるのも、共有名義のデメリットといえるでしょう。

共有名義の不動産が差し押さえられた場合の対処法については、以下の記事で詳しく解説しています。

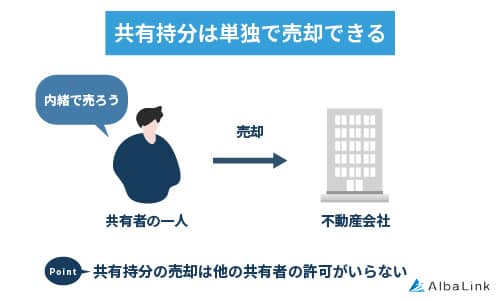

ほかの共有者が持分を売却する可能性がある

自分が所有している持分は、ほかの共有者の同意がなくても自由に処分できます。

そのため、前述した共有物分割請求訴訟のように、面識のない他人と突然共有状態になる可能性があるのです。

共有持分を購入する方の多くは投資目的であるため、賃料請求・持分売却を迫られる可能性があります。

ほかの共有者の事情によって共有不動産が扱いづらくなる点は、持分を所有するリスクといえます。

共有持分の売却に同意が不要な理由については、以下の記事で詳しく解説しています。

土地・建物の共有状態を解消する方法4選

土地・建物の共有状態を解消する方法は、以下の4つです。

- 不動産全体を売却して代金を分け合う

- ほかの共有者と持分を売買する

- 持分を放棄する

- 持分を第三者に売却する

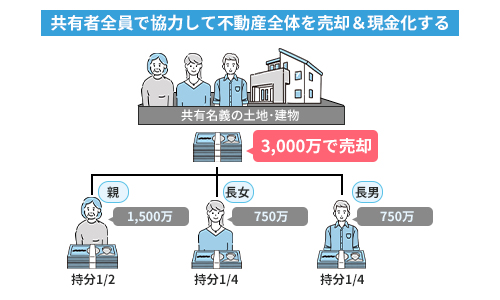

不動産全体を売却して代金を分け合う

不動産全体を売却した代金を持分割合に応じて分配し、共有関係を解消する方法です。

たとえば、売却代金が3,000万円・共有者が3人・それぞれの持分割合が1/2・1/4・1/4だった場合、1,500万円・750万円・750万円といった割合で分配します。

持分割合に応じて現金が取得できるため、共有不動産を利活用できていなかった共有者にはメリットが大きい方法といえます。

ただし、共有者全員の合意が必要であるため「売却代金に納得がいかない」「売却したくない」といった意見があった場合は実行できません。

共有名義不動産の売却に、共有者が前向きになっている場合におすすめできる方法です。

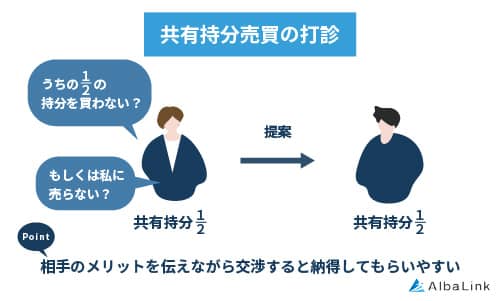

ほかの共有者と持分を売買する

ほかの共有者との間で持分を売買をすることで、共有状態を解消する方法です。

たとえば、共有者が2人・それぞれの持分割合が1/2ずつだった場合、片方が持分を買い取ることで単独名義にすることが可能です。

持分を購入する側には、共有不動産を自由に活用できるメリットがあるため、前向きに応じてもらえる可能性があります。

ただし、持分を購入する側に資金がなければ実行ができません。

評価額より著しく低い金額で売買すると、持分を購入する側に贈与税が発生する可能性があります。

持分を購入する資金力があり、かつ単独所有したいと考えている場合に有効な手段といえます。

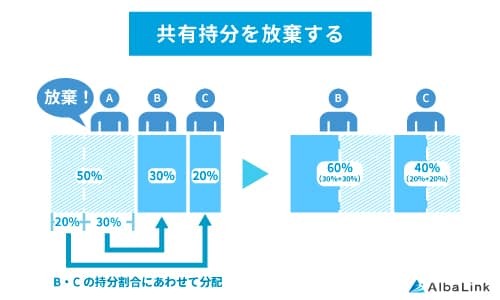

持分を放棄する

自身の持分を放棄して共有状態を解消する方法もあります。

放棄した持分はほかの共有者に持分割合に応じて帰属されるため、共有関係からの離脱が可能です。

ただし、共有名義不動産・共有持分の売却のように、現金の取得はできません。

共有関係を解消しながら現金化もしたい方は、次章の専門の買取業者への売却をおすすめします。

共有持分の放棄については、以下の記事で詳しく解説しています。

持分を第三者に売却する

共有持分を購入する一般の買主はいないため、持分の売却先は共有者・不動産投資家・専門の不動産買取業者の3択となります。

そのため、共有者間で売買できなかった場合は、持分を自社で運用・投資家へ再販ができる専門の買取業者への売却をしましょう。

専門の買取業者は、共有持分を買い取った後にほかの共有者と交渉を行い、単独名義にするなどして収益化します。

共有持分をスムーズに買い取れるうえ、共有持分の売主が共有者と話し合いをする必要がありません。

くわえて、専門の買取業者は独自の活用ノウハウ・再販ルートがあるため、買取価格が高くなりやすい点もメリットといえます。

次章では、共有持分に強い弊社アルバリンクの買取事例をご紹介します。

アルバリンクなら共有持分のみでも売却できる

弊社アルバリンクは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)

まとめ

今回は、土地と建物の共有持分は揃えるべきなのか、各々の持分はどのように決定するべきなのかについて解説しました。

基本的に、土地と建物は別々の財産として考えられるため、共有持分を揃える必要はありません。

また、共有持分の決定方法は、相続の場合は遺言書の指定通りもしくは話し合い、法定相続分で決定するのが一般的です。そして、相続以外で建物を取得する場合は、出資割合に応じて決定します。

複数の人でひとつの建物を所有し、各々が持分を取得することによって、税制面でメリットがあります。一方で、意見の相違でトラブルに発展する可能性があるので注意しなければいけません。

相続などによって建物を取得するときは、今回解説したことをぜひ、参考にしてください。

相談・査定はこちら

相談・査定はこちら