活用方法を決めずに空き家を相続すべきではない

空き家は、活用方法を決めずに相続すべきではありません。活用方法を決めずに相続すると結局放置することになり、空き家を放置してしまうと、以下のようなリスクがあるためです。

- 敷地内の雑草や不法投棄されたゴミから害虫が発生して近隣トラブルに発展する

- 放置した結果、老朽化が進み倒壊し、隣家や人に損害を与えたら多額の損害賠償が発生する

- 自治体から「特定空き家」に指定され、罰金や固定資産税が6倍になるペナルティを課される

では、活用法を決めれば相続してもいいのかといえば、そこも慎重になる必要があります。空き家の相続にはメリットとデメリットがあり、一部の立地や状態の良い空き家以外はデメリットの方が大きいためです。

立地や状態の良い空き家とは以下のような空き家を指します。

- 築10年以内

- 主要駅から徒歩10分以内

- リフォームしなくても住めるほど状態が良い

上記に当てはまるような空き家を相続する場合は、これからお伝えする空き家を相続するメリットとデメリットをお読みいただき、活用方法を検討してみてください。

しかし、もし相続する空き家がこの条件に当てはまらないない場合は、迷わず相続した空き家が負の遺産だった場合の処分方法をご確認ください。老朽化が進んだ空き家を相続した場合の最適な処分方法を解説しています。

空き家を相続するメリット3選

上述したような立地や状態が良い空き家であれば、高値で売却できたり、賃貸に出して収益化を図れるなどのメリットがあります。

売却すれば現金が手に入る

立地や状態が良い空き家であれば、通常の売却方法で一般の個人の方に高値で売れる可能性があります。基本的に、こうした通常の売却方法で売れるのは状態が良い空き家に限られます。

けれど、老朽化が進んだ空き家でも売却する方法があります。今すぐその方法を知りたい方は「不動産買取業者に買い取ってもらう」をご確認ください。

なお、相続人が自分一人であれば、自分一人の決断で売却しても問題ありません。しかし、複数相続人がいる場合は、売却するためには相続人全員の合意が必要です。相続の流れについては後ほど詳しく解説するのでそちらでご確認ください。

賃貸として収益化できる

立地や状態が良い空き家であればが賃貸として運用し、収益化することができます。ただし、実際は空き家を賃貸に出して収益化するのはハードルが高いです。

なぜなら、いくら状態の良い空き家でも人に貸すとなればリフォームは欠かせず、リフォーム費用が100万円~500万円ほどかかるからです。しかもそれだけ費用をかけてもし入居者が入らなければリフォーム費用がまるまる赤字になってしまいます。

それだけでなく、入居者がいなくても募集をかけている以上、メンテナンスは欠かせないため、設備が壊れたら買い替えなど費用がかさみます。たとえば給湯器は寿命が7~10年といわれるため、放置されていた空き家の給湯器は壊れる可能性が十分あります。もし給湯器が壊れたら買い替え費用で15万円ほどかかります。

自分が住んだり、別荘として活用できる

空き家の状態が良かったり、思い入れがある空き家であれば、相続人自身が住んだり、別荘として活用することもできます。ただし、空き家は相続した時点で築年数が古いことが多いため、住み続けるには修繕費が通常の家よりかかります(維持管理費については、次にお伝えする「空き家を相続するデメリット4選の「維持管理費がかかる」で具体的な例を出して解説します)。

空き家を相続するデメリット4選

空き家相続のメリットは、条件が良い空き家にしか当てはまらないようなものが多いですが、デメリットは相続した空き家全てに当てはまります。

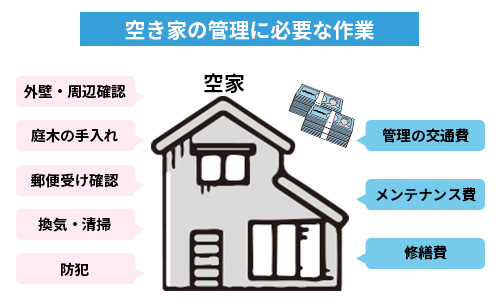

管理義務がある

空き家を相続すると管理義務が発生します。実際法律でも以下のように定められています。

空家等の所有者等は、周辺の生活環境に悪影響を及ぼさないよう、空家等の適切な管理に努めるものとする

具体的な管理としては空き家の換気や掃除、庭木の剪定や雑草などの除去を定期的に行う必要があります。

また、空き家から離れた場所に住んでいる場合、現地に行くだけで時間と交通費がかかります。もし管理を怠れば前述したとおり、近隣住民とトラブルに発展したり、損害賠償を請求されるリスクがあります。

管理維持費がかかる

空き家は所有すればするだけ、維持管理費がかかります。なぜなら、たとえ適切に管理していも空き家は屋根の劣化や、壁のヒビなど老朽化が進むためです。たとえば屋根瓦が浮いてしまった場合、業者に頼んで修繕してもらうと10万円程度かかります。

もちろん、毎月このような10万円単位の維持管理費がかかるわけではありませんが、定期的に10万円単位の出費が必要になる可能性があるため、月でならすと、数万円の出費となるでしょう。また、もし大規模なリフォームを行うとなれば100万円以上の出費を覚悟しなくてはなりません。

固定資産税が毎年かかる

空き家を相続して所有すると、毎年固定資産税を支払わなければなりません。固定資産税はその年の1月1日時点での空き家の所有者に課されます。支払いは多くの自治体で4月、7月、12月、2月の4回に分かれています。そのため、被相続人が8月に亡くなった場合は、12月、翌2月の固定資産税は相続人が支払うことになります。

戸建の固定資産税の平均は10万円~15万円ですが、より正確に知りたい場合は下記の計算式で算出できます。

参照元:総務省|固定資産税

上記、計算式の「固定資産税評価額」は固定資産課税台帳を閲覧することで確認できます。固定資産課税台帳は、空き家がある市町村の役所で閲覧可能です。

なお、先ほど空き家を放置するリスクのところでもお伝えしましたが、もし空き家の管理を怠り、行政から、「管理不全空き家」や「特定空き家」に指定されてしまうと、固定資産税が最大で6倍になってしまいます。

特定空き家や固定資産税が6倍になるリスクについてはこちらの記事も参照ください。

相続税を払わなくてはいけない可能性がある

相続が発生してから(被相続人が亡くなった日、もしくは亡くなったことを知った日)から10カ月以内に空き家の相続税を支払う必要があります。

相続税には3000万円以上の割と大きな控除がありますが、相続財産が控除を超えた場合は、相続税を支払わなくてはなりません。具体的な相続税の金額や控除について詳しく知りたい方は相続税の求め方をご確認ください。

相続放棄はおすすめできない3つの理由

前章でお伝えしたように、条件が良い空き家でない限り、空き家を相続するメリットはあまりありません。

しかし、だからといって安易に相続放棄をしてしまうことはおすすめできません。なぜ相続放棄がおすすめできないのか、その理由を説明します。

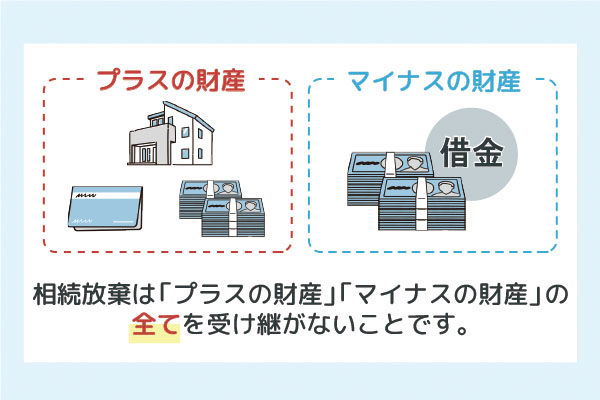

相続人がプラスの財産もマイナスの財産も含め、全ての遺産を相続しないこと

参照元:裁判所|相続の放棄の申述

相続したいものも相続できなくなる

相続放棄すると、空き家を含む全ての遺産を相続できなくなります。つまり空き家以外に現金や車など資産価値のある遺産があったとしても相続できなくなってしまうとういことです。ただし、亡くなった方が愛用していたアクセサリーや着物など、形見分け程度の遺産であれば、受け取ることができます。

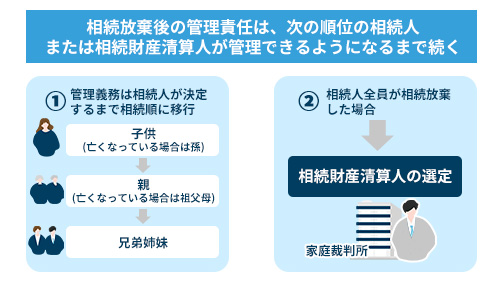

相続放棄しても管理責任は残る

相続放棄をすれば空き家の管理義務から逃れられると思うかもしれませんが、そんなことはありません。次の相続順位の相続人が管理を始めるまでは管理責任が残ります。

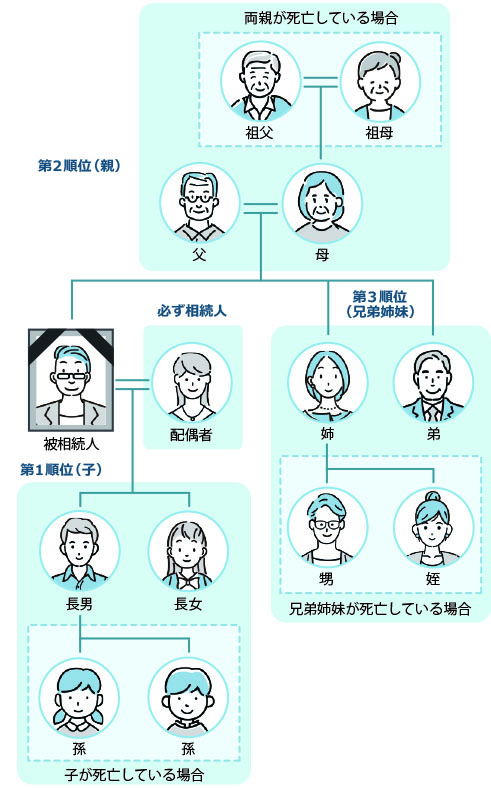

相続順位というのは、民法で定められた遺産を相続する優先順位のことです。たとえば親が亡くなった場合、相続の優先順位が一番高いのは配偶者で、次が子どもになります。相続順位については後ほど画像付きで解説します。

なお、相続放棄したあとも相続人に管理責任が残るという点については、以下のように民法でも定められています。

相続の放棄をした者は、その放棄によって相続人となった者が相続財産の管理を始めることができるまで、自己の財産におけるのと同一の注意をもって、その財産の管理を継続しなければならない

もし仮に相続人全員が相続放棄をした場合は、裁判所に相続財産清算人の選任の申立てをする必要があります。

相続人に代わって相続財産の管理をする人

弁護士や司法書士など、専門職の方が裁判所から選任されることが多い

参照元:裁判所|相続財産清算人の選任

しかし相続財産清算人が選任されるまでには通常1年以上かかるうえ、予納金として裁判所に10~100万円収めなくてはいけません。

相続放棄について詳しく知りたい方は、こちらの記事も参考にしてみてください。

相続放棄した方が良い2つのケース

ここまで述べたように、空き家の相続放棄は相続の権利を失い、空き家の管理義務だけ残るリスクがあるため、基本的にはおすすめできません。しかし、以下のような場合は、相続放棄しても構わないでしょう。

親族と仲が悪く遺産相続で揉めそうな場合

遺産を相続をするとなると、他の親族と遺産の分配などについて話し合う必要があります。ただし、親族同士の仲が悪い場合は、話し合いが長引いたりもめる可能性があります。

そうした遺産相続をめぐる争いに巻き込まれたくない場合は、相続放棄してしまうのもアリです。相続放棄してしまえば、遺産分割の話し合いに参加する必要もなく、もめごととも無縁でいられます。

プラスの遺産より負債が大きいことがはっきりしている場合

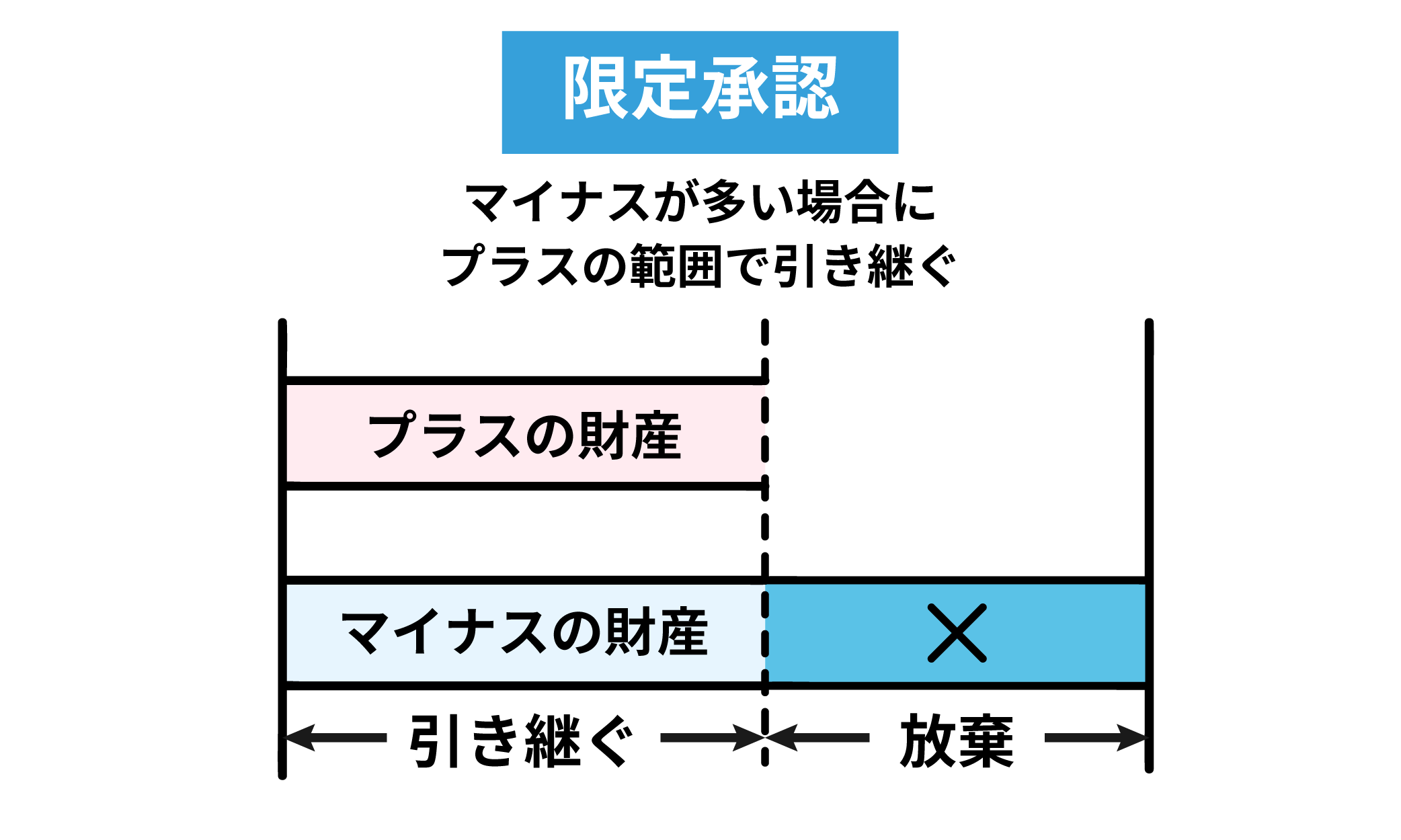

遺産を調査した結果、プラスの遺産より借金など負債が多い場合は、遺産放棄してもいいといえます。ただし、こうした場合、相続放棄以外にも「限定承認」で遺産を相続する方法もあります。限定承認で相続すれば、プラスの遺産以上のマイナスの遺産については、相続せずに済みます。

プラスの財産の範囲内でマイナスの財産を相続すること

限定承認で相続すればプラスの財産でマイナスの財産を相殺できる

参照元:裁判所|相続の限定承認の申述

活用法のない相続空き家の処分法4選

空き家は長年放置されていたりすることが多いため、相続した時点で資産価値や活用方法がない負の遺産であるケースが多いです。そのような空き家を相続してしまったらどうすればいいのか、いくつか対処法をお伝えします。

しかし、最初に結論をお伝えしてしまうと、ベストな対処法は、不動産買取業者に買い取ってもらうことです。なぜ買取業者に買い取ってもらうのがベストといえるのか、その理由も含めてお伝えします。

解体して売却

老朽化が進み、活用法がない空き家は解体して土地だけ売却するのも手です。駅近や住宅街など立地が良ければ、駐車場や新築を建てるなど、需要が想定できるため、売れる可能性があります。

しかし、解体して売却するのはリスクも大きいです。なぜなら、解体費用として500万円~10000万円近くかかるうえ、解体しても売れる保証はないためです。

もし売れなければ、土地の管理(雑草の除去など)を続けなくてはなりません。また、空き家を解体してしまうと「住宅用地の軽減措置特例」の適用が解除され、固定資産税が最大6倍になってしまいます。

住宅用の宅tなどの固定資産税や都市計画税を軽減する措置

住宅用の宅地の場合、最大で固定資産税が1/6、都市計画税が1/3に軽減される

参照元:国土交通省|土地の保有に係る税制

空き家を解体して売却しようとするくらいなら、この章の最後にお伝えする、買取依頼をしたほうがリスクもなくお得です。

自治体に寄付する

不要な空き家を自治体に寄付するという方法もよく聞かれますが、基本的に自治体は寄付を受け付けないため、この方法は全く現実的ではありません。

なぜ自治体が空き家の寄付を受け付けないかというと、寄付を受け付けてしまうと自治体の貴重な収入源である固定資産税が入ってこなくなってしまうからです。くわえて、空き家の管理もしなくてはならないためです。

公園など、公共施設に利用できそうな公益性の高い土地であれば寄付を受け付けてくれることもありますが、そうでない限りまず受け付けてもらえないと思うべきです。

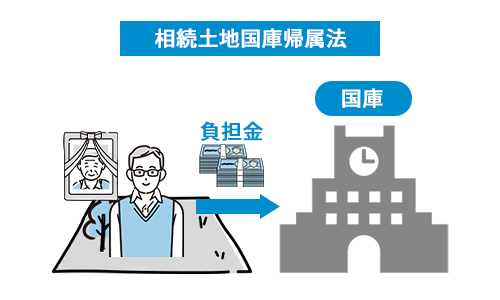

国に土地を寄付する

2023年4月27日より「相続土地国庫帰属法」が施行され、相続した土地を国に寄付できるようになりました。

土地などを相続した相続人が一定の要件を満たした場合に、土地を手放して国に引き渡す(国庫に帰属させる)ことができる新しい制度

ただし、国に寄付できるのは土地だけなので、空き家がある場合は所有者が費用負担をして、解体しなくてはなりません。また標準的な管理費の10年分に相当する金額(原則20万円)を支払う必要もあります。

参照元:法務省HP

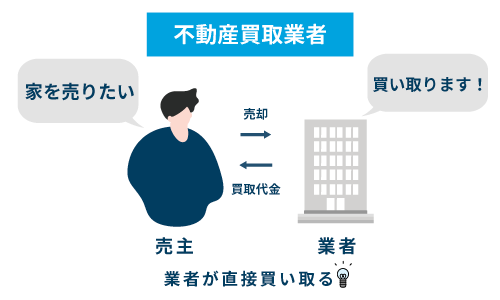

不動産買取業者に買い取ってもらう

ここまでこの章では相続したものの活用しようがない空き家の処分方法についてお伝えしてきました。しかし、そうした空き家は不動産買取業者に買い取ってもらうのが一番確実でお得です。

不動産買取業者は買い取った空き家を活用するノウハウがあるため、老朽化が進んだ空き家でも買い取ることができます。

通常、空き家を売却する場合、不動産会社に依頼して、一般の買い手を探します。しかし空き家は老朽化しており、一般の人が住むのに適さない状態であることが多いため、買い手がなかなか見つかりません。そのため、売却するまでに時間がかかります。

しかし、買取であれば、買取業者自身が買手となるため、買手を探す必要がありません。そのため、買取業者が買い取れると判断し、相続人が売却を承諾すれば、数日で売買が成立することもあります。

弊社Albalinkも空き家買取専門業者として、空き家の買取を行っています。実際、相続した空き家の処分に困っていたお客様から、弊社の買取に対して、感謝のお声もいただいております。

もし相続した空き家の処分にお困りであれば、弊社の無料買取査定だけでもお気軽にご利用ください(買取査定だけのご利用でも無理に営業をかけることはありませんのでご安心ください)。

空き家相続の手順

この章では、これから相続手続きをされる方のために、空き家を含む、遺産の相続方法や手順について解説します。手続きによっては期限が設けられていたり、少し複雑な点もあるため、要点が一目でわかる画像も用意しておりますので、ご確認ください。

遺産相続には3つの種類がある

遺産相続には「法定相続分による相続」・「遺言書による相続」・「遺産分割による相続」の3種類があります。

法定相続分による相続

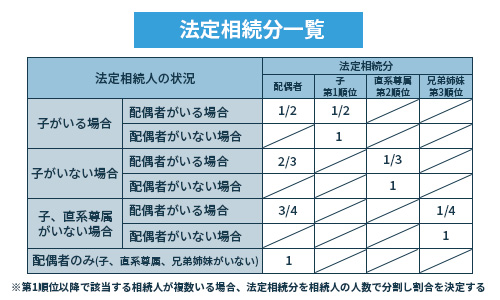

まず法定相続分による相続ついて説明します。法定相続分とは法で定められた各相続人の遺産の取り分のことです。たとえば、下の表を見てもらうとわかりますが、相続人が配偶者と子どもの場合、遺産配分は1/2ずつになります。

ここでいう、「各相続人」とは「法定相続人」のことを指します。法定相続人は被相続人の配偶者と血族になり、下記の画像のように遺産相続の優先度が順位づけられています。被相続人の配偶者は必ず相続人になり、その後、相続の優先順位が高い順に、子ども、被相続人の親、被相続人の兄弟・姉妹と続きます。

法定相続分で空き家の相続を行うと、法律で定められた割合に従って、複数の相続人で空き家を共有することになります。しかし先ほどお伝えした通り、空き家を複数人で共有していると、売却などの際、意思決定に時間がかかります。

なお弊社Albalinkにご依頼いただければ、共有状態になっている空き家のあなたの持ち分だけ買い取ることもできます。共有で相続した空き家にお困りの場合は、お気軽にご相談ください。

遺言書による相続

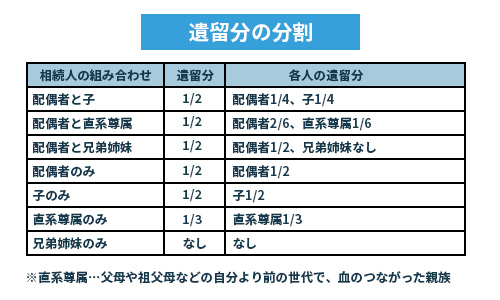

遺産相続において、遺言書がある場合は、その内容が最優先されます。ただし、遺言書の内容が優先されるといっても、遺留分に反する分割はできません。

遺留分

民法によって兄弟姉妹(甥・姪)以外の法定相続人に保障された、相続財産の最低限度の割合(法定相続分の1/2もしくは1/3)

上記で述べた「相続財産の最低限度の割合」は以下の表の通りです。たとえば、配偶者と子どもが相続人であった場合、どちらも遺産の1/4は最低でも相続できることが、遺留分として保証されているということです。

遺産分割による相続

遺産分割とは、相続人が遺産の分け方を話し合う(遺産分割協議)で遺産の配分を決める手続きです。遺産分割による相続では、相続人全員が合意すれば、法定相続分ではない割合で遺産を相続することもできます。

たとえば先ほど「法定相続分」の説明で、相続人が配偶者と子ども(1人)であった場合、遺産配分は1/2ずつになるとお伝えしましたが、遺産分割による相続であれば、全ての遺産を配偶者、もしくは子どもが相続することも可能です。

空き家を相続する際は、売却する時のことなどを考え、遺産分割を行い、相続人(所有者)を1人に決めておくことをお勧めします。

【相続手順1】遺言書の確認

まずは遺言書の有無を確認します。遺言書がないか、被相続人が暮らしていた家の室内を探してみましょう。契約書など重要な書類が入っている引き出しや金庫にしまわれていたり、公正証書の作成などを行う、公証役場にある場合もあります。公証役場は全国にあります。被相続人の住所の近くの公証役場が知りたい方は、以下のリンクより確認してみてください。

もし遺言書が見つかっても焦って開封せず、弁護士や司法書士などの専門家に相談し、指示に従うのが安全です。遺言書の開封は、家庭裁判所で相続人全員の立会いのもと行い、勝手に開封した場合は5万円の過料を科すと法律で定められているためです。実際は遺言書を開けてしまっただけで5万円を取られるケースは稀ですが、念のため注意しましょう。

なお、遺言書の中で遺産相続について言及されていれば、その内容が法定相続分などより優先されます。ただし、相続人全員が遺言書の内容に反対している場合は、相続全員で話し合って遺産分割を行えます(詳しくは【相続手順4】で説明します)。

【相続手順2】相続人の確定と相続財産調査

「遺言書がない」または「遺言書に相続人について言及がない」場合は戸籍謄本を取り、法定相続人を確定させます。法定相続人が決まったら、遺産の調査を行います。遺産の調査は相続人であれば誰でも行えますが、借金など思わぬ負の遺産を見落とさないためにも、弁護士や司法書士など専門家に頼む方が賢明です。

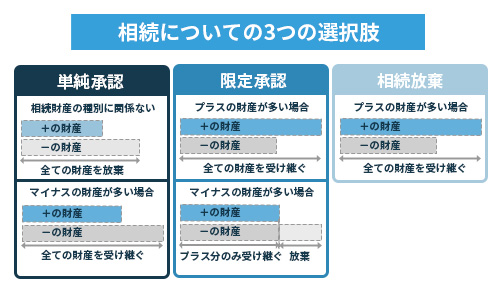

【相続手順3】相続の選択を行う

遺産の相続については「単純承認」・「限定承認」・「相続放棄」の3つの選択肢があります。

- 単純承認

- プラスの財産も、マイナスの財産も全て相続します

- 限定承認

- プラスの財産の範囲内でマイナスの財産を相続することです。マイナスの財産がプラスの財産より多い場合に有効です(下記の画像も参照ください)

- 相続放棄

- プラスの遺産もマイナスの遺産も全て相続を放棄することです。

単純承認・限定承認、どちらで相続するのか、もしくは相続放棄するのか、被相続人が亡くなってから(亡くなったことを知ってから)3カ月以内に決めなくてはいけません。なお、限定承認と相続放棄は家庭裁判所で手続きが必要なため、何も行わないと、自動的に単純承認となります。

【相続手順4】遺産分割協議を行う

相続人全員で集まり、遺産をどう分けるかを決める遺産分割協議を行います。協議での決定事項は、遺産分割協議書作成を作成し、記録します。もし遺産分割協議を行わないと、法定相続分での相続となり、相続登記(このあとに説明します)を行っていない空き家であっても相続人が複数いる状態になってしまいます。

【相続手順5】相続登記を行う

空き家を相続したら相続登記が必要です。

不動産の名義を被相続人から相続人へ変更すること

相続登記は、民法と不動産登記法が改正され、2024年4月1日より義務化されており、相続後3年以内の相続登記が必要です。

もし、期限を超えて未登記のままでいると10万円以下の罰金が科される可能性があります。

なお、この義務化は義務化が開始される前に相続した方にも適用されます。つまり今、未登記の空き家を相続している方全てが対象ということです。

相続登記は自分で行うにはハードルが高いので、弁護士や司法書士に頼むのが一般的です。しかし、費用が5万~10万円程度かかります。

活用するあてのない空き家の相続登記にそれだけお金をかけるのはもったいないな、と感じる方は、弊社、株式会社Albalinkにご相談ください。弊社は空き家専門の買取業者として、様々な訳アリ空き家を買い取ってきましたので、未登記の空き家でも問題なく買い取ることができます。

>>【未登記の空き家でも問題なく買い取ります!】簡単査定はこちら

なお、相続登記の義務化については、以下の記事でも詳しく解説していますので、参考にしてください。

【相続手順6】相続税申告・納付する

相続税は、相続の開始があったことを知った日の翌日から10か月以内に、被相続人の住所があった地域の税務署に申告して納付します。

申告には戸籍謄本や固定資産税評価証明書など様々な書類が必要で、個人で手続きを行うのは大変ですので、早めに弁護士や司法書士など専門家に相談することをお勧めします。

なお、納付については、所轄の税務署の窓口はもちろん、金融機関やインターネットバンキングやコンビニでも可能です。

空き家の相続で発生する税金と対処法

空き家を相続すると、相続税など税金の支払いが発生します。税金の支払いによって生じるマイナスを取り返す一番良い方法は相続したあと、なるべく速やかに空き家を売却することです。その理由も含めて解説します。

相続税の求め方

空き家の相続税は、建物と土地、それぞれの課税評価額の合算に税率などをかけることで求められます。

相続税を求める空き家の条件

実際に以下の条件の空き家の相続税を試算してみましょう。

- 被相続人…相続人の親(配偶者なし)

- 相続人…被相続人の子ども(1人)

- 建物の固定資産税評価額…2000万円

- 土地の固定資産税評価額…3000万円

- 路線価※1…設定なし

- 評価倍率※2…1.1倍

- ※1路線価

- 路線(道路)に面する標準的な宅地の1㎡当たりの評価額。土地の課税評価額を算出するのに使われる

- ※2評価倍率

- 路線価が定められていない土地の課税評価額を算出するために、その土地の固定資産税評価額に乗じる倍率

建物と土地の課税評価額の算出方法

では設定した条件で、建物と土地の課税評価額を算出していきます。建物の課税評価額は下記の計算式で求められます。

つまり、固定資産税評価額=建物に対する課税評価額ということですので、今回の条件の空き家の建物の課税評価額は、固定資産税評価額と同じ、2000万円になります。

次に土地の課税評価額ですが、「路線価方式」と「評価倍率方式」のいずれかで求められます。今回の条件の空き家は路線価が設定されていないため「評価倍率方式」を用います。なお土地の路線価と評価倍率は下記、国税庁のHPで確認できます。

評価倍率方式で土地の課税評価額を求める計算式は以下の通りです。

今回の条件の空き家の土地の固定資産税評価額は3000万円で、評価倍率が1.1倍なので、土地の課税評価額は3300万円(3000万円×1.1)になります。

建物と土地の課税評価額を合算すると、5300万円(2000万円+3300万円)になります。今回は子どもが1人で相続するという条件のため、課税評価額は5300万円で確定ですが、もし、相続人が複数いる場合は、5300万円を各相続人の遺産の取得割合に応じて按分します。

なお、今回の試算では使いませんでしたが、路線価方式で土地の課税評価額を求める計算式も紹介しておきます。

土地の課税評価額=路線価×各種補正率※×敷地面積

※各種補正率

土地の課税評価額に関わる補正率には「奥行価格補正率」などがあります

課税評価額から相続税を算出する方法

前の見出しで課税評価額(5300万円)を求めましたが、相続税には基礎控除があります。そのため、基礎控除を差し引いた額が最終的な課税評価額となります。基礎控除は下記の計算式で求められます。

参照元:国税庁|No.4102 相続税がかかる場合(基礎控除額と正味の遺産額)

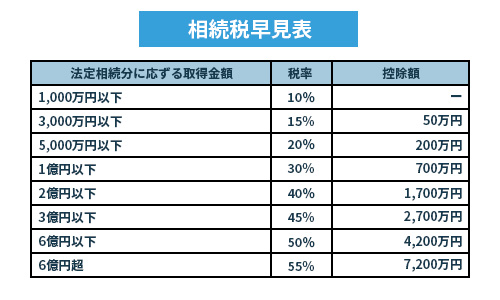

今回は子どもが1人で相続するため、控除額は3600万円になり、最終的な相続税評価額は1700万円(5300万円-3600万円)になります。

ここから相続税を求めるには、下の相続税速見表を参考に税率を掛け、控除額を差し引く必要があります。今回は、相続税評価額が1700万円なので、相続税率は15%、控除額は50万円になり、相続税は205万円となります。

小規模宅地等の特例が使えるケース

「小規模住宅地等の特例」(以下特例)は以下の通り、土地の評価額を減額できる特例です。

- 限度面積…330㎡

- 減額割合…80%

参照元:国税庁|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

空き家の相続税は先ほどの試算でもわかるように、100万円を超える場合もあります。そのため、特例で減額できるか確認しましょう。

まず、特例が適用されるのは基本的に以下の建物がある土地になります。

- 被相続人が住んでいた建物

- 被相続人と生計を同じにする親族が住んでいた建物

つまり、相続した時点で空き家が建っていた土地は基本的に適用外ということです。しかし、諦めるのは早いです。下記の2パターンの場合は、特例が適用される可能性があります。

- 被相続人が病院や老人ホームで亡くなったため、亡くなった時点では空き家だったが、直前まで被相続人が住んでおり、今後も住み続ける予定だった場合

- 空き家を相続した者が「家なき子」にあたる場合

「1」は読んでわかると思いますので、「2」について説明します。「家なき子」とは簡単に言えば「独身で、持ち家がなく、親や親族などがオーナーではない賃貸物件に住んでいる人」のことです。

家なき子の詳しい条件は以下の通りです。

- 亡くなった人に配偶者がいないこと

- 亡くなった人と同居している法定相続人がいないこと

- 土地を相続する人が亡くなる前3年間に自己、自己の配偶者、自己の3親等内親族、自己と特別の関係にある法人の所有家屋に住んでいないこと

- 亡くなったときに土地を相続する人が住んでいた家屋を過去に所有していないこと

具体的には、「賃貸アパートで一人暮らししている息子が、実家の空き家を相続した」といった場合は相続人が家なき子であるとして、特例が適用されることがあります。

特例が適用された場合の相続税

では先ほどの条件の空き家(土地の課税評価額3300万円・建物の課税評価額2000万円)に特例が適用されたらどれだけ相続税が安くなるのか、試算してみましょう。

土地の課税評価額3300万円が80%減額されると、660万円になります。

ここに建物の課税評価額2000万円を足すと2660万円になります。この時点で、基礎控除額の3600万円を下回っているため、相続税はゼロになります。

特例が適用されれば、100万円以上かかるはずだった相続税がゼロになる可能性があるわけです。相続した空き家に特例が適用できるかどうかわからない場合は、弁護士や司法書士などの専門家に相談してみましょう。

登録免許税の求め方

「空き家の相続の手順」でもお伝えしましたが、空き家を相続すると相続登記が必要となります。この相続登記の際に発生するのが登録免許税です。

上記の計算式より、土地の固定資産税評価額が3000万円の場合、登録免許税は12万円になります。

空き家の節税対策

ここまでお伝えしたように、空き家を相続すると、色々な税金がかかります。

そうした税金への最も効果的な対処法は、相続後、なるべく早めに売却することです。売却益で税金を支払ったマイナス分を補填できるためです。また、売却してしまえば、毎年固定資産税を支払う必要もありません。その他にも、「管理をしなくて良くなる」・「維持費が必要なくなる」など、売却にはメリットが多いです。

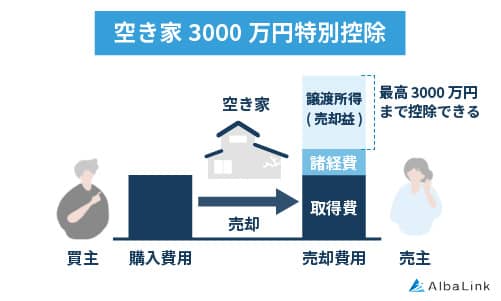

しかも、空き家の売却は要件を満たせば「居住用財産(空き家)に係る譲渡所得の特別控除の特例」を利用できます。

参照元:国税庁|No.3306 被相続人の居住用財産(空き家)を売ったときの特例

この控除は3000万円特別控除とも呼ばれ、空き家を売却して得た所得(譲渡所得)にかかる所得税を3000万円控除できる特例です。つまり、譲渡所得が3000万円以下であれば所得税はかからないということです。

適用期限・要件

空き家の譲渡所得の特別控除が受けられる期限と適用要件は以下の通りです。

- 期限

- 2023年12月31日まで

- 適用要件

- 相続の開始のあった日以後3年を経過する日の属する年の12月31日までの間に譲渡したもの

つまり、2020年1月1日以降に相続した空き家は、2023年12月31日までに譲渡(売却)すれば、控除が受けられるということです。しかし、先ほども述べたように、老朽化が進んでいることが多い空き家はそう簡単に一般の方には売れません。

そのため、もし期限までに売却するのが難しそうな場合は、ぜひ早めに、弊社Albalinkにご相談ください。弊社は空き家専門買取業者ですから、老朽化が進んだ空き家でもスピーディーに買い取ることができます。

>>【売れずにお困りの空き家はAlbalinkにご相談を!】簡単査定はこちら

なお、譲渡所得の控除を受けるには他に要件が定められています。詳しく知りたい方はこちらの記事をご確認ください。

まとめ

今回は相続した空き家の活用方法や、相続の手順・支払わなければならない税金についてお伝えしました。

もし空き家を相続するなら「売却」「賃貸」「住む」といったように、活用方法を決めておくべきです。そうしないと、結局放置することになり、記事でお伝えしたように、損害賠償請求など、様々なリスクが発生します。

しかし、活用法を決めると言っても、老朽化が進んだ空き家の場合、相続しても、売却することも、賃貸に出すことも、住むこともできず、お金と手間だけがかかる、負の遺産と化してしまうケースが多いです。

なぜなら、活用できなくても、放置するわけにはいかず、維持管理の費用や手間、税金がかかり続けるからです。かといって、相続放棄もおすすめできないことは、記事でお伝えした通りです。

ですから、活用法がない空き家は相続後、早めに不動産買取業者に買い取ってもらうべきです。専門の買取業者であれば、通常の不動産売買では売れないような老朽化した空き家でも買い取ることができます。

買い取ってもらえば現金も手に入り、翌日からは相続した空き家の管理や税金のことで頭を悩ます必要のない、晴れやかな日々が待っています。

弊社Albalinkも空き家専門の買取業者として、年間600件以上(※2023年1月~10月の実績)の買い取り実績があります。相続した空き家のことでお困りの方はお気軽にご相談ください。無料の買取査定の依頼だけでも構いません(もし最終的に買取をご依頼いただけなくても、強引な営業などは行いませんので、ご安心ください)。

>>【倒壊寸前の空き家でも高額売却!】無料で買取査定を依頼する

相談・査定はこちら

相談・査定はこちら