空き家でも火災保険は必要か

冒頭でもお伝えした通り、居住者のいない空き家であっても、火災保険への加入は必須です。

火災保険へ加入していれば、以下のようなリスクを最小限に抑えられるからです。

ここで解説する5つの理由を読んで不安に感じる方は、火災保険への加入を検討しましょう。

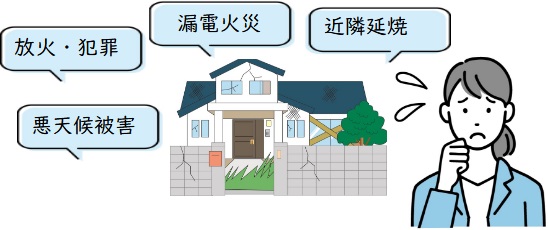

放火犯に狙われやすい

人の出入りがまったくなく、家の周囲に新聞紙やゴミなどが散乱している空き家は放火犯に目をつけられやすい傾向にあります。

「令和4年版消防白書」によると、放火や放火の疑いによる出火件数は年々減少していますが、それでも毎年4,000軒ほどの家が放火による被害を受けているのが現状です。

放火の被害にあって空き家が燃えてしまったら、当然所有者が後片づけをしなければなりません。

しかし焼け残った建材は再利用が難しく、火災のあった家の解体費用は通常の家よりも高くつくことが一般的です。

場合によっては数百万円~数千万円ほどかかってしまうケースも珍しくなく、これを預貯金から捻出するのは難しいといわざるを得ないでしょう。

しかし火災保険へ加入していれば、放火の被害にあった際に保険金を受け取れます。

放火というリスクに備えるためにも、空き家を所有する際には火災保険に加入しておくべきといえるでしょう。

放火をはじめ、空き家が遭いやすい犯罪については、以下の記事で詳しく解説しています。

漏電し火災が発生することもある

空き家の出火原因のひとつとして漏電が挙げられます。

とくに築年数の古い空き家では配線機器の老朽化や劣化に伴う漏電火災が起こりやすいので、注意が必要です。

また、空き家の場合はネズミが配線をかじって電線がむき出しとなってしまった結果、漏電火災が起こることも少なくありません。

前述のように焼け残った家を片づけるには多額の費用が必要となりますが、火災保険へ加入しておけば保険金を受け取れるので大きな安心感につながるでしょう。

悪天候により損害を受ける恐れがある

人が住まなくなった家は定期的な換気や清掃などがなされないことから、どうしても老朽化が進んでしまいがちです。

とくに、築年数の古い空き家は台風や豪雨などの自然災害によって屋根や外壁が壊れたり、浸水してしまったりしかねません。

実際に、約30年間空き家だった築55年のアパートが、強風・大雨の影響で屋根・外壁の一部が落下した事例もあります。

参照元:日本住宅総合センター|事例4) 空き家の屋根・外壁材等の飛散・落下事例

しかし、火災保険に加入していれば、台風や集中豪雨など自然災害による被害の補償を受けることも可能です。

自然災害で空き家が損壊した場合でも保険金で修繕できる点は、火災保険へ加入する大きなメリットといえるでしょう。

火災後に数十万円から数百万円もの費用が発生する

前述のように、所有している空き家で火災が発生した場合は焼け残った家を片づけるための解体費用がかかります。

また、建物の一部のみが焼けたときでも、消火活動によって室内にあった家具や家電などが使えなくなってしまうため、家財を処分する費用も必要です。

近隣の家にまで火災の被害が及んでしまった場合は、見舞金も支払わなくてはなりません。

火災による被害が最小限に食い止められれば数十万円ほどの出費で済むこともありますが、ケースによっては何百万円、何千万円もの金額を負担しなければなりません。

火災保険のなかには建物の解体費や家財の処分費、見舞金などについても補償してくれるものがあるので、火災保険の加入時には補償内容についてもしっかりとチェックしておきましょう。

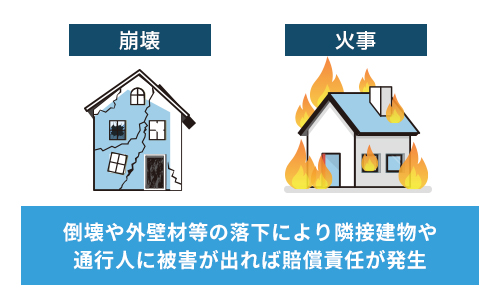

近隣に延焼すれば空き家所有者は損害賠償責任を負う

法律により、空き家の所有者には建物を適切に管理する義務が課せられています。

もし所有している空き家で火災が発生し、近隣の家に火が燃え移ってしまえば、空き家の所有者が賠償責任を負わなければなりません。

ただし、火災保険に類焼損害補償特約や失火見舞費用補償特約などの特約をつけておけば、保険金で損害に対応できます。

なお、さまざまなリスクを抱えてまでも空き家を所有し続けたくないのであれば、売却して手放すことをおすすめします。

空き家の売却方法は後述する「利用予定のない空き家は所有し続けずに売却も検討しよう」で解説するので、参考にしてください。

空き家を対象とする火災保険に加入しないと保険金を受け取れない

お伝えした通り、空き家を所有する際に起こり得るさまざまなリスクに備えるには、火災保険が欠かせません。

しかし、空き家を対象とする火災保険へ加入しなければ、たとえ保険料を支払っていても保険金を受け取れません。

ここからは、居住者がいる住宅と空き家で加入できる火災保険の違いについて解説します。

現在火災保険に加入している方は、空き家が対象内となっているか、保険会社に確認しましょう。

人の住む家は「住宅物件」として比較的安価な火災保険に加入できる

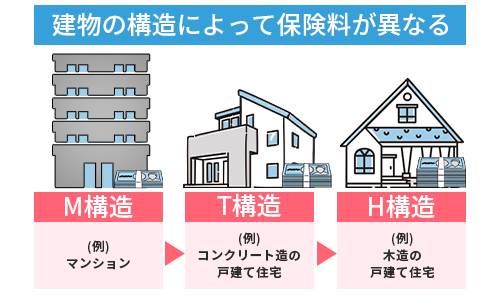

火災保険は、以下の物件種別に応じて保険料が異なります。

| 物件種別 | 概要 |

|---|---|

| 住宅物件 | 居住用のみに使用している住宅 |

| 一般物件 | 店舗併用住宅や事務所などの建物 |

| 工場物件 | 製品の製造や加工などをおこなう建物 |

| 倉庫物件 | 業者が物品を保管するための建物 |

このうち、住居専用に使われている「住宅物件」は生活を営むうえで欠かせないものであることから、4つの物件種別のなかで保険料が最も安く設定されています。

また同じ住宅物件であっても、「M構造(マンション構造)」「T構造(耐火構造)」「H構造(非耐火構造)」の順に保険料が高くなります。

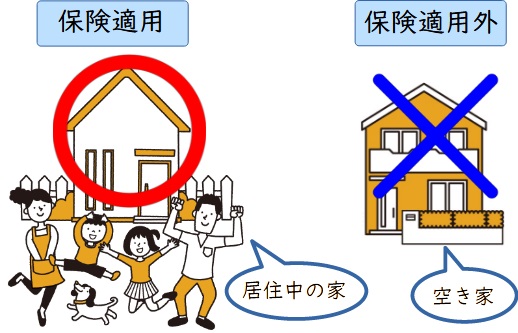

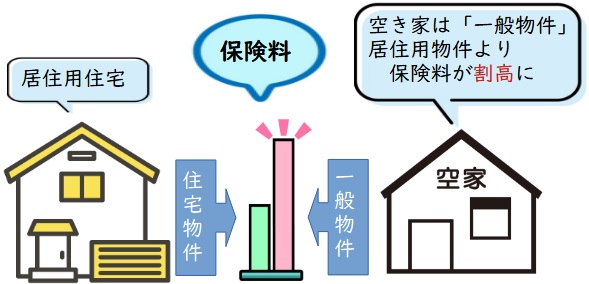

空き家は「一般物件」とみなされ、保険料が高くなる

現在誰も住んでいない空き家は居住用の建物に該当しますが、火災保険上は「一般物件」として扱われる傾向にあります。

空き家は通常の住宅よりも火災にあうリスクが高いため、火災保険料も住宅物件より高く設定されるケースが一般的です。

たとえば、かつて親が住んでいたときに住宅物件用の火災保険に加入しており、空き家となった現在もそのまま保険料を支払い続けている方もいるでしょう。

しかし、現在居住者がいない場合は一般物件用の火災保険へ切り替えなければなりません。

住宅物件用の火災保険では、空き家で火災などが発生しても補償してもらえない可能性があるからです。

空き家が通常の火災保険に入れないケースはよくある

マイホームに適用できる火災保険が、空き家には適用できないケースはよくあります。

記事内の「空き家の火災保険の相場は1万円〜6万円」で詳しく解説しますが、万が一災害に遭ったときの損害額が空き家のほうが大きくなりやすいためです。

くわえて、空き家は所有者が日々注意して生活している住宅に比べて犯罪に遭うリスクが高くなります。

人目につかないゆえに、不法投棄・放火・不法侵入など犯罪者のターゲットになりやすいからです。

そのため、マイホームで火災保険を利用できていた場合でも、「居住中→空き家」に変わると、災害補償が適用外になる可能性があります。

空き家は元の保険内容のまま放置されているケースが多く、空き家の火災保険の加入率は低いといえます。

空き家の火災保険の加入率については、以下の記事で紹介しています。

ただ、一口に空き家といっても、所有者の管理状況・事情次第で火災保険に加入できる可能性は高くなります。

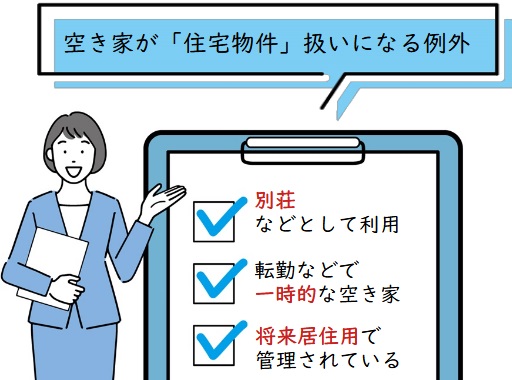

保険会社の条件次第では空き家も「住宅物件」の火災保険に加入できる

空き家は「一般物件」に該当しますが、以下の条件を満たしている場合は「住宅物件」として扱われ、住宅物件用の火災保険へ加入できる可能性があります。

- 家財が常時備えられており、別荘など季節的に住居として使用している

- 転勤などの理由によって一時的に空き家となっている

- 将来的に居住できるように家財が備えられ、適切な管理が行き届いている

ただし、空き家を住宅物件とみなす判断基準は保険会社ごとに異なります。

空き家が住宅物件とみなされれば支払うべき火災保険料を安く抑えられるので、空き家に火災保険をかけるときは複数の保険会社に相談することをおすすめします。

空き家の火災保険の相場は1万円〜6万円

空き家の火災保険の相場は、1万円〜6万円といわれています。

保険料の大枠は、「建物の状態 + 所有者の希望」で決まり、建物に関しては災害リスクの高さに比例して保険料も上昇する仕組みになっているのが一般的です。

たとえば、建物の構造が木造だった場合、鉄筋コンクリートに比べると火災・地震・台風などの災害に遭ったときの被害額は大きくなりやすい傾向にあります。

くわえて、床面積が広かった場合は、保険会社がカバーする修繕費の範囲も広くなります。

つまり、建物の耐久性が低い・築年数が古い・床面積が広いなど、災害に遭ったときに甚大な被害を被る可能性がある建物は保険料が高額になりやすいのです。

保険料の内訳にある「所有者の希望」については、次項で解説します。

空き家の火災保険は「なにを」「いくら」補償したいかで選ぶ

空き家の火災保険は「なにを」「いくら」補償したいかで選ぶことをおすすめします。

一口に火災保険といっても、保険会社が取り扱う保険の種類によって保険料や補償内容は大きく異なります。

補償内容を限定すれば当然保険料は抑えられますが、求めている補償が受けられなくなれば火災保険に加入する意味がありません。

ここでは、火災保険を選ぶ際のポイントについて解説します。

火災保険の補償内容はさまざま

火災保険の主な補償内容は、以下の表のようにさまざまです。

| 損害の内容 | 補償内容 |

|---|---|

| 火災 | 失火、放火などの火災による損害を補償 |

| 風災 | 台風等による窓ガラスや屋根の破損などを補償 |

| 落雷 | 落雷による家電製品の損害や落雷によって生じた火災の損害を補償 |

| 水災 | 台風や豪雨等で生じた床上浸水によって損害を受けた家具や家電などを補償 |

| 破裂・爆発 | ガス漏れなどによって生じた破裂・爆発事故による損害を補償 |

| 衝突 | 自動車などが建物に衝突した際に受けた損害を補償 |

| 盗難 | 泥棒に盗まれた家財や壊された建物などの損害を補償 |

ただし保険会社が提供しているプランによって補償内容は異なるので、火災保険に加入することで補償される部分と補償の対象外となる箇所を前もって確認しておくことが大切です。

補償内容を限定すれば保険料を安く抑えられる

火災保険料を抑えるコツは、住まい環境に合った補償内容のみをプランに加えることです。

たとえば河川や海が近くにない場合は洪水や高潮にあうリスクが低いので、水災の補償をつける必要はないでしょう。

また、空き家が通り抜けのできない袋小路の奥に位置しているときは自動車などの往来がほぼないため、衝突に関する補償も不要といえます。

このように、所有している空き家に本当に必要な補償のみを保険に加えることで火災保険料を抑えることが可能です。

火災保険に加入する際は、所有している空き家にとって不要な補償までついていないかどうかを確認するようにしましょう。

地震による被害はすべて火災保険の適用外

火災保険では地震による損害は補償されません。

そのため、地震のリスクに備えるには火災保険とセットで地震保険に加入する必要があります。

ただし、空き家で地震保険に加入できるのは「住宅物件」に該当する場合のみです。

「一般物件」の場合は、地震保険には加入できない点は念頭に置いておきましょう。

また、地震保険の保険金額は火災保険の30~50%程度と限度額が設定されており、建物は最大で5,000万円、家財は最大で1,000万円です。

たとえば、火災保険の保険金が2,000万円に設定されているときは1,000万円までしか補償されないということです。

地震保険料も都道府県や建物の構造によって異なる点を押さえておきましょう。

空き家でも加入できるおすすめ火災保険5選

お伝えしてきた通り、所有している空き家に降りかかるさまざまなリスクを避けるには、火災保険への加入が有効です。

ただし、すべての保険会社で空き家の火災保険への加入が認められているわけではありません。

全労済や共済など空き家では火災保険に加入できない保険会社もあります。

そこでここでは、空き家でも加入できる火災保険があるおすすめ保険会社を5社紹介します。

- ソニー損保

- 東京海上日動火災保険株式会社

- 損保ジャパン

- あいおいニッセイ同和損保

- 三井住友海上保険

保険会社によって加入条件が異なるので、空き家に火災保険をかけたい場合は窓口に問い合わせて確認するようにしてください。

ソニー損保

ソニー損保が提供している新ネット火災保険の特徴は、インターネット上で契約を締結できる点にあります。

また、補償内容を自由にカスタマイズできるので、火災保険料を最小限に抑えられるところもメリットといえるでしょう。

ただし新ネット火災保険に加入するには、空き家が以下の「住宅物件」に該当している必要があります。

- 住居のみに使用している建物

- 別荘など季節的に住居として使用しており、家財が常に備えつけられている建物

- 転勤などの理由で一時的に空き家となっている建物

一般物件に当てはまる空き家では申し込みはできません。

所有している空き家が住宅物件と一般物件のどちらに該当するのかがわからない場合は、カスタマーセンターに問い合わせて確認しましょう。

東京海上日動火災保険株式会社

東京海上日動では、火災保険と地震保険の両方を「トータルアシスト住まいの保険」として提供しています。

火災のみならず、地震のリスクにも備えたいと考える方におすすめの保険です。

また、床上浸水が発生して仮住まいを余儀なくされた場合に当座の生活資金として10万円を支給してくれる点もありがたいサービスといえるでしょう。

たとえ空き家であっても、別荘などシーズンごとに住まいとして使用していて、家財が常に備えられている場合はトータルアシスト住まいの保険の契約が可能です。

損保ジャパン

損保ジャパンで提供している個人用火災総合保険「THEすまいの保険」は地震保険とセットとなっており、火災や地震、風災、水災、落雷などが発生した際の補償が充実している点が特徴です。

また、空き家の火災で隣家に被害を与えた場合に修繕費などを補償してくれる「類焼損害特約」をオプションとして選択できるので、万が一のときに備えておきたい方は基本補償に追加して申し込むとよいでしょう。

ただし、THEすまいの保険に加入できるのは、別荘など季節ごとに住居として使用され、家財が備わっている空き家のみです。

あいおいニッセイ同和損保

あいおいニッセイ同和損保の「タフ・すまいの保険」は、フルサポートプラン、エコノミープランなど補償の範囲を5つのプランから選べる火災保険です。

空き家の住環境に応じて必要最低限の補償のみを選択できるので、その分、保険料を抑えられるメリットがあります。

地震保険にも合わせて加入することで、より安心感を得られるでしょう。

また、給排水管のつまりやあふれといった水回りのトラブル、鍵を紛失した場合の玄関ドア鍵開けサービスを無料で利用できる点もメリットです。

別荘など季節的に住まいとして利用していて家財が備えられている空き家であれば、加入が可能です。

三井住友海上保険

三井住友海上保険の「GK すまいの保険」は、フルサポートプラン、破損汚損なしプラン、水災なしプランの3つから自身に適したものを選べる火災保険です。

室内に加えて玄関先や庭など敷地内に置いてある家財も補償してくれる点は大きなメリットといえるでしょう。

また、24時間365日インターネットを通じて事故受付をおこなっているので、たとえ夜間に事故が発生した場合でもサポートを受けられます。

季節的に住居として使われている別荘や、転勤などで一時的に居住者がいない空き家、賃貸物件として入居者を募集している空き家であれば契約が可能です。

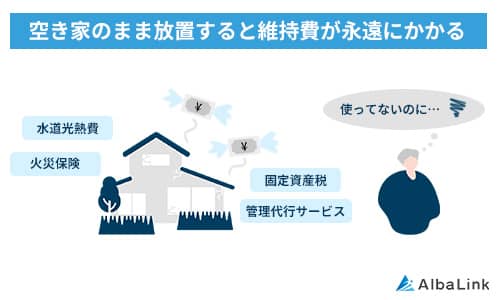

空き家の所有には火災保険料以外にも維持費がかかる

ここまで、空き家を所有する際には火災保険への加入が重要であることを解説してきました。

ただし、火災保険へ加入するには当然火災保険料がかかります。

また、空き家を所有し続けるとなれば、固定資産税や維持管理費などの費用も負担し続けなければなりません。

今後も空き家を利用する予定がない、コストをかけてまで空き家を所有し続けたくない方は、なるべく早い段階で売却を検討したほうがよいでしょう。

ここでご紹介する「空き家を所有する3つのデメリット」を重荷に感じるようであれば、空き家を手放すことをおすすめします。空き家の売却方法については次章で解説しております。

空き家にかかる維持費については、以下の記事で詳しく解説しています。

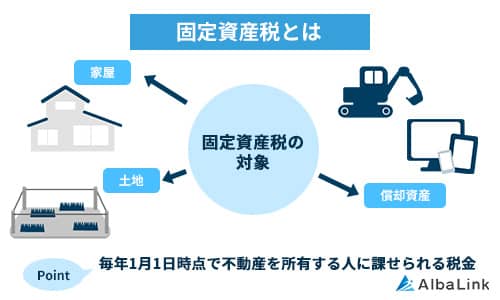

毎年固定資産税を支払わなければならない

毎年1月1日時点における空き家の所有者には、固定資産税を納める義務が課せられます。

固定資産税は、以下のように土地と建物とで別々に計算する必要があります。

固定資産税評価額×1.4%

固定資産税評価額×1.4%

ただし建物が建っている住宅用地には、以下のように税負担が軽減される特例措置が設けられています。

| 住宅用地の面積 | 固定資産税額 |

|---|---|

| 200㎡までの部分(小規模住宅用地) | 固定資産税評価額×1/6×1.4% |

| 200㎡超の部分(一般住宅用地) | 固定資産税評価額×1/3×1.4% |

参照元:東京都主税局「固定資産税・都市計画税(土地・家屋)」

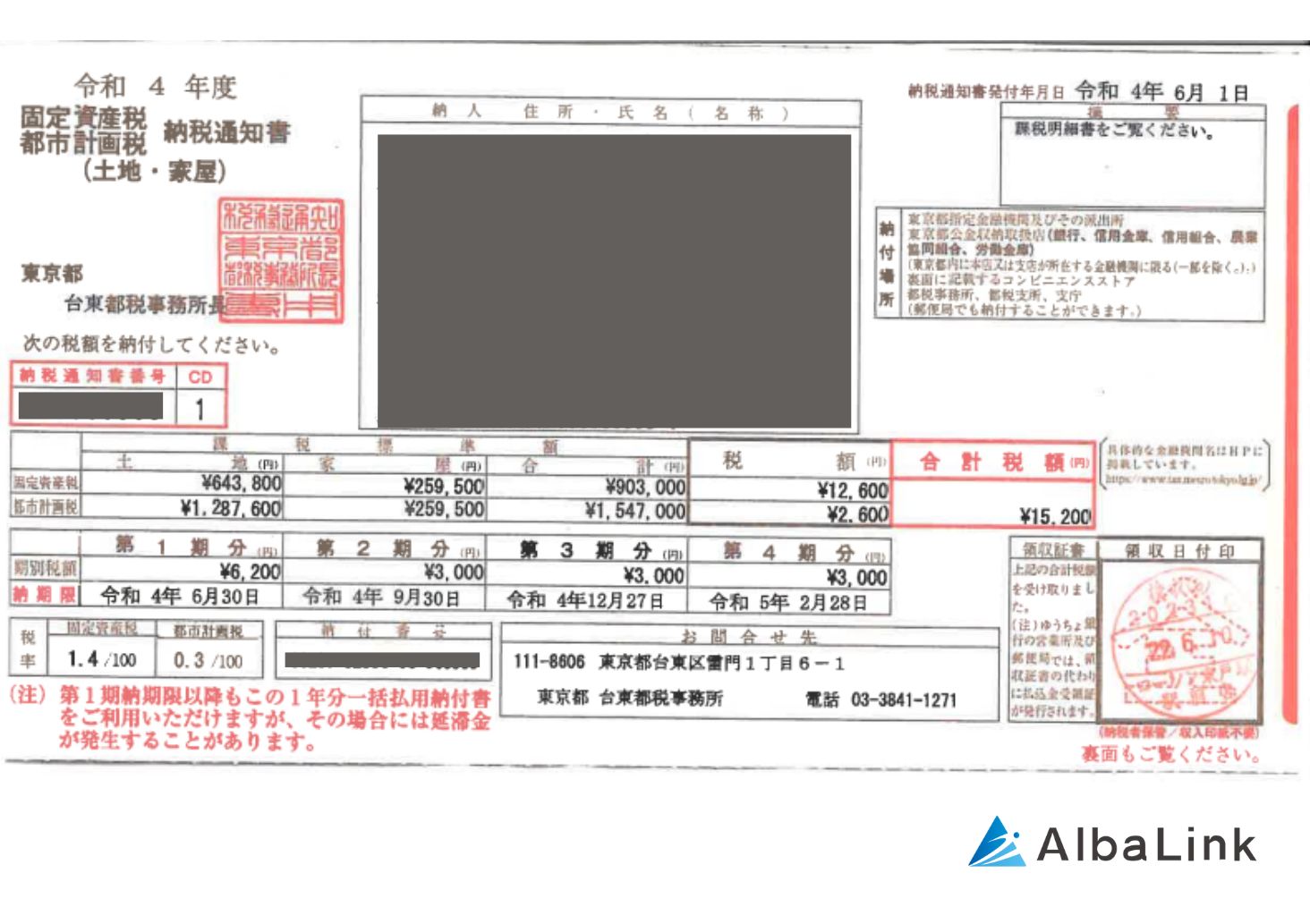

たとえば空き家の敷地面積が100㎡、土地の固定資産税評価額が1,500万円、建物の固定資産税評価額が1,000万円のケースにおける固定資産税を算出してみましょう。

「固定資産税評価額×1/6×1.4%」の計算式より、

土地にかかる固定資産税=1,500万円×1/6×1.4%=3万5,000円

「固定資産税評価額×1.4%」の計算式より、

建物にかかる固定資産税=1,000万円×1.4%=14万円

つまり空き家を所有し続ける限り、毎年以下の固定資産税を納め続けなければならないということです。

3万5,000円+14万円=17万5,000円

固定資産税評価額は毎年自治体から送られてくる固定資産税納税通知書に記載されています。

自身が所有している空き家にはどのくらいの固定資産税がかかるのかをシミュレーションしてみることをおすすめします。

【固定資産税納税通知書の見本】

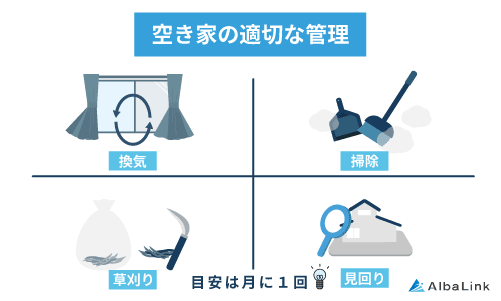

定期的な管理が必須

空き家の所有者には、適切に管理をおこなう義務が課されます。

参照元:e-Gov法令検索|空家等対策の推進に関する特別措置法第5条

もし適切な管理をすることなく空き家を放置し、擁壁や屋根などが崩れて通行人や近隣の方に被害を与えた場合には所有者の管理責任を問われ、損害賠償を請求される恐れがあります。

また、たとえ直接的な被害を与えていない場合でも、空き家を放置して草木が伸び放題となっていたり、ゴミの不法投棄がなされていたりする場合には近隣トラブルに発展しかねません。

そのため、空き家を所有し続ける限り、定期的に換気や清掃などをおこなう必要があります。

空き家を管理するにあたって手間や費用がかかる点は大きなデメリットといえるでしょう。

管理を怠れば特定空き家に指定される

空き家の管理が行き届いておらず、自治体から「倒壊の恐れがある」「衛生上有害の恐れがある」などと判断された場合は「特定空き家」に指定されます。

特定空き家に認定されると、前述の「住宅用地の特例措置」が適用されなくなって土地にかかる固定資産税が上がってしまうばかりか、50万円以下の罰金を科せられる恐れがあります。

また、自治体からの是正勧告に応じず、そのまま空き家を放置し続けると行政代執行により建物を強制的に解体される恐れがあります。

構造によって異なりますが、数百万円もの解体費用を空き家所有者が負担しなければなりません。

このように、特定空き家に指定されるのを防ぐには、所有者として定期的に空き家を管理し続ける必要があります。

空き家に行政代執行が行われるまでの流れについては、以下の記事で詳しく解説しています。

利用予定のない空き家は所有し続けずに売却も検討しよう

お伝えしてきた通り、空き家を適切に所有するには、火災保険料や維持費の支払い、定期的な管理をおこなうなどといった負担がかかります。

そのため、今後も空き家の利用予定がない場合は、売却することをおすすめします。

売却すれば火災保険への加入は不要であり、定期的に管理をする必要もありません。

ここでは、空き家の売却方法として以下2つをご紹介します。

- 築浅で好立地の空き家は仲介で売却

- 築古&悪立地の空き家も専門の買取業者なら買い取れる

築年数が古く、立地条件も悪い空き家でも専門の不動産買取業者であればすぐに買い取ってもらえます。

仲介では買い手が見つかりにくい空き家の場合は、不動産買取業者へ直接売却しましょう。

弊社AlbaLink(アルバリンク)は空き家に強い専門の不動産買取業者です。

老朽化が深刻な空き家も現況買取をしております。

無料査定は随時受け付けておりますので、お気軽にお問い合わせください。

築浅で好立地の空き家は仲介で売却

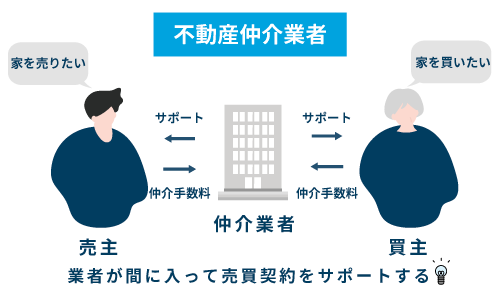

仲介とは、不動産会社に探してもらった一般の買主と売買契約を交わす不動産取引方法です。

築年数が浅く、立地条件もよい空き家であれば、住まいとしての需要が見込めるので、比較的短期間で、かつ相場に近い価格での売却が可能でしょう。

ただし、物件によっては売却までに3~6か月ほどの期間がかかるケースも少なくありません。

需要のない空き家の場合は永遠に売れ残るリスクがあります。

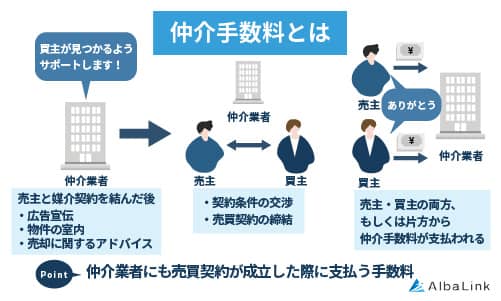

また、不動産会社の仲介によって空き家を売却した場合は不動産会社に仲介手数料を支払わなければなりません。

物件の売却価格が400万円を超える場合の仲介手数料の上限額は以下のとおりです。

たとえば空き家を2,000万円で売却した場合は、以下の仲介手数料を支払う必要があります。

「(売却価格×3%+6万円)×10%」の計算式より、

(2,000万円×3%+6万円)×10%=72万6,000円

売却価格がそのまま手元に入るわけではない点を押さえておく必要があるでしょう。

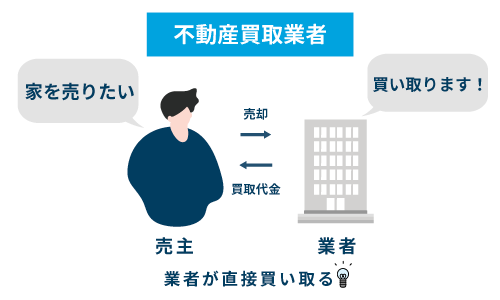

築古&悪立地の空き家も専門の買取業者なら買い取れる

買取は、不動産会社に物件を直接買い取ってもらう不動産取引方法です。

築年数が古く、設備の老朽化が進んでいるような空き家を仲介で売りに出したとしてもなかなか買い手は見つかりませんが、専門の買取業者であれば問題なく買い取ってもらえます。

買取業者は、建物にリフォーム等を施して商品化し、自社での運用や再販といった事業を目的に物件を買い取るからです。

くわえて、平均1ヶ月程度で空き家の現金化が可能なので、まとまった現金が今すぐにほしい、手間や時間をかけたくない場合におすすめの売却方法です。

さらに、仲介手数料もかかりません。

また、買取の場合は不動産会社が提示した査定額がそのまま売却価格となる点も特徴です。

少しでも高値で売却するためにも、複数の買取業者に査定を依頼して査定額を比較しましょう。

不動産の買取を専門としているAlbaLink(アルバリンク)には買い取った物件を収益化するノウハウがあるので、他社で断られたような物件でも高額買取が可能です。

他社の査定額に納得ができない、少しでも高く売却したい場合には、ぜひお問い合わせください。

弊社Albalinkの空き家の買取事例

ここまで空き家の火災保険・売却方法などについてお伝えしてきました。

そこでこの章では、弊社Albalinkを例にとり、実際の空き家の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような空き家も数多く買い取ってきました。

たとえば下記のように「20年以上放置されて老朽化が進んだ空き家」や「不用品で室内があふれてしまっている空き家」を買い取った実績もあります。

【20年以上放置された空き家の買取事例】

【不用品で室内があふれてしまっている空き家の買取事例】

引用元:Albalinkの空き家買取事例

【不用品で室内があふれてしまっている空き家の買取事例】

【不用品で室内があふれてしまっている空き家の買取事例】

上記のように、弊社では老朽化・残置物の関係で市場での売却が難しい空き家も現況買取に対応しています。

そのため、空き家の売却活動が長引いている間に、火災・倒壊などの被害に遭う心配がありません。

上記の方々だけでなく、弊社に買取依頼をしていただいたお客様からは「肩の荷が下りた」「色々不安だったがスムーズに売却できた」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して空き家を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

まとめ

所有している空き家で火災が発生して近隣の家にまで延焼してしまった場合、所有者がその責任を負わなければなりません。

火災のあった家の解体費用や家財の処分費、近隣の方への見舞金・賠償金などを合わせると、所有者の負担する金額は数百万円にのぼるケースも少なくありません。

そこで、火災保険へ加入していれば保険金でまかなうことが可能です。

空き家を所有し続けるのであれば、万が一のリスクに備えて火災保険に加入しておきましょう。

ただし、火災保険へ加入すると火災保険を支払う必要があります。

また、空き家を所有すれば固定資産税や維持管理費用といったコストも負担しなければなりません。

空き家を所有することで起こり得るリスクを避けたい、余計な費用をかけたくないという方は、売却を視野に入れることをおすすめします。

とはいえ、築年数が古くて老朽化が著しい、立地条件が悪いなどの空き家を仲介で売りに出しても買い手は見つかりにくいでしょう。

そのような物件の場合は、専門の不動産買取業者に売却することをおすすめします。

ここまでご案内してまいりました、弊社「株式会社Alba Link(アルバリンク)」では、一般の買い手が見つかりにくい不動産を積極的に買い取っております。

実際に、廃墟化した空き家のような訳あり物件でも現況買取しており、フジテレビの「イット」をはじめ各種メディアでも特集された実績がございます。

空き家をいくらで買い取ってもらえるのかが知りたい、空き家の処分に困っているなどのお悩みを抱えている方はぜひお気軽にご相談ください。

もちろん、無料相談・無料査定のみの問い合わせも大歓迎です。

相談・査定はこちら

相談・査定はこちら