空き家に火災保険は必要か?

空き家を所有し続ける場合、火災保険への加入は必須です。

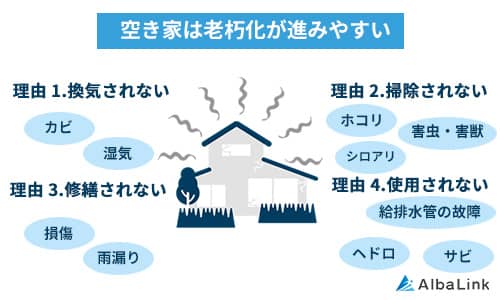

空き家は人が住んでいる家とは異なり、換気や掃除などの管理がされないため、老朽化が進みやすい傾向にあります。

老朽化が進むと、屋根や外壁などの建物の一部破損や倒壊の恐れがあります。

老朽化が進むと、屋根や外壁などの建物の一部破損や倒壊の恐れがあります。

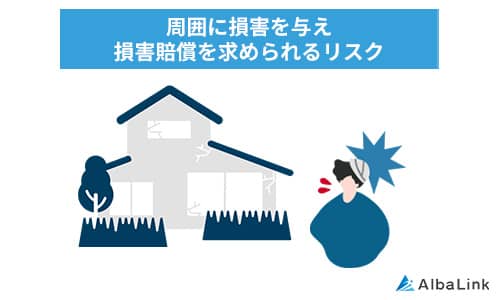

もし、空き家の一部破損、または、倒壊により隣家に被害を与えたとき、被害に対する損害賠償責任を負わなければなりません。

日本住宅総合センターによると、「外壁材の落下による死亡事故」に対する損害額の試算結果は、5,630万円に上りました。

日本住宅総合センターによると、「外壁材の落下による死亡事故」に対する損害額の試算結果は、5,630万円に上りました。

参照元:空き家発生による外部不経済の損害額の試算結果|公益財団法人 日本住宅総合センター

火災保険に加入していない場合、上記の金額をすべて自分で賄わなければなりません。

万が一の賠償責任に備えるためにも、空き家に火災保険をかけるのは必要といえます。

空き家の火災保険の必要性については、以下の記事で詳しく解説しています。

空き家の火災保険の加入率は?

内閣府の試算によると、火災保険および共済が提供する火災補償に加入している持ち家世帯は82%でした(2015年度末時点)。

参照元:保険・共済による災害への備えの促進に関する検討会|内閣府

一方、空き家の火災保険の加入率に関するデータはありませんでした。

しかし、居住中の家に対する火災保険の加入率と比べて、空き家の火災保険の加入率は大幅に下がると考えられます。

とくに、築年数が経過している空き家は加入が難しくなるでしょう。

損害保険ジャパンは、築40年以上の住宅に対する火災保険の加入の条件を2023年7月から厳しくしています。

また、東京海上日動火災保険は、2023年5月から築50年超の住宅に対する火災保険の加入条件を厳格化しています。

参照元:築40年以上の住宅、火災保険に入りにくく…損害保険ジャパンが見直し|読売新聞オンライン

親から相続した空き家の場合、築年数は40年以上に上ることが多いでしょう。

今後、築年数が経過した家の火災保険加入の条件が厳しくなる傾向が続く場合、空き家の火災保険加入は困難になるかもしれません。

空き家は通常の火災保険には加入できない

空き家は、通常の火災保険には加入できません。

火災保険では建物を大まかに住宅物件・一般物件に分類でき、物件種別ごとに火災保険が用意されています。

住宅物件とは、持ち家や別荘など住居として使用している建物のことです。

持ち家向けの火災保険へ加入できる物件は、住宅物件に該当する建物のみです。

空き家の場合、「住居として使用」していないため、住宅物件には該当しません。

そのため、空き家は、通常の持ち家向けの火災保険には加入できません。

なお、空き家は一般物件に該当するため、一般物件向けの火災保険に加入する必要があります。

一般物件向けの火災保険は、持ち家向けの火災保険より保険料が高く設定される傾向にあります。

空き家の火災保険への加入を検討する場合は、保険会社もしくは代理店に相談しましょう。

また、空き家専門の火災保険もあるため、他の空き家向けの火災保険と一緒に検討してみましょう。

空き家向けの火災保険の選び方については、以下の記事も参考にしてください。

空き家の火災保険の補償内容

空き家向けの火災保険(一般物件)と持ち家向けの火災保険(住宅物件)の補償内容は、それぞれ以下のとおりです。

| 分類 | 一般物件(空き家) | 住宅物件 |

|---|---|---|

| 火災補償等 | 〇 | 〇 |

| 第三者への賠償 | 〇 | 〇 |

| 地震保険 | × | 〇 |

持ち家向けと同様に、空き家向けの火災保険も火災や風災、水災などへの補償を受けることができます。

また、第三者への賠償責任に対する補償も付けることが可能です。

ただし、一般物件向けの火災保険は、地震保険を付帯できません。

空き家向けの火災保険に加入することで、地震のリスク以外は持ち家向けの火災保険同様に備えることができます。

空き家の火災保険を安く抑える方法

空き家・持ち家問わずに、火災保険の補償範囲を小さくすることで、保険料を抑えられます。

同じ火災保険でも、必要最低限の補償内容と幅広い補償内容の2つのプランを比較すると、年間保険料はおよそ1~2万円もの差があります。

ただし、必要な補償を外してしまうと、補償範囲に含まれていないため、万が一のとき必要な費用を賄えないリスクがあります。

保険の補償内容を必要最低限に絞りたい場合は、代理店に相談することがおすすめです。

必要な補償を削り、賠償責任や火災のリスクに備えられなくなる可能性をなくせます。

空き家の火災保険に加入しない場合は処分がおすすめ

空き家を管理するうえで、火災保険への加入は必須です。

そのため、空き家を所持している間は、火災保険の保険料負担が毎年かかります。

また、固定資産税や都市計画税などの支払いも必要です。

上記の管理費用は年間で約26万円かかるといわれています(建物の価値が1,000万円の場合)。

空き家を持っているだけで、年間10~20万円以上もの費用がかかってしまいます。

空き家を持っているだけで、年間10~20万円以上もの費用がかかってしまいます。

空き家の管理費用の内訳について知りたい方は、以下の記事も参考にしてください。

もし、今後使う予定のない家のために費用がかけたくない場合は、空き家専門の不動産会社に買取を依頼しましょう。

専門の不動産会社の場合、空き家の活用・収益化ノウハウがあるため、通常の不動産会社が断る物件でも買い取ってくれる可能性が高くなります。

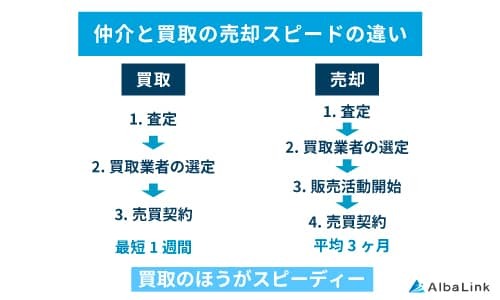

また、買取の場合、問い合わせから1週間~1か月程度での契約成立、引き渡しが可能なため、すぐに空き家を手放したい人におすすめです。

アルバリンクは空き家を主に買い取っている不動産会社の1つです。

アルバリンクは空き家を主に買い取っている不動産会社の1つです。

数社以上から断られた空き家でも、買い取ってきた実績があります。

買取の対象エリアは日本全国なので、空き家が所在する場所を問わず、査定・買取をいたします。

使わない空き家のために、火災保険に加入するつもりがない方は、アルバリンクへお問合せください。

まとめ

この記事では、空き家の火災保険の必要性について解説しました。

空き家は老朽化による建物の破損・倒壊が起こる可能性が高まります。

もし、建物の破損・倒壊により、第三者に被害を与えた場合、多額の賠償金を請求されるリスクがあります。

そのため、使う予定のない空き家でも、所有しつづける際は火災保険への加入は必要です。

もし、火災保険の保険料の負担をなくしたい場合は、空き家専門の不動産買取業者に買い取ってもらうのがおすすめです。

空き家を活用して、利益を上げられるノウハウがあるため、他社が断る空き家でも積極的に買い取ってくれるからです。

アルバリンクは「数社から断られた空き家」「5年以上誰も住んでいない空き家」などを買い取ってきた実績がある不動産買取業者です。

使う予定のない空き家を手放したい場合は、ぜひアルバリンクへお問合せください。

管理しておらず、空き家の状態が悪い場合でも、ご相談に応じます。

相談・査定はこちら

相談・査定はこちら