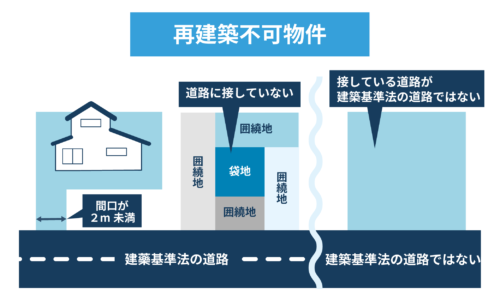

再建築不可物件とは

再建築不可物件は、建築基準法に抵触している物件のため、現在建てられている物件を取り壊した場合、新たに物件を建築出来ない土地のことです。

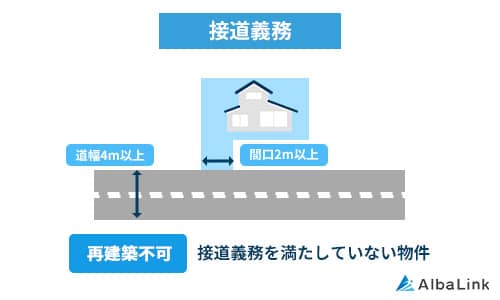

具体的には建築基準法で定められた幅員4m以上の道路に2m以上敷地が接していない土地は、接道義務を満たしていないため、再建不可物件となります。

参照元:建築基準法第42条

参照元:建築基準法第43条

建築物の敷地が、道路に2メートル以上接しなければならないとする義務

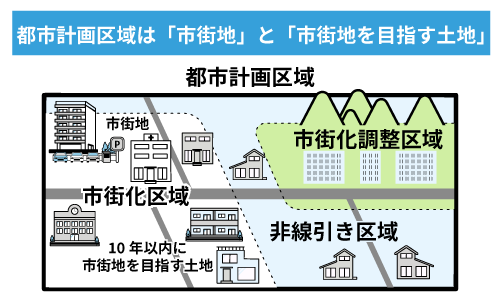

上記の規定は、都市計画区域と、準都市計画区域にある土地に適用されています。

- 都市計画区域

- 都市計画を実施していくエリア

- 準都市計画区域

- 都市計画区域外のエリアで、市街化が進行すると見込まれるエリア。

上記はどちらも都市計画法に基づき、都道府県知事や国土交通大臣がエリアを指定します。

参照元:都市計画法第5条

以上のことから、再建築不可物件は都市計画区域や準都市計画域にある土地の中で、幅員4m以上の道路に2m以上接していない土地になります。

なお、再建築不可物件につていは、以下の記事で詳しく解説していますので、ご確認ください。

なぜ再建築不可物件が存在するのか

基本的に、建築基準法に違反した建築物は建てられません。

にも関わらず、再建不可物件物件に建物が建っている理由の1つとして、建築基準法が制定されたのが昭和25年であることが挙げられます。

昭和25年以前に建てられた物件の中には、接道義務を果たしていない物件が多数存在します。こうした物件の事を既存不適格建築物と呼びます。既存不適格建築物は、住み続けることはできますが、建て替えは行えません。

そのため、売却しようにも、一般の個人の買手に敬遠されがちです。マイホームとして長く住む上で、建て替えができないことは大きなリスクとなるためです。

ただ、専門の不動産買取業者であれば再建築不可物件であっても問題なく買い取れます。専門の買取業者は、再建築不可物件を活用し、利益を生みだす独自のノウハウを持っているためです。

弊社Albalinkも訳アリ物件専門の買取業者として、再建築不可物件の買取には自信を持っております。再建築不可物件をスムーズに、できるだけ高値で売却したい場合は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

なお、既存不適格建築物については、以下の記事でも解説していますので、ご確認ください。

再建築不可物件がローンを組めない理由2選

再建築不可物件だからといって、絶対に住宅ローンが組めない訳ではありませんが、通常の物件と比較するとローンが組みにくいのは事実です。

再建築不可物件が銀行の住宅ローンを組みにくい理由は以下の2つです。

それぞれ、以解説していきます。

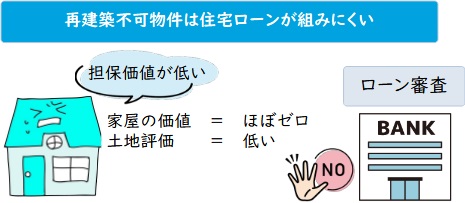

担保としての価値が低い

住宅ローンを組む際は、購入する土地や家屋が担保になることがほとんどですが、再建築不可物件は不動産としての評価が低いため、ローンが組みにくいのが現実です。

債務者(ローンを組む者)が債務(ローン)を返済しない場合に、債権者(銀行など)が損害を補うための物品。いわゆる、借金のカタ。

なぜ、再建築不可物件の評価が低いかといえば、再建築不可物件は建物が建てられないというデメリットがあるため、通常の土地と比較して、売却価格も安価になってしまうためです。

安価でしか売れなければ、いざという時、売却して債務を回収できないため、担保としての価値がないとみなされてしまうわけです。

また、再建築不可物件に建つ物件は、昭和25年以前に建てられた既存不適格建築物であることが多いため、不動産としての価値はほとんどありません。

再建築不可物件は建て替えできないことや、築古であることなどから、担保価値が低いため、住宅ローンが組みにくくなっています。

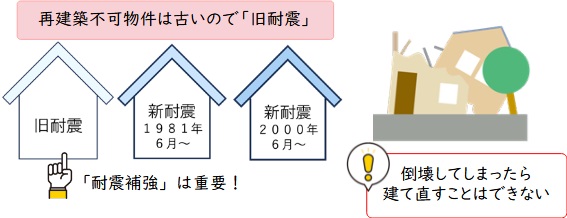

家屋の倒壊リスクが高い

前項でもお伝えしたように、再建築不可物件の中には築古の物件も多くあります。

建築基準法が制定される昭和43年以前に建てられた物件の場合、築55年以上経っていることになります。

築古の物件の多くは建物が老朽化していたり、「新耐震」基準(昭和56年に制定)を満たしておらず、耐震性が低いことがあります。

「震度5強程度の中規模地震では軽微な損傷、震度6強から7に達する程度の大規模地震でも倒壊は免れる」という耐震に関する基準。1981年(昭和56年)に建築基準法が改定された際に規定された。

参照元:建築基準法第20条(構造耐力)

そのため、大きな地震などで倒壊してしまう恐れがあります。仮に倒壊してしまっても、再建築できないため、新たに新居を探すしかありません。

そのため、再建築不可物件は購入時に住宅ローンを組んでしまうと、倒壊した際、住宅ローンと引越しや新居へ入居する費用の支払いが重なってしまいます。

再建築不可物件を売却して、新居購入などの費用に充てようとしても、売却できない可能性がありますし、仮に売却できたとしても住宅ローンを返済できる金額で売れる保証はありません。

このように、銀行にとって再建築不可物件購入の融資は、貸し倒れのリスクがあるため、簡単には住宅ローンの審査を通さないのです。

なお、建物の耐震基準については以下の記事で詳しく解説していますので、あわせてご確認ください。

再建築不可物件でローンを組む5つの方法

前述したように、再建築不可物件は通常の住宅ローンが組みにくいです。しかし、住宅ローン以外のローンであれば組める可能性があります。また、再建築不可物件を再建築可能にすれば、通常の住宅ローンを組むことも可能です。

再建築不可物件を購入する時に、ローンを組む方法は以下の5つです。

それぞれの方法について解説していきます。

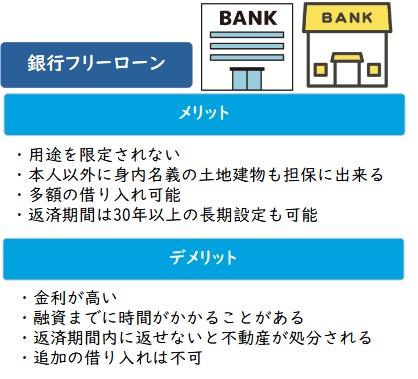

銀行のフリーローンを利用する

銀行のフリーローンであれば、再建築不可物件でもローンを組める可能性があります。住宅ローンとは違い、フリーローンは使用用途を問わないため、住宅ローンより審査が厳しくないためです。

また、フリーローンは一般的に住宅ローンより借入可能金額が低いですが、再建築不可物件に一定の価値(立地や状態が良いなど)があれば、借入可能金額を高くすることも出来ます。

ただし、たいていの再建築不可物件は、老朽化などが進んでいるため、借入可能金額を増額できるほどの価値はありません。そのため、フリーローンで再建築不可物件の購入費用全額をまかなうのは難しいでしょう。

また審査に時間がかかることや、通常の住宅ローンより金利が高いこともデメリットです。

そのため、フリーローンの利用が向いているのは以下のような場合になります。

- 物件購入のための自己資金をある程度用意できる場合

- 購入までのスケジュールに余裕があり、融資までに時間がかかっても大丈夫な場合

- 返済総額が通常の住宅ローンより多くなることに納得でき、支払い能力がある場合

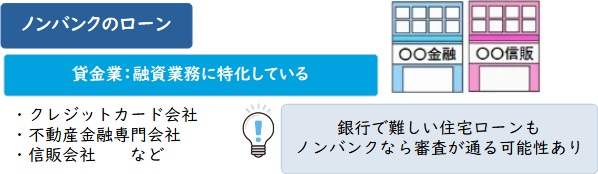

ノンバンクのローンを利用する

ノンバンクとは、クレジットカード会社や消費者金融など、銀行以外の金融機関のことを指します。

銀行と同じように、ローンを組む際は審査が行われますが、銀行よりも通りやすく、再建築不可物件でもローンを組める可能性があります。

また、ノンバンクは銀行よりも融資開始が早く、早ければ審査後2週間程度で融資されるというメリットもあります。

しかし、いくらローンが組みやすいといっても、必ず審査が通る訳ではありません。安定した職業に就いており、一定の収入があることが大前提となります。

さらに、ノンバンクのローンはフリーローンと同様、通常の住宅ローンより、金利が高く設定されていることがほとんどです。

例えば、銀行の住宅ローンは金利1%前後であることが多いですが、ノンバンクの場合は4%前後に設定されています。そのため、ローンが組めたとしても、返済金額の総額は銀行の住宅ローンよりも多くなってしまいます。

そのため、ノンバンクのローン利用が向いているのは以下のような場合となります。

- 物件購入を急いでいるなどで、早く融資してもらいたい場合

- 返済総額が通常の住宅ローンより多くなることに納得でき、支払い能力がある場合

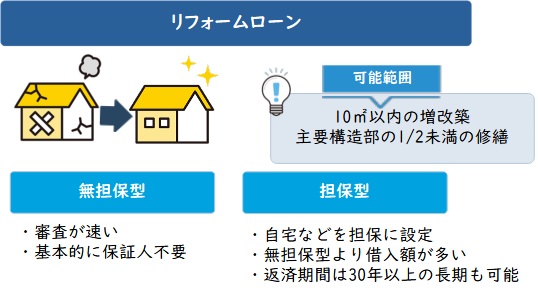

リフォームローンを利用する

再建築不可物件を購入する際は、リフォームローンを利用することもできます。リフォームローンとは、住宅をリフォームするためのローンです。

購入予定の物件が、リフォームすれば購入後も住める状態であれば、リフォームローンを利用しても良いでしょう。

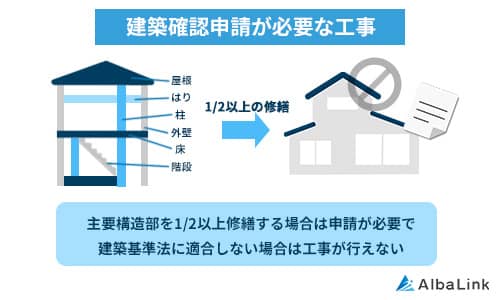

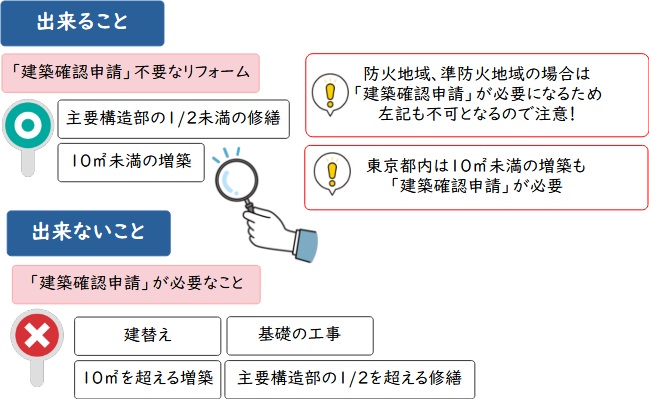

再建築不可物件に建つ家は、建築基準法に抵触しているため、建築確認申請が必要になる大規模なリフォームは行えません。しかし、建築確認申請が不要な規模のリフォームであれば可能です。

建築物を建築する前に、建築主が指定確認検査機関に対して行う確認申請。

建築確認申請の許可がおりないと、建築することができない。

建築確認申請が不要なリフォームとは、具体的には以下のような内容となります。

- 防火地域及び準防火地域外の建物で、10㎡以内の増築

- 主要構造部(壁・柱・床・はり・屋根・階段)のうち、過半(2分の1)の範囲を超えない修繕もしくは模様替え

- 4号建築物に該当する建物に対するリフォーム

上記で注目してほしいのが3つめの、「4号建築物に対するリフォームは建築確認申請が要らない」という点です。

4号建築物には、下記のような物件が当てはまります。

| 戸建て住宅・事務所等 | |

| 木造 | 2階建て以下 延べ面積500㎡以下 高さ13m、軒高9m以下 |

| 非木造 | 平屋 延べ面積200㎡以下 |

参照元:建築関係法の概要の6ページ

4号建築物の建築確認・検査については、2025年4月から4号特例が縮小されます。

家族4人がゆとりをもって暮らせる広さが100㎡から150㎡とされていますので、上記の基準であれば、多くの物件が4号建築物に含まれます。つまりよほど大きな物件でない限り、建築確認申請が必要なく、大規模リフォームやリノベーションを行えるということです。

しかし、再建築不可物件はリフォーム費用が通常より高くなる傾向にあります。再建築不可物件は接道面積が狭く、大型重機を利用することが難しいため、人件費が余計にかかったり、工事期間が長期にわたることがあるためです。

また、物件の老朽化が激しく、基礎などが腐食している場合は、リフォームでは対応できず、建て替えが必要になることもあります。

そのためリフォームローンの利用に向いているのは以下のような場合となります。

- 物件の老朽化の程度がリフォームすれば住めるレベルで収まっている場合

- 物件が4号建築物である場合

なお、再建築不可物件のリフォーム可能範囲などをより詳しく知りたい方は、以下の記事も参考にして下さい。

担保を他に用意する

前述したように、再建築不可物件の住宅ローンが通りにくい理由は、担保としての価値が低いからです。

そのため、再建築不可物件以外に価値のある不動産を担保にすれば、通常の住宅ローンを組める可能性があります。

他に保有している住宅や土地などの不動産があれば、その不動産を担保にすることで、ローン審査が通る確率を高めることが出来るでしょう。

しかし、仮に他に担保となる不動産を所有していたとしても、その不動産のローンが残っており、抵当権が付いていることもあるでしょう。その場合、再建築不可物件のローンと、既存のローンの2つを返済していく収入がなければ、ローン審査は通りません。

ローンが残っている不動産を担保に再建築不可物件のローンを組みたいのであれば、再建築不可物件の頭金を用意し、可能な限り借入金額を少なくすることです。

新規の借入金額が少なければ、ダブルローン(2つローンがある状態)でも融資が認められる場合もあります。ただし、借入金額がいくらであれば、融資が認められるかは、銀行の判断となるため、一概には言えません。

以上のことから、他に担保を用意して住宅ローンを利用するのが向いているのは、以下のような場合です。

- 担保となるだけの価値があり、ローンを完済している不動産を所有している場合

- 上記の不動産のローンは残っているが、再建築不可物件のローンとダブルローンになっても、返済していくだけの収入がある場合

- 上記の不動産のローンは残っているが、自己資金がそれなりにあり、再建築不可物件の借入金額が少額で済む場合

再建築可能な物件にする

再建築不可物件を再建築可能な物件にすれば、通常の物件と変わらなくなるため、住宅ローンが組めるようになる可能性があります。

再建築不可物件を建築可能にする方法は、主に以下の3つです。

それぞれ下記で解説していきます。

なお、日々、再建築不可物件を扱っている弊社だからお伝えできる、再建築可能にする裏技的な方法を、以下の記事で解説していますので、合わせてご確認ください。

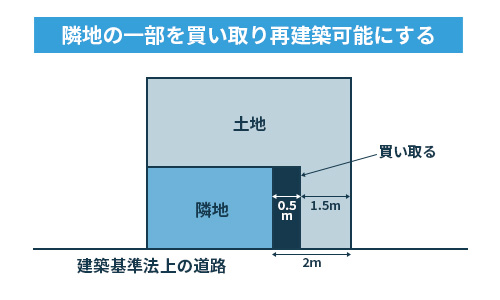

隣地を買い取り間口を2m以上にする

道路と接する物件の間口が2m未満の場合、隣地の一部を買い取り、間口を2m以上確保することで、接道義務を満たし、再建築可能となります。

再建築可能となれば、住宅ローンが組めるようになり、買手が購入する際の経済的ハードルが下がるため、売却しやすくなります。

しかし、この方法は隣地を買い取るだけの資金力があり、隣地の所有者が買い取りに同意しなければ成立しません。また、再建築可能にしても、物件の立地や状態が悪ければ買手がつかない可能性があります。

もし再建築可能にする目的が、売却しやすくするためなのであれば、隣地を買い取るより専門の買取業者へ売却することをお勧めします。

専門の買取業者であれば、再建築不可のまま買い取ってくれます。専門の買取業者は、再建築不可物件を再販・運用するノウハウを持っているためです。そのため、売却のための費用がかかりません。

弊社Albalinkも再建築不可物件の買取を積極的に行っております。費用をかけずに売却したい場合は、一度弊社の無料買取査定をご依頼ください。

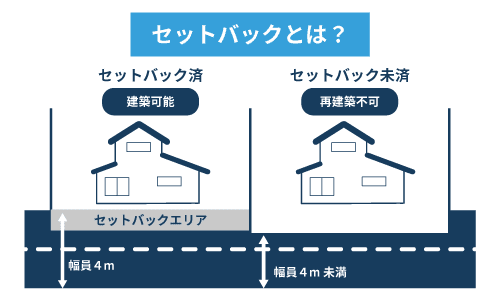

セットバックを行う

建物が接している道路の道幅が4m未満の場合、セットバックを行い、道幅を4m以上にすることで、再建築可能となります。

セットバックとは、土地を後退させることで、セットバックさせることにより、道幅を広げられます。

前項の隣地買取りと同様、再建築可能になれば、通常の物件のように住宅ローンを組めるようになり、買手が付く可能性が高まります。

ただし、セットバック工事には費用が数百万円程度かかり、工事期間も数ヵ月に及びます。

また、セットバックを行うと敷地が狭くなるため、将来、建て替えを行う時は、現状の建物と同じ建築面積(建物の一階部分の床面積)の建物は建てられません。そのことは、売却時に売主に伝える必要があります。

敷地に対して、どれだけの建築面積の建物が建てられるか(建ぺい率)は法律によって決められているためです。

参照元:建築基準法施行令第2条

なお、建ぺい率については以下の記事で詳しく解説していますので、ご確認ください。

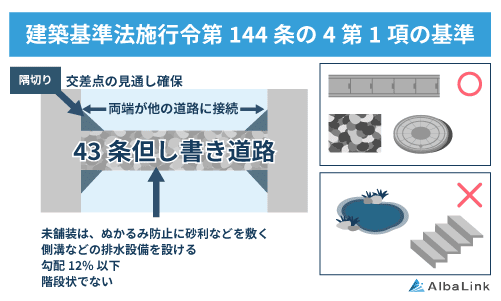

43条の但し書き申請を行う

接している道路が建築基準法上の道路(国道や県道など)でないため、再建築不可の場合でも、但し書き申請を行うことで、再建築可能にできる可能性があります。

但し書き申請とは、物件が接している道路を「但し書き道路」として認めてもらうための申請のことです。

「但し書き道路」とは、建築基準法第43条にある、「但(ただ)し書き」(建築基準法第43条第2項第2号)の規定を満たす道路(空き地)のことです。接している道路が「但し書き道路」の場合は、例外的に再建築が認められます。

建築物の敷地は、道路(次に掲げるものを除く。第44条第1項を除き、以下同じ。)に2m以上接しなければならない。

中略

ただし、その敷地の周囲に広い空地を有する建築物、その他の国土交通省令で定める基準に適合する建築物で、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めて、建築審査会の同意を得て許可したものについては、この限りでない。

引用元:建築基準法第43条 条文

「広い空き地」とは建築基準法施行規則第10条によると「公園、緑地、広場等」を指します。建築基準法上の道路に接していなくとも物件の周囲に、公園や緑地と呼べる広いスペースがある場合、再建築可能になる可能性があります。

参照元:建築基準法施行規則 第10条の3第4項 (敷地と道路との関係の特例の基準)

また、「国土交通省が定める基準」とは以下の2つです。この2つのいずれかに当てはまる道路と接している場合、「但し書き道路」として再建築可能になる可能性があります。

- 農道その他これに類する公共の用に供する道であること。

- 令第百四十四条の四第一項各号に掲げる基準に適合する道であること。

基準の1つ目の「農道その他これに類する公共の用に供する道」とは、農道のほか、港湾道路や公的機関が管理する道を指すとされます。

基準の2つ目の「令第百四十四条の四第一項各号に掲げる基準」とは、建築基準法施行令第144条の4第1項各号に定める基準のことで、具体的には以下のような基準となります。

- 両端が他の道路と接続していること

- 接続する道路と交わる部分に隅切り(上図参照)がされていること

- 砂利敷を敷くなどぬかるみにならないこと

- 縦断勾配が12%以下で階段状ではないこと

- 側溝や街渠など、排水設備を設けることなど

物件が接する道路や、物件の周囲の状態が上記で述べた「但し書き道路」の規定を満たす場合、建築審査会に申請を行い、許可がおりれば再建築可能になります。

建築主事(建築確認を行う権限をもつ、地方公務員のこと)を置いている各都道府県や各市町村に設置される組織のこと。

但し書き申請を行っても、建築審査会で許可がおりなければ、再建築可能にはなりません。

ですから、セットバック工事と同様に、最終的に再建築不可物件を売却することが目的なのであれば、但し書き申請を行うよりも、専門の買取業者に売却してしまうほうが時間もかからず、確実です。

弊社Albalinkにご依頼いただけば、適正価格でスピーディーに買い取らせていただきますので、お気軽に下記無料買取査定フォームからお問い合わせください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

なお、43条の但し書き申請については、下記の記事で詳しく解説していますので、あわせてご確認ください。

まとめ

再建築不可物件は物件の建て替えや大規模なリフォームが行えないため、不動産としての価値が低く、ほとんどの場合、住宅ローンが組めません。

そのため、再建築不可物件は、売却しようとしても、なかなか売れません。買手にとっても、住宅ローンが組めないことは、大きなネックとなるためです。

ローンの種類は住宅ローンだけではないので、ノンバンクのローンなどを使えばローンを組むことはできます。また、売却前にセットバックなどを行い、再建築可能にすることで、住宅ローンを組めるようにする方法もあります。

ただし、住宅ローン以外のローンは金利が高いため、利用するのを躊躇する買手もいるでしょう。そうなると、結局売却には至りません。

一方、セットバックなどの工事は、数百万円という費用と、数ヵ月という時間がかかり、売り手の大きな負担となります。しかも工事を行ったからといって売却できる保証もありません。

そのため、ローンを組めるようにしたい理由が、再建築不可物件の売却であるなら、専門の買取業者に売却することをお勧めします。

専門の買取業者であれば、再建築不可物件であっても問題なく買い取ってくれます。専門の買取業者は、、再建築不可物件活用して利益を生み出すノウハウを持っているためです。また、事業として買取資金を用意しているため、ローンが組めなくても問題ありません。

弊社Albalinkも、買い取った再建築不可物件にリフォームを施し、賃貸物件として不動産投資家に再販するなど、独自の活用ノウハウや、再販ルートを持っています。また、買取資金も潤沢にあるため、ローンを組む必要はありません。

実際、弊社は再建築不可物件など、特殊な不動産を専門に買い取る専門の買取業者として、「フジテレビ」を始めとする各メディアにも取り上げられています。

再建築不可物件を売却できずに困っている方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

相談・査定はこちら

相談・査定はこちら