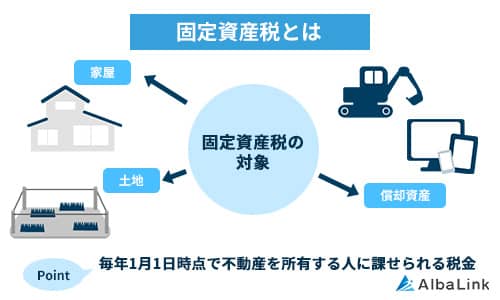

固定資産税とは

「固定資産税」とは、毎年1月1日時点で土地や建物、償却資産(事業用資産)などの不動産を所有する者が自治体へ納める税金です。

市街化区域※にある土地や家屋を所有する場合、固定資産税にプラスして「都市計画税」も課税されます。

固定資産税・都市計画税は土地・建物それぞれにかかり、土地と建物の所有者が異なる場合はそれぞれの所有者に課税されます。

参照元:東京都主税局「固定資産税・都市計画税(土地・家屋)」

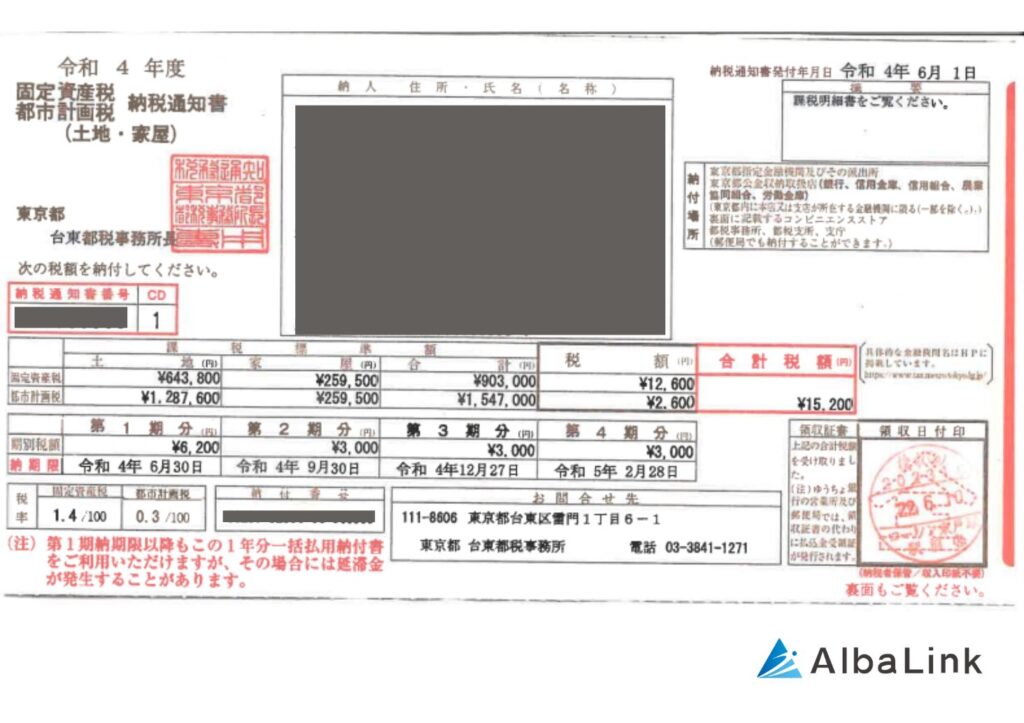

所有者(納税義務者)には毎年4月~6月に以下の「納税通知書」が届き、固定資産税と都市計画税を指定の方法(クレジットカードや決済アプリも可)で納付することになります。

納税通知書を見れば、所有する土地・建物の評価額や、都市計画税の対象かどうかまで把握が可能です。

納付通知書が届く前に都市計画税がかかるかどうか知りたい場合は、役所の都市計画課の「都市計画地図」でも確認できます。

借地が「都市計画区域」にあるか、あったら「市街化区域」かどうかをチェックしましょう。

固定資産税・都市計画税の課税対象となるのは以下の不動産です。

【土地】

田、畑、山林、牧場など

【建物】

住宅、店舗、工場、倉庫など

【償却資産】

会社で使用しているパソコンやコピー機など

製造設備、医療機器、航空機、船舶など

固定資産税額は3年ごとに変更され、借地の地代にも大きな影響を与えるため、金額の目安や計算方法などの基本的な内容を押さえておきましょう。

固定資産税・都市計画税の計算方法

固定資産税と都市計画税は以下の方法で計算されます。

【一般的な固定資産税の計算方法】

固定資産税評価額※×1.4%(標準税率)

【一般的な都市計画税の計算方法】

固定資産税評価額×0.3%

多くの自治体で標準税率の1.4%が適用されていますが、自治体によっては1.5%や1.6%など、異なる場合があります。

ここで計算の根拠となる「課税標準額」と「評価額」について整理しておきましょう。

※固定資産税「課税標準額」とは

実際に税率をかけて固定資産税額を算出する基になる金額。

※固定資産税「評価額」とは

固定資産の価値を示す額。

各自治体が土地の公的価格や家屋の時価額をもとに算定し、3年に1度見直される。

固定資産税「課税標準額」と固定資産税「評価額」は基本的に同額です。

しかし土地が特例措置や負担調整措置の対象となる場合は、課税標準額と評価額が必ずしも一致しません。

「負担調整措置」とは、不動産の評価額が急激に上昇した場合に、固定資産税が大幅に増加するのを防ぐ制度です。

負担調整によって地価の上昇と固定資産税、地代の関係が複雑になる場合があり、これについては「地価が下がって固定資産税と地代が上がるケース」で解説します。

土地・建物の固定資産税「評価額」の目安は以下のとおりです。

土地:公示価格の70%程度

建物:再建築価格の50~70%程度

再建築価格とは、同じ建物を再建築した場合の価格に経年劣化などを考慮した価格のことで、実勢に即した建物価格を算出できます。

上記はあくまで目安であり、実際の計算には立地や地形など複雑な要素を考慮する必要があるため、詳細を知りたい場合は専門家に計算を依頼するほうが確実です。

借地の固定資産税は地主が支払う

借地に発生する固定資産税や都市計画税は、毎年1月1日時点の土地の所有者へ納税通知書が送付され、土地の所有者が納税します。

借地人には土地の固定資産税を支払う義務はないため、もし地主から「地代のほかに固定資産税も支払ってほしい」と要求されたら、断って問題ありません。

ただし例外もあります。

「100年以上の長い存続期間の定めがある地上権」などについては、地主ではなく借地権者が納税義務を負うため、代々相続されている借地の場合は、念のため確認しておきましょう。

地域によっては、古くから「永代地上権」が設定された土地が多いエリアもあり、以下のように徴税を受けた借地人が「聞いてないよ…」と困惑する事例も聞かれています。

参照元:読売新聞「永代地上権」多い富山・滑川市、土地所有者への固定資産税が裁判で認められず

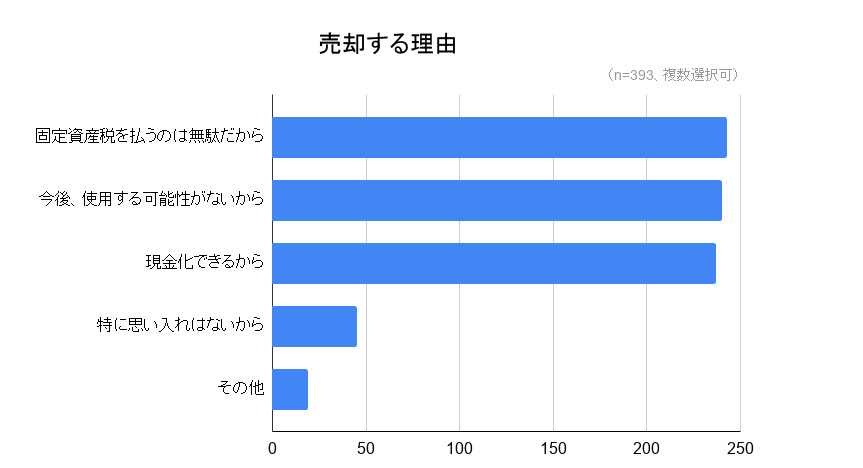

不動産を売却するきっかけについてのアンケート調査からも、「固定資産税の支払い」を負担に感じる方が多いことがわかります。

代々相続されている借地は契約書もなく権利関係があいまいなケースも多いため、維持費の負担が突然増えるリスクがあります。

建物の固定資産税は借地権者(建物所有者)が支払う

借地権で建てた建物に対する固定資産税・都市計画税の納税義務者は、建物所有者である借地人です。

先述したとおり、固定資産税は土地と建物それぞれの所有者に課税され、納税通知書は1月1日時点で建物を所有していた借地権者へ届きます。

「建物を所有している者」の定義には借地権者も含みます。

第二条この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一借地権建物の所有を目的とする地上権又は土地の賃借権をいう。

二借地権者借地権を有する者をいう。

都市計画税がある地域では、建物の都市計画税も借地人に支払い義務があり、納税通知書に併記されているので確認しましょう。

また、借地上の建物を相続した際には、相続人であるあなたがその後も固定資産税を負担し続ける必要があります。

しかし、借地上の建物のほかにもマイホームを所有している場合には、固定資産税の負担が大きくなってしまいかねません。

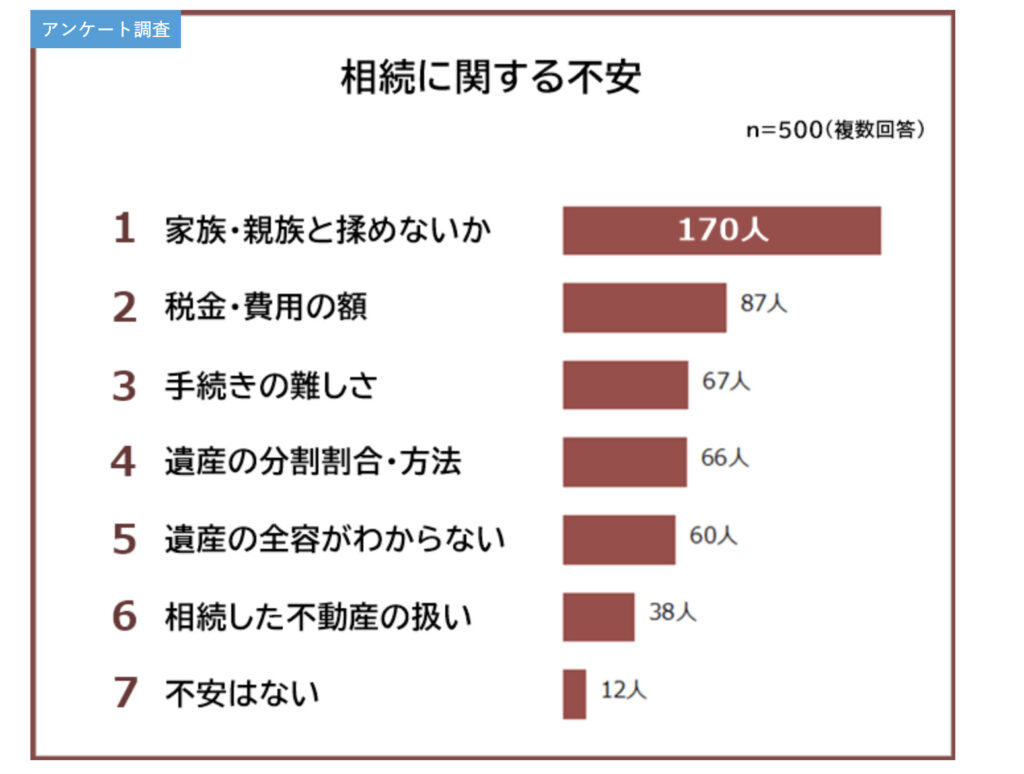

相続税を納める必要もあります。

実際、相続に関して税金のことで不安に感じている方は少なくありません。

もし相続した借地上の建物にかかる税金が負担に感じるようなら、売却して手放してしまうのも選択肢のひとつです。

なお、弊社AlbaLink(アルバリンク)は、借地などの権利関係が複雑な不動産を積極的に買い取っている専門の買取業者です。

借地権付きの建物でも問題なく買い取ることが可能なので、借地上の建物の処分にお困りの方はお気軽にお問い合わせください。

借地人は地代で間接的に土地の固定資産税を支払っている

借地権者は借りている土地の固定資産税・都市計画税に対する直接的な納税義務を負わないと解説しました。

しかし借地人は「地代」という形で、間接的に土地の固定資産税を支払っています。

地代は通常、土地の固定資産税・都市計画税をもとに設定されるため、地代には固定資産税・都市計画税が含まれるのが一般的です。

この後解説しますが、以下のように土地の固定資産税と地代の関係性は深く、土地の固定資産税が上がると地代も上がる可能性が高いです。

地代の相場や根拠、計算方法を知らないと、不当に高い地代を請求されるおそれがあるので、しっかり押さえておきましょう。

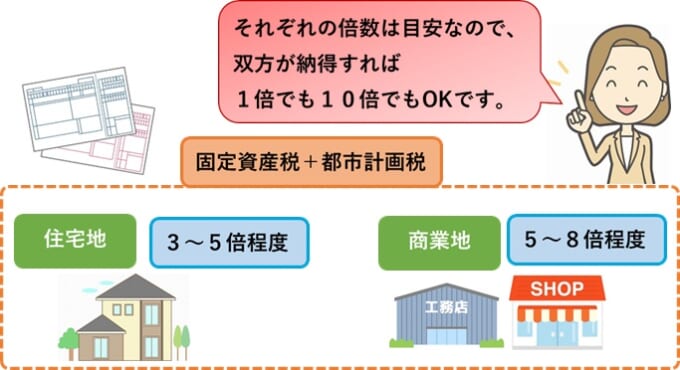

地代の相場は固定資産税の何倍?

一般的に地代は固定資産税額に基づいて決められ、金額の目安は以下のとおりです。

- 借地が宅地の場合:固定資産税+都市計画税の3~5倍

- 借地が商業地の場合:固定資産税+都市計画税の5~8倍

後に「地代」の項で解説しますが、実際の地代は「公租公課倍率法」などの方法を用いて算出されるのが一般的です。

なお、実際の地代は固定資産税額だけでなく、個々の契約や土地の利用状況、地形などさまざまな要因に左右されます。

土地の条件によっては、専門家に鑑定してもらった結果、住宅地の地代が税額の7〜8倍で決定されるケースもあるので、上記はあくまで目安と捉えましょう。

一般的には地価が上がると固定資産税も上がり、地主の負担が増えることから、地代の値上げを請求してくる可能性が高いです。

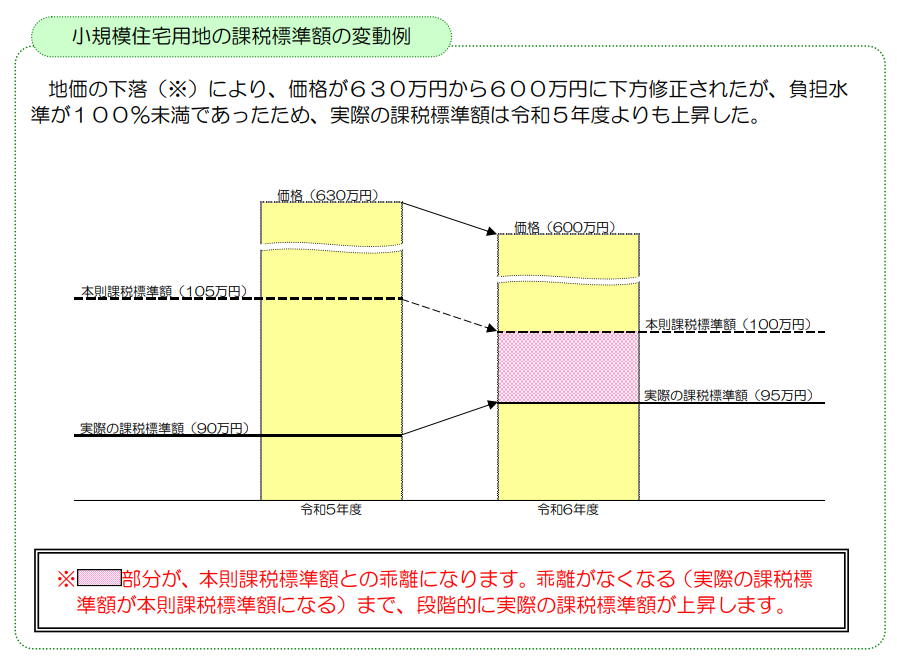

地価が下がって固定資産税と地代が上がるケース

固定資産税額は基本的に地価と連動しますが、例外もあるため、地価が下がったからといって地代が上がらないという保証はありません。

実は固定資産税の負担調整措置や特例措置などにより、以下のように地価が下落しても固定資産税が高くなることがあるのです。

固定資産税の負担調整には、急激な地価上昇による固定資産税負担軽減だけでなく、課税標準額の地域差を平準化し不公平を解消する意味合いもあります。

この例では「負担水準が低い」とみなされたため、地価が下落したにもかかわらず税額計算のベースである課税標準額が上がってしまい、固定遺産税が増加してしまいました。

借地の地代は多くの場合、固定資産税にもとづいて計算されます。

地主にとっては「固定資産税負担が増えた」ので、地代の値上げ請求をする正当な事由に該当し、借地人に値上げを迫る可能性が高いです。

契約時の権利金がない場合は地代に上乗せされる

借地契約の締結時に「権利金※」を支払わない契約をした場合は、その分を上乗せした地代が設定される場合がほとんどです。

土地・建物の借地権を設定する際に、借地人が地主に支払う金銭のこと。

敷金のように契約終了後に返還されず、地主が一時金として受け取れる礼金のような金銭。

権利金には、地主の権利を長年にわたって制限する対価としての意味合いがあります。

親戚間や事業用地などで借地契約を行う際には、権利金が支払われないケースもあり、その場合は支払う地代の金額が変わり、「通常の地代」より高額な「相当の地代」が設定されるのが一般的です。

| 通常の地代 | 相当の地代 | |

|---|---|---|

| 概要 |

|

|

| 計算式(目安) | 土地の価額×(1−借地権割合)×6% | 土地の価額×6% |

なお、借地権の持つ強い権利には「財産的価値」があるとみなされます。

権利金には法律上の規定がないものの、借地人が地主へ権利金を支払わなければ、税務署から「地主から借地人への贈与があった」とみなされ、借地人に別途税金が課される場合があるため注意が必要です。

ただし相当の地代を支払っていれば贈与扱いにはならないため、個人対個人の借地契約で地主が権利金を受け取らない場合は、権利金相当を上乗せした「相当の地代」で設定するケースがほとんどです。

参照元:国税庁「No.5732 相当の地代及び相当の地代の改訂」

地主は固定資産税を理由に地代を値上げできる

借地契約においては基本的に借地人に強い権利がありますが、地主にも固定資産税を理由に地代を値上げできる権利があります。

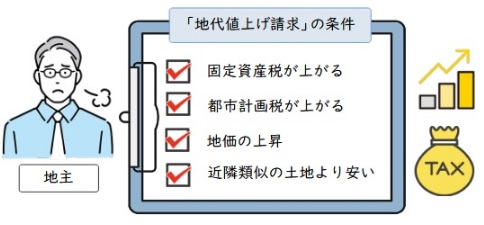

借地借家法第11条では、以下の場合には地代の増減を請求できる旨が定められています。

- 土地に対する租税その他の公課(固定資産税・都市計画税)の増減

- 土地の価格の上昇もしくは低下その他の経済事情の変動

- 近傍類似の土地の地代等に比較して不相当

固定資産税の上昇や周辺相場の高騰は、地主が地代の値上げを請求できる要件に当てはまります。

借地人側は必ずしも値上げの要求に応じる必要はありませんが、断るとお互いの関係性が壊れ、必要な承諾を得られなくなる恐れもあるので、よく考えたうえでの判断が必要です。

なお地代の値上げ要求に応じるかどうかの基準は、以下の記事で詳しく解説していますので、参考にしてください。

地代の値上げを承諾しなければ調停や訴訟になる

地代の値上げ請求を拒否し、話し合いで決着がつかなければ、調停や訴訟などの法的手続きに持ち込まれます。

調停や訴訟になった場合、借地人は値上げ請求から最終的な地代決定までの期間「借地人側が相当とする額の地代」を支払う必要があります。

もし最終的に借地人側が裁判に負けた場合、新しい地代との差額に年1割の利息をつけ、値上げ請求時まで遡って清算しなければなりません。

裁判には3~4年かかるケースもあるため、判決後の支払いが高額になるだけでなく、地主と争ってしまったら住み続けることも難しくなるでしょう。

そうならないために、多少の値上げは受け入れるなど、可能な限り話し合いで決着を付けることが望ましいです。

なお、以下の記事では借地権にまつわるトラブル事例を紹介しているので、判断材料にしてください。

地代の支払いを滞納すると契約を解除される

地代を滞納し、地主からの請求があってから期間内に支払わなかった場合に、地主との信頼関係を崩壊させたとして借地契約を解除されることがあります(借地契約の債務不履行解除)。

地代滞納で借地契約を解除される流れは以下のとおりです。

- 地代の3か月分以上の滞納

- 地主からの支払い催告

- 支払期限の経過・契約解除

- 土地明渡請求

支払い催告を受けてからの期限はおおむね1週間程度のため、滞納者にほとんど猶予はなく、土地明渡請求を受けたら建物を解体・除却したうえで、土地を地主に返還しなければなりません。

反対に、地主側が「納得の行く金額以外は受け取らない」と地代の受け取りを拒否した場合であっても、借地人は地代の支払いを免れられません。

地代を支払わなければ、やはり「債務不履行」で借地権を解除される恐れがあるためです。

もし地主に受け取りを拒否された場合は「供託」制度を利用して、地代を法務局の「供託所」に預ければ、支払いの意思を証明でき、債務不履行にならずに済みます。

先述のように地価や固定資産税の上昇により、地代の値上げ請求を受ける可能性は十分あります。

地主との関係継続を重視して請求に応じるか、応じられそうになければ、借地関係を手放すことも検討しましょう。

借地にかかる固定資産税以外の4つの経費

借地権でかかる費用は固定資産税だけではありません。

ほかにも以下のようにさまざまなランニングコストがかかります。

借地にかかる今後の必要経費を把握し、シミュレーションしておきましょう。

地代

借地で固定資産税以外にかかる経費の1つ目は地代です。

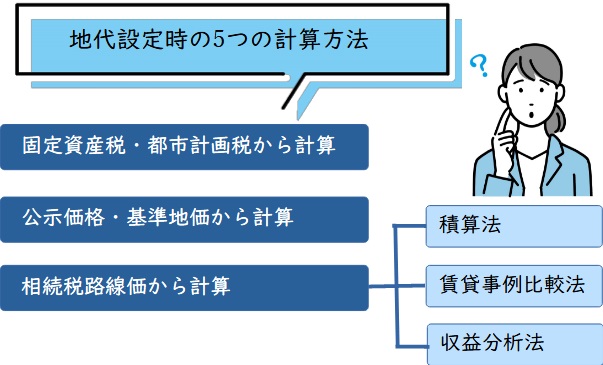

地代は賃貸借契約の賃料にあたる経費で、主に以下の方法で算出されます。

- 公租公課倍率法

- 路線価にもとづく算出方法

- 積算法

「公租公課倍率法」は、固定資産税と都市計画税の合計額に一定の倍率をかける算出方法です。

固定資産税+都市計画税の2~3倍などの倍率をかけて算出します。

「路線価にもとづく算出方法」は、路線価(道路に面する宅地の1㎡あたりの価額)を用いた算出方法で、以下の計算式を用います。

1.5~3%は、更地価格から年間借地料を算出する際の相場です。

「積算法」は、不動産鑑定評価基準に規定された地代の計算方法で、以下の計算式を用いて算出します。

基礎価格とは、地代を計算する時点での土地の更地価格のことで、期待利回りとは、一般的に期待される土地の運用利回りのことです。

厳密な期待利回りは計算が難しいため、2%として計算されるケースが多いです。

参照元:不動産鑑定評価基準

地代の決め方は地主や土地の特性によりケースバイケースで、実際には難しい計算を省略し、地主と借地人の間の話し合いで決める場合もあります。

「地代は固定資産税額にもとづいて決められる」で解説したように、地代の設定は税額の3%~10%など幅が広く、算出した相場はあくまで目安でしかありません。

地代の決め方や値上げの明確な基準は、一般の地主や借地人には分かりにくいので、地主から提示された地代が適正かどうか判断できない場合は、専門家に相談することをおすすめします。

なお地代の計算方法については、以下の記事で詳しく解説しているので参考にしてください。

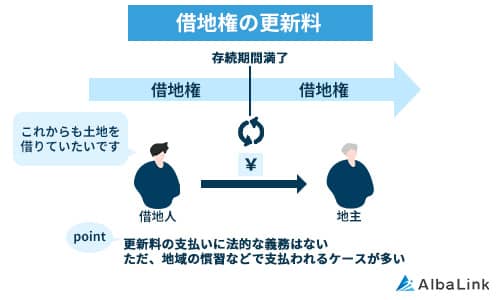

更新料

借地で固定資産税以外にかかる経費の2つ目は、更新料です。

借地の更新料とは、借地人が借地権の更新時に地主へ支払う料金のことで、相場の目安はおおむね以下のとおりです。

更新料の目安=更地価格※×借地権割合×5%

※更地価格=路線価×土地面積

ただし更新料の相場はエリアにより異なり、都心部では10%程度のケースもあります。

借地権の更新料には法的な支払い義務がありません。

ただし、借地契約書に「更新料の特約に関する定め」の取り決めが記載されている場合は、借地人に支払い義務があり、支払わなければ借地契約を解除される恐れがあります。

契約書に記載がなければ支払う必要はありませんが、借地契約を更新して住み続けたいであれば、地主との関係性を重視し、更新料を支払って円満に収めるべきでしょう。

更新料の支払い方法は、一般的に両者の話し合いで決めますが、金額によって更新前に一括、または地代と一緒に分割で支払います。

なお更新料の相場については、以下の記事で詳しく解説しています。

建て替え・増改築承諾料

借地で固定資産税以外にかかる経費の3つ目は、立替や増改築時の承諾料です。

借地権はあくまで土地を借りているだけであるため、借地にある建物の立替や増改築には地主の承諾が必要となり、交渉の際に承諾料を支払う必要があります。

建物の構造や外観にほとんど変更を加えない工事なら、地主の承諾なしで行っても支障はありませんが、建物の床面積を変更するような工事は承諾なしでは行えません。

地主(底地権者)の承諾を得ずに工事を行った場合は、借地契約解除の事由となり、最悪の場合立ち退きを迫られることもあります。

承諾料の相場は、建物の構造によって以下のように異なります。

非堅固建物の場合:更地価格×2%~5%程度

堅固建物の場合:更地価格×8%~12%程度

承諾料の支払いも法律で定められてはいないものの、契約書に記載があれば借地人に支払い義務があるため注意が必要です。

とはいえ、契約書に記載がない場合でも、その後の地主との関係性を考えると支払うほうが得策でしょう。

将来借地権を売却したい場合など、新たな承諾が必要になるケースも考えられるからです。

譲渡承諾料

借地で固定資産税以外にかかる経費の4つ目は、譲渡承諾料です。

借地人が建物を譲渡する際にも地主の承諾が必要で、その際に承諾料を支払います。

ちなみに地主の承諾なしに勝手に借地の名義を書き換えた場合、名義変更は無効になるので注意が必要です。

譲渡承諾料の相場は、おおむね以下のとおりです。

ただしあくまで目安であり、金額はエリアごとの慣習や譲渡相手によっても異なります。

たとえば、借地人の子どもなどへ相続目的で譲渡する場合は、相場よりも低くなり、3%程度で済むケースもあります。

逆に第三者への売却の場合は相場よりも高く、10%を超える場合も少なくありません。

譲渡時にはさらに仲介手数料や諸経費もかかるため、借地の売却には入念な資金計画が必要です。

なお借地に建てた家の売却方法については、以下の記事で詳しく解説しているので、参考にしてください。

借地権で固定資産税のほかに注意するポイント

お伝えしてきたように、借地権には固定資産税や地代、更新料などのさまざまな支払いが必要で、ほかにも地主とのトラブルなどさまざまな注意点があります。

借地権には支払い以外にも、以下のようなトラブルが起こりがちです。

- 立ち退きを要求された

- 相続を機に借地権の返還を求められた

- 底地を売却されいつの間にか地主が変わった

- 建物の建て替え・増改築・売却を許可してくれない

- 借地権の登記不備がもとで契約解除された

- 借地権のことで相続人の間で揉めた

借地権には金銭面だけでなく、借地の返還や立ち退きを迫られるリスクもあります。

借地契約には明確な基準が少なく、古い契約では契約書自体がない場合も少なくありません。

そのため一度トラブルになると、地主と借地人のどちらの言い分に正当性があるのかはっきりせず、法的手段で解決せざるを得ないケースも多いのです。

仮に、本来は地主が支払わなくてもよい土地の固定資産税の支払いを要求されたり、不当に高い地代を請求されたりして法的手段に訴えた場合、裁判費用は原告側が負担することになります。

そのうえ裁判所手数料や、弁護士を依頼すればさらに数十万円の費用がかかるでしょう。

こうした借地権にまつわるさまざまなトラブルを、すべて紹介はできませんが、以下の記事で詳しく解説しているので参考にしてください。

借地権のトラブルや税金から逃れるには、借地権を手放してしまうのが最善策といえます。

例えば、専門の買取業者に借地権を売却するのも1つの方法です。

借地権専門の買取業者なら、弁護士や司法書士と提携しているため、借地権にかかわる法的な手続きでもスムーズに進められます。

たとえば、相続した借地の場合は、売買のために相続登記、さらに所有権移転登記が必要ですが、こうした手続きも相談しながら円滑に行うことが可能です。

弊社AlbaLinkは、借地や底地の買取に強い専門の不動産買取業者です。

弊社は一般的にはなかなか買い手がつかない借地権を多数買い取ってきた実績があります。

さらに買い取った借地を再生・再販し、収益化するノウハウがあるため、借地を高値で買い取ることが可能です。

面倒でお金のかかる借地でお困りの方は、ご相談だけでも24時間受け付けておりますので、ぜひご連絡ください。

まとめ

借地の固定資産税は、土地は地主が、建物は借地人が支払います。

とはいうものの、借地人は地代という形で間接的に土地の固定資産税も支払っており、税金を二重に負担しているのです。

さらに土地の固定資産税が上がれば、地代の値上げ請求を受ける可能性も高まります。

ほかにも借地には契約更新などのランニングコストがかかり、地主との交渉やトラブルにも注意が必要です。

もし借地の固定資産税から解放されたいのなら、借地専門の買取業者に借地を売却し、面倒な借地権を手放すことが一番の解決策です。

借地専門の買取業者なら、豊富な再生ノウハウと販路を活かして借地を確実に買い取ってくれます。

弊社AlbaLinkは借地・底地をはじめとするさまざまな訳あり物件を専門に扱う不動産買取業者です。

これまでも複雑な権利関係の絡んだ借地や底地、事故物件や再建築付加物件などを多数買い取て来た実績があり、フジテレビなど多数のメディアにも取り上げられています。

弊社では高値で借地を買い取れるだけでなく、弁護士などの専門家とも提携し、地主に知られることなくスムーズに手続きを進めることが可能です。

借地の固定資産税や地主との面倒な関係から解放されたい方は、ぜひ弊社までお気軽にご相談ください。

無料査定・無料相談だけでも大歓迎です。

相談・査定はこちら

相談・査定はこちら