市に土地を売るときにかかる税金3選

市に土地を売るときは通常の不動産売却と同様、税金が発生します。

土地を売るときに発生する税金と支払うタイミングは、下記のとおりです。

| 税金の種類 | 納付する時期 |

|---|---|

| 登録免許税 | 引渡しするとき |

| 印紙税 | 売買契約を締結するとき |

| 所得税 | 売却した翌年の2月16日~3月15日 |

| 住民税 | 売却した翌年の6月以降 |

上記のうち、もっとも税額が高くなりやすいのは所得税・住民税を合算した「譲渡所得税」です。

ただ、市が土地を買い取るケースは多くありません。

自治体が安易に土地を引き取ると、本来得られていた固定資産税が翌年から徴収できなくなるからです。

そのため、市への売却が難しい場合は、記事内で紹介する「土地に強い不動産会社への売却」を検討しましょう。

市に土地を売るのが難しい理由については、以下の記事で解説しています。

登録免許税

土地を売却するときは、引渡しのタイミングで登録免許税が発生します。

登録免許税とは、登記手続きをする際にかかる税金です。

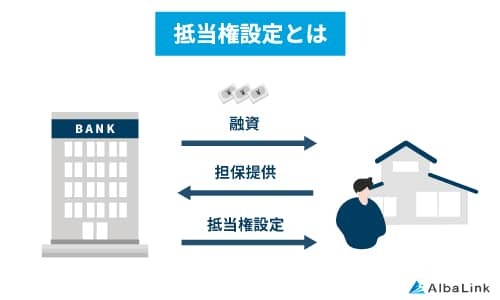

住宅ローンを組むときに金融機関が設定した「抵当権」が残っている場合は、完済した上で抵当権抹消登記が必要となります。

抵当権抹消登記の費用は、土地が1筆であれば1,000円です。

登記手続きは自身で行う・司法書士に依頼するの2択ですが、後者の場合は1万円〜2万円程度の報酬が別途発生します。

なお、土地を売却するときは下記3つの登記が一度に行われますが、売主負担となるのは抹消登記のみになるのが一般的です。

| 登記の種類 | 抵当権抹消登記 | 所有権移転登記 | 抵当権設定登記 |

|---|---|---|---|

| 支払う人物 | 売主 | 買主 | 買主 |

売主がローン完済時に抹消登記を済ませている、もしくは住宅ローンを利用していない場合は登録免許税は発生しません。

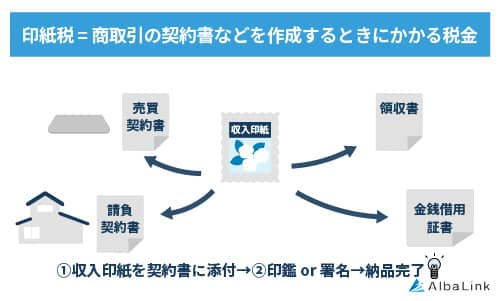

印紙税

売買契約を締結するときには、税額分の収入印紙を購入する必要があります。

印紙税とは不動産売買契約書をはじめ、課税対象の文書を作成するときに発生する税金です。

印紙税の額は、土地の取引価格に応じて以下のように変動します。

| 契約金額 | 税額 |

|---|---|

| 10万〜50万円 | 200円 |

| 〜100万円以下 | 500円 |

| 〜500万円以下 | 1,000円 |

| 〜1,000万円以下 | 5,000円 |

| 〜5,000万円以下 | 1万円 |

| 〜1億円以下 | 3万円 |

たとえば、土地の売買価格が1,000万円であれば、印紙税額は5,000円です。

売買契約書は売主・買主の両方に渡されるため、合計2枚の収入印紙を半分ずつ負担し合う形で用意します。

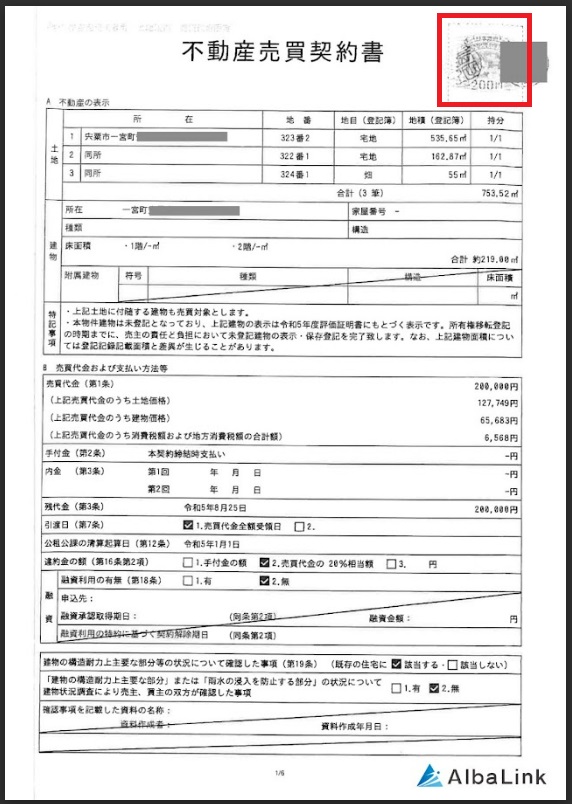

印紙税は下記のように売買契約書に印紙を貼付し、署名もしくは印鑑で消印することで納付が完了します。

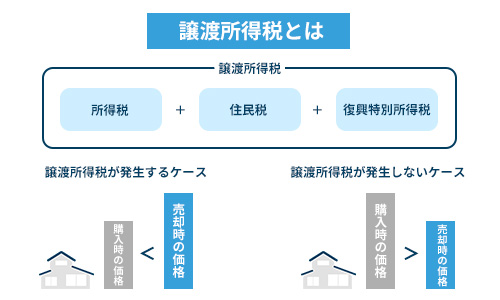

譲渡所得税

土地を売却して利益があった場合、翌年には譲渡所得税の支払いが必要です。

譲渡所得税とは、不動産の売却益の部分に課せられる税金です。

所得税・住民税にくわえて、2037年12月31日までは特別復興所得税が含まれます。

譲渡所得税は土地の売却でもっとも大きい金額であるため、正しく計算して売却益を手元に残しておく必要があります。

次項で、譲渡所得税の計算式を見ていきましょう。

譲渡所得の計算式

譲渡所得税の計算式は以下のとおりです。

売却価格から取得費・譲渡費用を差し引いて「譲渡所得」を求め、所有期間に応じた税率を掛けると「譲渡所得税」が算出できます。

譲渡所得の計算式にある取得費・譲渡費用に該当する経費は、以下のとおりです。

| 取得費に含まれるもの | 譲渡費用に含まれるもの |

|---|---|

| ・土地の購入代金 ・不動産取得税 ・登録免許税 ・印紙税 ・仲介手数料 ・違約金 |

・印紙税 ・仲介手数料 ・測量費用 ・造成費用 |

上記のように、土地の購入・売却をするために必要となった費用が取得費・譲渡費用に含まれます。

譲渡所得の税率

前述したように、「譲渡所得を算出する」「譲渡所得に税率を乗じる」の2ステップで譲渡所得税は算出が可能です。

この章では、譲渡所得に乗じる税率を紹介します。

譲渡所得の税率は、所有期間によって下記のように税率が変動します。

| 譲渡所得の区分 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|

| 短期譲渡所得( 5年以内) | 30.63% | 9% | 0.63% | 39.63% |

| 長期譲渡所得( 5年以上) | 15.315% | 5% | 0.315% | 20.315% |

上記の短期譲渡所得・長期譲渡所得は、売却した年の1月1日時点で5年を超えているかどうかによって判定が行われます。

たとえば、2015年5月に取得・2020年6月に売却だと、5年が経過していても所有期間は4年とみなされます。

なお、相続によって取得した土地の場合、「故人が取得した日」が所有の起算日となるため、長期譲渡所得に該当するケースが大半です。

2000万円で土地を売却した場合の税金シミュレーション

土地の売却価格が2,000万円だった場合の、譲渡所得の計算シミュレーションをします。

売却する土地の条件は、以下のとおりです。

- 売却価格:2,000万円

- 取得費:1,200万円

- 譲渡費用:200万円

- 所有期間:10年

【1.譲渡所得を算出する】

譲渡所得 = 売却価格 – 取得費 – 譲渡費用より、

2,000万円 – 1,200万円 – 200万円) = 600万円

【2.譲渡所得に税率を乗じる】

譲渡所得税 = 譲渡所得 × 税率より、

600万円 × 20.315% = 121万8,900万円

上記の計算例では、譲渡所得税は121万8,900万円と計算できました。

ただし、税金の特例・控除の適用要件を満たす場合は、譲渡所得税が発生しないケースもあります。

土地の売却に使える税金の控除については、記事内の「土地を売るときに使える税金の控除4選」で紹介します。

取得費が不明な場合は税額が高くなる

相続などで取得した土地の場合、購入費用が不明なケースも起こりがちです。

この場合は、売却価格の5%を取得費として計算するため、譲渡所得税は割高になります。

前述したシミュレーションと同じ条件で、取得費が不明な場合を計算します。

- 売却価格:2,000万円

- 取得費:1,200万円

- 譲渡費用:200万円

- 所有期間:10年

2,000万円 – (2,000万円 × 5%) – 200万円 = 1,700万円

1,700万円 × 20.315% = 345万3,550円

同じ土地の売却でも、取得費がわかるケースでは121万8,900万円であるのに対し、取得費が不明なケースでは345万3,550円となりました。

譲渡所得税の差額は、223万4,650円です。

上記からもわかるよう、取得費が不明な場合は譲渡所得税が高くなります。

取得費が証明できる資料として、売買契約書・領収書・購入代金の支払い履歴が記載されている通帳などが挙げられます。

相続で取得した土地の場合は、被相続人の家に売買関係の書類が残されていないか確認しましょう。

土地を売るときに使える税金の控除4選

土地を売るときの税金の控除・特例を活用すると譲渡所得税が減額、もしくは0円になる可能性があります。

自分の土地・相続した土地を売るときに使える税金は、以下4つがあります。

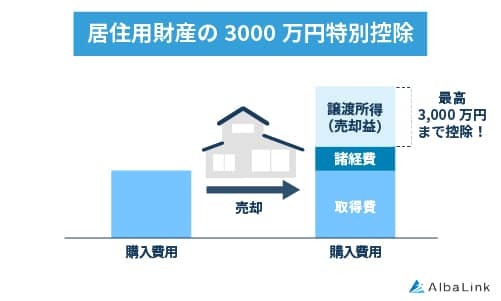

- 居住用財産の3,000万円特別控除

- マイホームとして利用していた土地を売却する際、譲渡所得から最大3,000万円が控除できる制度

- 10年超所有軽減税率の特例

- マイホームとして利用していた土地の所有期間が10年を超えている場合に受けられる特例。6,000万円以下の譲渡所得に対して、乗じる税率を14.21%まで引き下げられる

- 被相続人の居住用財産に係る譲渡所得の特別控除

- 亡くなった方が一人暮らしをしていた土地を相続して売却した場合に、譲渡所得から最大3,000万円が控除できる制度

- 相続財産を譲渡した場合の取得費の特例

- 相続した土地を売却するときに、相続税額の一部を取得費として加算することで譲渡所得税を減額できる制度

たとえば、譲渡所得が3,000万円を下回っている場合、居住用財産の3,000万円特別控除を利用すると税額は0円になります。

土地を売るときに使える税金控除を活用し、手取り額を増やしましょう。

なお、土地を売るときに使える税金の控除については、以下の記事で詳しく解説しています。

土地を売るときの注意点3選

土地をお得に売却するためには、売却の時期・依頼先など、いくつか考慮するポイントがあります。

土地を売るときの注意点は、以下の3つです。

売るタイミングを見極める

マイホームとして利用していた土地の場合、長期譲渡所得が適用される5年以降に売却しましょう。

長期譲渡所得に切り替わると税額が約半分まで抑えられるため、手取り額を多く残せます。

ただし、現金化を急いでいる・すぐに住み替えをしたいといった場合は時期を待たず、準備ができ次第で売却するのが望ましいといえます。

なお、相続した土地は所有期間が5年を経過しているケースが大半であるため、売却の時期を見計らう必要はありません。

売った翌年は確定申告で行う

譲渡所得税は自身で譲渡所得を算出して申告書を作成し、確定申告を行う必要があります。

確定申告は2月17日から3月17日(令和7年)の期間内に行い、所得税については税務署で現金一括払いで納付します。

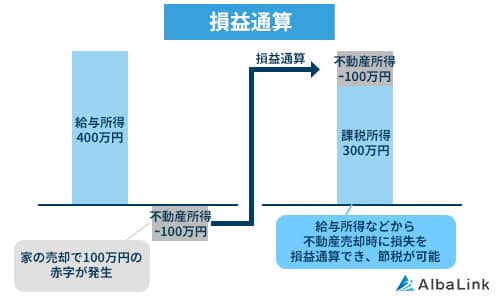

譲渡所得が0円になった場合も、確定申告をすると損益通算で給与所得・事業所得などから損失分を差し引いて税額を安くすることが可能です。

申告手続きが不安な方は、税理士に依頼、もしくは各専門家と連携のある不動産会社に売却を依頼しましょう。

なお、弊社アルバリンクは不動産・相続に強い税理士と提携している不動産買取業者です。

税額の計算・控除の適用・申告手続きなどにご不安がある方は、ワンストップで依頼が可能な弊社までお問い合わせください。

土地に強い不動産会社に依頼する

土地を売るときに使える税金の控除は複数ありますが、手取り額を増やすためには高値で売却することも重要です。

市に土地が売れない、もしくは希望条件が合わない場合は、土地に強い不動産会社への依頼に切り替えましょう。

不動産会社には、中古住宅・マンション・テナントなど、得意・不得意な物件種別があります。

土地に強い不動産会社に依頼すれば、売却価格が高い・売却スピードが速いといったメリットを受けやすくなるのです。

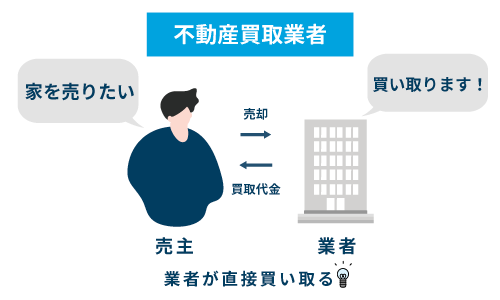

中でも、土地に強い専門の不動産買取業者であれば、業者が直接の買主となるため現状のままでスピード売却が可能です。

売却に際して、仲介手数料・測量費・地盤調査費用などを用意する必要がありません。

土地を丸投げ状態でスピード&高額売却をしたい方は、専門の買取業者に売却を依頼しましょう。

次項では、全国の土地を積極的に買い取っている専門の買取業者である、弊社アルバリンクの買取事例をご紹介します。

売れない土地の買取業者については、以下の記事で詳しく解説しています。

アルバリンクならどのような土地でも高額売却できる!

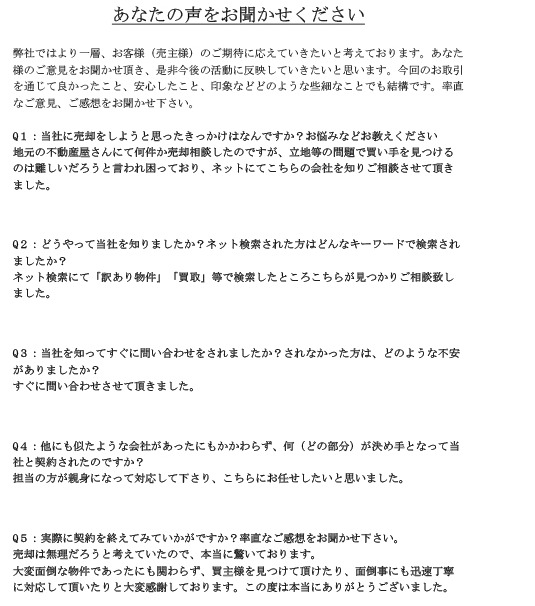

弊社アルバリンクは訳あり物件専門の買取業者として、他社では断られるような土地も数多く買い取ってきました。

たとえば、以下のように立地の問題で買い手が付かないとされた不動産に関しても、買取を実現しております。

引用元:Albalinkの土地買取事例

くわえて、不整形地を600万円・権利関係が付着した土地を330万円で買い取らせていただいた事例もございます。

一般の不動産会社で買い手が付かないと評価された土地に関しても、弊社ではできる限りの高額買取に対応しています。

上記の事例以外にも、弊社に買取依頼をしていただいたお客様からは「スピーディーに対応してもらえた」「担当者が親身になってくれた」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して空き家を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

まとめ

市に土地を売るときは通常の不動産売却と同様、税金が発生します。

土地の売却においては税金の控除が複数ありますが、手取り額を多く残すためには高値で売却することも重要です。

土地に強い不動産会社に査定を依頼し、売却価格が高い業者を選定して依頼することも検討しましょう。

なお、弊社AlbaLink(アルバリンク)は、全国の土地を買い取っている専門の不動産買取業者です。

立地条件が悪い・相続登記が完了していない・測量をしていない、といった土地でも、現状のままで高額買取に対応しています。

無料査定・無料相談は随時受け付けておりますので、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら