ボロ戸建て投資の7つのリスク

ボロ戸建て投資はやめたほうがいいといわれる理由として、以下の7つのリスクがあります。

安易にボロ戸建て投資に手を出すと、利益を出すどころか損失を出してしまうおそれがあります。

リフォームに費用がかかる

ボロ戸建て投資では、リフォームに費用をかけすぎてしまうおそれがあります。

とくに、初心者は上記の傾向に陥りやすいといえます。

初心者は物件のリフォームに関する知識や経験がないため、リフォームすべき箇所の見極めが難しいでしょう。

リフォーム費用(部位別)のおおよその目安は以下のとおりです。

| 畳の交換 | 6~12万円 |

|---|---|

| 畳からフローリングに交換 | 15~60万円 |

| 壁クロスの貼り替え | 6~30万円 |

| トイレ全体の改装 | 20~100万円 |

| 洗面所の改装 | 20~100万円 |

| システムバスの交換 | 60~150万円 |

| キッチン全体のリフォーム | 80~400万円 |

| リビングの改修 | 200~400万円 |

たとえば、キッチン・リビング全体をリフォームをした場合、上記の費用から考えると、300~800万円以上になります。

リフォームすべき箇所、しない箇所を線引きしないと、初期投資の費用を回収できず、赤字になる可能性があります。

戸建てまるごとリフォームするのではなく、使える設備はそのまま活かすようにしましょう。

ボロ戸建てをはじめとした空き家のリフォームについては、くわしく知りたい人は以下の記事も参考にしてください。

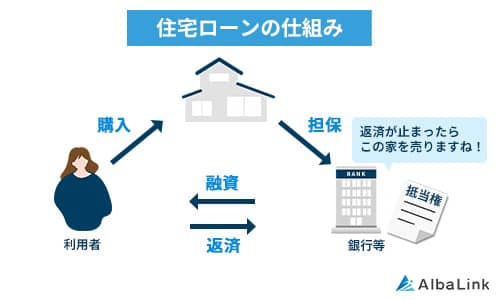

銀行の融資がつきにくい

ボロ戸建ての購入やリフォーム費用として銀行から融資を受けようとする人もいるでしょう。

しかし、ボロ戸建てに対しては、銀行から融資を受けるのは困難です。

銀行から融資を受けるには、不動産(土地・建物)を担保として提供します。

担保となる建物の評価額が高いほど、より多額の融資を受けられます。

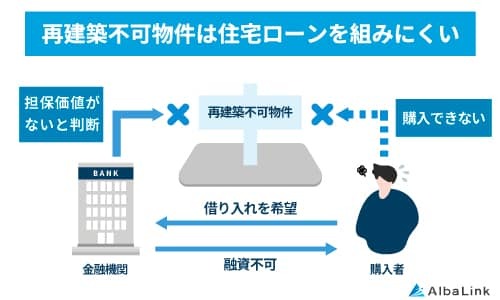

なお、法定耐用年数が超えている場合、建物の評価額は0円です。

なお、法定耐用年数が超えている場合、建物の評価額は0円です。

住宅用の木造建築の場合は法定耐用年数が22年のため、築22年超の建物は担保としての価値がありません。

ボロ戸建てといわれている建物は、30~40年と築年数がたっているケースがほとんどです。

不動産として評価できるのが土地のみのため、通常の物件と比べて、多額の融資が受けられなくなります。

また、再建築不可のような土地は、通常の土地より評価が低くなります。

ボロ戸建てが上記のような土地に建っている場合、担保としての価値がさらに低くなるため、融資は受けづらくなるでしょう。

ボロ戸建て投資における初期投資の資金は、すべて自己資金でまかなう必要があると考えましょう。

ボロ戸建て投資における初期投資の資金は、すべて自己資金でまかなう必要があると考えましょう。

再建築不可物件の購入・リフォームで融資を受けたい人は、以下の記事も参考にしてください。

火災保険に加入しづらい

ボロ戸建ては、火災保険に加入しづらい傾向にあるのが現状です。

保険会社の1つである損害保険ジャパンは、築40年以上の物件に対する保険への加入条件を2023年7月から厳しくしています。

また、東京海上日動火災保険は2023年5月から、築50年超の物件の火災保険の加入を厳格化しています。

参照元:築40年以上の住宅、火災保険に入りにくく…損害保険ジャパンが見直し|読売新聞オンライン

火災保険は、建物管理不備による事故に対する賠償費用や火災をはじめとした損害に備えるうえで、必須の保険です。

火災保険に入っていないと、賠償費用や損害に対する修繕費用をすべて自己資金でまかなう必要があります。

火災保険に入れなかった場合、賠償や損害に対する補償がないため、自己破産に陥る可能性があります。

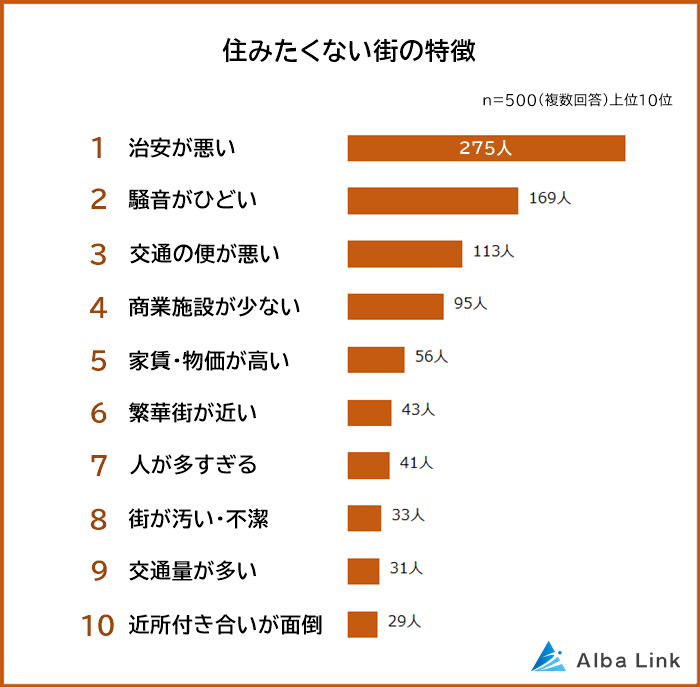

入居者の確保が難しい

ぼろぼろになるまで放置されているボロ戸建ては、需要が少ないエリアに所在するケースもあります。

上記の場合、入居者の確保が難しいかもしれません。

需要がないエリアの一例として、交通の便が悪い場所や商業施設が少ない場所が挙げられます。

弊社が独自に行ったアンケートによると、住みたくない街の特徴として、「交通の便が悪い」「商業施設が少ない」を挙げた人が500人中100人近くいました。

そのため、交通の便が悪いことをはじめ立地が悪い場合は、借り手が見つからない可能性があります。

立地の悪い戸建て賃貸は、入居者が見つからず、無収入の状態が長期間続くかもしれません。

売却しづらい

ボロ戸建ては、売却したくてもできない状況に陥る可能性があります。

ボロ戸建て投資をする際は、売却による利益確定を考えることが必要です。

物件を売却せずに、そのまま所有し続けると、建物の劣化による突発的な修繕が必要になる可能性があります。

また、入居者の退去による空室リスクもあるので、常に収入が入ってくるとは限りません。

上記のケースのように修繕費や空室による無収入が原因で、トータルで赤字になる可能性があります。

そのため、物件を売却して利益確定することが必要です。

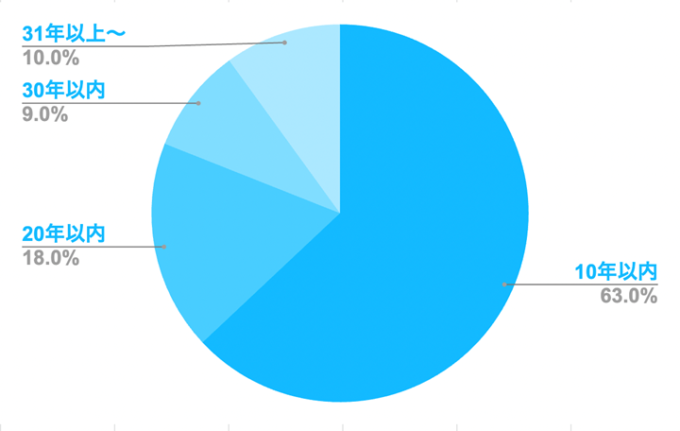

しかし、築浅の物件と比べて買い手が見つからない可能性が高いでしょう。

弊社が実施したアンケート調査によると、マイホーム購入するときの築年数は10年以内が良いと答えた人は、約6割でした。

ボロ戸建てにはじめ築古物件は、需要が小さいため、売却は難しいといえます。

新たな入居者が見つからないうえ、売却できない状況が続くと、トータルの利益がなくなるおそれがあります。

時間が奪われる

ボロ戸建て投資をすると、あなた自身の時間が奪われます。

ボロ戸建て投資で利益を得るには、自前でリフォームできることが望ましいです。

前述したとおり、業者に依頼するとリフォーム代は高くつきます。

しかし、自前でリフォームしようとすると会社員の場合、週末の2日間を費やさなければなりません。

規模の大きな修繕が必要な物件の場合、週末をすべてリフォームに費やす期間が長くなります。

休日を費やすため、体を休められず、本業に支障をきたす可能性も高いでしょう。

また、入居者からクレームや訴訟があった際は、その対応に追われることになります。

費やす時間とリスクを考えると、ボロ戸建て投資に手を出さない人がいてもおかしくありません。

副業がバレて懲戒処分される

公務員をはじめとして勤め先が副業を禁止しているため、ボロ戸建て投資に手を出さない人は一定数います。

公務員は、国家公務員法と地方公務員法によって、副業を禁止されています。

第百三条職員は、商業、工業又は金融業その他営利を目的とする私企業(以下営利企業という。)を営むことを目的とする会社その他の団体の役員、顧問若しくは評議員の職を兼ね、又は自ら営利企業を営んではならない。

引用元:国家公務員法|e-Gov法令検索

第三十八条職員は、任命権者の許可を受けなければ、商業、工業又は金融業その他営利を目的とする私企業(以下この項及び次条第一項において「営利企業」という。)を営むことを目的とする会社その他の団体の役員その他人事委員会規則(人事委員会を置かない地方公共団体においては、地方公共団体の規則)で定める地位を兼ね、若しくは自ら営利企業を営み、又は報酬を得ていかなる事業若しくは事務にも従事してはならない。ただし、非常勤職員(短時間勤務の職を占める職員及び第二十二条の二第一項第二号に掲げる職員を除く。)については、この限りでない。

引用元:地方公務員法|e-Gov法令検索

ただし、例外として認められるケースがあり、不動産投資は例外の1つです。

公務員が不動産投資する場合、以下の条件を満たせば、副業とみなされません。

- 戸建ての数が5棟未満の賃貸経営

- アパート・マンションの部屋数が10室未満の賃貸経営

- 賃貸収入が年額500万円未満

- 物件管理を自分でしないこと

参照元:人事院規則14―8(営利企業の役員等との兼業)の運用について

なお、上記を違反すると、最悪の場合、懲戒免職の処分を受けます。

実際に、賃貸収入7,000万円を得ていた公務員が懲戒免職の処分を受けた事例があります。

参照元:賃貸収入7千万円の消防士を懲戒免職「損をしてまで売るつもりはない」|佐賀新聞

一方、会社員は法律上副業を禁止されていません。

しかし、会社によっては副業を制限・禁止している可能性があるため、就業規則の確認が必要です。

上記トラブルを避けるには、副業禁止の規則の有無によらず、勤務先の上司に相談したうえでボロ戸建て投資を始めましょう。

ボロ戸建て投資の3つのメリット

ボロ戸建て投資は、前述したリスクを考慮したうえで始める必要があります。

しかし、リスクだけでなく、以下の3つのメリットもあります。

少額から始められる

ボロ戸建て投資は、少額から始められるのが特徴です。

築年数が古い戸建ては価値が低くなります。

そのため、立地が良い場合を除き、地方の築古物件は120万円以内で購入可能です。

貯蓄がある人なら、自己資金のみで戸建てを購入できます。

また、DIYのスキルがあれば、購入後の簡単なリフォームを自力でできます。

大規模な物件の修繕が必要なければ、リフォームを外注する費用を抑えることが可能です。

新築戸建てやアパート・マンションなどの不動産投資と比べて、初期投資の金額が、安く済むことがメリットの1つです。

利回りが良い

ボロ戸建て投資は、高い利回りが期待できます。

物件の購入価格や購入時の諸経費、維持管理費をはじめとした年間の諸経費を考慮した利回り(実質利回り)の計算方法は以下のとおりです。

前述したとおり、ボロ戸建ては物件の購入価格を安く抑えられます。

また、努力次第では、リフォーム代(購入時の諸経費)も安く抑えることが可能です。

ボロ戸建投資は新築戸建てへの投資と比べて、物件購入価格と購入時の諸経費を抑えられるので、高い利回りを狙えます。

安定した家賃収入が得られる

ボロ戸建て投資のメリットとして、長期間安定して家賃収入が得られることが挙げられます。

戸建てはファミリーで入居するケースが多い傾向にあります。

マイナビニュースが実施した、小学生以下の子どもを持つ女性169名へのアンケートによると、戸建てを選んだ割合は、52.7%でした。

参照元:経験者が語る! 子育て世帯はマンション・戸建て、どっちがいい?|マイナビニュース

上記結果から、戸建て賃貸はファミリー層から選ばれやすいといえます。

また、ファミリー層は長期の入居が見込めるのが特徴です。

公益財団法人日本賃貸住宅管理協会の調査によると、単身者の平均入居期間は3年3か月であるのに対して、ファミリー層の平均入居期間は5年1か月でした。

参照元:第26回 賃貸住宅市場景況感調査|公益財団法人日本賃貸住宅管理協会

戸建て賃貸のターゲットは賃貸住宅への入居期間が長いファミリー層のため、長期の入居で安定した収入が見込めます。

ボロ戸建て投資での3つの注意点

ボロ戸建て投資は、リスクだけでなく、利回りが高いことをはじめメリットもあります。

そのため、必ずしもやめたほうがいいとは言い切れないでしょう。

しかし、ボロ戸建て投資のメリットを最大限に受けるには、以下の3つのポイントに注意する必要があります。

最低限のリフォームにとどめる

リフォームは際限なくしてしまうと、費用がかかります。

リフォーム費用を抑えて、利回りを高くするには、どこまでリフォームすべき見極め、最低限のリフォームにとどめるのが大事です。

具体的には、流し台や洗面台を含めてすべて新調するのではなく、床や壁のみの変更や外壁の塗装にとどめることが挙げられます。

ただし、初心者がリフォーム範囲を見極めるのは困難です。

そのため、大工やリフォーム業者についてきてもらい、「絶対に直す必要がある範囲」を見極めてもらうのがいいでしょう。

リフォームする範囲の見極めは、ボロ戸建て投資で利益をあげるうえで重要なスキルです。

リフォームはプロにやってもらうことが前提

自分でリフォームすれば、お金は節約できますが、自分の時間を費やす必要があります。

会社員がやる場合、リフォームに費やせる時間は1週間で2日間しかありません。

すべて自分でリフォームしようとすると、貸し出せるまでに時間がかかってしまいます。

リフォームに時間をかけるほど、賃貸収入を得られる機会を失ってしまうことになります。

一方、プロにリフォームを任せれば、時間をかけずに修繕できるので、賃貸収入を得られる機会を失いません。

ただし、同じ内容のリフォームでも業者によって金額が異なるので、外注する場合は複数の業者に見積りをとりましょう。

利回りを意識する

ボロ戸建て投資をはじめ不動産投資においては、利回りの意識は必須です。

利回りを考えるときは、リフォーム費用をはじめとした購入時の諸費用、維持管理費をはじめとした年間の諸経費は必ず考慮しましょう。

一般的な不動産広告で使われる利回りは表面利回りで、計算は以下のようにします。

たとえば、物件購入価格が3,000万円、年間家賃収入の見込みが300万円の場合、表面利回りは以下のとおりです。

ただし、表面利回りは購入時の諸費用や年間の諸経費は考慮されていません。

コストを考慮した利回り(実質利回り)は、以下の計算式で求めます。

上記の物件購入時の諸費用が120万円、年間の諸経費が100万円の場合、実質利回りは以下のとおりです。

上記の例では、表面利回りと実質利回りでは、4%近く異なることが分かります。

実質利回りで利益を算出しないと、実際に運用した際に想定より少ない利益しかあげられない事態に陥ります。

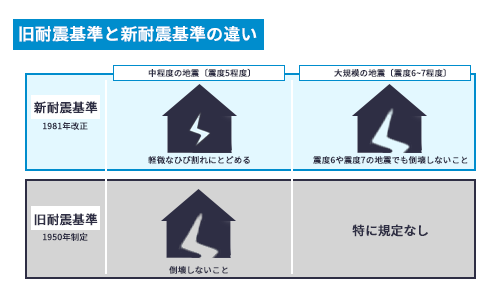

耐震基準を満たしているか確認する

ボロ戸建て投資をする際は、物件が耐震基準を満たしているか確認が必要です。

耐震基準には、「新耐震基準」と1981年5月31日まで適用されていた「旧耐震基準」の2種類があります。

「新耐震基準」の建物は、震度5強程度の地震ではほぼ損傷せず、震度6強から7の地震がきても倒壊しないように設計されています。

一方、「旧耐震基準」の建物は、震度5強程度の地震がきても倒壊しないように設計されていますが、震度6強から7の地震は想定されていません。

1981年以前に建てられた建物は、「旧耐震基準」を満たすように設計されています。

1981年以前に建てられた建物は、「旧耐震基準」を満たすように設計されています。

そのため、「新耐震基準」の建物と比べて倒壊リスクが高いといえます。

ボロ戸建てが「旧耐震基準」で建てられている場合、倒壊リスクの高さから入居希望者が現れないおそれがあるでしょう。

「旧耐震基準」の建物をはじめ地震で倒壊しやすい家の特徴について、くわしく知りたい人は以下の記事も参考にしてください。

ボロ戸建て投資で成功する人の特徴

前述した内容を踏まえると、ボロ戸建て投資で成功する人は以下のスキルがある人でしょう。

- リフォームすべき箇所の見極めができる

- 実質利回りを想定できる

- 自力でリフォームができる

上記スキルが身についていないと、ボロ戸建て投資で成功するのは難しいでしょう。

したがって、思いつきでボロ戸建て投資をしようと考えるのはリスクがある行為と考えられます。

また、ボロ戸建て投資から撤退したくても、需要が小さいため、売却は難しいといえます。

売却できずに維持管理費のみ支払い続けた結果、トータルの利益がなくなり、赤字が増え続けてしまうかもしれません。

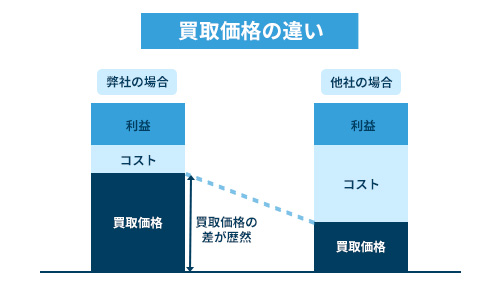

もし、所有しているボロ戸建ての扱いに困っている場合は、弊社アルバリンクにお問合せください。

ボロ戸建てをはじめとした築古物件、立地が悪い物件などで需要がない物件も積極的に買い取っています。

また、弊社は、必要最低限のコストで築古の物件を再生するノウハウがあります。

また、弊社は、必要最低限のコストで築古の物件を再生するノウハウがあります。

コストを抑えた分、お客様に還元できるため、高額買取も可能です。

ボロ戸建ての処分に困っている人は、お気軽にご相談ください。

ボロ戸建ての処分に困っている人は、お気軽にご相談ください。

まとめ

この記事では、ボロ戸建て投資のリスクとメリット、投資をする際の注意点を解説しました。

ボロ戸建て投資のメリットは、新築戸建て投資と比べて少額の資金から始められるうえ、利回りが良いことが挙げられます。

また、安定した家賃収入が見込めることもメリットの1つです。

しかし、リフォーム費用をかけすぎると、上記メリットの恩恵が少なくなります。

また、売却してボロ戸建て投資から撤退したくても、買い手が見つからないリスクもあります。

そのため、安易にボロ戸建て投資に手を出すと、運用結果が赤字になるうえ、活用先のない不動産のみが残ってしまうかもしれません。

ボロ戸建ての処分を考えている人は、弊社アルバリンクにご相談ください。

アルバリンクは需要がない物件も積極的に買取しております。

Googleの口コミ評価も高く、「他社から断られた物件も買い取ってくれた」「親身に対応してくださった」などの声をいただいております。

他社から断られた物件でも無料で相談・査定いたしますので、ぜひお気軽にお問合せください。

相談・査定はこちら

相談・査定はこちら