ローン中の家は売却できない!売却可能にする2つの条件

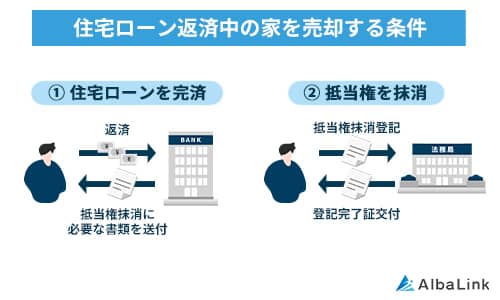

住宅ローンが残っている家を売却するには、以下2つの条件をクリアしなければなりません。

- 住宅ローンを完済する

- 家に設定されている金融機関の抵当権を抹消する

住宅ローンを利用して購入した家には、金融機関の抵当権が設定されます。

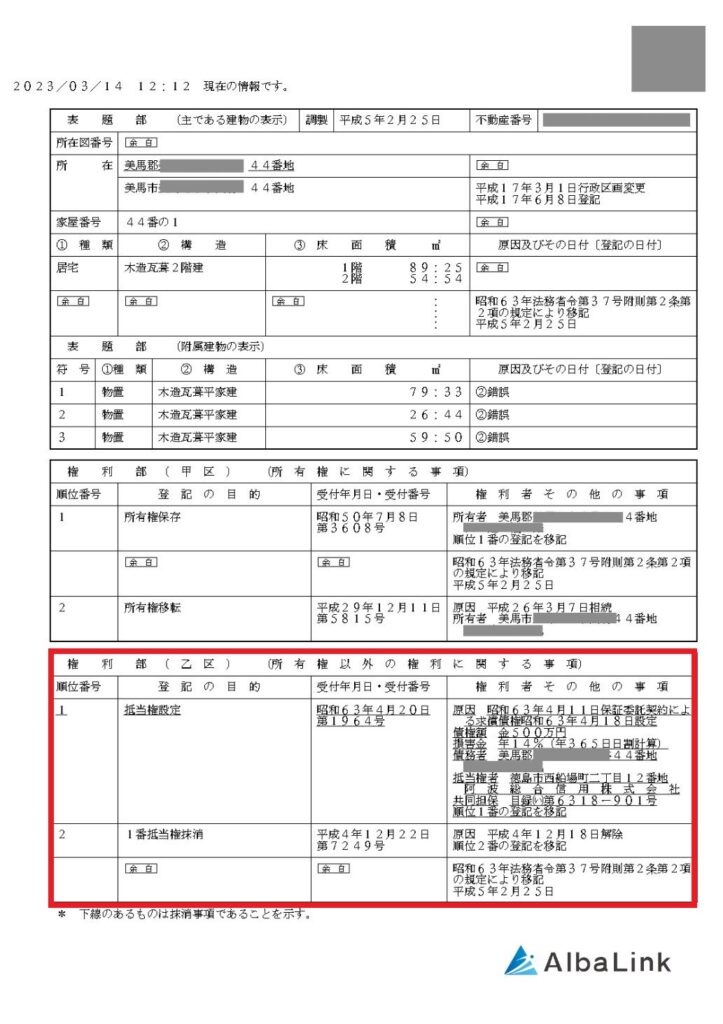

【建物表題登記の見本】

抵当権とは、いわば担保のことです。住宅ローンを借りている方が万が一返済不能の状態に陥ったとき、金融機関は抵当権を設定している家を競売にかけて強制的に売却し、ローンの残債を回収するしくみとなっています。

債権者が裁判所の権限で抵当権を設定している不動産を強制的に売却すること

抵当権が設定されている家でも、売却できないわけではありません。しかし、ローンを借りている方の返済が滞ったときに競売にかけられるリスクのある物件を購入したいと考える方はほぼいないのが現実です。

そのため、住宅ローン返済中の家を売却したいなら、まずは住宅ローンを完済して抵当権を抹消する必要があります。

抵当権を抹消する手続きの流れは、以下の通りです。

- 登記申請書を作成する

- 家の住所地を管轄する法務局に登記申請書と必要書類を提出し、登録免許税を納める

- 登記完了証を受け取る

抵当権抹消登記に必要な以下の書類は、住宅ローンを完済すると金融機関から送られてきます。

| 書類の名称 | 内容 |

|---|---|

| 弁済証書 | 住宅ローンの完済を証明する書類 |

| 登記識別情報 | 抵当権設定時に抵当権者に交付される書類 |

| 登記事項証明書 | 住宅ローンを借りている金融機関が存在していることを証明する書類 |

| 委任状 | 抵当権抹消の手続きを住宅ローンを借りた方に委任する旨を記載した書類 |

住宅ローンを完済すると抵当権が自動的に抹消されるわけではないので、金融機関から必要書類を受け取ったら速やかに法務局で手続きを進めましょう。

なお、抵当権が設定されている家の売却代金で残債を完済する場合は、司法書士に抵当権抹消登記の手続きを依頼する形となります。

抵当権抹消登記費用は不動産1件につき1,000円ですが、別途司法書士への報酬として1~2万円前後の費用が発生する点に注意が必要です。

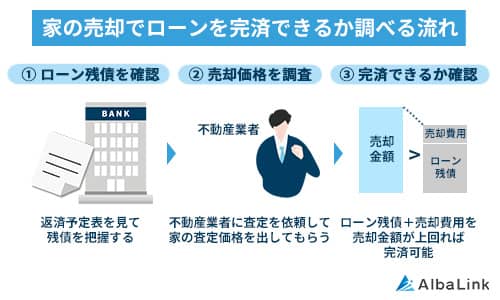

ローンを完済できるか確認する3つのステップ

前述のように、ローン中の家を売却するにはまず残債を完済する必要があります。そのためローン中の家の売却を検討しているなら、以下3つのステップに従ってローンを完済できるかどうかを確認しましょう。

- ローン残債を確認する

- 売却価格を調べる

- 費用も含めて完済できるか確認する

それぞれのステップごとに何をすべきなのか、詳しく解説します。

ローン残債を確認する

まずは、家のローンがいくら残っているのかを確認しましょう。

ローン残債は、金融機関から発行された返済予定表を見ると確認できます。もし手元に返済予定表がないときは、金融機関に問い合わせて再発行してもらうとよいでしょう。

返済予定表の再発行方法は、金融機関ごとに異なります。また、金融機関によっては再発行にあたって手数料が必要となるところがある点に注意が必要です。

なお、金融機関の中にはホームページ上でローン残債を確認できるところもあるので、返済予定表の再発行の手続きをする前に問い合わせることをおすすめします。

売却価格を調べる

ローン残債が分かったら、次は不動産業者に査定を依頼し、家がどのくらいの価格で売却できそうかを確認しましょう。

不動産業者に査定を依頼することで、家の売却金額でローン残債を完済できるか、おおよその目処を立てることが可能です。

現在の住宅を売却して新たな家に住み替える際には、売却金額のうちどのくらいを頭金に割り当てられるか、新たに借り入れるローンの金額をいくらにするかなど、より正確な資金計画を立てられます。

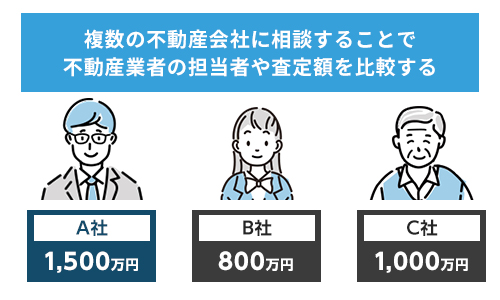

ただし、「査定価格=実際の売却金額ではない」ことに注意が必要です。査定価格は、あくまでも約3か月で売却できると予想される価格に過ぎません。また不動産業者ごとに査定時のチェックポイントが異なるため、査定価格にも差が生じがちです。

1社だけに査定を依頼すると適正な売却相場を把握できないため、ローン中の家のより正確な売却金額を知りたいなら複数の不動産業者に査定を依頼することをおすすめします。

複数の不動産業者の査定時の対応を比較することで、「安心して売却を任せられる」1社と巡り会えるメリットもあります。

なお、弊社AlbaLink(アルバリンク)ではローン中の家を無料で査定しています。査定を依頼したからとはいえ無理な営業をかけることは一切ないので、安心してご利用いただければ幸いです。

費用も含めて完済できるか確認する

ローン中の家のおおよその売却価格をつかめたら、残債を確認できるかチェックしましょう。

ただし家を売却する際には、売却金額がそのまま手元に入るわけではない点を押さえておく必要があります。

家の売却時にかかる主な費用は以下の表の通りで、一般的に売却金額の5~7%ほどの費用がかかるといわれています。

| 費用の名称 | 概要 |

|---|---|

| 仲介手数料 | 物件の売買が成立した際に不動産会社へ支払う成功報酬。物件の売却価格が400万円を超える場合の上限額は「(売却価格×3%+6万円)+消費税」 |

| 印紙税 | 売買契約書に課される税金。売却価格が1,000万円超5,000万円以下の場合は1万円(軽減税率適用時) |

| 抵当権抹消費用 | 金融機関の抵当権を抹消する際にかかる手数料。不動産1件に対して1,000円の登録免許税を納める必要がある。司法書士に依頼して行う場合は別途1~2万円の報酬が必要 |

| 住宅ローン返済手数料 | 住宅ローン返済時に金融機関へ支払う事務手数料。費用は金融機関によって異なる |

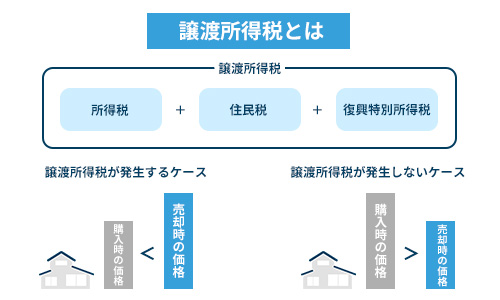

| 譲渡所得税 | 物件売却時に生じた利益(譲渡所得)に対して課される税金。譲渡所得が生じなければ課税されない。税率は売却した年の1月1日時点における所有期間が5年以下で39.63%、5年超で20.315% |

| 解体費用 | 家を更地にして売る場合にかかる。木造の場合、1坪約3~5万円が相場 |

| 測量費用 | 土地の境界が未確定の場合に必要。30~80万円が相場 |

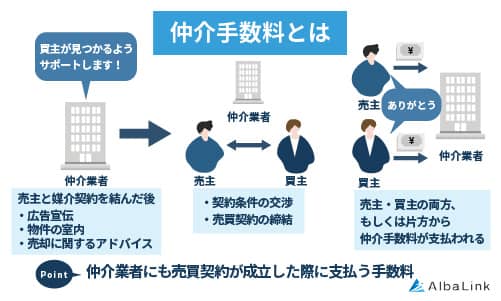

このうち、大きな比重を占めるのは「仲介手数料」です。

たとえば家を3,000万円で売却したケースにおける仲介手数料は以下の通りです。

(3,000万円×3%+6万円)×10%=105万6,000円

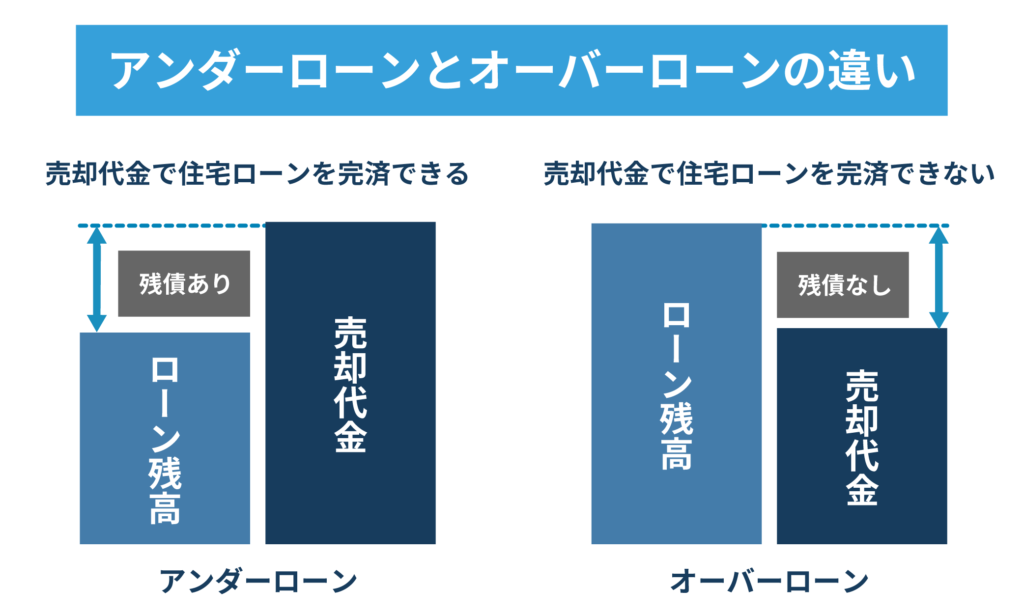

これらの費用を売却金額から差し引いてもローン残債を完済できる「アンダーローン」の場合は金融機関の抵当権を抹消できるので、ローン中の家を問題なく売却できます。

しかし売却金額でローン残債を完済できない「オーバーローン」のケースでは、売却前に自己資金などを投じてローンを完済する必要がある点に注意が必要です。

たとえば、家の売却金額が2,000万円、ローン残債が2,500万円のときは、500万円を何らかの方法で調達しなければならないということです。

オーバーローンの場合の対処法は、次の章で詳しく解説します。

ローンを完済できない場合の5つの対策

家の売却金額でローン残債を完済できないオーバーローンの場合は、売却するにあたって以下いずれかの対策を講じる必要があります。

- 資金調達する

- 住み替えローンを検討する

- 任意売却を検討する

- 家を貸して賃貸収入を得る

- 専門の買取業者に相談する

それぞれの対策について、詳しく見ていきましょう。

資金調達する

オーバーローンの状態で家を売却するもっとも簡単な方法は、預貯金などの自己資金でローンを完済することです。自己資金を投じてローンを完済できれば抵当権を抹消でき、家を売却できるようになります。

どうしても自己資金を用意するのが難しい場合は、親や親族に相談するのもひとつの方法です。

ただし、いくら身内とはいえ契約書や返済期限、利子がないお金の貸し借りは「贈与」と見なされて贈与税が課される恐れがある点に注意が必要です。

参照元:e-Gov法令検索|相続税法第9条

無駄な税金を課されるのを防ぐためにも、親や親族からお金を借りる際には以下の内容を記載した「金銭消費貸借契約書」を作成し、契約を交わしましょう。

- 契約書の作成年月日

- 借主の氏名・住所

- 貸主の氏名・住所

- 借り入れる金額

- お金を借りた日付

- 返済方法・期日

- 利息

- 遅延損害金

- 期限利益の喪失

参照元:さいたま市|金銭消費貸借契約書

また、毎年110万円の非課税枠の範囲内で親から贈与を受けて残債を返済する方法もあります。

参照元:国税庁|No.4402 贈与税がかかる場合

ただし令和5年度の税制改正により、2024年1月1日以降に贈与が行われた場合は、贈与者の相続開始前7年以内に贈与を受けた財産の合計額から100万円を控除した金額が相続税の課税価格に加算されることになりました。

参照元:財務省|令和5年度税制改正の大綱

たとえば2024年~2027年にかけて親から毎年100万円、計400万円の生前贈与を受けていて親が2027年に亡くなった場合は、以下の金額を相続税の課税価格に加算しなければならないということです。

ケースによってはメリットが薄れてしまいかねないため、生前贈与を受ける際には慎重に検討することをおすすめします。

なお、ローン中の家であっても、専門の買取業者なら問題なく買い取ってくれます。無駄な税金を納めたくないという方は、後述の「専門の買取業者に相談する」の項目をご参照ください。

住み替えローンを検討する

住み替えローンを利用し、現在の家の残債を完済する方法も選択肢のひとつです。

住み替えローンとは、現在の家の残債と新たな家の購入代金をまとめて借りられる融資のことです。

住み替えローンを利用できれば、自己資金がない場合でもローン残債を完済でき、新たな家へ住み替えることができます。また、ケースによっては従来の住宅ローンよりも金利が低くなることもあります。

ただし、借入総額が増えて毎月の返済が厳しくなりかねない点がデメリットです。借入金額が増える分、ローンの審査も厳しくなって必ずしも借りられるとは限らないデメリットもあります。

任意売却を検討する

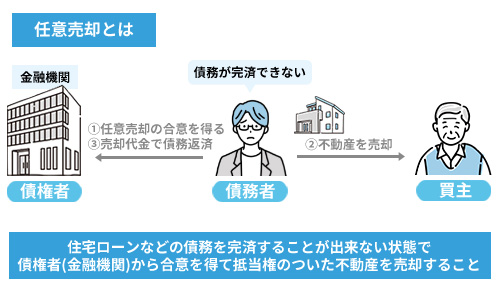

オーバーローンの状態でも、抵当権を設定している金融機関の同意があれば任意売却が可能です。

任意売却とは、金融機関に一時的に抵当権を外してもらい、通常の不動産同様に一般の市場で売却する方法です。

参照元:独立行政法人住宅金融支援機構|任意売却パンフレット

買い手は一般の個人の方が中心なので市場相場で売却できる可能性があり、より残債を減らせるメリットがあります。

ただし、任意売却を行っても住宅ローンの残債を完済できないケースは少なくありません。任意売却の売却金額でローン残債を完済できなかった場合には、その後も返済し続けなければならない点に注意が必要です。

また、任意売却を成功させるには金融機関との交渉が不可欠です。しかし不動産業者の中には、特殊な売却方法である任意売却に対応していないところもあります。そのため任意売却を行いたいなら、任意売却に精通した不動産業者に相談しましょう。

不動産の任意売却を成功させる方法は以下の記事で詳しく解説しているので、併せて参考にしてください。

家を貸して賃貸収入を得る

もしあなたに家を急いで売る特別な事情がない場合には、家を貸して賃貸収入を得、それを返済に充てる方法もあります。

ただし、基本的に住宅ローンが残っている家は賃貸物件として貸すことはできません。住宅ローンの用途は、あくまでもあなたとその家族が住む家の購入に限定されているためです。

もし金融機関に無断で第三者に貸し出した事実が発覚すると、ローン残債の一括返済を求められる恐れがある点に注意が必要です。

そのためローン中の家を貸し出したいなら、まずは金融機関に相談しましょう。金融機関の承諾を得られれば、賃貸物件として貸し出すことが可能になります。

その後、不動産業者に依頼して借主を見つけてもらい、賃貸借契約を交わす流れです。

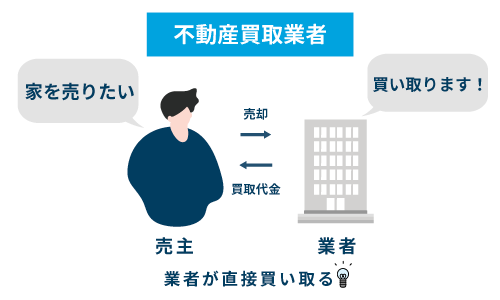

専門の買取業者に相談する

住宅ローン返済中の家を売却したい場合は、専門の買取業者に相談することもおすすめです。

買取業者は、自らが買主となって顧客から物件を購入する不動産業者です。

前述のようにローンが残っている家は売却できないので、通常の不動産業者に相談しても門前払いされてしまいかねません。

しかし、専門の買取業者にはローンが残っている家でも金融機関と交渉して任意売却できるようにする独自のノウハウがあります。そのため、ローンが返済できないことを踏まえて相談に乗ってくれる点がメリットです。

ただし、任意売却には金融機関と交渉するノウハウが必要なため、すべての買取業者が対応してくれるわけではありません。

そこでローン中の家を売却したいなら、任意売却に精通した専門の買取業者に相談することをおすすめします。

なお、弊社AlbaLink(アルバリンク)は任意売却物件を伴う物件でも取り扱いが可能な専門の買取業者です。抵当権を設定している金融機関と交渉して任意売却できるようにするノウハウにも長けており、過去にはフジテレビの「Newsイット!」にも「訳あり物件の買取業者」として紹介された実績もあります。

ローン中の家を売却できないとお悩みの方は、ぜひお気軽にご相談ください。

ローン中の家を売却する4つの流れ

ローン中の家の売却は、以下の流れで進めていきます。

- ローンを完済する

- 不動産業者に売却の相談をする

- 売買契約書を結ぶ

- 決済・引き渡しを行う

ローン中の家をスムーズに売却するためにも、事前に流れを把握しておきましょう。

それぞれのステップで何を行うのか、詳しく解説していきます。

ローンを完済する

ここまで解説してきたように、ローン中の家を売却する最初のステップはローンの完済です。ローンを完済して初めて、家に設定されている金融機関の抵当権を抹消できるためです。

ローンの残債が自己資金でまかなえる範囲なら、先に完済してしまったほうが売却活動がスムーズに進みます。

また、家の売却金額がローン残債を上回るアンダーローンの場合は、決済時に買主から受け取った代金でローンを完済できます。

前述の「ローンを完済できるか確認する3つのステップ」を参考に、家の売却金額でローン残債を完済できるか確認してみてください。

不動産業者に売却の相談をする

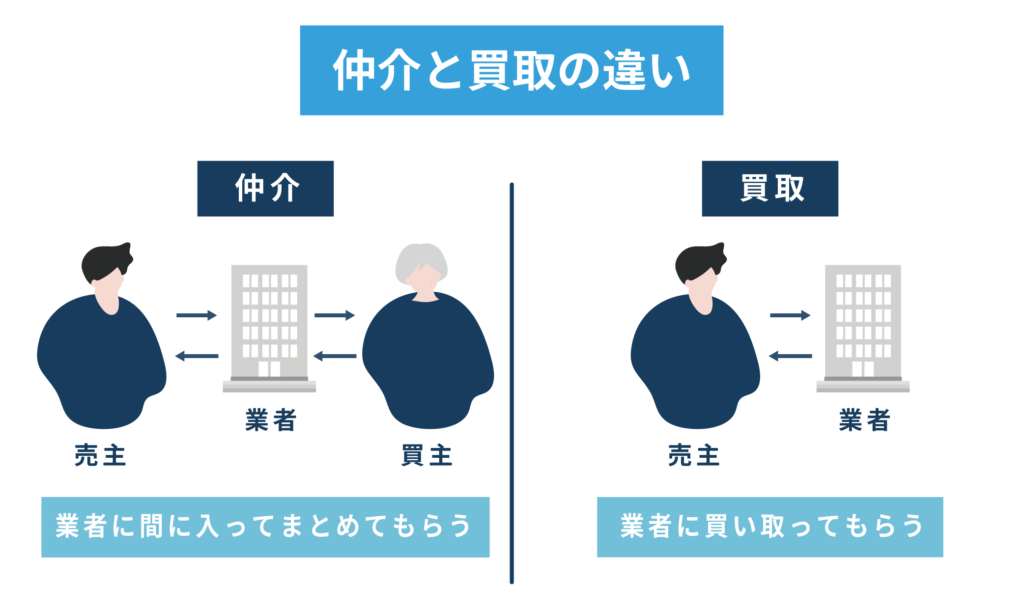

ローン中の家を売却するもっとも重要なステップといっても過言ではないのが、不動産業者選びです。ローン中の家をスムーズに売却するためにも、信頼できる不動産業者に相談しましょう。

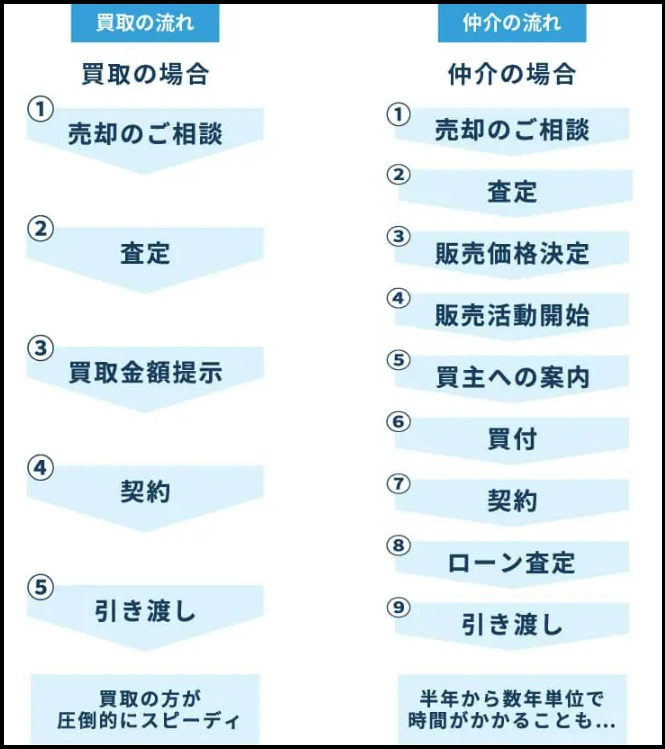

ただし一口に不動産業者といっても、「仲介」と「買取」に分かれます。仲介は仲介業者の販売活動を通じて見つけた買主と売買契約を交わす売却方法、買取は買取業者に直接物件を売却する方法です。

仲介と買取では、売却のスピード感が大きく異なります。ここからは仲介と買取の売却の流れをそれぞれ解説するので、あなたの状況に適した不動産業者を選択してください。

なお、仲介と買取の違いは以下の記事でも詳しく解説しています。

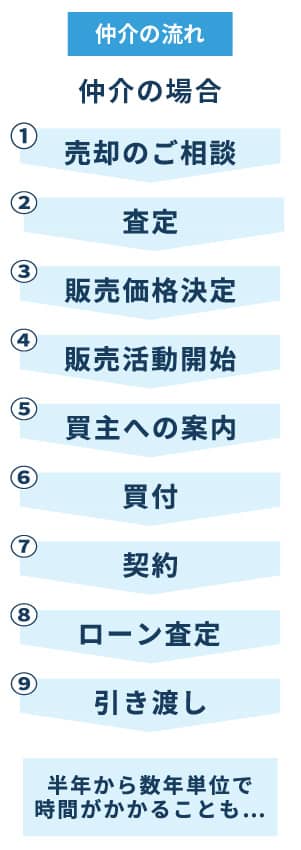

仲介業者なら媒介契約を結んで売却活動を行う

仲介業者にローン中の家の売却を依頼するときは、「複数社への仲介依頼が可能な一般媒介契約」「1社にのみ仲介を依頼できる専任媒介契約・専属専任媒介契約」のいずれかの媒介契約を結ぶ必要があります。

このうち、専任媒介契約・専属専任媒介契約を交わすとほかの仲介業者には売却活動を依頼できなくなる点に注意が必要です。

仲介業者が得られる報酬は売買契約締結時に得られる仲介手数料のみです。そのため一般媒介契約を選択すると、複数の仲介業者による競争意識が働き、より早く買主を見つけられるでしょう。

仲介業者と媒介契約を交わしたら、売却活動を開始します。仲介業者が行う売却活動には、不動産ポータルサイトや自社ホームページへの物件情報の掲載、物件周辺の住宅へのチラシのポスティング、現場見学会などがあります。

仲介業者の売却活動を通じて購入希望者からの問い合わせがあったら、内覧日を調整して実際に家の中を見学してもらいます。

少しでも好印象を持ってもらうためにも、内覧日前には掃除を徹底して家の中をきれいに片づけておきましょう。

また、不具合が生じている設備などがあれば、内覧時に正直に伝えておくと売却後のトラブルを未然に防げます。

なお、中古の家を仲介で売却する場合、一般的には3~6か月ほどの期間がかかるといわれています。

仲介では個人の方が買主となるので市場相場に近い価格で売却できる可能性がありますが、売却までに相応の期間がかかる点は押さえておく必要があるでしょう。

買取業者なら価格交渉のみ

買取の場合は、買取業者が買主となります。仲介とは違い買主を探さなくてもよい分、よりスピーディーにローン中の家を現金化することが可能です。

住み替えや離婚に伴う財産分与などのために「なるべく早く家を売却したい」と考えている方に向いている売却方法です。

また、買取では買取業者が提示した査定価格が直接売却価格となります。ローン中の家を少しでも好条件で売却するためにも、複数の買取業者に査定を依頼して価格交渉を行いましょう。

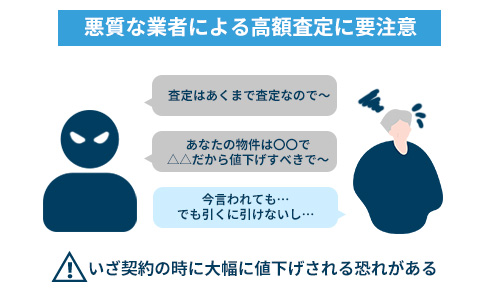

ただし、買取業者の中にはあえて高額な査定価格を提示して顧客を引きつけ、契約直前の断れない段階になって値下げを強要する悪質なところもあるので注意が必要です。

悪質な買取業者にだまされるのを防ぐためにも、査定価格を提示された際には必ず根拠を確認するようにしましょう。

悪質な買取業者の高額査定は集客が目的のため、価格を算出するにいたった根拠がありません。根拠を問いただしても明確な返答が得られない場合には、売却を依頼しないほうが無難です。

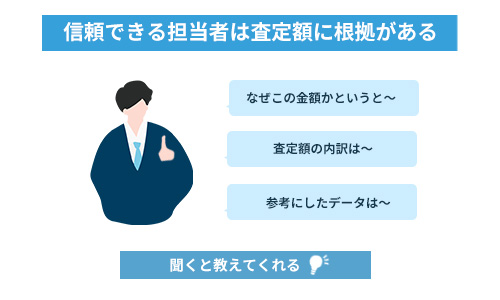

一方、信頼できる買取業者の査定価格には明確な根拠が存在します。信頼できる買取業者なら、物件の築年数や状態、周辺の類似物件の成約価格など、査定価格を導き出すにいたった理由を丁寧に説明してくれます。

複数の買取業者に査定を依頼して査定価格と営業担当者の対応を比較することで、信頼できる1社を見つけることができるでしょう。

なお、弊社AlbaLink(アルバリンク)では、査定価格をご提示する際に「なぜこの価格になったのか」、根拠を丁寧にご説明します。無理な営業をかけることも一切ありませんので、ローン中の家の売却価格を知りたい方は、ぜひ弊社の無料査定をご利用ください。

売買契約書を結ぶ

仲介の場合は、購入希望者が見つかったら売却金額や引き渡し時期など細かい諸条件を決めたうえで売買契約を交わします。

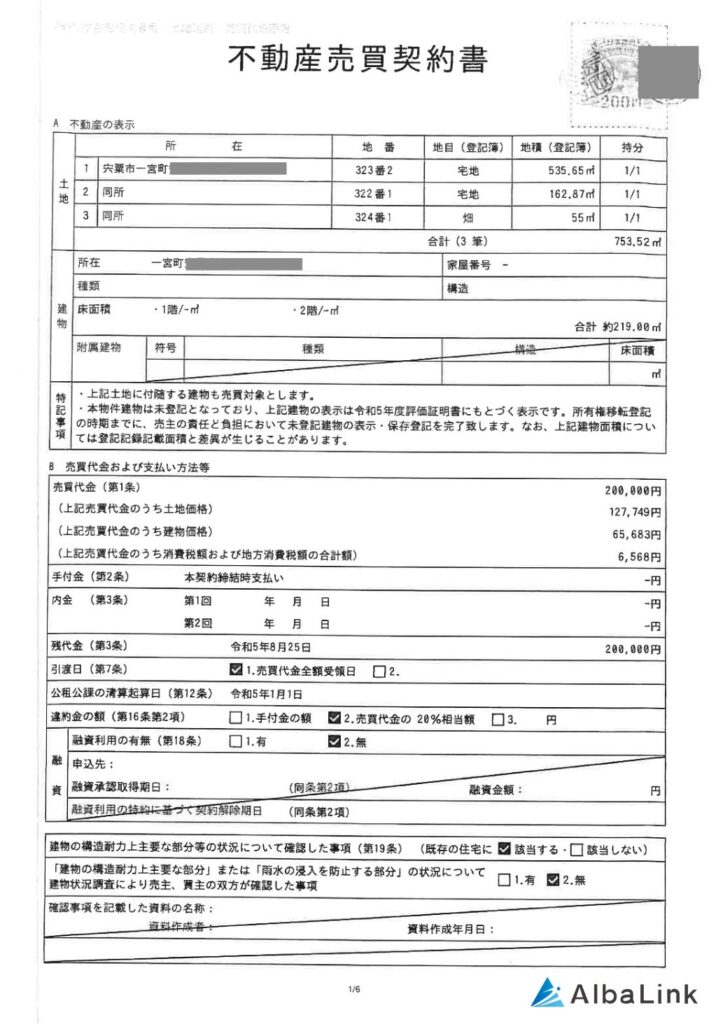

【不動産売買契約書の見本】

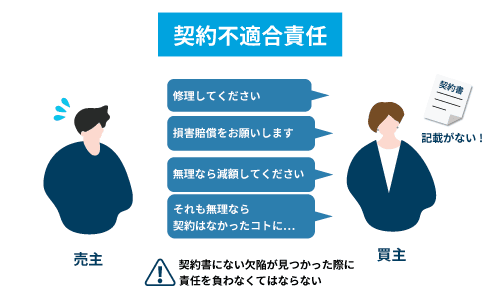

なお、仲介では売主が買主に対して契約不適合責任を負わなければならない点に注意が必要です。

契約不適合責任とは、引き渡した目的物に対して売主が買主に負う責任のことです。

もし物件の引き渡し後に契約書に記載のない不具合や欠陥などが見つかったら、買主から修繕や損害賠償などを請求されかねないリスクがある点を押さえておきましょう。

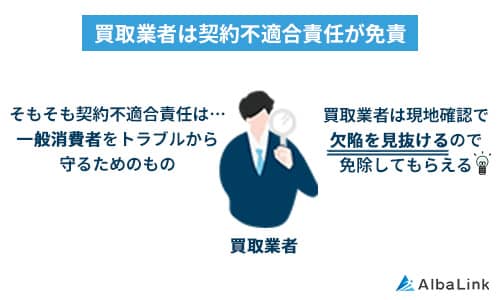

一方、買取では買取業者と直接売買契約書を交わしますが、その際は売主の契約不適合責任を免責にしてもらえるケースが一般的です。買取業者は買い取った物件にリフォームなどを施してから再販するので、家に不具合や欠陥などがあったとしてもとくに問題とはならないのです。

ただし、買取業者の中には売主の契約不適合責任を免責にしてくれないところもあります。そのため買取業者と契約を交わす際には、契約不適合責任を免責にしてもらえるかを確認しておくとよいでしょう。

決済・引き渡しを行う

仲介では、売買契約を締結したあとに買主の住宅ローンの本審査の結果を待つ時間が生じます。

買主が住宅ローンを借りられることが決定したら、決済を行って売買代金を受け取り、ローンを完済する手続きを行います。その後司法書士が所有権移転登記、抵当権抹消登記の手続きを法務局で行い、買主へ物件を引き渡して完了です。

それに対して買取業者が直接物件を購入する買取では、売買契約と同時に決済も完了します。売買契約から現金を受け取るまでの期間が短い点も、買取ならではのメリットです。

ローン中の家を売却する際の3つの税金

ローン中の家を売却する際には、以下3種類の税金が発生することも押さえておきましょう。

- 登記費用

- 印紙税

- 譲渡所得税

それぞれの税金をいくら納めればよいのか、詳しく解説します。

登記費用

ローン中の家の売却時には、法務局で抵当権抹消登記の手続きをします。その際、登録免許税として不動産1件につき1,000円を納める必要があります。

参照元:法務局|抵当権の抹消登記に必要な書類と登録免許税

たとえば一戸建ての住宅を売るときは、建物と土地の2つで2,000円かかるということです。

なお、家の所有権を売主から買主へ移す所有権移転登記にかかる費用は、通常買主が負担するケースが一般的です。

印紙税

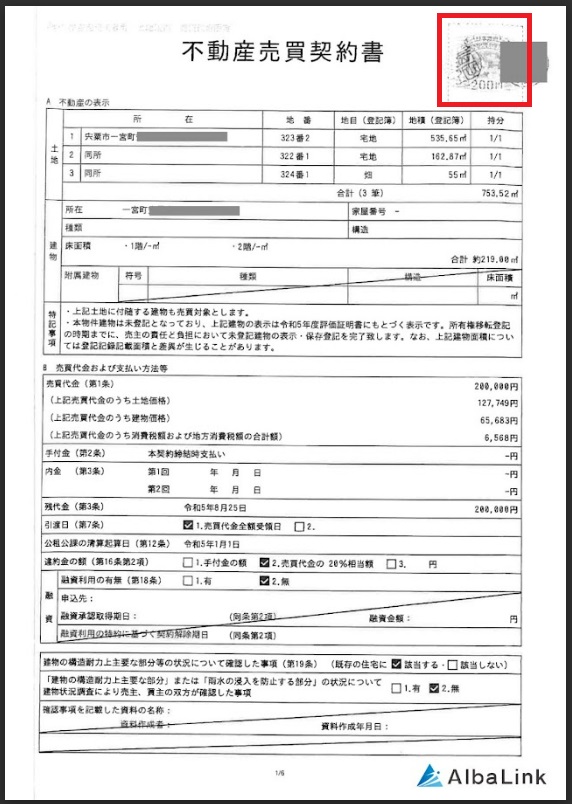

印紙税は不動産売買契約書などの課税文書に課される税金のことです。

【不動産売買契約書に貼られた収入印紙の見本】

印紙税額は、以下の表のように売買金額によって異なります。なお、2024年3月31日までに作成された契約書については、軽減税率が適用されます。

| 契約書に記載された金額 | 本則税率 | 軽減後の税率 |

|---|---|---|

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

| 5億円超10億円以下 | 20万円 | 16万円 |

| 10億円超50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

参照元:国税庁|「不動産譲渡契約書」及び「建設工事請負契約書」の印紙税の軽減措置の延長について

たとえば、あなたがローン中の家を2,000万円で売却した際に発生する印紙税額は、1万円です。

譲渡所得税

譲渡所得税は不動産売却時に利益(譲渡所得)に対して課される税金のことで、所得税・住民税・復興特別所得税の総称です。

譲渡所得税を算出するには、まずローン中の家の売却で生じた譲渡所得を以下の計算式で求めます。

取得費は家の購入時にかかった費用です。家の購入代金のほか、建物の建築代金、不動産購入時にかかった登録免許税・不動産取得税・印紙税などの各種税金、仲介業者に支払った仲介手数料、家購入時に取りつけたエアコンの工事費用などが含まれます。

参照元:国税庁|No.3261 建物の取得費の計算

譲渡費用はローン中の家を売却する際にかかった費用を指します。具体的には、仲介業者に支払った仲介手数料や売買契約書に課される印紙税、建物の解体費用などが該当します。

参照元:国税庁|No.3255 譲渡費用となるもの

譲渡所得を求めたら、所定の税率をかけて譲渡所得税を算出します。

譲渡所得税の税率は家の所有期間によって以下のように異なります。

| 所有期間 | 所得税 | 住民税 | 計 |

|---|---|---|---|

| 5年超え(長期譲渡所得) | 15.315% | 5% | 20.315% |

| 5年以下(短期譲渡所得) | 30.63% | 9% | 39.63% |

※2037年まで所得税額に対して2.1%の復興特別所得税を課税

参照元:国税庁|土地や建物を売ったとき

たとえば、10年所有していたローン中の家の売却金額が3,000万円、取得費が2,500万円、譲渡費用が100万円のときに発生する譲渡所得税は以下の通りです。

譲渡所得税=(3,000万円-2,500万円-100万円)×20.315%=81万2,600円

ただし、マイホームの売却時には次の見出しでご紹介する特別控除を譲渡所得から差し引くことが可能であり、譲渡所得がマイナスとなった場合には課税されません。

ローン中の家を売却する際には、特例を利用できるかどうかを確認することをおすすめします。

特例の適用要件について、詳しく見ていきましょう。

マイホームを売ったときの特例が利用できる

自身が住んでいたマイホームを売却する場合は、所有期間にかかわらず譲渡所得から最大で3,000万円を控除できます。つまり、譲渡所得が3,000万円を超えない限り、譲渡所得税を納めなくてもよいということです。

マイホームを売ったときの特例を受けるための主な要件は以下の通りです。

- 住んでいるマイホームを売却すること

- 現在住んでいない場合は住まなくなった日から3年目の年末までに売却すること

- 売却した年を含め過去3年以内に3,000万円特別控除やマイホームの買い替え特例などの適用を受けていないこと

- 売主と買主が親子や夫婦など特別な関係にないこと

- この特例を受けるために入居した家ではないこと

参照元:国税庁|No.3302 マイホームを売ったときの特例

マイホームが夫婦共有名義の場合は夫婦それぞれが特例を利用できるので、合計で6,000万円まで譲渡所得から控除できます。特例をうまく利用することで、譲渡所得税を納めずに済むようになります。

ただしマイホームの売却時に3,000万円の特別控除を使うと、その前後2年間は住宅ローン控除を利用できません。

年末時点における住宅ローン残高の0.7%を最大13年間にわたり、所得税から控除できる制度

参照元:国土交通省|住宅ローン減税

自宅の住み替え時に住宅ローンの利用を考えている場合は要注意です。

なお、マイホームを売ったときの特例を利用するには、ローン中の家を売却した翌年の2月16日~3月15日までの間に確定申告をする必要があります。

不動産売却時に発生する税金や利用できる特例についてさらに詳しく知りたい方は、以下の記事もご参照ください。

【状況別】ローン返済中の家を売却する際の注意点

ここからは、ローン中の家の売却時の注意点を以下2つのケース別に解説します。

- 離婚が伴う場合

- 住み替えの場合

状況に応じて売却時の注意点は異なります。ご自身の状況に合った項目をご参照ください。

離婚・住み替えに伴う売却時の注意点をそれぞれ見ていきましょう。

「離婚」が伴う場合は夫婦間で揉めやすい

離婚によってローン中の家を売却する場合には、以下の3点に注意しましょう。

- ローン残債は財産分与の対象となる

- 連帯保証人の解除が困難

- 共有名義の場合は共有者全員の同意が必要

それぞれの注意点について、詳しく解説します。

ローン残債は財産分与の対象となる

婚姻期間中に購入した家は財産分与の対象となります。

夫婦が婚姻期間中に共同で築いた財産を離婚時に公平に分けること。家庭裁判所では夫婦で財産を2分の1ずつ分けるように命じることが多い傾向にある

参照元:法務省|財産分与

住宅ローンなどのマイナスの財産も財産分与の対象に含まれます。マイナスの財産がある場合には、プラスの財産からマイナス分を差し引いた残りの金額を分配するケースが一般的です。

一例として、ローン中の家の売却金額2,000万円、残債が1,000万円のときの財産分与の金額は以下の通りです。

ローン中の家を売却しても残債を完済できないオーバーローンの場合は、ほかのプラスの財産からマイナス分を差し引いたうえで財産分与を行います。

たとえばローン中の家の売却金額が2,000万円、残債が2,200万円、夫婦で築いた預貯金が300万円ある場合の財産分与の金額は以下のようになります。

(300万円-200万円)÷2=50万円

つまり預貯金で残債を完済し、残った財産を夫婦で分け合うイメージです。

連帯保証人の解除が困難

夫婦で住宅ローンを組むケースで多いのが、夫が名義人となり、妻が連帯保証人となるケースです。

住宅ローンを借りた名義人が借金を返済しないときに代わりに返済義務を負う人

しかし離婚をしても、ローン残債がある場合には連帯保証人から外れるのは難しい現実があります。離婚はあくまでも夫婦間の個別の事情によるものであり、住宅ローンを貸している金融機関にはまったく関係がないためです。

離婚に伴って連帯保証人を解除する場合には、以下3つのいずれかの方法を検討する形となります。

- 連帯保証人を差し替える

- 住宅ローンを借り換える

- ローン中の家を売却する

たとえば夫が名義人、妻が連帯保証人となっているケースでは、妻の代わりに夫の親や親族などを代わりに連帯保証人に立てることで、金融機関が変更を認めてくれる可能性があります。

ただし連帯保証人は住宅ローンを借りた方と同じ重いリスクを負うことから、連帯保証人を引き受けてくれる人物を見つけるのは困難といわざるを得ません。

また、相応の収入や財産がある方でなければ、金融機関が連帯保証人の変更を認めてくれない点にも注意が必要です。

住み替えローンなどを利用して住宅ローンを借り換える方法も有効です。新たに組むローンで現在のローン残債を完済すると、連帯保証人の地位からは解放されます。

しかし、ローンの借り換えは借入金額が増えることからローン審査が厳しく、確実に利用できるとは限りません。

連帯保証人の差し替え、ローンの借り換えのいずれも難しい場合には、ローン中の家の売却するのも選択肢のひとつです。ローン中の家を売却して残債を完済すれば、連帯保証人から抜けられます。

ローンが残っている家でも売却できるので、離婚に伴って速やかに連帯保証人を解除したいならできるだけ早く不動産業者に相談するとよいでしょう。

離婚に伴い住宅ローンの連帯保証人から抜けるための対処法は、以下の記事で詳しく解説しています。

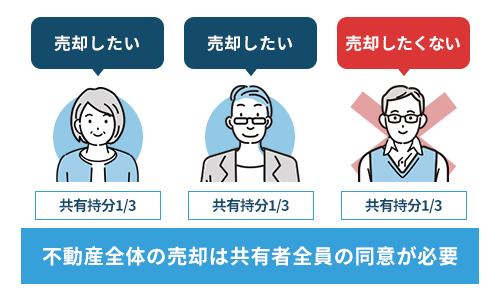

共有名義の場合は共有者全員の同意が必要

夫婦二人で住宅ローンを組んで家を共有名義にしている場合は、共有者全員の同意がなければ売却できない点に注意が必要です。

参照元:e-Gov法令検索|民法第251条

たとえば妻が売却したいと考えても、夫が住み続けたいと主張した場合には売却ができないのです。

ただし、自身の共有持分のみなら他の共有者の同意がなくても自由に売却できます。

参照元:e-Gov法令検索|民法第206条

複数名で所有している不動産のうち、それぞれの共有者が持っている所有権の割合のこと

他の共有者との間で売却に関する話し合いが平行線をたどるようなら、自身の共有持分のみを売却して共有状態を解消するのもひとつの手です。

しかし、共有持分の売却は一般の不動産業者では取り扱ってもらえません。取得しても不動産を自由に使えるようにならない共有持分を購入したいと考える方はまずいないためです。

もし離婚に伴って自身の共有持分のみを売却したいなら、専門の買取業者に相談することをおすすめします。

専門の買取業者には、共有持分を買い取ったあとで他の共有者から持分を買い取るなどして再販・運用する独自のノウハウがあります。そのため、あなたの共有持分を適正価格で、かつスピーディーに買い取ってくれます。

弊社AlbaLink(アルバリンク)も、共有持分の買取を行っている専門の買取業者です。あなたの共有持分をできる限り高く買い取らせていただきますので、お気軽に無料査定をご利用ください。

>>【ローン中の家の共有持分を高額売却!】無料の買取査定を依頼

なお、離婚する際に共有持分の売却を成功させる方法については、以下の記事で詳しく解説しています。併せて参考にしてください。

「住み替え」の場合はスケジュール管理が肝

ローン中の家を売却して新たな家へ住み替える場合には、スケジュール管理の徹底が欠かせません。

住み替え方法には、新居を先に購入してから現在の家を売却する「買い先行」と、現在の家を売却してから新たな家を購入する「売り先行」の2種類があります。

買い先行、売り先行のメリット・デメリットは以下の通りです。

| 売却方法 | メリット | デメリット |

|---|---|---|

| 買い先行 | ・新居探しに時間をかけられる ・仮住まいが不要 |

・二重ローンとなり返済が厳しくなる |

| 売り先行 | ・資金計画を立てやすい ・売却代金を新居の購入費用に充てられる |

・新居が決まるまで仮住まいが必要 |

買い先行が向いている人

現在の家のローン残債と新居の住宅ローンの二重ローンを支払える経済力がある方には、買い先行が向いています。新居を決めてから現在の家の売却活動に移れるため、理想の住まいをじっくりと探すことが可能です。

仮住まい先を借りる必要もないので、家賃や引っ越し代などを抑えられるメリットもあります。

ただし、現在の家の残債がある状態で新たに住宅ローンを組んで新居を購入すると、借入金額が脹らんで月々の返済負担が増す点に注意が必要です。

現在の家の売却金額で残債を完済しようともくろんでいたとしても、確実に売却できるとは限りません。現在の家が何年も売れ残ってしまったら、ローンの返済に加えて2軒分の固定資産税と維持費がのしかかってくる点に気をつける必要があります。

現在の家の売却が遅くなるほど経済的負担が増すため、買い先行では現在の家の売却と新居購入のタイミングが同じ時期になるように取り組むとよいでしょう。

売り先行が向いている人

「新居を購入する資金がない」「住み替えを急ぐ理由がない」方には売り先行が向いています。

売り先行の場合は現在の家の売却金額でローン残債を完済し、残りの金額を新居の購入費用に充てられるので、買い先行よりも資金計画が立てやすい点がメリットです。

しかし現在の家を売却しても新居が見つからない場合には、仮住まい先を借りる費用がかかります。新居探しが長引くほど費用の負担が増すので、スムーズな住み替えをするには旧居の売却と新居の購入の決済日をなるべく合わせる必要があります。

なお、現在の家の売却金額でローン残債を完済できない場合でも、住み替えローンを利用すると住み替えることが可能です。

ただし住み替えローンを利用するには、現在の家のローン残債と新居の融資実行を同日に行わなければなりません。売却する家の抵当権抹消登記と新居の抵当権設定登記の手続きを一緒に行う必要があるためです。

そのため住み替えローンを利用したいなら、金融機関と連携を取りながら売却・新居探しを同時並行で進めてくれる不動産業者に相談することをおすすめします。

なお、家が売れないときの対処法については、以下の記事で詳しく解説しています。

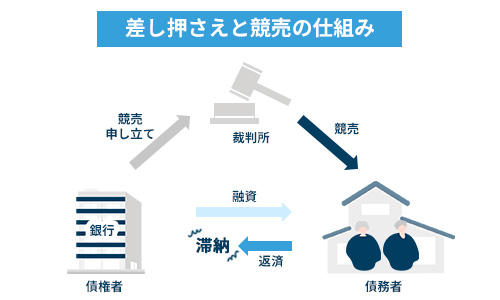

ローンも払えず家も売却できない場合は競売対象となる

失業など何らかの理由によって住宅ローンの返済が滞ると、最悪のケースでは競売にかけられてしまいます。

ただし、住宅ローンを滞納してすぐに家が競売にかけられるわけではありません。

住宅ローンを滞納すると、まずは金融機関から督促状が送られてきます。この時点で返済をすれば大きな問題とはなりませんが、督促状を無視して滞納が半年ほど続くと、ローン残債の一括返済を求められてしまいます。

ローン残債を一括返済できない場合は、住宅ローンを借りるときに設定した保証会社があなたに代わって金融機関に返済。その後は保証会社が債権者となり、あなたにローン残債の返済督促をします。

それでも返済しない場合は、保証会社は裁判所へ競売の申し立てを行います。それが受理されると、あなたのもとへ競売開始決定通知が送られてきて競売が開始される流れです。

参照元:裁判所|不動産競売手続きについて

不動産が競売にかけられると市場相場の5~6割ほどの価格でしか売却できないので、ローン残債を完済できない可能性が高まりかねません。

そのため住宅ローンの返済が厳しいと感じたら、すぐに金融機関に相談することをおすすめします。

前述のように、金融機関の同意があれば任意売却が可能です。任意売却では家を競売よりも高く売却できる可能性があるため、よりローン残債を減らすことができます。

ただし「任意売却を検討する」の項目でも解説したように、任意売却には金融機関との交渉が不可欠であり、一般の不動産業者に相談してもほぼ取り扱ってはもらえません。

住宅ローンの返済が厳しく家を任意売却したいなら、任意売却に精通した不動産業者に相談しましょう。

なお、弊社AlbaLink(アルバリンク)では、任意売却のご相談も受けつけております。金融機関との交渉も弊社が全面的にサポートいたしますので、ローン返済中の家を売却できずにお困りの方は、お気軽にご相談ください。

>>【ローン返済中の家を高額売却!】無料の買取査定を依頼する

まとめ

ローン返済中の家でも、残債を完済して抵当権を抹消すると売却できるようになります。ローン返済中の家を売却したいなら、ローン残債を確認するとともに不動産業者へ査定を依頼し、売却金額で完済できるかどうかを調べましょう。

売却金額がローン残債を上回るアンダーローンの状態なら、とくに問題なく売却が可能です。

また売却金額がローン残債を下回るオーバーローンでも、預貯金を使って完済したり、住み替えローンを利用したりすれば抵当権を抹消できるので、売却できるようになります。

「預貯金がない」「住み替えローンを利用できない」場合には、専門の買取業者に相談するのも選択肢のひとつです。

専門の買取業者には、金融機関と交渉してローン中の家を任意売却できるようにするノウハウがあります。住宅ローンを滞納すると競売にかけられて安値でたたき売られかねないため、返済が厳しいと感じた時点で専門の買取業者に相談することをおすすめします。

なお、当サイトを運営している弊社AlbaLink(アルバリンク)は、任意売却物件も取り扱っている専門の買取業者です。ローン返済中の家をできる限り早く売却したいとお考えの方は、ぜひお気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら