離婚による財産分与の配分は「持分割合に関わらず折半」が原則

離婚による財産分与は、持分割合に関わらず2分の1ずつに分け合うことが原則です。

婚姻中の夫婦は共同して生活しており、例え妻が専業主婦であっても妻の貢献があるからこそ夫が安心して働けるからですし、その逆もしかりです。

離婚による財産分与には以下の3種類があります。

このうち、基本となる考え方は1.の清算的財産分与です。

ここでは、財産分与とはどのような考え方によるものかを、財産分与の種類ごとに整理し解説します。

清算的財産分与

清算的財産分与とは、夫婦が婚姻中に形成した財産を公平に分配し清算を行なうものです。

婚姻中は夫婦の共同生活であり、一方の収入によって取得した財産であっても他方の寄与あるいは貢献がなければ成り立たないものですから、離婚の際にはこの貢献を評価して清算をしようとするものです。

不動産を購入する時には、自己資金を拠出した割合や住宅ローンの借入の額の割合によって持分の割合を定めます。

例えば1,000万円の自宅を夫婦が500万円ずつ資金を提供して購入した場合には2分の1ずつの共有になり、夫が700万円、妻が300万円提供した場合には夫の持分は10分の7、妻の持分は10分の3となります。

拠出額によって持分割合を決める理由は、単独名義や拠出額と異なる割合にすると贈与税が課税されるためです。

(夫婦間における財産の帰属)

第七百六十二条

夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

2 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

このように婚姻中は不動産の名義や行為の一つ一つ、例えば、掃除や洗濯、あるいは食事の仕度などで報酬の清算を行ないません。

しかし、離婚をする時には、これらの潜在的な清算を行なう必要があると考えられています。

そして、夫婦間の貢献度は特段の事情がなければお互いに2分の1ずつだと推定されています。

このような考え方から、たとえ夫が7割、妻が3割の共有割合で所有している不動産であっても実質の共有割合は2分の1ずつであると推定され、差分が財産分与の対象となるのです。

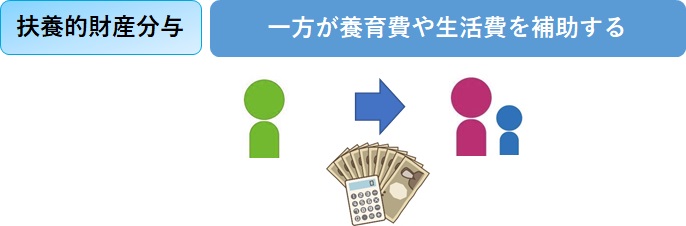

扶養的財産分与

扶養的財産分与とは、離婚をする際に、夫婦の一方が高齢や病気であるために、離婚をした後に経済的に自立して生活ができない場合に、生活費の補助費を財産分与として支払うことを約束するものをいいます。

離婚によって経済的に困る一方を支援する必要があるためです。

離婚する夫婦間で清算的財産分与とする財産がない場合や、慰謝料が発生しない場合もあります。

また、子どもが幼い場合には養育監護のためにフルタイムで就業できないことや高齢であったり病気であったりすれば離婚をしたからといってすぐには働くことができないことがあります。

扶養的財産分与は、このような場合に相手方の生活を支えるための離婚後の経済補助ととらえてください。

ただし、双方に生活があるため、婚姻中の生活保持義務と異なり、婚姻中と同水準まで満たすことを求めることはできません。

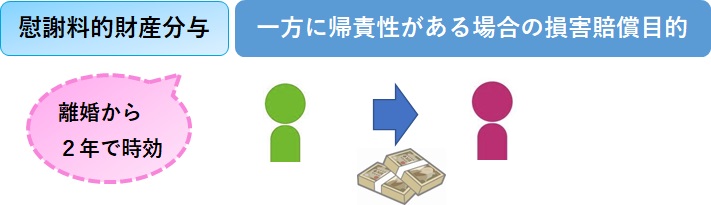

慰謝料的財産分与

慰謝料的財産分与とは、財産分与に慰謝料の性質をもたせたものです。

夫婦の一方に不倫やDVなどの帰責性がある場合に考慮されます。

一方に責められる事情があって離婚をする場合に、損害賠償や他方の精神的苦痛をやわらげる目的があり、必ずしも金銭で行なわれるものではありません。

離婚による慰謝料を請求する場合には、一般の慰謝料請求と慰謝料的財産分与のどちらかを選択することになり、両方共を請求することはできません。

慰謝料的財産分与は財産分与の請求ですから離婚が成立してから2年間で時効消滅しますが、一般の慰謝料請求の時効期間は損害及び加害者を知った時から3年となっています。

(財産分与)

第七百六十八条

協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる。

2 前項の規定による財産の分与について、当事者間に協議が調わないとき、又は協議をすることができないときは、当事者は、家庭裁判所に対して協議に代わる処分を請求することができる。ただし、離婚の時から二年を経過したときは、この限りでない。

3 前項の場合には、家庭裁判所は、当事者双方がその協力によって得た財産の額その他一切の事情を考慮して、分与をさせるべきかどうか並びに分与の額及び方法を定める。

離婚に伴い、共有名義不動産を財産分与する方法について知りたい方は、以下の記事をご参照ください。

財産分与の進め方

財産分与をスムーズに進めるためには、離婚時の状況に応じて柔軟に考えて対応することが必要です。

財産分与の対象となる財産を整理して、リストアップすることからはじめましょう。

最終合意までの流れ

財産分与をするためには、まず夫婦間の財産を特定して、分配方法を協議することになります。

財産分与の消滅時効は2年となっており、離婚協議の時に「清算条項」を定めることがほとんどですから、財産分与の対象となる財産をもれなくリストアップすることが大切です。

「清算条項」とは、離婚協議において取り決めた財産分与によって清算が終わり、お互いに「何らの債権債務がない」ことを確認する条項です。

この清算条項によって、後日の紛争を防ぐことができる一方で、後から漏れていたことがわかっても、請求はできなくなります。

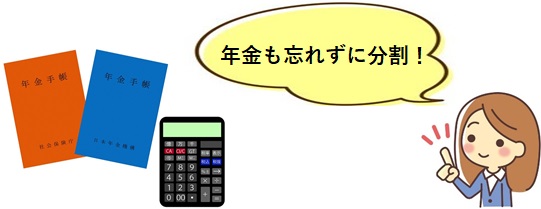

今ある財産は把握できますが、将来の財産、例えば厚生年金などはもれてしまいがちですから注意しましょう。

年金分割も忘れずに

将来の年金を分割して受給できることを覚えておきましょう。

厚生年金保険料も夫婦として共同生活をしていたからこそ、納付できたお金ですから、婚姻中に支払った厚生年金保険料に相当する年金は財産分与の対象となります。

夫婦の一方が家事専業で厚生年金保険料を支払っていないときでも、他方が会社員や公務員で厚生年金保険料を支払っている場合には、婚姻期間中に支払った保険料に対応する厚生年金を分割してそれぞれが自分の年金として受け取ることができます。

年金分割をするには、

1.合意分割

夫婦二人からの請求によって年金を分割します。

分割割合は、二人で合意した割合または裁判によって定まった割合によります。

2.3号分割

国民年金3号被保険者だった方から請求をし、年金を分割する方法で、2分の1の割合で分割されます。

詳細については、お近くの年金事務所や街角の年金相談センターに相談しましょう。

離婚時は共有名義を解消すべき

離婚の協議をするときには、精神的なダメージも大きく面倒だからと共有名義のまま放置したくなりますが、離婚時には共有名義を必ず解消することをお勧めします。

離婚までに共有名義を解消しておかなければいろいろなデメリットがあるからです。

離婚時に共有名義にしたままだと以下のようなデメリットがあります。

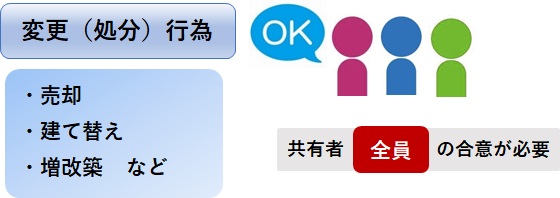

共有名義の不動産は自由に売ったり買ったりできないから

共有名義のままだと、土地や建物の売却や賃貸は一人で勝手にはできません。

共有名義の土地や建物を売却したり、賃貸をしたりするためには共有者全員の同意が必要だからです。

土地や建物を売却するなど処分して現金化したいときでも、他の共有者が反対すれば処分することができません。

さらに他の共有者が認知症になることや、行方不明になるおそれもあります。

認知症になれば成年後見人が選任され自宅を売却するには裁判所の許可が必要になるなど、制約が多くなり、ますます処分が難しくなります。

成年後見人について詳しく知りたい方はこちら▷不動産の共有持分を解消する方法は?

固定資産税など維持費がかかる

固定資産税は不動産を所有しているだけで発生する税金です。

共有であれば持分割合に応じて固定資産税を分担することが原則ですが、相手方が支払いを怠ることがあれば負担が増えることになります。

固定資産税だけでなく、マンションの管理費や修繕積立金などは持分割合に応じて負担をわけることが原則ですが、相手方に収入がなくなって支払いができなくなるおそれや行方不明になり連絡がとれなくなるおそれがないとはいえません。

(共有物に関する負担)

第二百五十三条

各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

2 共有者が一年以内に前項の義務を履行しないときは、他の共有者は、相当の償金を支払ってその者の持分を取得することができる。

また、離婚した後に相手方が引き続き住んでいる場合など他方が納得いかずに支払いを止めてしまうおそれもあります。

相続が発生したら権利関係が複雑になる

共有者が亡くなった場合には、権利関係が複雑になり処分が難しくなります。

離婚した後に相手方が再婚をして子どもができた後に亡くなった場合には、再婚相手や子供が相続人として新たな共有者になるのです。

このような場合、共有者が多数で関係も希薄なため、処分したくても協力を得られなくなるおそれもあります。

先のように共有の不動産を売却、賃貸をしたり担保にしたりする場合には共有者全員が同意する必要がありますから、人数が多くなれば反対する人や協力に消極的な人が現れる可能性は高くなり、関係性が希薄であれば積極的に協力しようとする人は少なくなります。

離婚後も夫婦関係が続いてしまうから

不動産を夫婦で共有したままにしておけば、離婚しても関係を断ち切ることができません。

不動産を処分するために他の共有者の協力が必要だからです。

離婚後も住み続けていればいずれはリフォームが必要になりますが、大がかりなリフォームをするには他の共有者の同意が必要であり、リフォーム費用を借りるために抵当権を設定する必要があっても他の共有者の同意がなければできません。

売却や賃貸をして家賃収入を得ることにも他の共有者の同意や協力が必要です。

このように何かあるたびに相手に連絡をし、お願いをしなければなりませんから、離婚時の精神的な負担を改めて感じるストレスがあります。

夫婦の共有名義を解消する方法

夫婦の共有名義を解消するには以下の方法があります。

共有名義での所有形態は、基本的にはデメリットしかないため、これらの方法で解消を目指しましょう。

単独名義にして夫婦の一方が住み続ける

共有名義の家に離婚後も夫婦のどちらかが住み続ける場合は、住み続ける側の単独名義にする形で財産分与をおこないましょう。

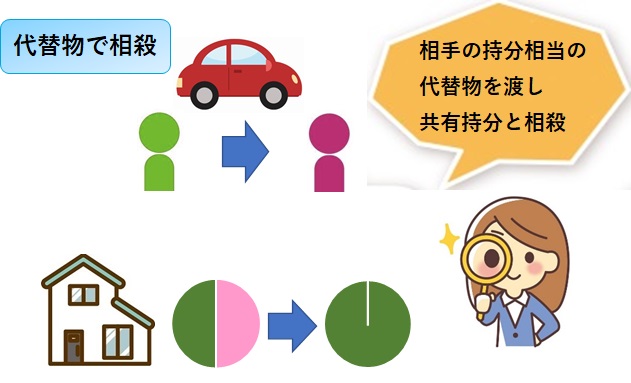

たとえば預貯金や自動車など不動産以外の財産と不動産の共有持分を相殺して夫婦の共有状態を解消できます。

例えば、夫婦で共有している1,000万円の不動産を妻の単独名義にして、預金と自動車などの不動産以外の財産を夫が取得するような協議をします。

財産分与の基準になる2分の1を超える価値があるものを相手に渡せば同意を得やすくなるでしょう。

しかし、代替物として現金のほか自動車や貴金属などが考えられますが、不動産は高価なものですから価値が見合うものを代替物にすることは難しく、現金を用意することも困難が予想されます。

夫婦一方の単独名義にする方法にもメリットとデメリットがあります。

単独名義にするメリット

夫婦の一方が自宅に住み続けたい場合には、単独名義にすることが最良の方法です。

単独名義であればリフォームも自由にできますし、売却や賃貸なども自分が思うようにできるからです。

単独名義にするデメリット

住宅ローンが残っている場合

自宅を購入する時に住宅ローンを利用しており、借入残高がある場合には単独名義にすることが難しいことです。

なぜなら、住宅ローンを融資した銀行など金融機関の承諾が必要だからです。

住宅ローンを借入する時の契約書には、名義変更などをするときは事前に金融機関の承諾が必要だとされていることがほとんどです。

そのため事実上登記名義を夫婦の共有名義から単独名義に変更をすることは可能ですが、金融機関に知れるとローン契約に基づいてローン残高を直ちに一括して返済するように求められるおそれがあります。

また、現在利用している住宅ローンがペアローンや連帯債務である場合は二人が債務者になっていますから、一方は債務者からはずれなければいつまでもローンを返済しなければなりません。

しかし、住宅ローンを組む時にはローン利用者である債務者や連帯保証人の収入を基準にして借入可能額が審査されていますから、債務者を変更するには改めて金融機関の審査が必要になります。

以上のことから、単独名義にするには借りているローンを返済する必要があります。

そのための方法として

- 貯金を取り崩す

- 実家から必要な資金を借りる

- 金融機関から借り換えてローンを一本化する

ことが、考えられます。

もしくは、第三者に連帯保証人や連帯債務者になってもらうか、十分な担保を用意することになります。

いずれにしても、難易度が高くなってしまいます。

住宅ローンが残っていない場合

住宅ローンが残っていない場合は、家を出て行く側の共有持分を家に住み続ける方の所有とする「持分移転登記」をおこなうと財産分与が完了します。

持分を渡す方が必要なものは、権利書(登記済証あるいは登記識別情報)と印鑑証明書、実印、固定資産税の評価証明書であり、譲り受ける方は住民票と認印です。

法務局のホームページにある登記申請書を参考にして登記申請書を作成し必要な登録免許税を納めると登記が完了します。

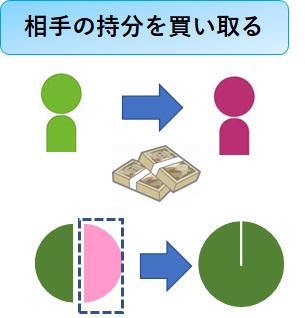

相手の持分を買取る

相手方が所有している持分を買取る方法でも共有を解消できます。

土地建物全体ではなく、持分割合だけでも売買の対象にできます。

例えば妻が持分10%であれば10%分が売買の対象になります。

通常であれば、夫が10%分を購入する、あるいは妻が残りの90%分を購入すれば共有は解消され単独で所有できます。

ただし、財産分与の対象ですから、売買代金と他の財産とで相殺をするなどしてお互いが取得する価値が2分の1ずつになるように調整しなければなりません。

例えば、1,000万円の持分10分の1を妻が所有していたとしても、財産分与の実質持分は半分の2分の1ですから500万円が清算対象になります。

そのため夫が妻の持分を取得して単独名義にするためには妻に500万円を支払うことになります。

相手の持分を買取るメリット

一方が離婚後も引き続いて住みたい場合には持分を買取ることが最良の方法です。

単独名義になれば自分が思うように利用し、処分できるからです。

相手の持分を買取るデメリット

持分を買い取るにはお金が必要ですから、財産分与の対象にならない結婚前の貯金があったり親から融通してもらうことができたりしなければ難しいことがデメリットです。

(夫婦間における財産の帰属)

第七百六十二条

夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

2 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。結婚前の預貯金について引用:民法 | e-Gov法令検索

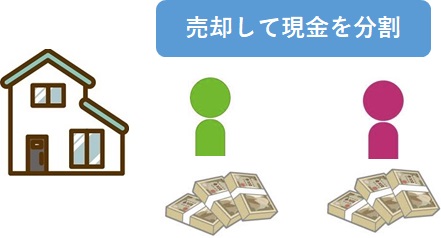

協力して家全体を売却する

土地建物を売却することができれば、最善の方法です。

売却できれば売却金をすっきり半分にすればよいので、代償金を計算したり、連帯保証人を準備したりするなど面倒なことはありません。

売却にあたり住宅ローンが残っていても売却はできますが、住宅ローンの残高以上で売却できなければ難しくなります。

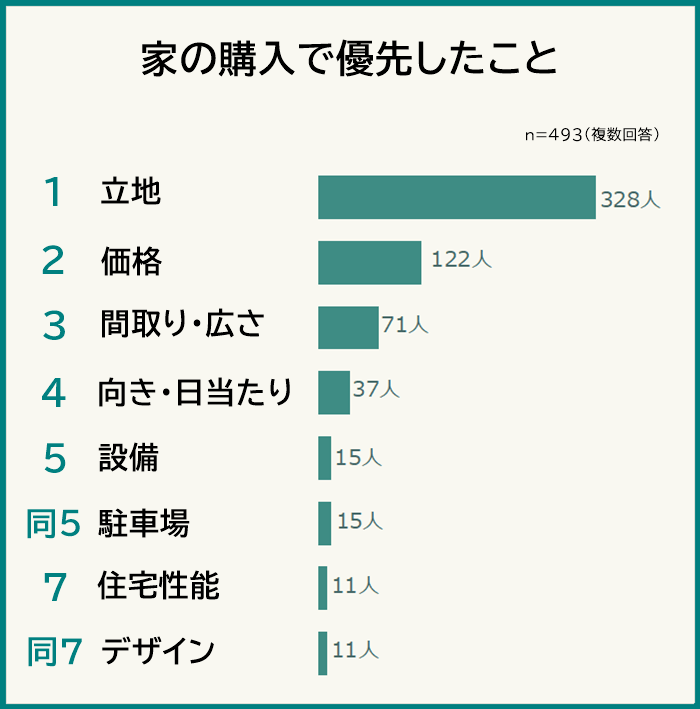

もしあなたの家が駅から徒歩で10分以内など立地がよければ、市場相場で売却できる可能性があります。

マイホームの購入を検討している多くの方が「立地を優先したい」と考えている実情があるためです。

市場相場に近い価格で売却できれば、住宅ローンを完済しても利益を得られるでしょう。

売却するメリット

土地建物を売った後の売買代金による現金の分割になりますから、分割割合でもめることも減り公平に分割できます。

売却して得たお金で住宅ローンを完済し、残ったお金は夫婦で分けあえばよいのです。

売却するデメリット

土地建物を売却するためには、住宅ローンを返済し、抵当権を抹消しなければなりません。

そのため売却価格が住宅ローンの残高以上でなければ、返済のために貯金を切り崩したり、親や親戚、金融機関などから借り入れたりして、返済資金を準備する必要があります。

銀行は基本的に担保がなければ貸し出しをしません。

「自宅を売却しても返済を続けるから」と言っても通用しないのです。

売却代金以上に住宅ローンが残っている場合でも、交渉によって金融機関が同意をすれば「任意売却」の方法で売却をすることも可能です。

しかしながら、任意売却の方法を検討しても結局競売になる確率が高いのが実情です。

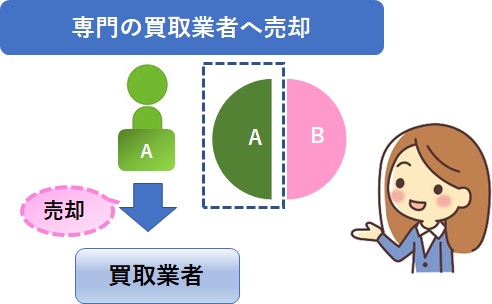

自分の持分のみを売却

これまで紹介してきた方法はいずれも相手と共同して作業し協力が必要ですが、自分の持分のみを売却することも可能です。

不動産全体を売却するには、これまで解説してきたように共有者全員が処分することに同意をしなければなりません。

共有者と話すのも無理な場合は、持分のみを買ってくれる専門業者に買取を依頼しましょう。

自分の持分だけを売却するメリット

しかし、共有持分も財産権ですから、自分の所有している持分だけなら自由に処分できます。

共有物の保存行為を除いて管理に関する事項を決めるためには共有者の持分価格の過半数の同意が必要(民法第252条)であり、共有物を変更するには他の共有者の同意が必要(民法第251条)ですが、自分の持分だけを売却することはこれらに該当しないからです。

自分の持分のみを処分する方法であれば相手方と話し合う必要はありません。

話し合う必要がありませんから、気まずい相手と顔を合わせることもありません。

共有者が協力をしてくれなくても、たとえ話し合うことができない状態であっても売却が可能ですから、わずかな持分であってもすぐに現金化することが可能です。

自分の持分だけを売却するデメリット

住宅ローン利用によって抵当権が設定してありオーバーローンであれば、自分の持分だけを売却することが専門業者でも難しいことです。

自分の持分を放棄するデメリット

面倒だから、「自分の持分はいらない、放棄したい」と考えても、放棄をして自分の持分をなくすためには他の共有者の協力がなければ自分が持っている持分を移転する登記ができません。

共有者持分を放棄すると放棄された持分は他の共有者に帰属します(民法255条)。

しかし、持分放棄による権利の帰属を登記するためには、不動産の登記申請は権利者と義務者の共同申請が原則ですから、共有持分を取得した方と放棄した方とが共同して持分移転の登記申請をする必要があるためです(不動産登記法第60条)。

(持分の放棄及び共有者の死亡)

第二百五十五条

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する

(共同申請)

第六十条

権利に関する登記の申請は、法令に別段の定めがある場合を除き、登記権利者及び登記義務者が共同してしなければならない。

共有持分を売却すればそれなりの現金が手に入ります。

放棄するくらいなら売却してしまいましょう。

離婚による夫婦の共有名義解消の手順

ここでは、離婚による夫婦の共有名義を解消するために土地建物全体を売却する手順、また、自分の持分だけを売却する手順について解説します。

家全体を売却する手順

土地建物全体を売却するには、ほとんどの場合不動産業者に売却仲介を依頼します。

不動産売却は通常次のような手順を踏んで行ないます。

- 売却物件の査定・不動産業者に査定金額を出して貰う

- 納得したら売買契約を結ぶ

- 決済・引渡し

売買代金を受け取り住宅ローンが残っている場合には、売買代金から住宅ローンを返済して抵当権を抹消、買主に所有権移転登記をすると同時に物件を引き渡します。

自分の持分だけ売却する手順

自分の持分だけを売却する場合も土地建物全体を売却する手順とほとんど同じですが、異なっている点は、買取業者が限られていること、物件の引き渡しが行なわれないことです。

自分の持分だけを売却する手順は以下のようになります。

- 専門の買取業者へ売却事情を伝える

- 持分の査定・不動産業者に金額を出して貰う

- 納得したら売買契約を結ぶ

- 代金を受領しローンがある場合は完済し抵当権を抹消する

- 後はすべて買取業者が対応してくれる

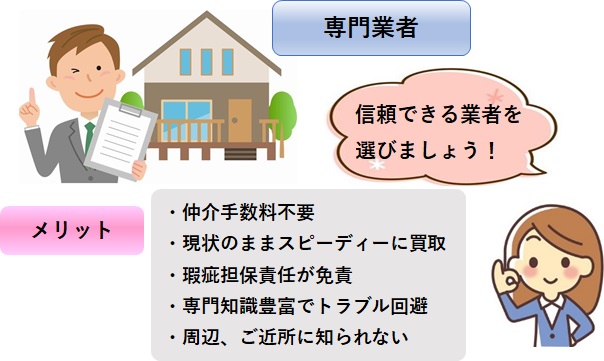

持分だけを売却処分することは特殊な取引ですから、扱っている業者が限られます。

そのため、まずは持分売買を専門としている買取業者に売却に至った事情を説明して相談しましょう。

土地建物全体が売買の対象になっていませんから、物件の引渡しは持分売買の場合は行なわれません。

持分を売却した後の交渉事は全て買取業者が行なってくれますから安心です。

しかも通常は仲介業者が入らない買取業者との直接取引ですから、仲介手数料がかかりません。

不動産売却にかかる税金

不動産売却に関連して税金が発生するおそれがありますから、注意しましょう。

関連する主な税金は次のようになります。

- 売買契約書に貼付する印紙税

- 不動産譲渡所得税

- 住民税

不動産譲渡所得税は、取得した費用よりも高額で売却して利益がでた場合に、その利益に対して課税されます。

取得費には、以下のような費用があります。

- 売却した不動産の購入代金、建築代金

- 仲介手数料

- 設備費・改良費

- 登録免許税などの登記費用

- 不動産取得税

- 特別土地保有税(取得分)

- 印紙税(売買契約書に貼付した収入印紙)

なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いた金額になりますから注意しましょう。

購入した時の売買契約書を紛失して売買代金がわからないような場合の取得費は5%となってしまいます。

所有期間によって短期(5年以下)、長期(5年超し)に分類されます。

| 所有期間 | 所得税 | 住民税 | |

| 短期譲渡 | 5年以下 | 30% | 9% |

| 長期譲渡 | 5年超過 | 15% | 5% |

*このほか所得税に対して2.1%の割合で令和19年12月31日まで復興特別所得税が課税されます。

なお、住宅用の財産であれば3,000万円の特別控除がありますから利用しましょう。

さらに、所有期間が10年を超えている場合には3,000万円を控除した後の課税所得金額に対して6,000万円までの部分に所得税10%、住民税4%となる軽減税率が適用されるなどの優遇措置があります。

共有持分の売却は専門の不動産会社に相談

共有持分を売却するには持分売買専門の不動産会社に相談しましょう。

共有物件の買取に実績がある不動産会社であれば、再販力に強く高値買取が期待できます。

また、直接会社が買取ますから、仲介に依頼する場合と比べて仲介手数料がかからず、内密にスピーディーに現金化することができます。

共有持分を専門に扱う会社なら、売却後のフォローも充実し、売ったあとのことは全て一任できますから安心して暮らしていけます。

一人で悩まず、士業(弁護士・司法書士)と連携している共有持分の買取専門業者に相談して、離婚問題から持分売却まで総合的なアドバイスをしてもらいましょう。

まとめ

離婚に伴い共有持分を解消しようとすると、離婚の話し合いだけではなく、いろいろと複雑で面倒な話し合いが必要であり、手続きもたいへんです。

共有持分を安心して少しでも高く売却するには、豊富な経験と知見が必要です。

共有持分のことで悩みや心配なことがあれば、弁護士や司法書士と連携し、売却事例を豊富に取り扱っている弊社に相談をしてください。

相談・査定はこちら

相談・査定はこちら