地震で家が倒壊しても住宅ローンはそのまま残る

地震などの災害で家が倒壊した場合でも、原則として住宅ローンはそのまま残ります。

そもそも住宅ローンは家を購入するために借りるもので、地震で倒壊してなくなってしまったとしても残債には影響がありません。

つまり、家が倒壊して住み続けられなくなっても、住宅ローンの返済を続ける必要があるのです。

建て替えや新しい家の購入で新たな住宅ローンを組む場合は2重ローンとなり、負担が大きくなります。

ただし、地震保険や住宅ローンの特約によって、保険金がもらえたり、一部返済が免除されたりするケースもあるため、保険会社や金融機関に確認する必要があります。

また、大地震などの災害の場合は公的制度が活用できるケースもあります。

なお、地震で倒壊する家の特徴と倒壊後の対処法については、以下の記事で詳しく解説していますので、参考にしてください。

地震で家が倒壊した後の対処法4選

地震で家が倒壊した後は、以下の4つの対処法を検討しましょう。

それぞれの対処法について詳しく解説します。

公的制度を活用する

地震で家が倒壊した後の対処法として、公的制度を活用することが挙げられます。

地震で家が倒壊した後に活用できる公的制度は、以下の2つです。

被災者生活再建支援制度

被災者生活再建支援制度とは、自然災害によって家が倒壊するなど生活基盤に著しい被害を受けた人に対して支援金を支給する制度です。

支援金の支給申請は市町村の窓口で行い、罹災証明書や住民票が必要となります。

住宅の被害程度に応じて支給される基礎支援金と住宅の再建方法に応じて支給される加算支援金の合計が支給されます。

支援金の支給額は、以下のとおりです。

| 基礎支援金 | |

|---|---|

| 全壊(損害割合50%以上) | 100万円 |

| 大規模半壊(損害割合40%台) | 50万円 |

| 加算支援金 | |

|---|---|

| 建設・購入 | 200万円 |

| 補修 | 100万円 |

ただし、支援金の最大額は300万円なので、根本的な解決には至らない可能性が高いでしょう。

災害復興住宅融資

災害復興住宅融資とは住宅金融支援機構が運営する制度で、住宅を復旧するための建設資金や購入資金に対する融資のことです。

「全壊」、「大規模半壊」、「中規模半壊」または「半壊」した旨の「り災証明書」が交付されていることが条件となり、原則としてり災してから2年以内に申し込む必要があります。

融資の限度額は以下のとおりです。

| 融資限度額 | |

|---|---|

| 建設する場合 | 4,500万円 |

| 購入する場合 | 5,500万円 |

ただし、先述のとおり、2重ローンとなるため、残債に対する解決には至りません。

地震保険を活用する

地震で家が倒壊した場合は地震保険を活用することも可能です。

地震保険とは地震または地震による津波などによる被害を補償する保険のことです。

家の保険といえば火災保険が有名で、住宅ローンを借りる場合は火災保険への加入が必須となっています。

しかし、火災保険では地震による被害が補償されないため、別途地震保険に加入する必要があります。

地震保険は1~5年までの更新型の契約になるため、契約が切れていないか確認しましょう。

地震保険の補償内容

地震保険は、火災保険とは異なり、実際の損害額が支払われるものではありません。

地震保険で受け取れる保険金は、建物の損壊状況によって以下のように異なります。

| 損害の程度 | 支払われる保険金の割合 |

|---|---|

| 全損 | 地震保険金額の100% |

| 大半損 | 地震保険金額の60% |

| 小半損 | 地震保険金額の30% |

| 一部損 | 地震保険金額の5% |

地震保険は、「建物と家財の両方を補償する」「建物のみを補償する」のどちらかを選択しますが、地震保険金額は主契約である火災保険金額の30~50%までの設定となります。

また、地震保険金額の限度額は、建物で5,000万円まで、家財で1,000万円までです。

そのため、地震で家が倒壊した場合は、地震保険で住宅ローンの残債をカバーすることは難しいかもしれません。

住宅ローンの自然災害特約を活用する

住宅ローンの自然災害特約を活用することも地震で家が倒壊した場合の対処方法の1つです。

金融機関によって内容は異なりますが、住宅ローンの特約の中には地震などの自然災害時に返済が一部免除されるものがあります。

ただし、特約は契約時に付帯することが一般的なため、契約内容を確認しましょう。

自然災害に関する特約を扱っている金融機関をいくつか紹介します。

三井住友銀行のケース

三井住友銀行には自然災害にあった際に住宅ローンの返済を一部免除してくれる特約が2種類あります。

| 対象となる災害 | 内容 | |

|---|---|---|

| 約定返済保障型 | 地震や豪雨などを含む9つの災害 | り災の程度に応じて一定期間の返済を免除 |

| 残高保証型 | 地震・噴火・津波 | 全壊認定で建物ローン残高の50%相当を免除 |

約定返済保障型は地震や津波だけでなく、大雨などによる災害も対象となり、免除期間は以下のとおりです。

| り災の程度 | 免除期間 |

|---|---|

| 全壊 | 返済24回分免除 |

| 大規模半壊 | 返済12回分免除 |

| 半壊 | 返済6回分免除 |

参照元:三井住友銀行|自然災害時返済一部免除特約付住宅ローン

残高保証型は全壊認定されれば、建物ローン残高の50%相当が免除されるため、大きな補償といえますが、住宅ローンがなくなるわけではありません。

りそな銀行のケース

りそな銀行の住宅ローンには、自然災害にあった時のために、2種類の自然災害サポートオプションが用意されています。

| 対象となる災害 | 内容 | |

|---|---|---|

| 返済保障型 | 地震や噴火などを含む8つの災害 | り災の程度に応じて一定期間の返済を免除 |

| 残高保証型 | 地震・噴火・津波 | 全壊認定で建物ローン残高の50%相当を免除 |

返済保障型の免除期間は以下のとおりです。

| り災の程度 | 免除期間 |

|---|---|

| 全壊 | 返済24回分免除 |

| 大規模半壊 | 返済12回分免除 |

| 半壊 | 返済6回分免除 |

参照元:りそな銀行|自然災害サポートオプション(住宅ローン)

残高保証型は全壊認定されれば、三井住友銀行と同様に建物ローン残高の50%相当が免除されます。

SBI新生銀行のケース

SBI新生銀行の住宅ローンには、自然災害時債務免除特約が用意されています。

地震や台風を含む8つの災害が対象で、り災の程度に応じて一定期間の返済を免除されます。

住宅ローンの支払いが免除される期間は、三井住友銀行やりそな銀行と同様に、全壊の場合は24回分、大規模半壊は12回分、半壊の場合は6回分です。

参照元:SBI新生銀行|住宅ローン返済中に自然災害に遭遇!返済はどうなる?

土地を売却する

地震で家が倒壊した場合は土地を売却することも選択肢の1つです。

住宅ローンの返済を最優先したい場合は、土地の売却資金で完済できる可能性があります。

ただし、地震が起こった後は土地の価格が大きく変動することが予想されるため、慎重に売却する必要があります。

複数の不動産会社に査定依頼して査定額を比較しましょう。

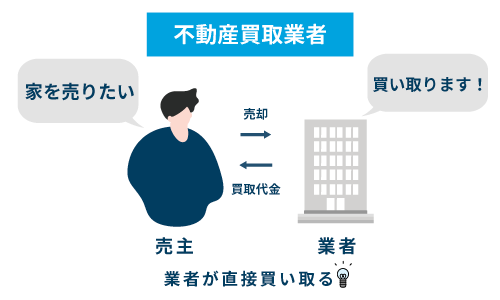

地震で家が倒壊した土地の立地が悪く、需要がない場合は不動産買取業者に売却することも可能です。

不動産買取業者であれば、直接土地を買い取ってくれるため短期間で現金化できます。

なお、弊社AlbaLink(アルバリンク)は、立地が悪い土地でも積極的に買い取っている買取業者です。

売れにくい不動産を専門に取り扱う弊社であれば、仲介で売れにくい土地をスピーディーに、高額で買い取れます。

無料相談・無料査定のみの問い合わせも歓迎しておりますので、いつでもお気軽にお問い合わせください。

自然災害債務整理ガイドラインとは?

自然災害債務整理ガイドラインとは、自然災害によって住宅ローンなどの返済が困難になった場合の債務整理のルールのことです。

参照元:政府広報オンライン|大規模な自然災害でローンの返済が困難になったかたへ

近年、地震や台風などの自然災害によって生活が再建できないケースが増えており、2016年4月から適用が開始されました。

一定の条件を満たせば、金融機関の合意のうえでローンの減額や免除を受けることが可能です。

支援される対象者

支援される対象者は、東日本大震災または2015年9月2日以降に災害救助法が適用された自然災害によって被災した人です。

住宅ローン以外にも自動車ローン、事業性ローンなども対象となっています。

ただし、あくまで個人のための救済措置なので、法人は対象外です。

利用するメリット

自然災害債務整理ガイドラインを利用しても、新たな借入れに影響しないことがメリットです。

ガイドラインに基づく債務整理は破産の手続きとは異なり、個人信用情報として登録されないからです。

また、弁護士などの登録支援専門家が、無料で手続きを支援してくれることもメリットといえます。

国が援助してくれる支援策として金銭的な負担がないため、万が一の場合は積極的に活用しましょう。

利用するための条件

利用するための主な条件は、以下のとおりです。

- 災害が発生する前にローンの返済遅延など期限の利益喪失事由に該当する行為がないこと

- 債務整理を行った場合に破産手続や民事再生手続と同等額以上の回収が見込まれるなど対象債権者にとっても経済的な合理性が期待できること

- 事業の再建・継続を図ろうとする事業者の場合は、支援によって再建の可能性があること

手続きの流れ

自然災害債務整理ガイドラインによる債務整理を行う場合の手続きの流れは、以下のとおりです。

手続きする意思を伝える

まず、最も多額のローンを借りている金融機関に対して、手続きする意思を伝えます。

金融機関から借入残高、年収、資産の状況などの必要事項を聞かれるため、あらかじめ調べておきましょう。

金融機関から10営業日以内に同意書が発行されます。

専門家による手続きのサポートを依頼する

金融機関から同意が得られれば、地元の弁護士会などを通じて、登録支援専門家による手続きのサポートを依頼します。

登録支援専門家は弁護士のほか、公認会計士・税理士・不動産鑑定士が該当し、中立・公正な立場から債務整理の手続きを無料で支援してくれます。

債務整理の申請を行う

登録支援専門家の支援を受けながら申出書などの必要書類を作成して、債務整理の申請を行います。

債務整理の申請をした後は、債務の返済や督促が一時停止されます。

調停条項案を作成して提出する

登録支援専門家の支援を受けながら、ローンの免除や減額などの債務整理に関する内容が記載された調停条項案を作成します。

登録支援専門家を経由して、対象となる全ての金融機関へ提出して、説明します。

調停条項が確定される

対象となるすべての金融機関から同意を得られたら、簡易裁判所に特定調停を申し立てますが、原則として、債務者自身が参加する必要があります。

特定調停の手続きによって調停条項が確定すれば、債務整理が成立します。

地震で家が倒壊した場合は土地をアルバリンクへ売却!

地震で家が倒壊した場合は、土地をアルバリンクへ売却しましょう。

弊社アルバリンクは地震で家が倒壊した土地などの訳あり不動産専門の買取業者として、他社では断られるような物件なども多数買い取ってきました。

以下は、弊社が実際に「買取を行った空き家」の事例です。

【買取した空き家の概要】

| 物件の所在地 | 長野県上田市 |

|---|---|

| 物件種別 | 戸建て |

| 築年数 | 53年 |

| 買取金額 | 330万円 |

管理できていなかったため老朽化しており、5年以上放置された空き家の売却依頼でした。

築年数が古く荷物が残ったままで、ネズミも棲みついており、シロアリ被害もある物件だったため、買取が可能かどうか心配されていました。

査定結果は330万円で価格にご納得いただいたため、そのまま買取に至った次第です。

実際に空き家をはじめ、弊社に物件の買取依頼をしていただいたお客様からは「売れずに困っていたが買い取ってもらえた」「他社から断られたのに買い取ってもらえた」などの感謝の言葉を多数いただいております(下記Google口コミ参照)。

弊社は2011年に創業以来、2020年から2023年までの間で500件以上の空き家を買い取っている業者で、2025年に東証グロース市場に上場して社会的信用も得ています。

査定依頼をいただいても、無理な営業は行いませんので、ぜひ一度弊社の無料買取査定をご利用ください。

なお、アルバリンクの評判や口コミについては、以下の記事で詳しく解説していますので、参考にしてください。

まとめ

今回は、地震で被害を受けた場合の対処法について詳しく解説しました。

地震で家が倒壊した場合でも住宅ローンは残りますが、公的制度や地震保険、住宅ローンの特約などを上手に活用すれば残債を減らせます。

しかし、公的制度の支援金は最大300万円と少なく、災害復興住宅融資を受けても2重のローンを支払う必要があります。

また、地震保険金額は火災保険金額の最大50%までしか設定できず、住宅ローンの特約でも地震で全壊した場合は建物ローン残高の50%相当しか免除されません。

地震保険や住宅ローンの特約では住宅ローンの残債をカバーすることは難しいことも多いでしょう。

自然災害債務整理ガイドラインによる債務整理を行う方法もありますが、時間がかかります。

住宅ローンの返済を早く返済したい場合は、不動産買取業者に売却することも選択肢の1つです。

不動産買取業者であれば、立地が悪い土地でも短期間での現金化が可能です。

なお、弊社アルバリンクも立地が悪い土地などの訳あり不動産を全国から積極的に買い取っている業者で、「フジテレビ」をはじめとする各メディアにも取り上げられた実績があります。

立地が悪い土地が売却できずにお困りの方は、査定のみ、相談のみのお問い合わせでも受け付けておりますので、お気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら