Warning: file_get_contents(https://albalink.co.jp/realestate/wp-content/themes/cocoon-child-master/acf/stepform.php): failed to open stream: HTTP request failed! HTTP/1.1 429 Too Many Requests in /home/albalink/albalink.co.jp/public_html/realestate/wp-content/themes/cocoon-child-master/functions.php on line 102

Warning: file_get_contents(https://albalink.co.jp/realestate/wp-content/themes/cocoon-child-master/acf/spphone.php): failed to open stream: HTTP request failed! HTTP/1.1 429 Too Many Requests in /home/albalink/albalink.co.jp/public_html/realestate/wp-content/themes/cocoon-child-master/functions.php on line 132

相続放棄とは

相続放棄とは、被相続人(亡くなった方)が遺した財産を一切相続しないことです。

プラスの財産(資産)もマイナスの財産(負債)も、全てを一括して引き継がないことを意味するため、相続放棄した人は、不動産に関しても相続することができません。

相続放棄の大まかな流れは以下の通りです。

- 相続財産の放棄を希望する人が家庭裁判所に相続放棄の申述書を提出する

- 相続放棄が認められたら、家庭裁判所から『相続放棄申述受理通知書』が出される

- 相続の開始時点(被相続人の死亡を知った日)から相続人でなかったとみなされる

参照元:裁判所|相続の放棄の申述

また、個々の遺産について法定相続人が「この財産は誰が相続する」と話し合う「遺産分割協議」は、相続放棄と性質が全く異なるので注意が必要です。

民法上、遺産分割協議は「協議の対象となった財産について誰が相続するか決めただけ」とみなされます。

参照元:e-Gov法令検索|民法第907条第1項

したがって、協議の場で「財産は全て相続しません」と言ったとしても、相続放棄をしたことにはなりません。

簡単に言えば、相続放棄はせずに遺産分割協議で自己の相続分を放棄しただけの場合は、

- 被相続人が遺した負債があればその相続からは逃れられない

- 遺産分割協議の対象とならなかった財産は、法定相続人同士の共有状態にある

ということになります。相続放棄の詳細な手順は後ほど解説します。

相続放棄された共有持分は他の相続人に帰属する

法定相続人の誰かが相続放棄すると、

- 同順位の相続人がいる場合は、同順位相続人の相続分が増える

- 同順位の相続人が誰もいなくなった場合は、次順位の相続人に相続権が移る

以上の流れで、相続財産は他の相続人に帰属されます。この部分は非常に難しいので、具体例をもとに順を追って解説していきます。

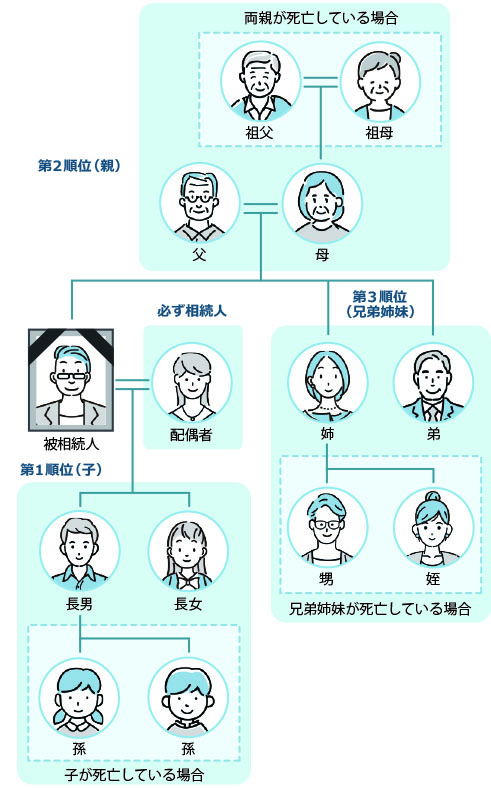

まず、前提となる基本的な相続の順番は次の通りです。

- 配偶者がいる場合、配偶者は必ず相続人となる(相続開始時に法的婚姻関係にあり、かつ生存している配偶者に限る)。

- 配偶者と共に相続人となる者の相続順は「①子」「②直系尊属(親や祖父母)」「③兄弟姉妹」となる。

- 先順位の相続人がいない場合は次順位の相続人に相続権が移っていく。

参照元:国税庁|No.4132 相続人の範囲と法定相続分

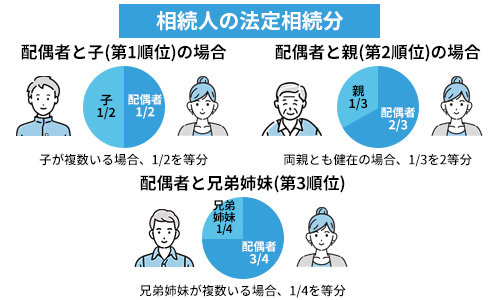

次に、具体的な相続分は以下のとおり定められています。

民法第900条

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

1.子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各2分の1とする。

2.配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、3分の2とし、直系尊属の相続分は、3分の1とする。

3.配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、4分の3とし、兄弟姉妹の相続分は、4分の1とする。

4.子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。

では、被相続人の子が相続放棄してもなお、他の子(=同順位の相続人)がいる場合を考えてみましょう。

父Aが死亡して母Bが2分の1、3人の子CDEがそれぞれ6分の1の相続権を持っていた。子CDが相続放棄した場合、最初から子CDは相続人でなかったものとみなされて母Bと子Eが相続するため、母B子Eの2分の1ずつが相続分となる。

次に、被相続人の子の全員が相続放棄をしたため、次順位である「直系尊属」に相続権が移った場合を考えてみましょう。

例1の家族構成で子CDE3人とも相続放棄した場合、第二順位の直系尊属に相続権が移る。

つまり父Aの母親Dが生存していたら、D3分の1、父Aの配偶者である母B3分の2が相続分となる。

また、Aの相続財産が「不動産の共有持分」であった場合の法定相続後持分は、持分割合に相続分を掛けることになります。

共有持分を相続する際の計算例

相続財産の共有部分が2分の1・相続人の相続分が3分の1の場合

「相続財産の共有持分2分の1」×「相続分3分の1」=「相続後の共有持分6分の1」

相続放棄で代襲相続は起きない

相続の発生時点(被相続人の死亡を知ったとき)で、相続人が死亡などの事由によりすでにいない場合は、相続人の子が代わりに相続人となります。この相続を「代襲相続」といいます。

参照元:e-Gov法令検索|民法第887条第2項

ただ、相続人が相続放棄した場合は、最初から相続人でなかったということになり、代襲相続は発生しません。

具体例をもとに説明します。

祖父Aが死亡し、相続が発生。Aの子はBで、Bの子はCである。

- Aは令和3年に死亡したがBは令和2年に既に死亡していた。

⇒CはBを代襲してAの相続人となる。 - Aは令和3年に死亡したがB(生存)は相続放棄した。

⇒CはBを代襲してAの相続人となることはできない。

相続人以外の第三者との共有不動産持分を相続放棄した場合

被相続人が相続人以外の第三者と共有していた不動産のみが相続の対象となり、法定相続人全員が相続放棄してしまった場合を考えてみます。

第三者と共有している不動産の相続例

- Aと第三者甲で共有していた不動産を遺してAが死亡。

- Aは生涯独身であったため配偶者と子がおらず、親、祖父母もAより先に死亡していた。

- 本来法定相続人となるべきAはの兄弟BCは、2人とも相続放棄した。

上記例では、結果的にAの法定相続人は誰も居ないことになりますが、その場合は他の共有者甲にAの持分が帰属されると定められています。以下が実際の条文です。

民法第255条

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

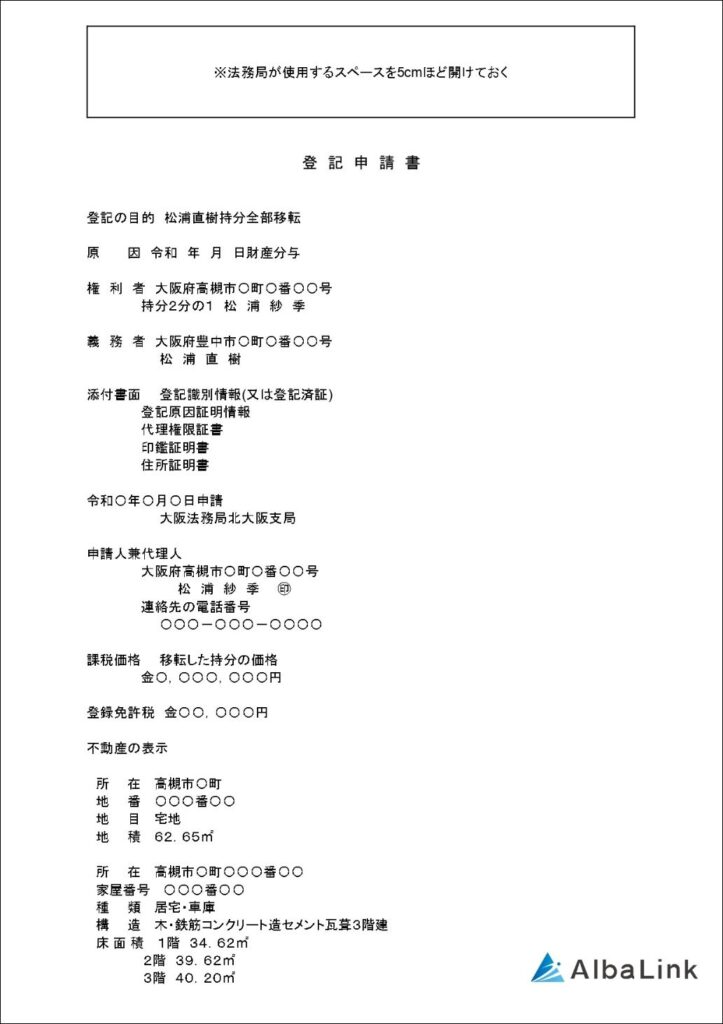

したがって、Aの相続人不存在が確定したら、担当の司法書士や弁護士が共有者甲へ持分移転登記の登記手続きを行います。

【持分移転登記申請書の見本】

このように、相続財産が共有名義の場合は特別な取り扱いとなります。

相続人が全員放棄し共有している第三者もいない場合

上記例のA(被相続人)に他者との共有財産がなく、かつAの相続人がいない(全員が相続放棄したなど)場合には、また別の取り扱いとなります。

民法第951条

相続人のあることが明らかでないときは、相続財産は、法人とする。

民法第952条

1.前条の場合には、家庭裁判所は、利害関係人又は検察官の請求によって、相続財産の清算人を選任しなければならない。

(2項省略)

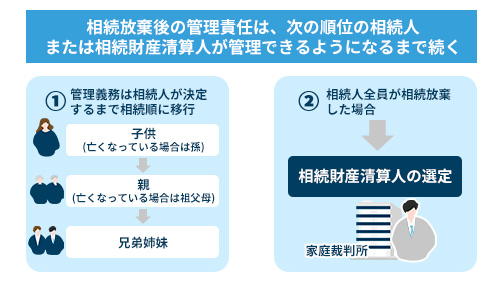

誰も相続人がいなくなってしまったら、「相続財産清算人(相続財産清算人)」が相続財産を管理します。

参照元:裁判所|相続財産清算人の選任

具体的な流れは以下の通り。

- Aの相続人不存在が確定(全員が相続放棄など)

- 利害関係人からの申立てによって、家庭裁判所がAの相続財産清算人を選定する(弁護士などが就任)

- 相続財産清算人がAの財産を「亡A相続財産」という法人へ氏名変更登記する

- 「亡A相続財産」という法人に名義変更された後、相続財産清算人が管理を開始する

相続財産の管理が開始されると、相続財産清算人によって相続人や債権者(金融機関など)がいないかどうかの調査が行われます。債権者に対する弁済等が行われてもなお、残余の財産がある場合、相続財産は「特別縁故者」がいればその人に、いない場合は国庫に帰属します(国の所有物となる)。

被相続人と生計を一にしていた、被相続人の療用看護に努めた、その他被相続人と特別の縁故があった者。ただし、特別縁故者として家庭裁判所に認められる基準はかなり厳しい点に注意。

参照元:裁判所|特別縁故者に対する相続財産分与

相続放棄しても次順位に引き継ぐまでは管理責任がある(2023年4月1日以降は一部改正)

確かに、相続放棄した人は相続人ではなくなりますが、「次順位の相続人が管理を始められる様になるまでの間は、相続放棄した人にも管理の責任がある」ことに注意が必要です。

このことは、民法第940条にて定められています。

民法第940条

1.相続の放棄をした者は、その放棄によって相続人となった者が相続財産の管理を始めることができるまで、自己の財産におけるのと同一の注意をもって、その財産の管理を継続しなければならない。

(2項省略)

ただし、こちらは2023年4月1日より、改正された条文が施行されます。

民法第940条

1.相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第952条第1項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

(2項省略)

結果として、改正後の方が相続放棄した人が負う責任が軽くなります。

「現に占有しているときは」という要件が加わるため、居住や利用していなかった物件に対して過剰な責任を負うことがなくなると考えられるからです。

不動産を共有で相続するとリスクだらけ

相続した不動産を共有名義で相続登記すると、多くのリスクを抱えることになります。

共有名義には具体的にどのようなリスクがあるのかを見ていきましょう。

他の共有者の使用を妨げられない

民法第249条

1.各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

(2項、3項省略)

まず、前提として不動産が共有名義になっている場合、共有者全員が不動産全体に対する「使用収益権(物を利用・活用して利益を得る権利)」を持ちます。簡単に言うと、各共有者には持分割合の多少に関わらず、共有不動産全体を使用する権利があり、他の共有者はその使用を妨げられないということです。

そのため、共有者のうちの誰かが不動産を使いたい場合には、共有者全員の話し合いで決定し、使用できない人に対して金銭を支払うなどの方法で、公平を期する必要があります。

また、共有不動産に関する様々な行為は、共有者が個々にできること、できないことが定められています。次項からそれぞれの行為について詳しく解説していきます。

自由に売却ができない

共有名義になっている不動産全体を、共有者のうちの1人が自由に売却することはできません。共有不動産を売却するためには共有者全員から合意を得る必要があるからです。

法的根拠として、このことは民法251条で定められています。

民法第251条

1.各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

(2項省略)

例えば、被相続人が単独で所有していた不動産を、法定相続人3人の共有名義として相続したとしましょう。後々になって、相続人のうちの誰かが不動産を売却したいと考えた場合は、他の相続人2名から合意を得なければなりません。

自由に賃貸できない

共有名義になっている不動産を、共有者のうちの1人が自由に他の第三者へ貸し出すことは制限されます。

法的根拠として、このことは民法252条で定められています。

民法第252条

1.共有物の管理に関する事項(次条第1項に規定する共有物の管理者の選任及び解任を含み、共有物に前条第1項に規定する変更を加えるものを除く。次項において同じ。) は、各共有者の持分の価格に従い、その過半数で決する。共有物を使用する共有者があるときも、同様とする。

(2項~5項省略)

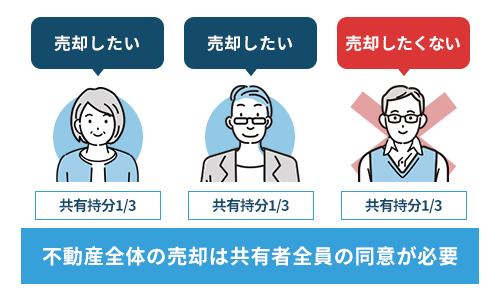

具体的に、共有不動産を賃貸利用したいとなった場合、定められた区分によって、共有者の共有持分の過半数または共有者全員の同意が必要です。

仮に、被相続人が単独で所有していた不動産を、法定相続人3人が「3分の1ずつ」の共有名義として相続したとしましょう。この共有不動産を賃貸利用するためには、上の画像の通り少なくとも相続人2名の合意が必要です。

つまり、収益目的での不動産相続でも、共有名義にしてしまえば、共有者同士の意見が合わなかった場合に賃貸利用ができなくなる可能性があります。

自由にリフォームできない

共有名義になっている不動産は、現状維持を目的としたリフォームであれば、共有者のうち1人が単独で行うことができます。

しかし、資産価値を高めるリフォームは、単独で行うことはできません。

先述の賃貸利用と同様に、軽微でないリフォーム(補修の範囲を超えて不動産の価値に変化をもたらす工事)の場合、共有者の共有持分の過半数から合意を得る必要があるからです。

つまり、共有名義で相続してしまうと、共有者同士の意見が合わず、必要なときに必要なリフォームを施せずに、不動産の価値がどんどん低下してしまうケースがあります。

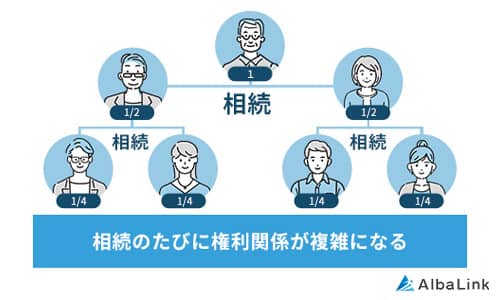

さらなる相続で自分の子供や孫がトラブルに巻き込まれる

自分たちの代は仲がいいからと、共有名義で相続した不動産を放置していると、将来自分の子供や孫がトラブルに巻き込まれる可能性があります。

共有者(現時点の相続人)のうちの誰か1人が死亡し、持分の相続が繰り返される度に共有者が際限なく増え、合意形成が困難になるからです。

例えば、度重なる相続で、共有者が多人数になりすぎて、もはや他の共有者の顔も名前も知らないと言ったケースがあります。この場合、共有者のうちの誰かが不動産を売却したいと思っても、まずは人探しから始めなければならず、合意形成は非常に困難となるでしょう。

つまり、相続不動産の共有状態を放置していることで、将来的に自分の子供や孫にトラブルのもとを残してしまいます。

なお、不動産を共有名義で相続したときに起こり得るトラブルや回避方法については以下の記事で詳しく解説しているので、ぜひ参考にしてください。

共有持分を相続放棄すると他の遺産も相続できない

不動産の共有状態を避けるために、相続放棄を考えている人が気をつけなくてはならないのは「個々の財産を選択して放棄することはできない」ということです。

繰り返しになりますが、相続放棄とは「最初から相続人ではなかったものとみなされる」手続きであるため、負債を含めた全ての財産を引き継がないことになります。

相続を承認するか放棄するかというのは、身分的・財産的に大変重要な判断であるため、法定相続人は相続人のメリットとデメリットを良く知っておく必要があります。

というわけで、次項から共有持分を相続放棄するメリットとデメリットをそれぞれ解説していきます。

共有持分を相続放棄するメリット

共有持分の相続を放棄するメリットは以下の通りです。

負債を引き継ぐ必要がない

相続放棄した人は、最初から相続人でなかったものとみなされるため、プラスの財産も、マイナスの財産(負債)も引き継ぐ必要がなくなります。

仮に、被相続人である父親Aに1,000万円の借入があったとしましょう。もし、相続人が配偶者B、長男C、長女Dの4名だったとすると、原則として1,000万円の借入は以下の通りに負担しなければなりません。

- 配偶者B:法定相続分2分の1「500万円」

- 長男C:法定相続分2分の1を子供の数で等分「250万円」

- 長女D:法定相続分2分の1を子供の数で等分「250万円」

上記例のように、被相続人が多額の負債を抱えたまま亡くなった場合には、相続放棄するメリットがあるといえます。

他の相続人(共有者)とのトラブルを防げる

相続を承認すると相続登記をするにあたって、遺産分割協議を行わなければなりません(法定相続分で相続登記する場合を除く)。

その点、相続放棄した人は遺産分割協議にそもそも加わる必要がなくなることから、心理的負担がなくなります。

また前述した通り、いったん相続登記で共有にした場合も、不動産の売却や活用など様々な局面で共有者の合意が必要になりますが、相続放棄すると他の共有者と関わる必要が一切なくなります。

税金や維持管理費の負担がない

共有名義で不動産を相続した場合、不動産にかかる固定資産税や維持管理費は、各共有者が持分割合に応じて負担しなければなりません。

一方、相続放棄により相続財産と一切関係がなくなった人は、当然のことですが、相続税や固定資産税、相続後の維持管理費を負担することがなくなります。

共有持分を相続放棄するデメリット

共有持分の相続を放棄するデメリットは以下の通りです。

共有持分以外の遺産も相続できない

ここまでに説明してきたように、相続放棄はすべての財産、負債を引き継がない手続きであるため、不動産の共有持分だけではなくその他の遺産もすべて取得できないことになります。

なお、単なる相続の承認、放棄以外に「限定承認」と呼ばれる手続きがあります。

民法第922条

相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる。

限定承認は、相続したプラスの財産の限度で相続した負債等を返済すればよいので、後から借金が発覚した場合でも重い返済に苦しむことがありません。

また、先買権という権利を行使できるので、不動産を残すことも可能になります。

例えば、相続人が不動産の持分600万円を保有しており、負債が1,000万円だったとすると、限定承認した場合、原則として、不動産は競売にかけられて現金化され、債権者への弁済にあてられることになります。

だたし、相続人には先買権があるため、家庭裁判所が選任した鑑定人による評価額を支払うことで、不動産を手放さずに済みます。

いかにも良い所取りのような制度に見えますが、いくつか問題点があります。

- 相続放棄は法定相続人のそれぞれが自分の判断で自分だけで行うことができるが、限定承認は「法定相続人全員で」行わなくてはならない。

- 手続きの過程が非常に複雑であるため弁護士に依頼しないと困難だが、報酬が高額になり結果として相続人に経済的メリットがあまりないこともある。

- 「預貯金だけは相続する」など、財産の種類をより好みすることはできない。

- 手続きには期限(死亡及び自己が相続人となったことを知ってから3カ月)があり、準備の期間としては厳しいケースも多い。

これらの注意点を踏まえた上で、それでも「先祖代々の土地を手放すわけにはいかない」など譲れない思いがある場合は、限定承認を選ぶメリットがあるでしょう。

なお、限定承認を希望する人は「1日でも早く」弁護士に依頼することをおすすめします。

弁護士に依頼してスムーズに準備を行うことで「申立期限に間に合わない」というリスクを回避できるからです。

共有持分を現金化できない

不動産の各共有者は自身の共有持分のみであれば、自由に売却することが可能です。

ただ、相続放棄によって共有持分の相続権を失ってしまうと、共有持分を現金化するチャンスを失うことになります。

共有持分だけを一般市場で個人や一般の不動産屋へ売却するのは困難ですが、共有持分を専門に取扱う買取業者に対してなら、相続登記を行った上で共有持分の売却が可能です。

注意していただきたいのは、共有持分を売却するタイミングです。売却時期を間違えると、他の共有者(相続人)との関係悪化の原因にもつながるからです。

しかし、一般の個人が適切な売却タイミングを見極めるのは極めて困難です。

よって、持分の売却を希望する相続人は、相続登記を行う前に共有持分買取業者へ次のことについて相談しておくようおすすめします。

- いつ売却手続きをするべきか

- 自分の共有持分はいくらで買い取ってもらえそうか

- 今後の遺産分割協議を進める上で注意点はあるか

弊社も共有持分を専門に買取を行っています。相続による不動産の共有状態を回避したいという方はお気軽にご相談下さい。

>>【相続放棄せずに共有持分を高額売却!】無料の買取査定を依頼

相続放棄の手続きが面倒

相続放棄は限定承認に比べたら、かなり楽な手続きではあるものの、専門知識を持たない一般の個人が単独で申請手続きを進めるのは注意が必要です(手続きの詳細は後述)。

特に、被相続人と相続人の関係(続柄)によっては、家庭裁判所から求められる書類がかなり多くなることがあります。

また、限定承認と同じく、相続放棄も死亡及び自己が相続人となったことを知ってから3カ月という期限があるため、承認・放棄の判断期間を含めると日程的にハードであることは間違いありません。

一度相続放棄を行うと撤回できない

家庭裁判所へ相続放棄の申立を行い、それが受理された以降は原則的に撤回、取り消しができません。

相続放棄の申述が受理された後の撤回、取り消しを認めてしまうと、相続人や利害関係人がいつまで経っても確定せず不安定になるからです。

よって、相続放棄を申告する際には、先述した相続放棄のメリット・デメリットをよく理解した上で慎重に判断する必要があります。

不要な共有持分を相続してから売却するには

上述したように、共有持分のみであっても共有持分買取業者への売却が可能ですが、その場合は「相続登記をしてから」売却しなくてはなりません。

相続登記がなされていない状態では、買主側からすると売主が本当に不動産の所有者であるかどうか判断できないからです。

もし、共有不動産だけがネックになっている相続であれば、相続放棄よりも相続を承認して持分を売却する方が良いでしょう。

なぜなら、自分の共有持分のみを共有持分買取業者へ売却してしまえば、以下のメリットが受けられるからです。

- 不動産以外の財産についても放棄せずに済む(相続できる)

- 不動産の共有状態によるリスクを回避できる

- 共有持分を売却することによってまとまった現金が手元に入る

ただ、注意していただきたいのは、「被相続人に多額の債務が残っており、明らかな債務超過である場合」です。次項から、共有持分を相続するか否かの判断基準を解説していきます。

共有持分を相続するかの判断基準

相続を承認するか放棄するかの判断には、相続財産がプラスの財産とマイナスの財産(負債)のどちらが金額として大きいか調査する必要があります。

基本的には、被相続人の財産調査は弁護士や行政書士、司法書士などの専門家に一任し、正確に財産の種別、金額を把握しておくようおすすめします。その場合、相続人が自ら財産の調査を行う必要はありませんが、大まかな流れを把握しておいたほうが良いでしょう。

最終的に相続を承認するか放棄するかの判断を行うのは、相続人本人だからです。

さて、ここからは相続放棄するかどうかの判断手順を解説していきます。

負債額を調査

法定相続人は、被相続人の個人信用情報(債務残高や返済状況など)を調査する権限がありますので、信用情報機関へ郵送やインターネット等で開示請求をして負債額を確認します。

個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。銀行、信販会社、消費者金融などが加盟会社となっており、各社が自社の貸し付ける顧客の情報を提供し、各社が情報を共有している。

なお、いわゆるヤミ金は違法業者であるため、個人信用情報に掲載されていませんが、こちらは元金すら返済する義務がないので請求を無視、拒絶することが正しい対応といえます。

借金の負担分を計算

可分債務(分割可能な債務である金銭債務など)であれば、法定相続分に従って負債を相続しますが、不可分債務(物を引き渡す債務や賃貸借契約に基づき使用させる債務等)はすべての相続人が、同一の履行義務全部を負います。

負債の配分を相続人の間だけで決めても、債権者の合意なしに相続人が決めた割合で履行することはできません。簡単に言うと、遺産分割協議で負債の相続分について合意したとしても、それはあくまで相続人の間でのみ効力を持ち、債権者から取り立てにあった際に拒む効力を持たないということです。

被相続人のプラス財産を知る

被相続人のプラス財産がトータルでいくらあるのかを調査します。

具体的には次のような作業です。

- 銀行口座の死亡時点での残高証明を取る

- 株式や投資信託などの有価証券があれば証券会社に証明書類を請求する

- 不動産の査定を取る

相続人が知らなかった口座が存在する可能性もあるため、被相続人が残した郵便物はすべて確認します。

銀行等からもらえるカレンダーやボールペンなどの粗品で社名が記されたものがあれば、その銀行も漏れなく調査しましょう。

自身が相続する共有持分の価値を知る

相続を承認した上で、自身の共有持分のみの売却を検討している場合は、事前に自身が相続する共有持分の価値を調べておきましょう。

ただ、共有持分のみの買取価格は、相続不動産全体の市場価格に持分割合を掛けるという単純な計算方法ではなく、独自の相場が存在します。共有持分の買取価格は、「立地」「共有者の人数」「土地と建物の持分が揃っているか」「依頼する買取業者」等によって変動するため、個人で推測することは困難です。

よって、相続登記を行う前に複数の共有持分買取業者へ査定依頼をしておくようおすすめします。

弊社でも共有持分の査定を、完全無料で承っております。相続放棄するか否か判断に困っている方は一度ご相談下さい。

>>【相続放棄せずに共有持分を高額売却!】無料の買取査定を依頼

プラス財産の総額と負債総額を比較する

ここまでの調査を終えたら「プラス財産の価値の総額」と「負債総額」比較します。

プラス財産が負債の総額を上回っていれば相続を承認し、相続登記を行った上で自身の共有持分を売却したほうが金銭的なメリットがあるでしょう。

共有持分は、相続後に売却することでメリットが得られる

負債の心配はないが共有持分にまつわる問題のみで、相続放棄を検討しているという方は、「相続登記をした後で持分のみを売却する方法で」メリットが得られます。

具体的には次のようなメリットがあります。

- 相続放棄しなくて済む(共有持分以外の財産も相続できる)

- 共有名義のリスクを回避できる

- まとまった現金が手元に入る

また、不動産を保有していることでかかってくる固定資産税や維持管理費等も不要となります。共有持分の売却相談先は次項で詳しく解説します。

相続による共有持分の売却は専門業者へ相談

上記の通り、共有名義で不動産を相続した後に自身の共有持分のみを売却することで、以下のメリットを得ることが可能です。

- 相続放棄しなくて済む(共有持分以外の財産も相続できる)

- 共有名義のリスクを回避できる

- まとまった現金が手元に入る

ただし、共有持分のみを欲しがる個人や会社はごく少数であるため、「共有持分買取業者」という専門業者へ売却するのが現実的でしょう。

共有持分買取業者であれば、トラブルがつきものである共有持分を専門に取り扱っており、

- 相続人間でトラブルにならない売却のタイミング

- 遺産分割協議をまとめるコツ

- 住宅ローンが残っている相続不動産の負債処理

などについて相談に乗ってもらえますし、安全に売却まで一任できます。

注意点としては、買取業者への共有持分のみの売却は、価格が市場相場より安価になってしまうことです。

買取業者は、数年かけて権利関係を整理してから不動産を活用しており、その間のコストを加味した金額で買い取らなければ倒産してしまうからです。

ただ、直接業者があなたの共有持分を買い取るので、金額感さえ合えば数日で現金化できるのは大きなメリットでしょう。

弊社でも共有持分の買取を積極的に行っております。無理な営業活動はいたしませんので、共有状態でお困りの方はお気軽にご相談ください。

>>【相続放棄せずに共有持分を高額売却!】無料の買取査定を依頼

なお、共有持分を売却する方法や売却時の注意点、売却にかかる費用については以下の記事で詳しく解説しています。

相続放棄の手順

お伝えした通り、明らかに相続財産が債務超過している場合は、相続放棄したほうがいいでしょう。

よって、「共有持分を相続するかの判断基準」で相続財産に債務超過が判明した場合は、これからお伝えする相続放棄の手順に沿って手続きを進めましょう。

なお、相続放棄の申立期間は、相続の開始(被相続人の死亡)を知った日から3ヶ月とシビアです。

そのため、基本的に相続放棄は最初の段階から弁護士や司法書士に相談しましょう。

「準備が間に合わない」というリスクを回避できるからです。

管轄裁判所、申立期間を確認

被相続人の最後の住所地を管轄する家庭裁判所が管轄になります。

被相続人の死亡、そして自己が相続人となった時から3カ月以内に申立てを行わなくてはなりません。

ただし、相続財産に手をつけていない状況であり3カ月を過ぎてから負債の存在に気付いたなどのケースではこの期間の伸長が裁判所により認められることがあります。

添付書類を準備

申述人(もしくは代理人弁護士等)は戸籍や住民票など、申立てに必要な書類を揃えます。

被相続人とどのような親族関係にあるのかにより、準備する書類が異なってきます。あらかじめ裁判所のウェブサイトで確認しましょう。

参照元:裁判所HP「相続の放棄の申述」

なお、最初から弁護士や司法書士に依頼した人は戸籍収集から委任することが可能です。

相続放棄申述書を記入し、添付書類とともに提出

相続放棄申述書はフォーマットを各地方の裁判所サイトからダウンロードが可能です。

申述人(もしくは代理人弁護士等)は、相続放棄申述書の形式に沿って記載し、印紙を貼付したら郵便切手と添付書類とともに窓口提出、もしくは郵送します(印紙額等も上記リンクに掲載されています)。

裁判所からの相続放棄照会書・回答書に記入をして返送

相続放棄申述書と添付書類を確認後、裁判所は申述人(もしくは代理人弁護士等)に「照会書」および「回答書」という書面を郵送します。

これらの書類には「相続放棄の申述がされていますがで間違いないですか?」という意思確認の意味があります。

申述人(もしくは代理人弁護士等)は、尋ねられていることへの回答を記載し、裁判所に返送します。

「相続放棄申述受理通知書」が郵送される

上記回答書を裁判所が確認し、相続放棄に問題なしと判断されると裁判所は申述人(もしくは代理人弁護士等)に対して「相続放棄申述受理通知書」という書類を送ります。

相続放棄申述受理通知書が送られて来たら、相続放棄が完了したということになります。

以降は債権者から被相続人が残した借金の請求書が来ても「相続放棄しました」と告げて「相続放棄申述受理通知書」を提示すれば請求は止まります。

相続放棄は税金が課されない

相続放棄した人には基本的に相続税や贈与税が課せられません。

しかし気をつけなくてはならない点が「生命保険金」や「死亡退職金」であり、これらは「遺産分割協議の対象となる相続財産(=民法上の相続財産)」ではありません。

つまり、「生命保険金」や「死亡退職金」は相続放棄とは関係なく受け取る権利があります。

具体的には、保険契約先の生命保険会社や、被相続人の勤務先に連絡(書面・電話)を入れることで受け取りの請求が可能です。

ただし、税法上の取扱いとしては「生命保険金」や「死亡退職金」は「みなし相続財産」とされ、相続税課税対象財産となります。

「生命保険金」や「死亡退職金」には一定の非課税枠がありますが、相続放棄した人が「生命保険金」や「死亡退職金」を受け取った場合には、非課税枠が適用されません。

ただし、相続税の基礎控除は適用されるため、受け取った金額が基礎控除内であれば、相続税は発生しません。この点については、税理士に相談することをおすすめします。

まとめ

この記事では、共有名義の不動産を相続放棄するべきかということについて解説してきました。

確かに共有名義での不動産相続は、様々なリスクを抱えることになるため避けるべきです。

ただし、相続放棄を行ってしまうと、最初から相続人でなかったとみなされるため、不動産以外の財産も全て受け継ぐことができません。

弁護士に依頼して被相続人の資産と負債の金額を調査し、相続財産が債務超過でない場合は相続を承認したほうが金銭的にメリットがあるでしょう。

なお、共有持分を相続した人は、相続登記後に自身の共有持分を共有持分専門の買取業者に売却することで現金化し、かつ面倒な共有関係から逃れることも可能です。

弊社も共有持分に特化して買取を行っております。無理な営業活動はいたしませんので、不動産相続でお困りの方はお気軽にお問合せ下さい。

相談・査定はこちら

相談・査定はこちら