固定資産税を払えない状態が続くとどうなるのか

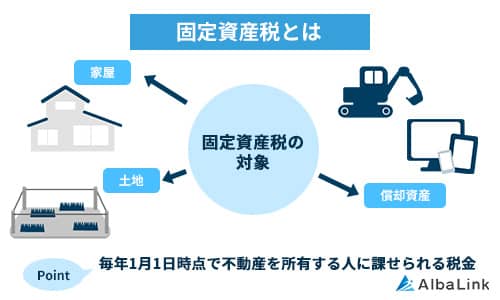

固定資産税は毎年1月1日時点における不動産の所有者に課される地方税で、不動産の所在地を管轄する市区町村に納付します。

参照元:総務省|固定資産税

税率は一律1.4%であり、5~6月頃に自治体から送られてくる納税通知書に基づき年4回に分けて納付する形が一般的です。

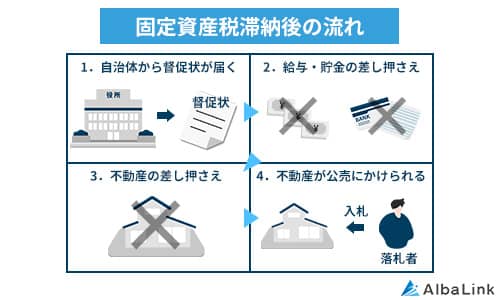

しかし固定資産税を納期限までに納付しないと、段階に応じて以下のようにペナルティーが課される点に注意が必要です。

- まずは市区町村から督促状が届く

- 給与や預貯金が差し押さえられる

- 土地や建物が差し押さえられる

- 差し押さえられた物件が公売にかけられる

ここでは、固定資産税滞納後の流れと生じるリスクについて解説します。

まずは市区町村から督促状が届く

固定資産税を納期限までに納められなかった場合は、自治体から督促状が送られてきます。地方税法第329条において、納税者が納期限までに税金を納めなかった場合には「納期限後20日以内に督促状を発しなければならない」と定められているためです。

(市町村民税に係る督促)

第三百二十九条 納税者(特別徴収の方法によって市町村民税を徴収される納税者を除く。以下本款において同様とする。)又は特別徴収義務者が納期限(第三百二十一条の十一又は第三百二十八条の九の規定による更正又は決定があつた場合においては、不足税額又は不足金額の納期限をいい、納期限の延長があったときは、その延長された納期限とする。以下市町村民税について同様とする。)までに市町村民税に係る地方団体の徴収金を完納しない場合においては、市町村の徴税吏員は、納期限後二十日以内に、督促状を発しなければならない引用元:e-Gov法令検索「地方税法第329条」

このとき、すでに「延滞金」が発生している点には注意が必要です。

延滞金が発生する

延滞金は、固定資産税の納期限を過ぎた翌日から発生します。延滞金の税率は、滞納期限に応じて以下のように異なります(東京都の場合)。

| 期間 | 納期限の翌日から1か月を経過する日まで | 納期限の翌日から1か月を経過した日以降 |

|---|---|---|

| 令和3年1月1日から令和3年12月31日まで | 2.5% | 8.8% |

| 令和4年1月1日~令和5年12月31日まで | 2.4% | 8.7% |

参照元:東京都主税局「延滞金について」

延滞金は、以下の計算式で求めます。

たとえば、以下の条件における延滞金をシミュレーションしてみましょう。

・納期限:令和5年5月31日

・滞納期間:3か月(令和5年8月31日に納付。滞納日数は92日)

「滞納した税額×日数×税率÷365日」の計算式より、

延滞金=(10万円×30日×2.4%)÷365日=約197円【滞納1か月超過後の延滞金】

「滞納した税額×日数×税率÷365日」の計算式より、

延滞金=(10万円×62日×8.7%)÷365日=約1,477円合計:197円+1,477円=1,674円

つまり上記のケースでは、滞納した固定資産税額10万円に対して1,674円の延滞金が課されるということです。

基本的には、督促状が届いた時点で早めの対応を心掛ければ、それほど大きなリスクは生じません。もし固定資産税を納付できるほどの現金を持ち合わせていないのであれば、不動産を売却して現金化するのも選択肢のひとつでしょう。

給与や預貯金が差し押さえられる

自治体から督促状が届いたにもかかわらず、それでも納税をしなかった場合には給与や預貯金などの財産を差し押さえられる恐れがあります。

じつは地方税法では、税金の滞納者が「督促状の送付日から10日を経過する日までに完納しなかった場合には財産を差し押さえなければならない」と定められています。

(市町村民税に係る滞納処分)

第三百三十一条 市町村民税に係る滞納者が次の各号の一に該当するときは、市町村の徴税吏員は、当該市町村民税に係る地方団体の徴収金につき、滞納者の財産を差し押えなければならない。一 滞納者が督促を受け、その督促状を発した日から起算して十日を経過した日までにその督促に係る市町村民税に係る地方団体の徴収金を完納しないとき

引用元:引用元:e-Gov法令検索「地方税法第331条第1項」

ただし、実際にはいきなり財産が差し押さえられるわけではありません。納税者に納税できない何らかの事情があるのではないか、不注意で納税を忘れているだけなのではないかといった事情が考慮され、まずは文書や電話などを通じて滞納している税金を納めるように要求されるケースがほとんどです。

しかしそれでも納税に応じなかった場合には、納税者の財産調査が行われます。このとき、預貯金口座を保有している金融機関や現在の職場に自治体からの問い合わせが入ることがある点に注意が必要です。

財産調査が終わると、納税者のもとへ差押予告通知書が届けられます。それでも差押予告通知書に記載された期限までに税金を完納しなかった場合には、まず給与や預貯金などの現金が差し押さえられます。

固定資産税の場合、債権者は自治体です。裁判所の許可がなくても個人の財産を差し押さえられるため、固定資産税の滞納から早くて3か月ほどで実行される点に注意しましょう。

なお、預貯金口座を差し押さえられた場合には、その後お金を引き出すことはできません。また、給与を差し押さえられるケースでは、最大で手取り金額の25%が徴収されます。

土地や建物が差し押さえられる

固定資産税は不動産に課される税金です。そのため、固定資産税を滞納している時点で財産として不動産を所有していることは知られていると考えておきましょう。

もし給与や預貯金でも滞納している固定資産税額を回収できない場合には、不動産が差し押さえられます。自治体に不動産を差し押さえられてしまうと「差押登記」が行われ、差し押さえが解除されない限り売却できなくなる点に注意が必要です。

差し押さえられた物件が公売にかけられる

不動産を差し押さえられても滞納している固定資産税を納めない場合には、自治体によって公売にかけられます。

公売とは、自治体が差し押さえた不動産を売却して現金化し、そこから滞納分の税金を回収する行政処分のひとつです。「滞納処分」とも呼ばれます。

公売期日の10日前までに国税局や税務署の掲示板などに公売にかけられる物件情報が掲示され、3日前までに見積もり価額が公告されます。

公売方法は、入札形式と競り売り形式の2種類です。入札形式は最高額を提示した入札者へ売却する方法、競り売り形式はいわゆるオークションのことで、最終的にもっとも高い金額で申し込んだ方が落札する方法です。

ただし公売にかけられると、落札価格が市場価格より安価になってしまいます。また、公売の手続きに入ると1か月ほどで落札者に不動産の所有権が移転し、家を強制的に追い出されてしまう点に注意が必要です。

なお、公売には原則として誰でも参加できますが、滞納者自身が参加して購入することは認められていません。しかし不動産が公売にかけられても、落札者が購入代金を支払うまでの間に滞納している税金を完納すれば公売は中止となり、不動産は返還してもらえます。

不動産の差押登記を解除してもらう方法について詳しく知りたい方は、以下の記事もご参照ください。

固定資産税が払えない物件を売却する方法

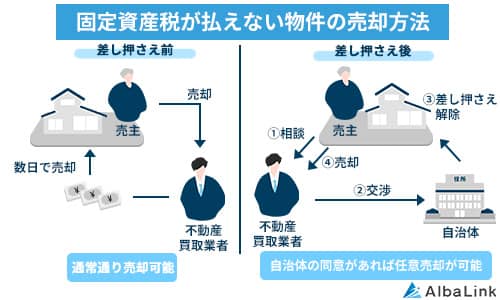

固定資産税を滞納している物件であっても、問題なく売却は可能です。ただし、自治体によって差し押さえられる前と後とで売却方法が異なる点に注意しましょう。

ここでは、固定資産税を滞納している物件の売却方法を2通りご紹介します。ご自身が該当している状況に合った売却方法をご参照ください。

まだ差し押さえに発展していない場合は通常通り売却できる

固定資産税を滞納していたとしても、まだ自治体による差し押さえがなされていない状況であれば通常の不動産と同じように売却可能です。

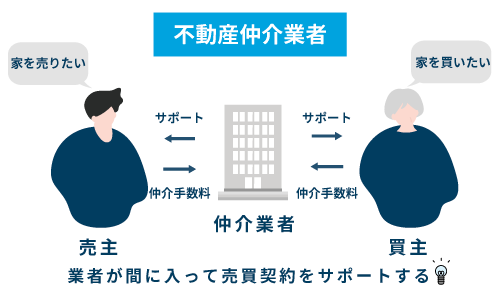

ただし、前述のように固定資産税の滞納に伴う財産の差し押さえは自治体の一存で行えるため、期間の猶予はそれほどありません。滞納から3か月ほどで差し押さえ処分まで進んでしまうので、不動産仲介業者に仲介を依頼して一般の買い手を見つけてもらうのは難しいでしょう。

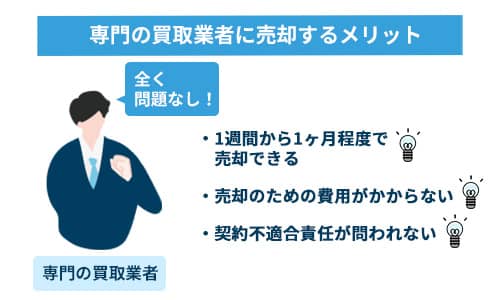

そのため、固定資産税を滞納している不動産を売却するのであれば、専門の不動産買取業者に相談することをおすすめします。

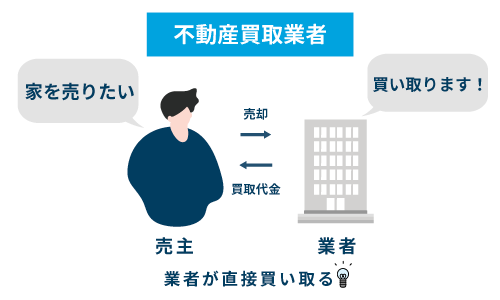

早期売却を望むなら不動産買取業者に相談しよう

買取とは、不動産買取業者が直接買い手となって不動産を購入する方法です。

仲介とは異なり一般の買い手を探す手間が省ける分、数日~数週間ほどで不動産を現金化できる点が特徴です。

また、不動産買取業者は買い取った物件にリフォームなどを施し、付加価値を高めてから再販したり、収益物件として活用したりするノウハウに長けています。そのため、たとえ固定資産税を滞納している状態の家であっても、問題なく買い取ってもらえます。

買取価格の相場は市場価格の約7割といわれていますが、公売よりも高く売却できるため、滞納している固定資産税を完納しても手元に多くの現金を残せるでしょう。

売却日までの日割り分は税金が発生する

固定資産税は、毎年1月1日時点における不動産所有者に対して課される税金です。そのため年度途中で不動産を売却しても、売主が固定資産税の支払い義務を負います。

しかしこれだと売主の負担が大きく不公平が生じることから、商慣習上は売却日の前日までの固定資産税は売主が、それ以降は買い手が負担するように日割り清算する形が一般的です。

たとえば固定資産税が30万円で、5月1日に不動産を売却した場合における売主と買い手の固定資産税の負担額は以下の通りです。

30万円×120日÷365日=約9万8,630円【買主が負担】

30万円×245日÷365日=約20万1,370円

しかし納税義務者が売主であることに変わりはないため、売主は不動産を売却する際に固定資産税精算金という名目で買い手が負担すべき固定資産税相当額を受け取ります。

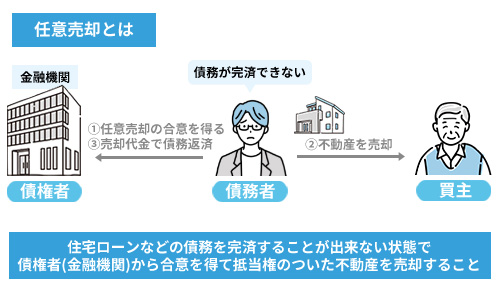

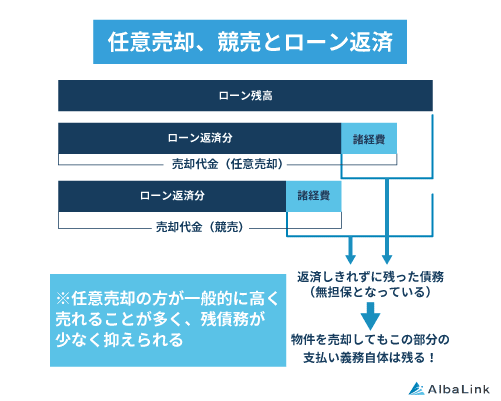

差し押さえに発展している場合は任意売却を検討する

固定資産税の滞納から一定期間が経過し、すでに自治体から差し押さえられてしまっている場合でも、任意売却が可能です。

任意売却とは、税金や住宅ローンを滞納している方が債権者である自治体や金融機関の許可を得て不動産を一般の市場で売却する方法です。

不動産を公売や競売にかけられるよりも高い価格で売却できるため、より残債を減らせる点がメリットです。

原則として、自治体による差押登記がなされた家を売却するには差し押さえを解除してもらう必要があります。しかし債権者が自治体の場合、そう簡単に任意売却には応じてもらえません。不動産の売却代金で滞納している固定資産税額を完納できることが証明できれば問題ありませんが、滞納額が多く、完納の見込みがない場合は却下されることがほとんどです。

たとえ許可を得られたとしても、公売にかけられるまでの間に不動産を売却しなければなりません。前述のように公売の手続きに入ると1か月ほどで強制売却されてしまうため、一般の買い手を見つけるのは難しいと言わざるを得ないでしょう。

その点、専門の不動産買取業者に依頼すれば最短数日で買い取ってくれるため、任意売却を問題なく成功に導けます。また、任意売却に精通している不動産買取業者に相談すると自治体との交渉も任せられるので、安心して売却を進められるでしょう。

弊社AlbaLink(アルバリンク)では、これまでに数多くの差し押さえ物件を買い取ってまいりました。固定資産税を滞納して自治体に差し押さえられている物件であっても、短期間で買い取ることが可能です。全国の弁護士とも提携しており、任意売却に精通したスタッフもいるので、自治体との交渉もお任せください。

>>【差し押さえ物件を短期間で買取!】簡単査定はこちら/a>

なお、差し押さえ物件を任意売却する方法については、以下の記事で詳しく解説しております。併せてご参照ください。

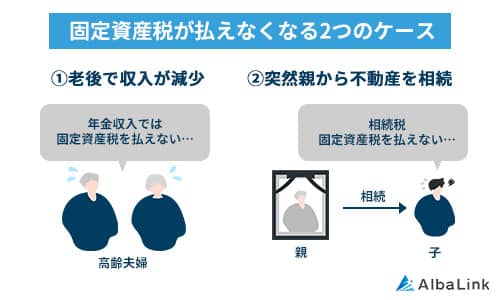

固定資産税が払えなくなるケース

ここまで、固定資産税を滞納すると生じるリスクや、固定資産税を滞納している家を売却する方法について解説してきました。

固定資産税が払えなくなる状況としては、主に以下の2つのケースが考えられます。

- 老後で収入が減少した

- 突然親から不動産を相続した

固定資産税の滞納という事態に陥るのを防ぐためにも、事前に押さえておきましょう。それぞれのケースについて詳しく解説します。

老後で収入が減少した

定年後に年金のみの収入となり、固定資産税を支払えなくなる方は少なくありません。

住宅ローンを組んで家を購入する際は、定年退職までに完済する資金計画を立てることが一般的です。しかし定年までに住宅ローンを完済したとしても、その後も不動産に課される固定資産税は支払い続けなければなりません。固定資産税は収入に影響されないため、老後の収入が現役時代より減少したとしても納税額は変わらない点に注意が必要です。

総務省が公表している「家計調査年報(2022年)」によると、夫婦ともに65歳以上の無職世帯における収入(公的年金などの社会保障給付)の平均は、22万418円です。それに対して、支出額の平均は23万6,696円にのぼります。

毎月日常生活を営む中で赤字を余儀なくされているにもかかわらず、固定資産税の負担が加わるとさらに生活を圧迫されかねません。

老後も引き続き固定資産税を納付していくには、現役時代のうちに十分な貯蓄をしておく、不動産を売却して現金化するなどの対策が必要といえるでしょう。

突然親から不動産を相続した

突然の親の死に伴い不動産を相続したものの、固定資産税を払えないと悩む方も多い傾向にあります。

親が亡くなって不動産をはじめとする財産を相続する際には、相続があったことを知った日の翌日から10か月以内に相続税を納めなければなりません。

相続税には「3,000万円+(600万円×法定相続人数)」の基礎控除があり、相続財産の合計額が基礎控除額を下回る場合には相続税の納付は不要です。しかし、相続財産の中に不動産が含まれる場合には相続税が高額になりかねません。

相続税も固定資産税も原則として現金で納めなければならないため、突然の事態に対応できなくなることもあるでしょう。前述のように税金を延滞するとペナルティーが科されるので、親の生前のうちにどのような財産を相続することになるのか、税金はいくら発生するのかを調べておくことが大切です。

まとめ

毎月1月1日時点における不動産の所有者には固定資産税が課されますが、納期限までに納付しない場合には最終的に家が差し押さえられて公売にかけられてしまいかねません。

固定資産税分の現金を用意できないときには、不動産を売却して現金化するのは選択肢のひとつです。自治体に差し押さえられる前であったら通常の不動産と同様に売却できますが、滞納から3か月ほどで差し押さえ処分に進んでしまうため、専門の不動産買取業者に売却するなどして早めに納税資金を確保しましょう。

仮に家が差し押さえられていたとしても、自治体の許可が下りれば公売にかけられる前に任意売却が可能です。しかし公売の手続き開始から約1か月で強制売却されるため、この場合はできるだけ早く、任意売却に精通した不動産買取業者に相談することをおすすめします。

弊社AlbaLink(アルバリンク)は、差し押さえられた家をはじめとする訳あり物件の買取を専門としている不動産買取業者です。スピーディーに物件を買い取れるため、固定資産税を払えない、固定資産税を滞納した家が売れないとお困りの方はぜひお気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら