空き家の解体ローンとは

空き家解体ローンとは、所有している空き家を解体する際の費用を賄うためのローンです。

主に地方銀行が空き家解体のためにローン商品を提供しており、以下の特徴があります。

- 担保が不要

- 保証人が不要

- 金利が低い

- 審査が通りやすい

なお、空き家の解体費用の相場は、1坪あたり3.5万円となっています。

参照元:国土交通省「我が国の住生活をめぐる状況等について(前回までの補足)」

そのため、20坪の家で70万円、30坪の家で105万円と解体費用は高額です。また、分割払いに対応していない業者が大半なため、まとまった資金が必要です。

空き家解体ローンは、資金が足りない人でも、高額な解体費用を賄うことができるローン商品となっています。

空き家の解体に利用できるローンの種類

空き家の解体に利用できるローンには、以下のような種類があります。

空き家解体ローン

空き家解体ローンは、空き家の解体に特化したローンです。解体費用に対してだけでなく、駐車場の造成をはじめ解体後の土地活用にかかる費用に対しても融資を受けられます。

| JA西東京 「JA空き家解体ローン」 |

福岡銀行 「空き家解体ローン」 |

|

| 融資上限額 | 500万円 | 300万円 |

| 金利 | 2.60% | 3.05% |

| 金利タイプ | 変動 | 変動 |

| 返済期間 | 最長10年 | 最長7年 |

| りそな銀行 「空き家専用ローン」 |

北海道銀行 「空き家解体・有効活用ローン」 |

|

| 融資上限額 | 1,000万円 | 500万円 |

| 金利 | 3.625% | 3.05% |

| 金利タイプ | 変動 | 変動 |

| 返済期間 | 最長15年 | 最長12年 |

空き家解体ローンは、保証人や担保が不要です。商品によっては、提携自治体の補助金を活用することで、金利の引き下げが適用される場合もあります。

ただし、空き家解体ローンは空き家解体に特化しているため、原則は他の用途には使用できません。

空き家の解体のみに、ローン活用したい方におすすめの商品です。

住宅ローン

建て替えに伴う解体工事の場合は、住宅ローンの利用も可能です。

他のローン商品と比べて、金利が1~2%程度と低いため、利息による返済時の負担が抑えられます。

| みずほ銀行 「住宅ローン」 |

りそな銀行 「住宅ローン」 |

三菱UFJ 「住宅ローン」 |

|

| 融資上限額 | 3億円 | 3億円 | 2億円 |

| 金利 | 0.375%~ | 2.625% | 0.345%~ |

| 金利タイプ | 変動・固定 | 変動・固定 | 変動・固定 |

| 返済期間 | 最長35年 | 最長40年 | 最長35年 |

ただし、住宅ローンは、建て替えを伴わない解体の場合には使用できないのがデメリットです。また、融資を受けられるのは、新築住宅が完成した時のため、解体費用は自己資金で賄わなければなりません。

空き家を取得、建て替えをしたい方向けのローン商品といえます。

フリーローン

フリーローンは、空き家解体だけでなく、家具購入や引っ越し費用など好きな目的に活用できるローン商品です。

担保や保証人が不要なケースが多く、主要な大手銀行でも取り扱っています。

| 住信SBIネット銀行 「多目的ローン」 |

三井住友銀行 「フリーローン(無担保型)」 |

イオン銀行 「フリーローン」 |

|

| 融資上限額 | 1,000万円 | 300万円 | 700万 |

| 金利 | 4.225~5.225% | 6.125% | 3.8~13.5% |

| 金利タイプ | - | 変動 | - |

| 返済期間 | 最長10年 | 最長10年 | 最長8年 |

ただし、他のローンよりも、5%~14%と金利が高めの設定です。また、他のローン商品同様、年収が低い場合は審査に落ちてしまう可能性があります。

土地活用や賃貸経営など空き家の解体の用途以外にも、資金が必要な場合に限り、フリーローンの活用を検討しましょう。

カードローン

カードローンは、消費者金融や銀行が提供しているローン商品です。資金の使いみちは自由なため、解体費にも使えます。

フリーローン同様、借り入れの際に担保や保証人は不要です。なお、他のローン商品とは異なり、契約限度額の範囲内であれば、何度も借り入れ可能です。

| 楽天銀行 「スーパーローン」 |

三菱UFJ銀行 「カードローンバンクイック」 |

みずほ銀行 「カードローン」 |

|

| 融資上限額 | 800万円 | 800万円 | 800万円 |

| 金利 | 1.9~14.5% | 1.4〜14.6% | 2.0~14.0% |

| 金利タイプ | 変動 | 変動 | 変動 |

ただし、住宅ローンや空き家解体ローンと比較すると、金利は高めに設定されています。

また、返済期間の定めがないため、計画的に返済しないと完済までに時間がかかり、支払う利息が増えてしまいます。

カードローンは銀行と消費者金融で特徴が異なるため、融資スピード・借入上限・申し込みの手軽さなどを考慮して自分に合ったほうを選びましょう。

空き家解体のローン選びでチェックしたい3つのポイント

空き家解体のローン選ぶときは、以下にある3つのポイントをチェックしましょう。

利用条件

空き家解体ローンの借り入れを受ける際は、銀行が指定する利用条件に満たすかどうかの確認が必要です。

空き家解体ローンの主な利用条件は、以下のとおりです。

- 資金使途確認資料(解体費用の見積書)

- 事業用の建物ではないこと

- 申込人または親族が所有する建物

上記条件を満たしていない場合、空き家解体ローンの利用はできません。

ご自身が所有する居住用の建物の解体であることはもちろん、解体業者からの見積書は必ず提出できるようにしましょう。

金利タイプ

金利については利率だけでなく、金利のタイプもチェックしましょう。

ローンの金利には、変動型と固定型の2種類があります。

変動型は、融資期間中に金利が変動するタイプです。固定型よりも利率は低めですが、社会情勢によって金利が上昇するリスクがあります。

短期間で返済予定、かつ、借入額が少ない場合、変動型がおすすめです。

固定型は、融資期間中の金利が基本的に変動しないタイプです。利率は変動型よりも高めですが、社会情勢による金利上昇リスクを軽減できるため、資金計画が立てやすくなります。

長期間にわたり返済予定、かつ、借入額が大きい場合、固定型がおすすめです。

ご自身の返済計画に応じて、ローンの金利のタイプを選びましょう。

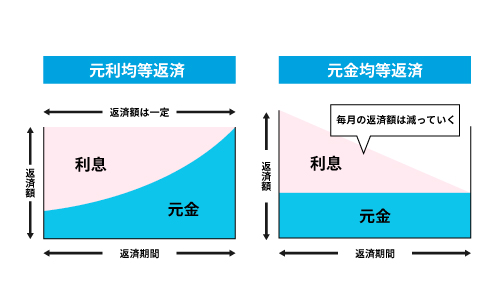

返済方法

総返済額(元金+利息分)が増加することもあるため、返済方法の確認もしましょう。

ローンの返済方法には、元金均等返済と元利均等返済があります。

毎月支払う返済額のうち、元金の額が一定となる返済方式

元金と利息で調整して、毎月の返済額を一定にする返済方式

元金均等返済は、返済当初の返済額の負担が多くなりますが、総返済額は少なくなります。

一方、元利均等返済は、返済額は毎月一定で返済計画は立てやすいのが特徴です。ただし、総返済額は元金均等返済と比較して、高額になります。

返済額を抑えたい方は元金均等返済、計画的かつ返済当初の負担を抑えたい方は元利均等返済がおすすめです。

空き家の解体費用を準備できないときの対処法

ローンの利用以外にも、空き家の解体費用を準備できないときの対処法はあります。

空き家の解体費用を抑えるためには、以下のような取り組みを検討しましょう。

補助金制度の活用

自治体によっては、空き家の解体時に補助金制度の活用が可能です。

補助金は返済しなくて良いため、解体費の負担を減らせます。ローンと併用することで、解体費の負担をさらに軽減できるでしょう。

なお、自治体が提供する補助金制度は、年度毎に募集されるのが一般的です。令和6年度は、以下のような補助金制度が提供されていました。

| 自治体・団体 | 補助金制度 | 補助内容 |

|---|---|---|

| 北海道苫小牧市 | 空家等解体補助金 | 工事費の1/2(上限50万円) |

| 東京都 | 東京都空き家家財整理・解体促進事業 | 解体費用の1/2(上限10万円) |

| 大阪府東大阪市 | 空き家解体費補助制度 | 定められた計算式にて算出(最大100万円) |

| 広島県広島市 | 広島市老朽危険空家等除却補助制度 | 定められた計算式にて算出(上限50万円) |

| 熊本県熊本市 | 老朽空き家除却補助 | 定められた計算式にて算出(上限40万円) |

ただし、各自治体が設定する要件を満たさなければ、補助金の利用はできません。また、自治体によっては募集件数に上限が設定されていることもあり、条件を満たしても活用ができないことも考えられます。

まずは、空き家が所在する自治体にて空き家解体の補助金制度があるかどうか、各自治体の窓口にて確認しましょう。

空き家専門の買取業者に売却

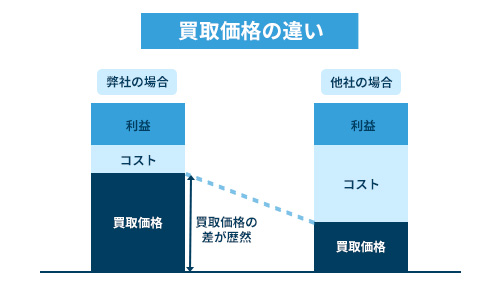

解体費用を賄うことが難しい場合は、空き家専門の買取業者に売却するのもおすすめです。

空き家専門の買取業者は、売主から直接物件を買い取り、リフォームをしてから他の買主へと再販します。

リフォームが前提のため、築年数が古い、経年劣化が進んでいるなど一般の仲介業者から断られるような物件でも買い取りが可能です。

ただし、売却価格は市場相場の2~3割程度下がってしまいます。また、修繕箇所が多い場合は、売却価格がさらに下がるおそれがあります。

空き家の売却ができた場合、解体費用を出す必要がなくなるため、解体費用の準備ができない方は、買取業者へ買取の相談も検討してみましょう。

なお、アルバリンクも空き家専門の買取業者の1つです。

これまでに他社から断られた物件をはじめ数多くの空き家を買い取ってきました。

また、買取再販にかかるコストを抑えているため、高値での買取も可能です。

空き家の解体費用の捻出でお困りの方は、一度アルバリンクへご相談ください。

まとめ

今回は、空き家解体時に利用できるローン商品の種類とローン選びのポイント、空き家の解体費用を準備できない場合の対処法について解説しました。

空き家解体時に利用できるローン商品の種類は、以下のとおりです。

なお、実際にローン商品を選ぶ際は、利用条件や金利タイプ、返済方法を確認したうえで、無理のない範囲で返済できるプランを選択しましょう。

もし、ローンを活用しても、空き家解体の費用を出せない場合は、空き家専門の買取業者に相談してみることをおすすめします。

専門の買取業者なら、リフォーム前提で空き家を買い取るため、一般の不動産会社が取り扱いを敬遠するような物件でも売却できる可能性があります。

アルバリンクは、他社が断る物件を買い取ってきた実績がある空き家専門の買取業者です。

これまでに、全国各地で多くの空き家を買い取ってきた実績があります。

空き家を解体したくても、自己資金が足りず、お悩みの場合はぜひご相談ください。

相談・査定はこちら

相談・査定はこちら