共有名義は売却できる?できない?

共有名義の不動産は売却できますが、他の共有者との合意が取れているかどうかで、売却方法が異なります。

共有者全員が売却に同意している場合は、通常の不動産売却と同じ手順で進められます。

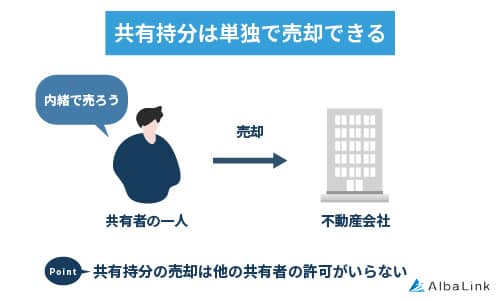

一方、共有者が反対していたり、連絡が取れなかったりする場合は、自身の持分のみの売却は可能です。

ただし、持分のみの売却は自由度が高い一方で、市場価格より低くなりやすい傾向にあります。

売却価格を重視される方は、まず共有者全員の合意を得て不動産全体の売却を検討したほうがよいでしょう。

共有名義で売却できない理由と原因

前述したように、共有者全員が売却に同意していれば、通常の不動産売却と同じ手順で進めることができ、価格が下がる心配もありません。

問題が生じるのは、共有者の間で意思の統一が図れない場合です。

共有名義不動産をまとめて売却できない理由には、以下3つのパターンがあります。

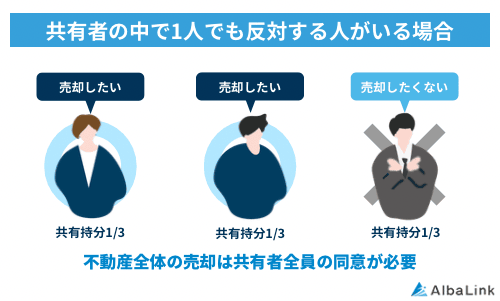

共有者の中で1人でも売却反対する人がいる

共有者の中に1人でも売却に反対する人がいる場合、不動産全体を売却することはできません。

民法上、売却などの処分行為には共有者全員の同意が必要と定められているためです。

共有者の反対により売却が頓挫してしまった実例をご紹介します。

姉と自分は「早めに売却して現金化したい」と考えていましたが、弟は「売りたくない」と猛反対。

話し合いを重ねるうちに、弟の本音は「幼い頃から育った家への思い入れが強く、たとえ誰も住まなくても手放したくない」という点にあることが判明。

結局、弟が首を縦に振らないまま数ヶ月が経過し、売却の見通しが立たない状況に陥ってしまいました。

上記のように、共有者の中に1人でも反対する人がいると不動産全体の売却は法律上認められなくなります。

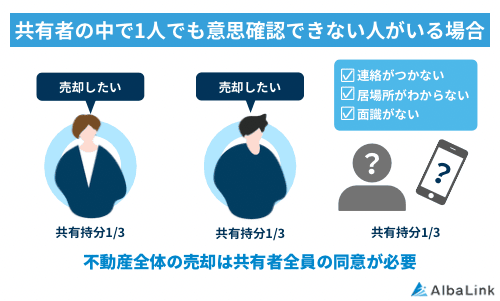

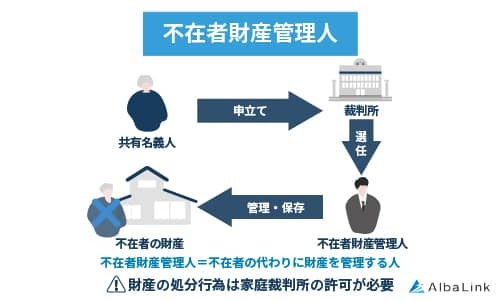

共有者の中で1人でも意思確認できない人がいる

連絡が取れない・意思確認できないといった共有者が1人いるだけでも、不動産全体の売却はできません。

共有者の意思確認ができず売却が頓挫してしまった実例をご紹介します。

妹以外の3人は全員「売却したい」と意見が一致していましたが、妹が海外に渡航したきり連絡がまったく取れない状態に。

妹に連絡を取る手段を探すところから始めなければならず、売却の話は前に進まない状況が続いています。

上記の場合、妹と連絡がつくか、家庭裁判所への申立てを行うか、いずれかの方法で状況を打開しない限り、売却の話は進められません。

家庭裁判所への申立てでは、行方不明者の代わりに財産を管理・処分する「不在者財産管理人」の選任が必要となります。

ただし、調査や選任手続きには時間がかかり、売却活動を始められるまでに1年以上を要するケースも珍しくないため、途中で諦めてしまう方も多いのが現状です。

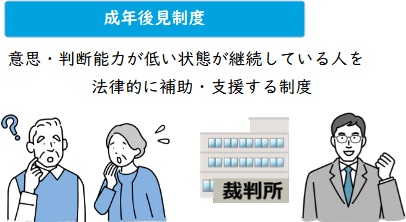

共有者の中で1人でも認知症などにより意思能力がない人がいる

認知症などにより判断能力が低下している共有者がいる場合も、売却が難しくなります。

意思能力がない人の法律行為は無効なので、本人が口頭で同意しても、有効な同意とは認められません。

共有者に意思能力がないことで、売却手続きが進められない実例をご紹介します。

早めに売却して現金化したいと考えていましたが、母はすでに認知症が進行しており、売却の意思確認を取れる状態ではありません。

不動産仲介会社に相談したところ、「有効な同意が取れない状態では売却できない」とのこと。

売却は完全に止まってしまっている状態です。

このようなケースでは、「成年後見制度」の利用が必要になります。

成年後見制度とは、判断能力が不十分な方を支援するために、家庭裁判所が後見人を選任する制度です。

後見人が本人に代わって意思表示を行うことで、売却手続きを進めることが可能になります。

ただし、選任までに3〜6ヶ月程度かかるうえ、手続きの手間も大きいことから後回しにしてしまう方も少なくありません。

「共有名義不動産が売却できない」方用チェックリスト

共有名義の不動産が売れない原因は、いくつかのパターンに絞られます。

まずは以下のチェックリストで、あなたの状況がどのケースに当てはまるかを確認してみましょう。

- 共有者の一部と連絡が取れない/行方不明

- 共有者の一部が売却に反対している

- 共有者に認知症の方がいる

- 共有者に未成年者がいる

- 持分のみを売りたいが買い手がつかない

- 共有者と不仲・連絡を取り合うのを避けたい

チェックが一つもなかった方は共有者全員と話し合うことで、不動産全体として売却できる可能性があります。

まずは他の共有者に連絡を取り、売却の意思を確認するところから始めてみましょう。

反対に、一つでも当てはまった方は、通常の方法では売却が難しいケースに該当します。

状況ごとの具体的な解決策を次の章で詳しく解説するので、ぜひ読み進めてみてください。

共有名義不動産が売却できないときの対処法4選

共有者全員の合意が得られない場合でも、「自身の共有持分のみを売る」という選択肢があります。

ただし、共有持分は「不動産を自由に使えない」「他の共有者とトラブルになるリスクがある」といったデメリットがあります。

買い手が限られ、価格も下がりやすいため、状況に応じた対処法を取り入れるのが賢明です。

共有名義不動産が売却できないときの対処法は、以下の4つです。

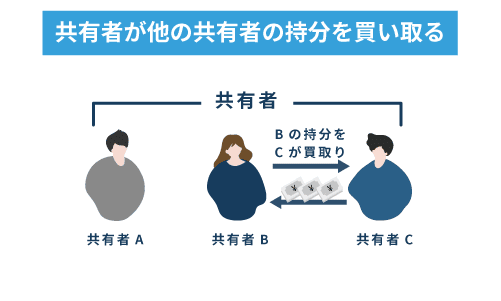

他の共有者に自分の持分を売る

まずは、他の共有者に自分の持分を売る方法です。

結論からいうと、共有者との関わりをできるだけ避けたい方には、あまりおすすめできない方法といえます。

双方の条件面での合意に、時間と労力がかかりやすいためです。

たとえば、あなたが300万円を希望しても、相手が「200万円しか出せない」と主張している限り、交渉が進まず、精神的な疲弊だけが募っていきます。

反対に、共有者との関係が良好で、かつ持分買取に前向きな場合は検討する価値がある方法です。

ただし、交渉が厳しそうと感じたら、早めに切り上げて次項の「共有持分専門の買取業者に売る方法」に切り替えることをおすすめします。

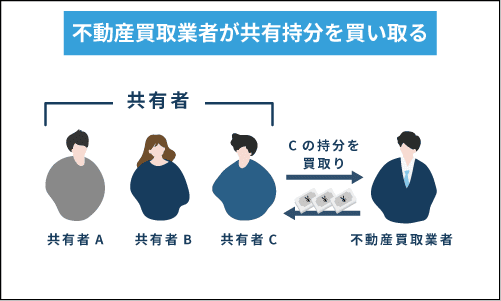

共有持分専門の買取業者に売る

4つの方法の中でもっともトラブルが少なく、安全に手放せる方法が「共有持分専門の買取業者への売却」です。

共有持分専門の買取業者は、共有名義不動産で起こりやすいトラブルを熟知しており、その対処や防止に長けています。

そのため、一般的に売却が難しいとされる共有持分であっても、トラブルを最小限に抑えながらスムーズに売却できる可能性が高いのです。

優良な共有持分買取業者を見極めるポイントは、「豊富な買取実績」と「良好な口コミ」の2点です。

実績が豊富な業者ほど適正価格での買取が期待でき、口コミの良い業者であればトラブルなくスムーズな売却につながります。

なお、弊社アルバリンクは全国対応の共有持分買取業者で、2,000件超の買取実績(2025年12月時点)がございます。

買取スピードも平均1週間〜1ヶ月程度と速く、お客様からも持分買取に対するお喜びの声が多数寄せられています。

共有持分をできる限りスムーズに、適正価格で売却したい方は、ぜひ弊社アルバリンクまでお気軽にお問い合わせください。

>>【共有持分の簡単査定フォーム】トラブル解消・ご相談はこちら

おすすめ共有持分買取業者については、以下の記事で紹介しています。

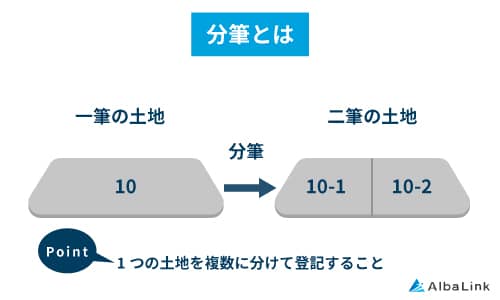

(土地の場合)分筆して売る

分筆とは、登記上で1つとして扱われている土地を、複数の土地に切り分ける手続きです。

結論からいうと、分筆して売る方法は慎重に検討すべきです。

分筆の方法次第では、接道義務を満たせなくなったり、土地の形状が不整形になったりすることで資産価値が低下するリスクがあります。

敷地が道路に2m以上接していなければならないという建築基準法の規定

加えて、分筆には費用として約20万円〜80万円以上、期間として1〜3ヶ月程度を要するため、コストと時間の両面で負担が生じます。

この方法が向いているのは、以下の状況に該当する場合です。

- 共有者全員が分筆に合意している(必須)

- 共有不動産が「土地」である(必須)

- 土地が十分に広い

- 前面道路が広く、分筆後も接道義務を満たせる

- 共有者の人数が少ない(2〜3人程度)

分筆は、手間と費用がかかる割に相応のメリットが得られないケースも少なくありません。

そのため、分筆を検討しているのであれば、共有持分専門の買取業者への相談を視野に入れましょう。

買取業者は基本的に現況のまま買い取るため、余計な手間や時間をかけずにスムーズに売却できます。

共有名義の土地を分筆するメリット・デメリットについては、以下の記事で詳しく解説しています。

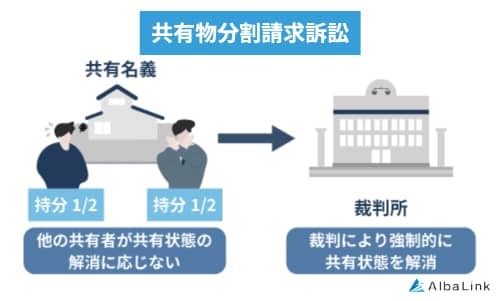

共有物分割請求訴訟を行う

共有物分割請求訴訟とは、共有者間の話し合い(協議)で共有状態を解消できない場合の最終手段で、裁判所に分割方法を決めてもらう手続きです。

ただし、共有物分割請求訴訟は多額の費用と長い時間がかかるので、最終手段と考えておくのが無難です。

期間としては1〜2年以上、費用としては50万〜150万円程度(弁護士費用・不動産鑑定費用などの概算)がかかります。

また、分割方法は裁判所の判決に委ねられるため、必ずしも希望通りの結果になるとは限らず、精神的な負担も解消されないケースがあります。

そのため、現状のまま売却できる方法を探すことが、現実的かつ賢明な選択といえるでしょう。

共有物分割請求については、以下の記事で詳しく解説しています。

共有名義不動産が売却できないままで放置することへのリスク

共有名義不動産の売却がなかなか進まず、「とりあえず様子見」で放置してしまっている方は危険です。

気づかないうちに損失が積み重なり、後になって「もっと早く動けばよかった」と後悔するケースは少なくありません。

共有名義不動産を放置することで生じる主なリスクは、以下の3つです。

他の共有者とのトラブルにこれ以上巻き込まれたくない方ほど、できるだけ早く手放すことをおすすめします。

なお、最も共有者との接触を避けながら売却できる方法は、「共有持分専門の買取業者への売却」です。

共有者との接触が避けられなくなる

共有名義不動産を所有し続ける以上、他の共有者との接触を完全に断つことはできません。

なぜなら、不動産に関するあらゆる行為において、共有者の同意が必要になる場面が出てくるからです。

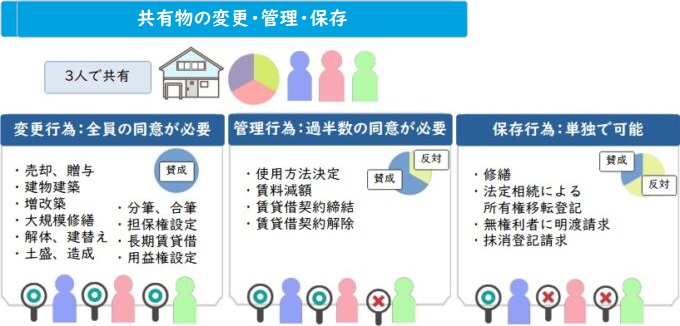

具体的には、行為の種類によって必要な同意の範囲が次のように異なります。

| 行為の種類 | 行為の例 | 必要な合意 |

|---|---|---|

| 変更・処分行為 | 家全体を売る・取り壊す・建て替えるなど | 全員の合意 |

| 管理行為 | 貸に出す・リフォームするなど | 持分の過半数の合意 |

| 保存行為 | 壊れた窓を直す・勝手に住み着いた人を追い出すなど | 単独でできる |

つまり、家の修繕・固定資産税の支払い・相続の発生など、何らかの場面でいずれ話し合いが必要になります。

今すでに共有者との関係が複雑になっているなら、早期に持分を手放して共有関係から離脱したほうがよいでしょう。

各共有者が共有不動産におこなえる行為については、以下の記事で詳しく解説しています。

建物の老朽化で資産価値がどんどん下がる

共有名義不動産は利用や管理に制約が多く、長期間放置されやすい傾向にあります。

誰も住まず換気もされない建物は、湿気やカビが蓄積して老朽化のスピードが一気に加速します。

その結果、売りたいと思って動き出したときには資産価値が大幅に下落していた、という事態になりかねません。

売却を検討するなら、資産価値が保たれている今がベストなタイミングです。

「いつか動こう」と先延ばしにせず、具体的な期限を決めて一刻も早く行動することをおすすめします。

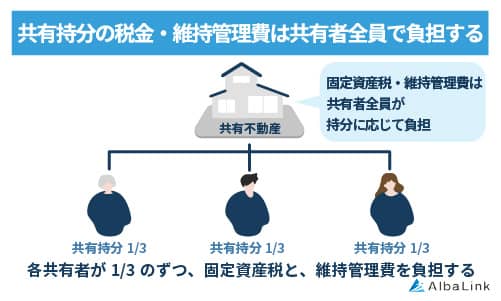

固定資産税など管理負担でトラブルが発生する

共有名義不動産を所有しているだけで、毎年固定資産税の支払いが発生します。

さらに、定期的な換気や草むしりなどの管理作業も必要になるため、費用と手間の両面で負担が続きます。

本来これらの費用は持分割合に応じて各共有者が負担するものですが、実際には一部の共有者が負担しているケースも珍しくありません。 共有名義のまま放置を続けることで、次の2つのリスクが生じます。

共有名義のまま放置を続けることで、次の2つのリスクが生じます。

- 費用を払い続けている場合:永続的に損をし続ける

- 費用を払ってもらっている場合:後でまとめて請求される恐れがある

どちらの立場であっても、放置するほど損失やトラブルが大きくなる一方です。

迷っている時間が長くなるほどリスクは大きくなるため、早めに売却へ踏み切ることが賢明な判断といえます。

まとめ

今回は、共有名義の不動産を売却できない場合の対処法について解説してきました。

共有名義の不動産は、共有者全員の同意がなければ売却できません。

ですから、共有者のうち一人でも「売りたくない」という人がいれば、不動産を売却することはできません。

ですが、「共有持分のみ」であれば、共有者の同意なしで売却することが可能です。

持分は個々の「権利」なので、自分の判断で自由に売却できるのです。

ですから、あなたが「不動産が売れる売れないに関係なく、とにかく共有関係から抜け出したい」とお考えなら、持分のみを売却するのがおすすめです。

ただ、売却先は「共有持分専門の買取業者」の一択です。

持分のみを欲しがる一般個人はほぼおらず、売りに出しても売れないからです。

「共有関係のストレスから解放されたい」と思っているなら、専門の買取業者に依頼して持分のみを買い取ってもらってください。

なお、弊社AlbaLink(アルバリンク)は共有持分の買取に強い専門の買取業者です。

「共有持分をできる限り高く売却し、共有関係のストレスから一刻も早く解放されたい」とお考えの場合は、一度弊社へご相談ください。

>>【共有持分の簡単査定フォーム】トラブル解消・ご相談はこちら

※「物件住所」「氏名」「メールアドレス」を伝えるだけで相談を依頼できます。(※個人情報保護は万全です)

※無料相談はサービスの一環であり、買取を前提とするものではありませんので、お気軽にご利用ください。

相談・査定はこちら

相談・査定はこちら