【前提知識】相続した土地を売却すると譲渡所得税がかかる

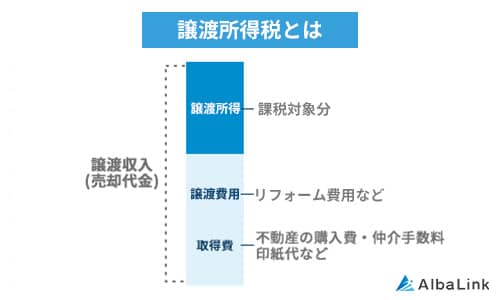

譲渡所得税とは、不動産を売却したときに得た売却益に対して課せられる税金です。

譲渡所得税を納めるには、売却した年の翌年の2月16日~3月15日までの間に確定申告が必要です。

なお、譲渡所得税は、不動産を売却した際の総額ではなく、不動産の取得・売却にかかった経費を差し引いた「譲渡所得」の価格に応じて課せられます。

まず、譲渡所得は以下の計算式で算出します。

それぞれ下記のような費用を当てはめて計算します。

- 売却価格…土地が売れた価格

- 取得費…土地の購入代金、仲介手数料、登記費用など取得にかかった金額

- 譲渡費用…土地の測量費、仲介手数料、印紙税など譲渡にかかった費用

例として、売却価格2,500万円・取得費2,000万円・譲渡費用100万円で計算例を見ていきましょう。

譲渡所得である400万円を算出できたので、下記の計算式で「譲渡所得税」を導き出します。

税率は、所有期間に応じて下記のどちらかを乗じます。

今回は相続した土地の所有期間が5年を過ぎていると仮定して計算します。

このように、土地を売却した際にかかる譲渡所得税は81万2,600円となりました。

もし、取得費が不明な場合は「売却額 × 5% = 取得費」として計算できます。

ただし、この計算式では取得にかかった費用が非常に安く算出されるので注意が必要です。

先ほどと同様の土地でも、取得費が不明なだけで譲渡所得税が483万4970円と高額になってしまうのです。

取得した時点の書類が残っていないか、故人宅を探してみましょう。

なお、譲渡所得税をはじめ、不動産売却に関する税金については以下の記事で詳しく解説していますので、参考にしてください。

相続した土地を3年以内に売却したら税金が安くなる!シミュレーションで解説

先ほど、譲渡所得税について解説しました。

この章では、譲渡所得税の税負担を軽減できる2つの特例についてご紹介します。

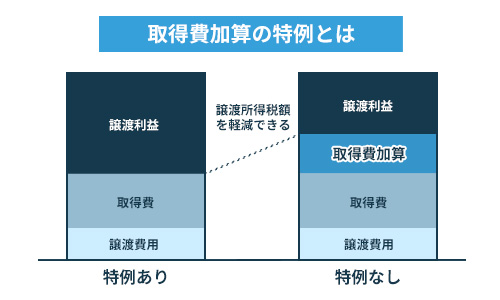

取得費加算の特例

取得費加算の特例とは、相続によって取得した土地・建物・株式などを一定期間内に売却した場合に、相続税の一部を取得費に加えられる制度です。

本来相続人は、相続時には相続税・相続の売却時には譲渡所得税と二重で納税しなければなりません。

しかし、それでは財産の手残りが少なく、納税者への負担が大きくなってしまいます。

そこで、相続税を取得費に加えられるようにし、相続人の税負担を減らせるようにしたのが取得費加算の特例です。

前述したように、取得費が高ければ高いほど譲渡所得税は安くなります。

特例を適用すれば、取得費が増やせるので結果的に納税額が安くなるのです。

なお、取得費加算特例については、以下の記事でも詳しく解説していますので、参考にしてください。

適用要件

取得費加算の特例の適用要件は、下記のとおりです。

- 相続や遺贈(遺言によって、財産を相続人以外の人に譲ること)で財産を取得している

- 相続財産を取得した人が相続税を納めている

- 相続開始から起算して3年10ヵ月以内に売却している

上記適用要件の3つめに「相続開始から3年10ヵ月以内」という期限の設定があります。

これは、相続税の納付期限である「相続開始から10ヶ月以内」に3年を足した期間となっています。

ですから、相続税を早めに納付すればその分、売却にかけられる期間が長くなります。

なお、特例の対象かどうかは、国税庁の相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシートで確認できます。

適用する際の3つの注意点

前項で取得費加算特例の適用要件をお伝えしましたが、適用要件を満たしていても、特例を適用する前に知っておくべき注意点があります。

取得費加算特例を適用する際の注意点は以下の3点です。

それぞれ解説しますので、ご確認ください。

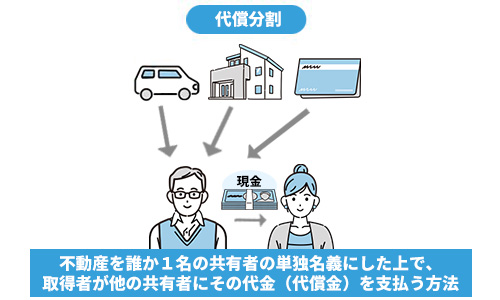

代償分割の際は控除額が減少する恐れがある

代償分割で相続した土地を売却する場合、加算できる相続税の計算方法が通常とは異なるため、加算金額がが減ってしまいます。

相続人が複数いる場合に、そのうちの1人が代表で遺産を相続し、ほかの相続人に民法で定められた遺産配分割合(法定相続分)に応じた現金(代償金)を支払う相続方法

相続した土地を売却し、取得費加算特例の適用を検討しているのであれば、相続の段階から代償分割での相続は避けた方が良いでしょう。

なお、代償分割以外にどのような土地の相続方法があるかについては、以下の記事で詳しく解説していますので、参考にしてください。

【法改正あり】売却していない土地の相続税は適用されない

税制が改正され、取得費加算特例の対象となる相続税が「売却した土地の相続税」に限定されることになりました。

ちなみに税制改正以前は、売却していない土地の相続税も取得費加算特例の対象でした。

参照元:平成26年度税制改正:相続土地を譲渡した場合の譲渡所得の取得費加算特例の改正

複数土地を所有しており、その1部を売却する場合などは、売却した土地以外の相続税は特例の対象とならないため、注意してください。

遺産分割協議を期限までに終わらせる

取得費加算の特例を利用するには、相続開始日の翌日から3年10ヵ月以内に売却手続きを完了させる必要があります。

しかし、その前提として「遺産分割協議」を期限内に終わらせ、誰が対象の不動産を相続するかを確定させなければなりません。

協議が長引いて合意に至らない場合、そもそも特例を使えなくなる恐れがあります。

相続人同士の調整は早めに進め、協議書を作成して法的に権利を明確にしておくことが、スムーズな売却と節税対策につながります。

適用した際の計算例

取得費加算の特例を適用した計算例を見ていきましょう。

取得費に加算できる相続税の求め方は、下記のとおりです。

相続税額が300万円・土地の売却金額が2,000万円・全相続財産の課税価格が3,000万円と仮定して計算してみます。

このように、譲渡所得の取得費に200万円を加えられる計算になります。

特例の適用によって納める譲渡所得税にどれくらい差が出るか、売却価格2,500万円・取得費2,000万円・譲渡費用100万円の例で比較してみましょう。

| 特例を適用しない場合 | 特例の適用した場合 |

|---|---|

| 81万2,600円 | 40万6,300円 |

このように、取得費加算の特例を適用すれば、譲渡所得税はおよそ半分近くまで安くなります。

特例の申請に必要な書類

取得費加算の特例の申請に必要な書類は、以下の3つです。

相続税の申告書の写し以外は、国税庁のホームページよりダウンロードできます。

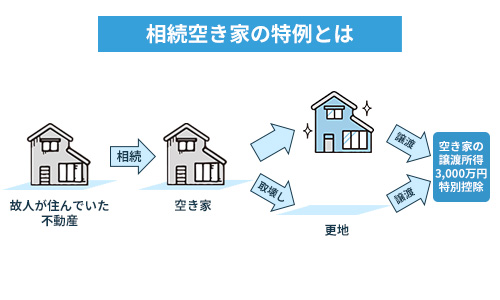

相続空き家の特例

相続空き家の特例とは、相続した空き家を売却する際に譲渡所得から最大3,000万円を控除できる特例です。

参照元:被相続人の居住用財産(空き家)を売ったときの特例|国税庁

空き家特例とありますが、空き家を解体した更地であっても同様に特例を受けられます。

適切な管理をされない空き家は、家屋の倒壊・害獣の繁殖・ゴミの不法投棄など周辺の住宅に悪影響を及ぼします。 こうした有害な空き家を減らすために設立された制度が、相続空き家の特例です。

こうした有害な空き家を減らすために設立された制度が、相続空き家の特例です。

特例を適用すれば、譲渡所得より3,000万円が控除されるので、非常に大きな節税効果が得られます。

なお、相続空き家の3000万円特別控除については以下の記事で詳しく解説しています。

あわせてご確認ください。

適用要件

相続空き家の特例には、空き家と売却時の状況によって適用要件が設定されています。

詳細を下記にまとめました。

| 空き家の要件 | 売却時の要件 |

|---|---|

| ・空き家・土地の両方を相続している ・故人が亡くなる直前まで居住していた家 ・相続開始から売却まで誰も居住しない ・1981年5月31日以前に建築された建物 |

・相続開始日から3年後の年末までの売却 ・売却価格が1億円以下 ・耐震基準を満たしている、または更地 ・親族など特別な関係ではない第三者に売却している |

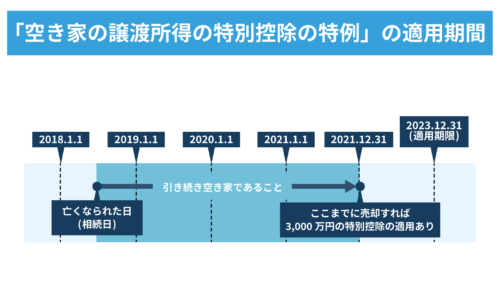

売却期間については「相続開始日から3年後の年末まで」とされています。

そのため、被相続人が亡くなった年の3年後の年末までに売却すれば良いということです(下図参照)

上記の要件をすべて満たすことで、相続空き家の特例の適用が可能となります。

上記の要件をすべて満たすことで、相続空き家の特例の適用が可能となります。

適用した際の計算例

特例空き家を適用した計算例を見ていきましょう。

売却価格2,500万円・取得費2,000万円・譲渡費用100万円を例にして計算します。

譲渡所得 = 売却価格 – 取得費 – 譲渡費用により、

2,500万円 – 2,000万円 – 100万円 = 400万円

400万円(譲渡所得)- 3,000万円(控除額) = 0円

特例の適用により3,000万円が控除されるため、譲渡所得税は0円となりました。

特例の適用に必要な書類

特例空き家の適用に必要な書類は下記のとおりです。

- 被相続人居住用家屋等確認書

- 譲渡所得の内訳書

- 確定申告書

- 売買契約書の写し

- 登記事項証明書

- 耐震基準適合証明書(敷地のみの売却では不要)

被相続人居住用家屋等確認書は、国土交通省のホームページより書式はダウンロードできますが、市町村への提出が必要です。

2つの特例は併用できない

取得時加算・相続空き家の2つの特例は選択制となっており、併用できません。

そのため、控除できる金額を計算してメリットが大きい方を選択する必要があります。基本的には相続空き家の特例のほうが控除額が大きくなります。

相続した土地を売却する流れ3ステップ

前章で相続した土地を売却した際に使える特例について解説しましたが、土地の売却方法が分からなければ、特例を使うこともできません。

そこでこの章では、土地を売却する流れを簡単に説明します。

相続した土地は以下の3ステップで売却できます。

- 相続した土地の名義変更を済ませる

- 不動産業者を選ぶ

- 売買契約と決済を行う

売却の流れだけでなく、「仲介」と「買取」という2つの売却方法についても解説しますので、ぜひご確認ください。

相続した土地の名義変更を済ませる

土地を相続したら、売却する前に名義変更(相続登記)を済ませましょう。自身の名義になっていないと、売却することができないためです。

相続登記は土地の所在地の法務局で行います。必要な書類は以下の通りで、いずれも市役所などで取得可能です。

- 相続人の住民票

- 相続人の戸籍謄本

- 相続人の印鑑証明書

- 被相続人の住民票の除票(転出や死亡などで除かれた住民票のこと)

- 被相続人の戸籍謄本(出生から死亡時まで)

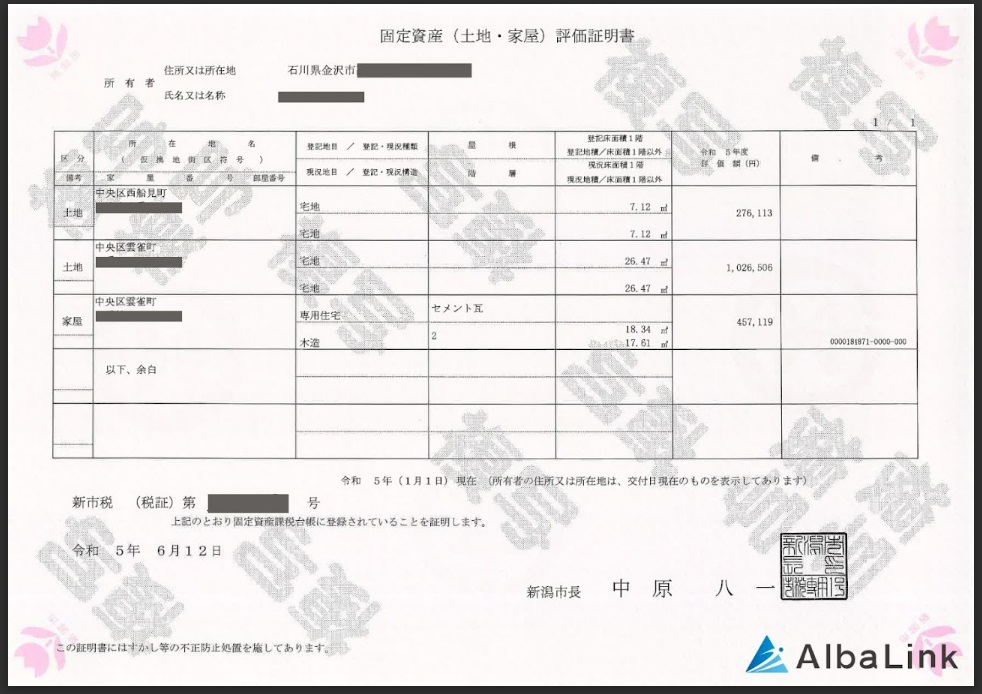

- 不動産の固定資産評価証明書(下図参照)

【固定資産評価証明書】

もし、自身で相続登記を行うのが難しい場合は司法書士に手続きを依頼することもできます。その場合の依頼費用は5万円~15万円ほどです。

いずれにせよ、相続した土地を売却するにはまずは相続登記を行う必要があるということを覚えておきましょう。

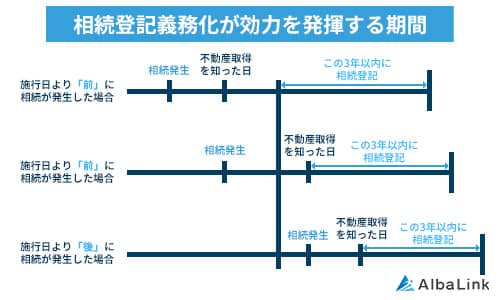

なお、当面売却の予定がない場合も相続登記は必要です。なぜなら、令和6年4月1日から相続登記が義務化されたためです。今後は、正当な理由なく相続登記を行わない場合は、10万円以下の罰金が科される恐れがあります。

なお、義務化の対象は令和6年4月1日より前に相続した不動産にも及びます(下図参照)ので、すでに土地を相続しており、未登記の方も相続登記を行うようにしてください。

不動産業者を選ぶ

相続登記を終えたら、売却する不動産業者を選びましょう。

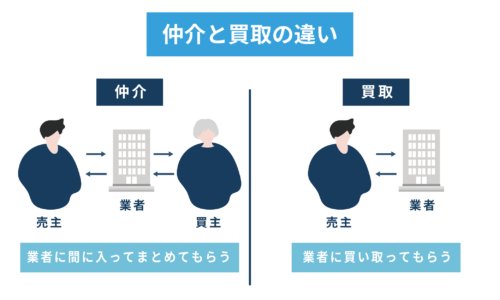

不動産業者には、不動産仲介業者と不動産買取業者の2つがあり、売却方法によってどちらの業者を選ぶかが変わってきます。

不動産仲介業者は、一般の売主と買主を仲介し、不動産売買契約を成立させる業者のことです。

契約成立の報酬として仲介手数料を受け取ることで利益を得ています。

一般の方が不動産業者といって頭に浮かべるのが、この不動産仲介業者になります。

一方、不動産買取業者は、売主から直接物件を買い取る業者のことです。

買取業者は買取った物件にリフォームなどを施し、再販・運用することで利益を生み出します。

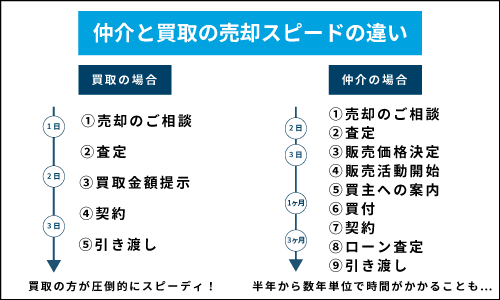

仲介だと市場価格で売却できるため、希望価格で売却できる可能性があります。

ただし、山奥の土地など立地が悪いと永遠に売れ残ってしまうリスクがあります。

一方、買取の場合、買取後に収益化するための費用が差し引かれるため、買取価格は市場価格より安くなってしまいます。

その代わり、立地が悪い土地でも買い取ってもらえるメリットがあります。

また、販売活動が不要なため、仲介より短期間で売却できます(下図参照)。

具体的には以下のような立地の場合は、仲介での売却を目指してみてもいいでしょう。

- (都市部の場合)最寄り駅や街の中心部まで徒歩10分以内で行ける立地

- (地方の場合)最寄りのICや街の中心部まで車で10分以内で行ける立地

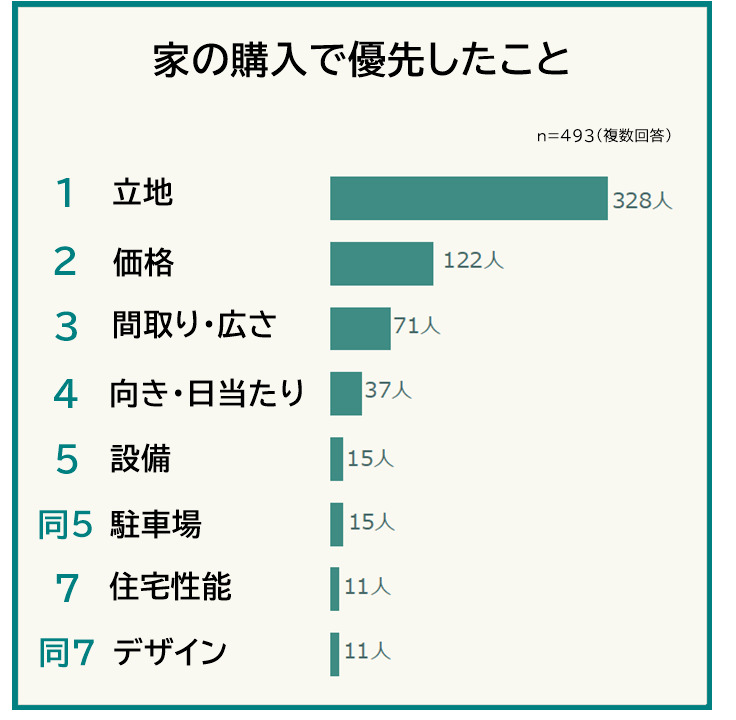

上記に挙げているのは一般的に好立地と定義される不動産であり、市場での需要が高く高額売却しやすいといえます。

下記アンケート調査でも、交通アクセスがよいなどの不動産はニーズがあることがわかります。

ただ、上記のような立地であっても、半年以上売れない場合は買取での売却も検討してみましょう。

また、仲介・買取いずれの場合も、業者を選ぶ際は土地の売買実績が豊富で、対応が親切・真摯なところを選びましょう。ネットの口コミを参考にすることも大切です。

なお、おすすめの土地の買取業者や、選び方については以下の記事で詳しく解説していますので参考にしてください。

また、仲介と買取の違いについては以下の記事でわかりやすく解説しています。

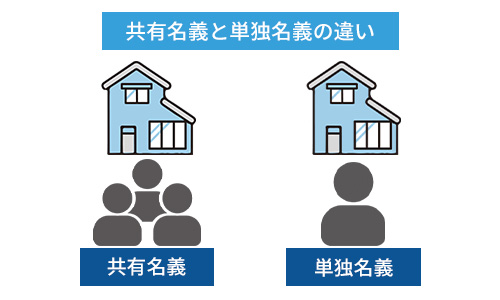

共有名義の土地は売却前に共有者全員の同意が必要

土地を共有名義(名義人が複数いる状態)で相続した場合、売却は「変更行為」にあたり、共有者全員の同意が必要となります。

参照元:民法第251条(共有物の変更)

もし、共有者の同意を得られない場合は、土地を分筆(土地を分割すること)するなど、共有関係を解消する方法があります。

共有関係を解消し、土地を単独名義にできれば共有者の同意は不要となり、前述した不動産業者選びに移ることができます。

なお、土地の共有名義の解消方法については、以下の記事で詳しく解説していますので、該当する方は参考にしてください。

売買契約と決済

仲介業者に土地の売却を依頼し、買主が見つかったら売主と買主の間で不動産売買契約を締結し、物件の引き渡しと決済を行います。

決済においては、買主が住宅ローンの審査を通過する必要があります。

また、売買契約が成立したら、不動産仲介業者に仲介手数料を支払います。

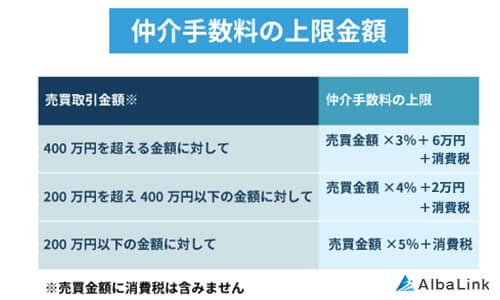

仲介手数料の上限は下図のように定められており、通常、上限いっぱいまで請求されます。

もし、500万円で土地を売却できた場合、仲介手数料として231,000円(500万円×3%+消費税)仲介業者に支払うこととなります。

一方、買取の場合、売主が買取価格に納得すれば、売買契約が成立し、決済が行われます。

買取業者は事業として買取を行っており、買取資金を豊富に準備しているため、住宅ローンなどは必要なく、現金による振り込みで買い取ってもらえます。仲介手数料も発生しません。

相続した土地の売却後は確定申告が必要

相続した土地を売却した場合、その譲渡益に応じて所得税や住民税が課されるため、原則として確定申告が必要です。

申告期限は売却した年の翌年2月16日~3月15日までとなっており、期限を過ぎると、加算税や延滞税が発生する恐れがあります。

確定申告の流れは以下の通りです。

- 必要書類を準備する

- 譲渡所得を計算する

- 譲渡所得の内訳書を作成する

- 確定申告書に記入する

- 税務署へ提出し、納税または還付手続きを行う

必要書類については、特例によって多少異なる場合もありますが、一例として以下の書類が求められます。

- 仲介手数料などの領収書

- 登記事項証明書

- 確定申告書

- 譲渡所得の内訳書

- 本人確認書類

わからないことがあれば、税務署に確認しながら記入を進めることをおすすめします。

確定申告が不要なケース

土地を売却しても利益が出なかった場合や、逆に損失(譲渡損失)が発生した場合には、原則として確定申告は不要です。

ただし、損失が出た場合でも「損益通算」や「繰越控除」などの特例を利用すれば、他の所得と相殺して税負担を軽減できる可能性があります。

この場合は、控除を受けるために確定申告を行う必要がある点に注意しましょう。

単純に「利益がゼロ以下なら不要」ですが、特例を活用しないと損をするケースもあるため、必ず申告要否を確認してから判断することが大切です。

税金対策以外の3年以内で相続した土地を売却するメリット

ここまでは、取得費加算の特例・相続空き家の特例を適用する際に得られる節税効果について解説しました。

しかし、3年以内での売却は、税制面以外でも以下の3つのメリットが売主にあります。

それぞれの詳細を見ていきましょう。

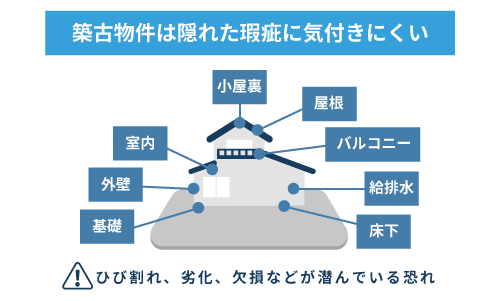

建物の老朽化が深刻化する前により高額で売却できる

相続した土地に建物が建っている場合、老朽化により高額での売却が難しくなります。

なぜ売却が難しくなるかというと、老朽化によるダメージが著しい家は物件本体の費用が安くても修繕費が多くかかってしまい、買い手が敬遠するためです。

とくに、外壁や屋根など高所作業が必要になる修繕費は数十万円〜数百万円かかります。

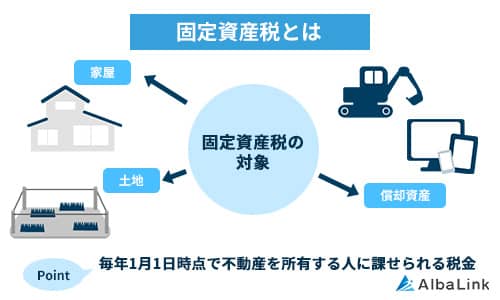

固定資産税を払い続ける必要がなくなる

固定資産税とは、毎年1月1日の時点で不動産を所有している人が市町村へ納めなければならない税金のことです。

不動産を売却すれば、固定資産税を毎年払い続ける必要がなくなります。

戸建ての平均の固定資産税は10〜15万円程度かかり、土地のみの状態であれば税額が安くなる住宅用地の軽減措置が適用外になるため、さらに固定資産税は割高になります。

管理義務から解放される

相続した土地は、草刈りや不法投棄対策など定期的な管理が必要です。

土地が遠方にあるのであれば、その都度交通費もかかります。

土地を売却すれば、管理に手間と費用をかける必要がありません。

相続した土地をスムーズに売却するなら専門の不動産買取業者に相談しよう

相続した土地をスムーズに売却したいのであれば、専門の買取業者に依頼することをお勧めします。

前述したように、土地をはじめとする不動産の売却方法には仲介と買取の2通りがあり、仲介の場合、買い手を探す必要があるため、売却するまでに時間がかかります。

買い手がみつからなければ、3年以内に売却できない恐れもあります。

一方、専門の買取業者であれば、一般の買い手が見つかりにくいような土地でも買取可能です。

専門の買取業者は、悪立地・いわくつき土地・共有名義といった、いわゆる売れにくい土地でも活用し、利益を生み出すノウハウを持っているためです。

弊社、Albalink(アルバリンク)も、訳あり物件に強い専門の買取業者として、日本全国の相続土地を買い取ってきました。

市場で売れない不動産を数多く買い取っており、お客様からもお喜びの声をいただいております。

弊社であれば、土地のポテンシャルを最大限に引き出し、売主様の土地を適正価格で買取させていただきます。

無料査定は365日対応しておりますので、いつでもお気軽にお問い合わせください。

相続した土地を専門の買取業者に売却する2つのメリット

相続した土地を専門の買取業者に売却する主なメリットは以下の2つです。

それぞれ解説しますが、これをお読みいただけば、悪立地の土地や、仲介でなかなか売れない土地は買取で売却した方が良いことがご理解いただけるはずです。

スピーディに売却が完了する

仲介の場合、買い手を探す必要があるため、好立地の土地であっても、売却できるまでに3ヶ月〜半年ほどかかります。

立地が悪い土地の場合、売れ残ってしまい、3年以内に売却できない恐れもあります。

一方、専門の買取業者であれば、悪立地の土地であっても平均1ヶ月程度で売却が完了します。

専門の買取業者は悪立地の土地であっても需要を見出し、利益を生み出すノウハウがあるため、時間をかけず買取を決断できるからです。

また、相続した土地の扱いに慣れており、売却手続きをスムーズに進められる点も、短期間で売却を完了できる理由です。

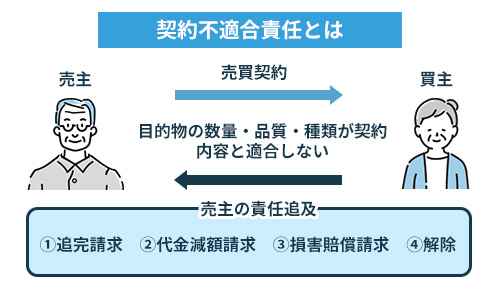

契約不適合責任を負わされる心配がない

買取業者に売却すれば、契約不適合責任が免責されます。

引き渡した目的物に、種類・品質・数量など契約内容と異なる面が判明したとき、売主が買主に対して負う責任のこと

土地に関しては、土壌汚染や埋設物が見つかった場合などが契約不適合責任にあたります。

厄介なのは、売主が知らなかった欠陥に対しても、契約内容と異なっていれば責任を負う必要がある点です。

一方、専門の買取業者に売却した場合は、契約不適合責任を負わされる心配がありません。

専門の買取業者は買取前に物件の不具合を見抜けるためです。

また、リフォームすることを前提に買い取っているため、予期せぬ不具合が多少あったとしても、そこまで気にする必要がありません。

弊社Albalinkも、契約不適合責任なしで相続した土地を買い取ることができます。

売却後まで土地の責任を負いたくないという方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしても、無理な営業は行いませんのでご安心ください)。

なお、契約不適合責任については以下の記事でわかりやすく解説しているので、参考にしてください。

まとめ

特例による節税効果以外にも、管理や税負担から解放されるなど、活用予定のない土地を売却するメリットは様々あります。

土地の売却方法は仲介と買取の2種類がありますが、買取であれば仲介より短期間でスムーズに売却できます。特に専門の買取業者に依頼すれば、仲介で需要の少ない悪立地の土地であっても売却可能です。

当サイトを運営している弊社「株式会社AlbaLink」も、相続した土地の買取を積極的に行っています。

特に、弊社は訳あり不動産に特化した買取業者なため、利便性が良くない土地であっても、利用価値を見出し、適正価格で買い取ることが可能です。

相続した土地を特例適用に間に合うようになるべく早く、高値で売却したい方は、ぜひ一度弊社の無料買取査定をご利用ください。納得いく取引ができるよう、土地の買取経験豊富なスタッフが全力でサポートいたします。

相談・査定はこちら

相談・査定はこちら