土地売却するための解体費用は控除対象になる

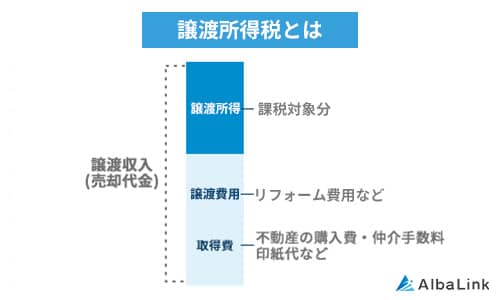

不動産の売却によって収益が発生した場合、その収益部分に「譲渡所得税」が課されます。

譲渡所得税の計算式は下記のとおりです。

土地売却のために建物を解体した場合、その解体費用は「譲渡費用」として計上できるため、譲渡所得税の減額が可能です。

解体費用の控除に関わる、以下2つの重要なポイントを解説します。

解体費用は「譲渡費用」として計上できる

前述したように、土地売却のために建物を解体した費用は、税務上「譲渡費用」という扱いになります。

譲渡費用とは、土地や建物を売却する際に直接かかった費用です。

売却によって得た利益から経費として差し引けるため、取得費・譲渡費用が高いほど譲渡所得税が安くなるという仕組みになります。

譲渡費用として計上できる主な項目を、以下にまとめました。

- 建物の解体費用

- 土地を売るために建物を取り壊したときの解体費用

- 不動産会社への仲介手数料

- 成約が決まった際に不動産仲介業者に支払う手数料

- 借主への立退料

- 賃貸物件を売るため、借主に出て行ってもらうときに支払うお金

- 売買契約書に貼る印紙代

- 契約書に貼る印紙税のうち、売主が負担した分

- より良い条件で売るための違約金

- すでに契約していた買主をキャンセルして、より高く売るために支払った違約金

建物の解体費用は土地を売るために解体した場合のみ、譲渡費用として認められます。

建物を壊してから売却まで長期間経過している場合は、売却に関する費用として扱われない可能性があります。

解体して1年以内ではなくても「譲渡費用」になる

解体から売却まで1年以上経過していても、解体費用は譲渡費用として計上できます。

国税庁が公表する「譲渡費用の範囲」でも、解体から売却までの期間については定めがありません。

重要なのは、解体が売却のために行われたかどうかという「目的」の部分です。

ただ、後述する「居住用財産の3,000万円特別控除」の場合は、解体から1年以内に売却することが控除の適用要件です。

譲渡費用に関しては解体の目的が売却のためであれば、1年以上かかったとしても経費計上できます。

土地売却時の解体費用の目安と控除の計算例

解体費用は建物の構造・規模によって変動し、控除による節税効果は売却価格によって異なります。

この章では、以下の2つのポイントについて解説します。

解体費用の目安

建物の解体費用の目安を、以下にまとめました。

| 家の構造 | 解体費用の相場(1坪あたり) |

|---|---|

| 木造 | 4万円 |

| 鉄骨造 | 6万円 |

| 鉄筋コンクリート造 | 7万円 |

建物が30坪だと、木造120万円・鉄骨造180万円・鉄筋コンクリート210万円が解体費用の目安となります。

また、道路が狭い場所や重機が入りにくい場所では、手作業での解体が必要になるため費用が割高になります。

空き家の解体費用については、以下の記事で詳しく解説しています。

控除の計算例

控除を受ける場合の具体的な計算例を、以下の条件で見てみましょう。

- 建物:30坪の木造住宅

- 所有期間:5年以上

- 土地売却価格:3,000万円

- 土地取得費:1,500万円

- 解体費用:120万円

- その他の譲渡費用:30万円(仲介手数料など)

売却価格 – 取得費 – 譲渡費用 = 譲渡所得 より、

3,000万円 – 1,500万円 – 120万円 – 30万円 = 1,350万円

譲渡所得 × 税率 = 譲渡所得税

売却した年の1月1日時点で所有期間が5年超だと税率が20.315% ・5年未満だと39.63%になるため、

1,350万円 × 20.315% = 274万2,525円

・解体費用を譲渡費用に含めない場合:298万6,305円

・解体費用を譲渡費用に含めない場合:274万2,525円

上記の計算例では、解体費用を譲渡費用に含めたことで24万円3,780円の節税効果が得られたことになります。

土地売却時の解体費用の負担を抑える3つの優遇制度

国や自治体が用意している優遇制度を活用することで、より税負担を軽減できます。

土地売却時の解体費用の負担を抑える優遇制度は、以下の3つです。

土地売却で使える税金控除13選については、以下の記事で詳しく解説しています。

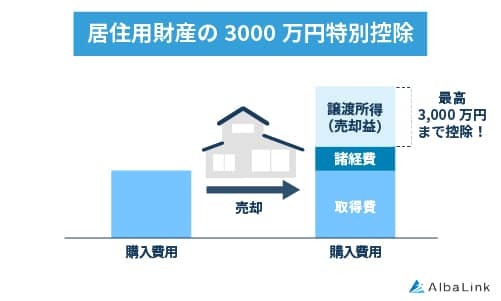

居住用財産の3,000万円特別控除

マイホームとして使用していた建物を売却する場合は、居住用財産の3,000万円特別控除を受けられます。

居住用財産の3,000万円特別控除とは、譲渡所得から最大3,000万円を差し引ける税の優遇制度です。

土地を3,000万円で売却し、取得費が1,400万円、解体費用が100万円だった場合、通常なら譲渡所得は1,500万円となります。

しかし、3,000万円特別控除が適用されると譲渡所得はゼロとなり、譲渡所得税を一切支払う必要がなくなるのです。

居住用財産の3,000万円特別控除の主な適用要件を、以下にまとめました。

- 自分が居住用として使用していた土地であること

- 建物を壊してから1年以内に売買契約を結び、住まなくなってから3年後の12月31日までに売ること

- 建物の解体から売買契約まで、事業などの用途に使用していないこと

- 売却した年と、その前年・前々年に一部の特例を使用していないこと

- 取引相手が特別な関係にない第三者であること

国税庁の「居住用の家屋や敷地(居住用財産)を譲渡した場合の特例チェックシート」で適用要件を満たしているか確認できます。

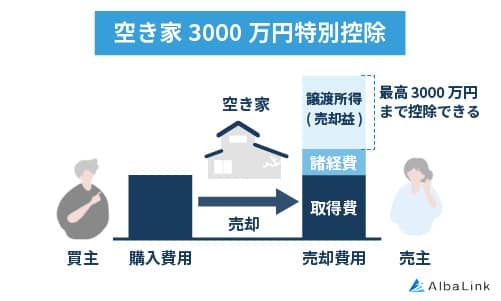

相続空き家の3,000万円特別控除

相続した建物付きの土地を売却する場合、相続空き家の3,000万円特別控除を利用できます。

この特例を適用すると、居住用財産の3,000万円特別控除と同様に譲渡所得税が実質ゼロになる場合があります。

相続空き家の3,000万円特別控除の主な要件を、以下にまとめました。

- 故人が生前一人で住んでいた不動産であること

- 相続から解体・売却まで事業などの用途に使用していないこと

- 売却した翌年2月15日までに家屋を解体していること

- 相続開始から3年以内に売却していること

- 取引相手が特別な関係にない第三者であること

相続空き家の3000万円特別控除については、以下の記事で詳しく解説しています。

空き家解体の補助金制度

多くの自治体では危険な空き家を減らすため、空き家の解体に対する補助金制度が設けられています。

たとえば、埼玉県秩父市では空き家の解体にかかった費用の3分の1を補助(上限30万円、市外業者の場合は上限20万円)する制度があります。

参照元:埼玉県秩父市「解体補助制度」

補助金額は自治体によって異なりますが、解体費用の2分の1から3分の2程度が補助の対象となるケースが多いようです。

申請は解体工事を始める前に行う必要があるため、必ず事前に自治体の窓口で相談することが重要です。

空き家に利用できる補助金制度については、以下の記事で詳しく解説しています。

土地売却時に解体費用を控除する際の2つの注意点

解体費用の控除を受けるには注意点があり、知らないと予想以上に税負担が重くなるケースもがあります。

土地売却時に解体費用を控除する際の注意点は、以下の2つです。

解体から売却までの期間が長いと税負担が重くなる

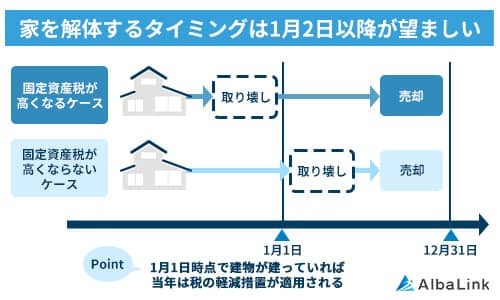

解体費用自体は譲渡費用として計上できますが、更地にしてから売却までの期間が延びると税負担が重くなります。

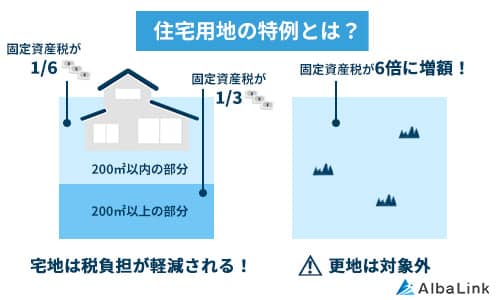

建物が建っている土地には「住宅用地の特例」という優遇措置が適用されており、固定資産税が最大6分の1まで軽減されています。

建物を解体して更地にすると特例が適用されなくなり、翌年以降の土地の固定資産税が最大で6倍まで増額する可能性があるのです。

固定資産税は1月1日を基準日として、所有者と税額が決められます。

家屋を解体する場合は1月2日以降に解体するか、売却の見込みが立ってから解体したほうが税負担を抑えやすくなります。

更地にするメリット・デメリットについては、以下の記事で詳しく解説しています。

控除が適用できないケースがある

前述したように、解体費用を譲渡費用として計上するには目的が売却である必要があります。

売却以外の目的で解体した場合は、控除が適用できない点を念頭に置いておかなくてはなりません。

控除が適用外となる具体的なケースは、以下のとおりです。

- 維持管理しやすくする目的で家屋を解体し、その後土地を売却した

- 新築予定で解体したが計画変更によって土地を売却した

- 事業用地にするため解体し、事業終了後に売却した

解体費用を譲渡費用として計上するには売買契約書に解体条件が記載されているなど、売却目的で行った旨を証明できる必要があります。

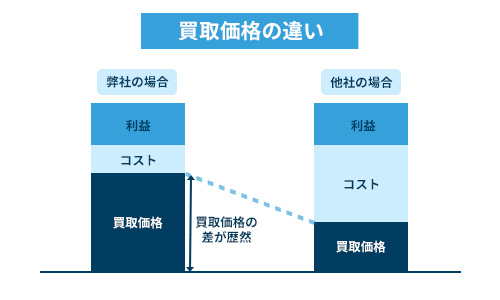

土地売却時の解体費用を負担せず不動産買取業者に売却する方法もある

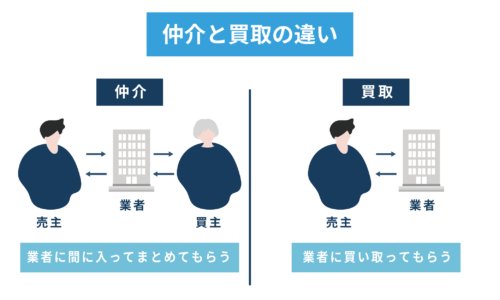

土地売却時の解体費用が負担に感じる場合、そのままの状態で不動産買取業者に売却する方法もあります。

買取業者とは個人や法人から直接不動産を購入し、リフォームや解体を行って再販する業者です。

業者自身が買主となって取引を行う点が、オーソドックスな売却方法である「仲介」との違いです。

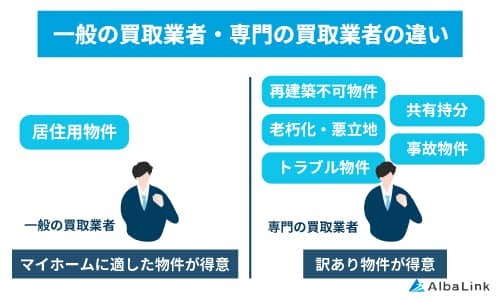

中でも、専門の買取業者であれば、築年数が古い家が建っている土地など、市場で売れにくい状態でも問題なく売却できます。

専門の買取業者には、築年数が古い建物を活用して収益化につなげる独自のノウハウがあるためです。

土地売却時の解体費用が高額で負担に感じる方は、そのままの状態で専門の買取業者に売却することを検討しましょう。

次項では、専門の買取業者である弊社アルバリンクの買取事例をご紹介します。

売れない土地の買取業者ランキングについては、以下の記事で詳しく解説しています。

アルバリンクなら築古物件が建つ土地でも売却できる

弊社アルバリンクは訳あり不動産専門の買取業者として、他社では断られるような土地も数多く買い取ってきました。

たとえば、以下のように築年数が古い家が建っている変形地を買い取った事例もあります。

狭小・変形地・老朽化の物件。

仲介と買取8社に断られました。

私の様な状況の方の口コミをネットで見て一縷の望みをかけて査定依頼をしました。

担当者の菊地さんは対応が早くかつ非常に丁寧な方で、契約から物件引き渡し迄の流れや契約書の難しい文章も質問するとその都度分かりやすい言葉で伝えてくださるので信頼してお願いする事が出来ました。

最速で動いて頂き、査定依頼から2ヶ月程で手放すことができました。

長年の固定資産税・度重なる修繕費・ご近所の目、負担は増える一方でした。

今回お世話になり、この様な不動産を所有し続けているという心の負担がなくなった事に感謝の気持ちでいっぱいです。肩の荷がおりました。

大変ありがとうございました。

上記のお客様は仲介・買取業者8社に断られた後、弊社にご相談いただき、最終的に買取させていただきました。

このように、他社で断られた不動産でも弊社が問題なく買取できる理由は、独自の運用・再販システムを構築しているからです。

再販までにかかる費用を削減できるシステムを構築しているため、売却が難しい不動産でも適正価格での買取を実現しています。

上記の事例以外にも弊社に買取依頼をしていただいたお客様からは「肩の荷が下りた」「色々不安だったがスムーズに売却できた」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して井戸がある土地を売却したい方は、ぜひ弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

まとめ

土地を売却する際に発生する解体費用は、条件を満たせば譲渡費用として控除の対象となります。

また、3,000万円の特別控除や自治体の補助金を活用することで、税負担をより一層軽減することも可能です。

ただし、「更地にしたほうが売れやすい」という理由で解体を検討している場合は、専門の不動産買取業者に売却することをおすすめします。

専門の買取業者なら解体費用を負担せずに、現状のまま売却できる可能性が高いからです。

弊社AlbaLink(アルバリンク)は築古物件の買取に強い専門の買取業者です。

これまでに、一般の不動産業者では扱わない訳あり物件の専門買取業者として、フジテレビ「newsイット!」で取り上げられた実績があります。

解体費用の負担なしで土地を売却して、肩の荷を下ろしましょう。

相談・査定はこちら

相談・査定はこちら