マンションの固定資産税を計算する方法

固定資産税の計算方法を解説します。

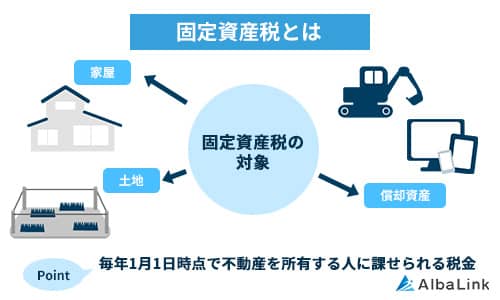

そもそも固定資産税とは、土地、家屋、償却資産を総称する固定資産に対してかかる税金です。

1月1日時点の所有者に、資産価値に応じた税額を毎年市町村が課税します。

固定資産税の計算式は「固定資産税評価額×1.40%(標準税率)」

固定資産税の計算方法は「固定資産税評価額(課税標準額)×1.40%(標準税率)」です。税率は自治体によって異なる場合があります。

固定資産税評価額とは、固定資産税を計算する基準となる金額のことで、総務省が定めた「固定資産評価基準』をもとに各市区町村が算定します。土地や家屋の購入金額とは異なるので注意しましょう。

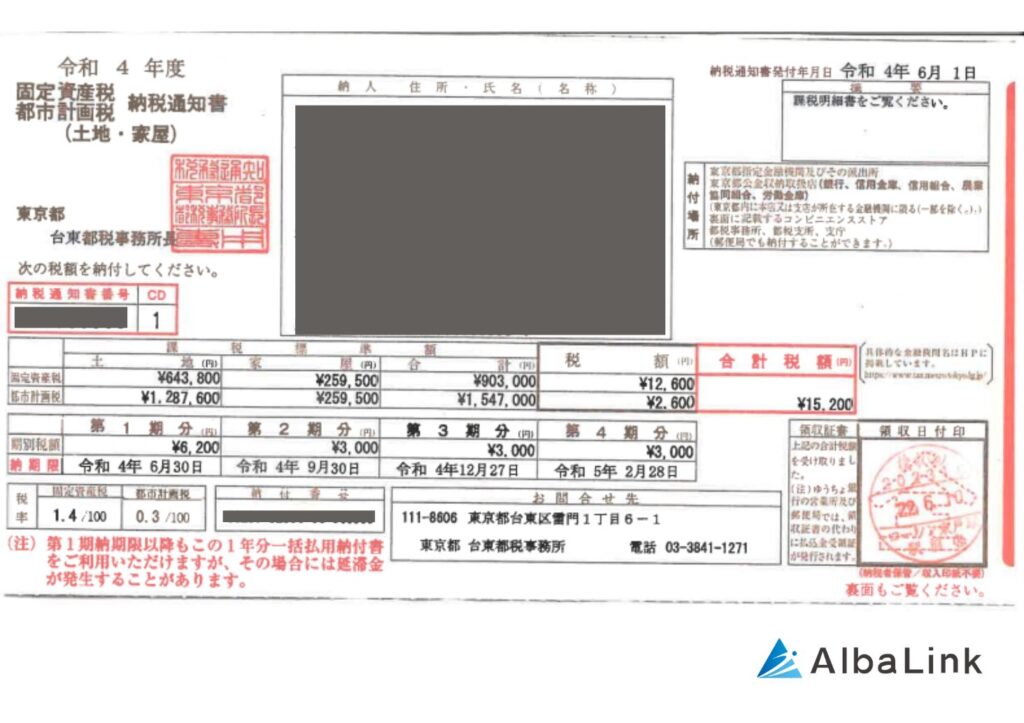

固定資産税評価額は、毎年春頃に通知される固定資産税の「納税通知書」や、市区町村の窓口等で取得できる「固定資産税評価証明書」、「固定資産課税台帳」で確認できます。

参照元:国税庁「固定資産税評価額」

【固定資産税納税通知書の見本】

なお、固定資産税評価額の算定方法は、家屋と土地でそれぞれ異なります。以下、家屋と土地に分けて固定資産税評価額の算定方法を解説します。

家屋の固定資産税評価額の算定方法

家屋の固定資産税評価額は、以下のように算定されています。

馴染みがない単語が多く難しく見えるかも知れませんね。簡単に言うと、家屋の固定資産税評価額は、「同じ家屋を建てる場合に想定される費用をもとに算定されている」ということです。

一般的には「建築費用の5~7割程度」が目安です。

例えば、80坪の土地に5階建てのマンションを建築する場合、建築費はおよそ2~4億円です。固定資産税評価額は建築費用の5~7割程度と考えると、およそ1~2.8億円です。

分譲マンションの場合、課税床面積は、専有床面積と、共有部分の床面積を専有床面積で按分した面積との合計の面積になります。マンション全体の固定資産税評価額に課税床面積の割合と標準税率(1.4%)を乗じて1世帯あたりの固定資産税を計算します。

仮にマンションの建築費を3.5億円、課税床面積の割合が1/15だとすると「2.5億円(固定資産税評価額)×1/15(課税床面積の割合)×1.4%(標準税率)」で、1世帯あたりの固定資産税はおよそ23万3,000円と算出できます。

ただ、家屋の固定資産税には特例措置が適用されるため、納税額は上記の家屋の固定資産税評価額をもとにして算出した固定資産税より安価になります(特例措置は記事後半「固定資産税に適用される軽減措置」でご紹介します)。

なお、固定資産税評価額は3年ごとに見直されます。

建物の劣化が著しければ固定資産税評価額も大きく下がり、反対に、リフォーム等によって建物の劣化を防げていれば、固定資産税評価額の下がり幅は小さくなります。物価上昇等で前年度の評価額を上回るときは据え置かれます。

土地の固定資産税評価額の算定方法

土地の固定資産税評価額は、以下のように算定されています。

=土地の路線価×必要な画地調整(補正)率×土地の面積×評点(およそ0.7)

路線価が定められている土地は路線価方式による評価、それ以外の土地は倍率方式によって評価します。

路線価や評価倍率は、地価公示価格等をもとにして、その価格の8割程度を目安に定められています。画地補正率を乗じて、対象の土地の形状等による価格への影響を補正します。

画地調整率は、国税庁のホームページ等で公開されています。

参照元:国税庁「土地及び土地の上に存する権利の評価についての調整率表(平成31 年1月分以降用)」

例えば、公示価格が1㎡あたり30万円の土地の場合、路線価はおよそ24万円と算出できます。

土地の面積を80坪とすると、路線価「24万円」×土地「270㎡」×画地調整率「1.00」×評点「0.7」で、1世帯当たりの固定資産税評価額は「300万円」です。

土地等の評価額の基準となる、路線価や評価倍率は国税局等で公開されていますので、確認することもできます。

ただ、家屋と同様、土地の固定資産税にも特例措置が適用されるので、実際の土地の固定資産税評価額は上記の計算式で算出したものより安価になります。

また、土地の固定資産税評価額も3年ごとに見直され、周辺の土地の地価変動等の影響を受けて増減します。

固定資産税に適用される軽減措置

固定資産税には様々な特例措置が適用されるため、実際の納税額は上記で解説した金額より安価になるケースが大半です。

マンションの固定資産税に適用できる主な特例の適用条件や軽減内容をご説明します。

家屋の固定資産税額を抑える特例

2024年3月31日までに建築された新築マンションは、建築から5年の間、固定資産税が1/2になる軽減措置が設けられています。

適用範囲は床面積120㎡までで、3階以上の耐火構造、準耐火構造住宅(マンションなど)に適用されます。

床や壁に一定の耐火性能(火災時に建築物の倒壊、および延焼を防止するための性能)を備えた構造。準耐火構造住宅より耐火住宅の方が審査基準が厳しい。

この特例は、新築から5年間のみ適用されるので、6年目からは固定資産税が2倍になってしまう点に注意しましょう。

認定長期優良住宅の軽減措置

認定長期優良住宅には、新築から7年の間、固定資産税が1/2になる減税措置が設けられています。

認定長期優良住宅とは「長期にわたって使用できる優良な住宅である」と所管行政庁に認定された住宅です。

もちろんマンションも認定長期優良住宅の審査・認定の対象です。審査の基準は劣化対策や耐震性、省エネルギーなどを含む10個の項目が挙げられます。

物件探しの際に長期優良住宅か確かめたいのであれば、不動産業者に直接確認するのがベストです。また、インターネット上の物件の詳細欄に「長期優良住宅」や「長期優良住宅認定通知書」の記載があるかチェックしてみましょう。

土地の固定資産税評価額を抑える特例

マンションや戸建てが建っている土地など、居住できる建物の敷地として使われている土地の固定資産税には「住宅用地の特例」が適用されます。

住宅用地の特例が適用されると、土地の面積に応じて以下の通り固定資産税評価額が減額されます。

| 適用条件 | 特例内容 |

|---|---|

| 小規模住宅用地(住宅1戸数あたり200㎡以下の住宅用地) | 固定資産税評価額 1/6 都市計画税評価額 1/3 |

| 一般住宅用地(住宅1戸数あたり200㎡を超える住宅用地) | 固定資産税評価額 1/3 都市計画税評価額 2/3 |

ちなみに「住宅用地の特例」は建物を解体したら適用されなくなってしまいます。

前述の通り「住宅用地の特例」は住居として使われている土地に適用されますが、更地は居住用の土地とは認められないからです。

3,000万円のマンションの固定資産税額を計算してみる

固定資産税の計算方法と軽減措置をご紹介したところで、実際に3,000万円のマンションの固定資産税をシミュレーションしていきましょう。

新築1年目の固定資産税

まずは「新築1年目」の3,000万円のマンションの家屋の固定資産税を、以下の条件と仮定して計算します。

条件

- 購入費用:3,000万円

- マンションの建築費用:およそ3.5億円

- 家屋の固定資産税評価額:およそ2.5億円(建築費用の5~7割)

- 専有面積:1/15

- 【特例】新築から5年の間、建物の固定資産税が1/2になる

まず、家屋の固定資産税評価額(およそ2.5億円)に専有面積(1/15)を乗じて、1世帯あたりの固定資産税評価額(1,670万円)を算出します。

算出した1世帯あたりの固定資産税評価額(1,670万円)に、標準税率(1.4%)と特例(1/2)を乗じると、1世帯あたりの家屋の固定資産税は「11.7万円」とわかります。

次に、3,000万円のマンションの土地の固定資産税を計算します。

条件

-

-

- 購入費用:3,000万円

- 時価(1㎡あたり):30万円

- 路線価(1㎡あたり):およそ24万円(公示価格(時価)×80%)

- 全体の土地面積:80坪

- 画地補正率:1.00

- 土地の固定資産税評価額:およそ4,500万円(路線価×画地補正率×土地面積×評点)

- 専有面積:1/15

-

まず、家屋の固定資産税と同様、土地全体の固定資産税評価額(およそ4,500万円)に専有面積(1/15)を乗じて、1世帯あたりの固定資産税評価額(300万円)を算出します。

次に、1世帯あたりの固定資産税評価額(300万円)に標準税率(1.4%)と特例(1/6)を乗じると、1世帯あたりの土地の固定資産税は「7,000円」とわかります。

家屋の固定資産税「11.7万円」と土地の固定資産税「7,000円」を足すと、1世帯当たりの固定資産税は12.4万円と算出できます。

建築から10年目の固定資産税

新築1年目の固定資産税を計算したところで、次は建築から10年が経過した同じ条件のマンションの固定資産税を計算します。

まずは「家屋」の固定資産税から見ていきましょう。

条件

- 購入費用:3,000万円

- 家屋の固定資産税評価額:およそ2.5億円

- 専有面積:1/15

- 経年減点補正率:0.7397(およそ74%)

参照元:経年減価補正率表

前の章で算出した1人世帯に按分される固定資産税評価額(1,670万円)に、経年減点補正率(74%)と標準税率(1.4%)を乗じて計算します。

新築時の家屋の固定資産税を計算した際と変化した点は「経年減点補正率が加味されたこと」と「新築から5年間の固定資産税が1/2される特例が外れたこと」です。

その結果、1世帯当たりに課される家屋の固定資産税は、10年後には17.3万円になっていることがわかります(新築時は11.7万円)。

さて、10年後の建物の固定資産税を計算したところで、次は10年後の「土地」の固定資産税を計算したいところですが、ここでは具体例を出して計算することはしません。

たしかに家屋同様、土地の固定資産税評価額も3年ごとに見直されますが、家屋のように見直しの明確な基準(経年減点補正率)があるわけではないからです。

土地の固定資産税評価額は、土地周辺の条件や景気の影響を受けて変動します。そのため、具体的な数字を出して10年後の土地の固定資産税を計算するのは困難です。

仮に、10年後も土地の固定資産税評価額が変動しないと仮定して家屋の固定資産税と合算してみましょう

10年後の固定資産税の合計は18万円(家屋:17.3万円+土地:7,000円)となり、新築時より高額になることがわかります。

ちなみに「住宅用地の特例」は、土地が居住用として使われている間は基本的に適用され続けます。

固定資産税の納付時期と納付方法

固定資産税は、自治体(東京23区であれば都)から郵送される「納税通知書」に従い、4期に分けて(もしくは1年文をまとめて)納付します。

4期に分けられる納付期限は、市町村(東京23区であれば都)によって異なります。

例えば東京23区であれば、令和5年度の納付時期は6月、9月、12月、最後は翌年の2月です。

1回目の納付時期に合わせて1月1日時点の所有者に固定資産税(および都市計画税)の納付通知書が郵送されるので、所有者は納付通知書の指示に従って納税しましょう。

納税は、税務署・役所・銀行・コンビニなどで行えます。

なお、不動産を売買した年は、所有権が移転した日を基準に、日割り計算した固定資産税を売主と買主で負担し合うのが一般的です。

例えば、令和5年1月30日に売主から買主へ所有権を移転したのであれば、買主は令和5年1月31日以降の日割りの固定資産税を、売主に支払うべきでしょう。

なお、以下の記事で解説しているように、住んでいないマンションにも当然固定資産税は課されます。マンションの固定資産税の負担が重荷になっているなら、売却を視野に入れることをおすすめします。

次の章からは、マンションの売却方法について解説していきます。

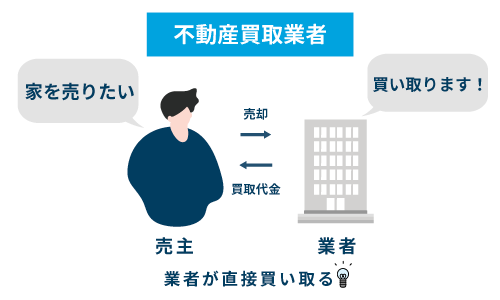

マンションの固定資産税を負担に感じるなら売却も視野に入れる

もし、マンションの固定資産税を負担に感じているのであれば、マンションを売却してしまうのも1つの方法です。

マンションを売却してしまえば、来年から固定資産税を負担する必要はありませんし、売却代金がまとまった現金で手に入るので一石二鳥です。

ただ、売り出したマンションが来年の1月1日まで売れ残ってしまった場合は、所有者(売主)の方に来年の固定資産税が課税されてしまいます。固定資産税は、1月1日時点の所有者に課税されるからです。

マンションが売れ残り、来年の固定資産税を負担するリスクから完全に解放されたいのであれば、不動産買取業者にマンションを直接売却してしまうのが賢明でしょう。

買取業者は、どんな不動産も最短1週間前後で買い取り、現金化できるからです。

弊社AlbaLink(アルバリンク)は、マンションをはじめ、日本全国のどんな不動産もスピーディーに買い取れます。

マンションの固定資産税を負担に感じている方は、ぜひお気軽にご相談ください。査定のみ・相談のみのお問い合わせも大歓迎です。

なお、すぐ売れる中古マンションの特徴や条件の悪い中古マンションを短期間で売却するコツは以下の記事で詳しく解説しているので、併せて参考にしてください。

まとめ

3,000万円で購入したマンションの固定資産税の計算方法、計算例をご説明しました。

結論から言うと、3,000万円で購入したマンションの固定資産税は年間でおよそ12万円前後です。

固定資産税は、土地・家屋ともに以下の式で算出できます。

=固定資産税評価額×1.4%

なお固定資産税評価額の算出方法は、土地と家屋で異なります。

- 家屋の固定資産税評価額

- =再建築費評点数×損耗の状況による減点補正率×評価一点当たりの価格

- 土地の固定資産税評価額(路線価方式による評価の場合)

- =土地の路線価×必要な画地調整率×土地の面積×評点(およそ0.7)

土地と建物の固定資産税評価額は計算方法こそ異なりますが、土地・建物ともに3年に一度見直される点は共通しています。

特例措置の対象外となったり土地の価値が上がることで、見直しの際に固定資産税評価額が上がり、結果的に今後の固定資産税が今より高額になるおそれもあります。

現状、マンションの固定資産税を負担に感じている方はもちろん、今後の税負担が大きくなるリスクから完全に解放されたい方は、マンションそのものを売却してしまうのも1つの方法です。

弊社AlbaLink(アルバリンク)は、日本全国のどんな不動産にも金額をつけて買い取ることが可能です。

不動産の売却をお考えの方は、お気軽にお問い合わせください。

まずは年間買取件数600件以上(※2023年1月~10月の実以上の豊富な買取実績を活かし

、正確な査定金額をご提示させていただきます。

相談・査定はこちら

相談・査定はこちら