人が居住するための住宅は固定資産税が減免される

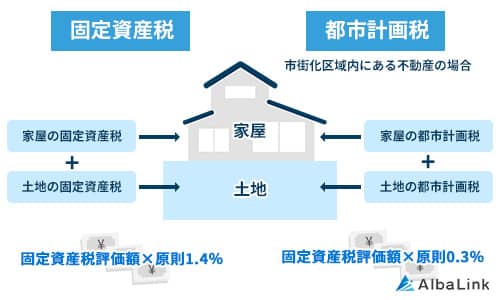

空き家の所有者に課される税金には、固定資産税と都市計画税があります。

しかし空き家を所有するにあたり、いったいどのくらいの税金が課されるのかを把握していない方も少なくないでしょう。

そこでまずは、固定資産税・都市計画税の計算方法や、住宅が建つ土地に適用される「住宅用地の特例」について詳しく解説します。

固定資産税の計算方法

毎年1月1日時点における不動産の所有者に課される固定資産税は、以下の計算式によって算出されます。

参照元:総務省|固定資産税 計算方法

地方自治体が通常用いることとされている税率のこと。必要に応じて標準税率とは異なる税率を条例で定められる

固定資産税評価額は市場価格(不動産の時価)の約7割といわれているので、地価が高いエリアほど税金の負担は大きくなる傾向にあります。また、土地と建物のそれぞれに固定資産税が課される点に注意しましょう。

たとえば、土地の固定資産税評価額が1,000万円、建物の固定資産税評価額が1,000万円のケースにおける固定資産税額は以下のとおりです。

「固定資産税評価額×1.4%」の計算式より、

土地の固定資産税=1,000万円×1.4%=14万円(建物の固定資産税)

「固定資産税評価額×1.4%」の計算式より、

建物の固定資産税=1,000万円×1.4%=14万円

都市計画税の計算方法

都市計画税も毎年1月1日時点における不動産所有者に課される税金ですが、市街化区域内にある不動産が対象です。不動産が市街化調整区域内に位置している場合には課税されません。

市街化を優先的に推し進めるエリアのこと

市街化を抑制すべきエリアのこと。基本的に建物は建てられない

都市計画税は、以下の計算式で算出します。

参照元:総務省|都市計画税 計算方法

税率の上限のこと。制限税率以上の税率を条例で定めることはできないが、その範囲内であれば自治体ごとに自由に設定できる。都市計画税の場合、自治体によっては0.2%に設定しているところもある

たとえば、土地の固定資産税評価額が1,000万円、建物の固定資産税評価額が1,000万円のケースにおける都市計画税額は以下のとおりです。

「固定資産税評価額×0.3%」の計算式より、

土地の都市計画税=1,000万円×0.3%=3万円(建物の都市計画税)

「固定資産税評価額×0.3%」の計算式より、

建物の都市計画税=1,000万円×0.3%=3万円

ただし、都市計画税も固定資産税同様、住宅用地の特例が適用されます。具体的な減免措置の内容については、後述の「固定資産税が減免される住宅用地の特例」をご参照ください。

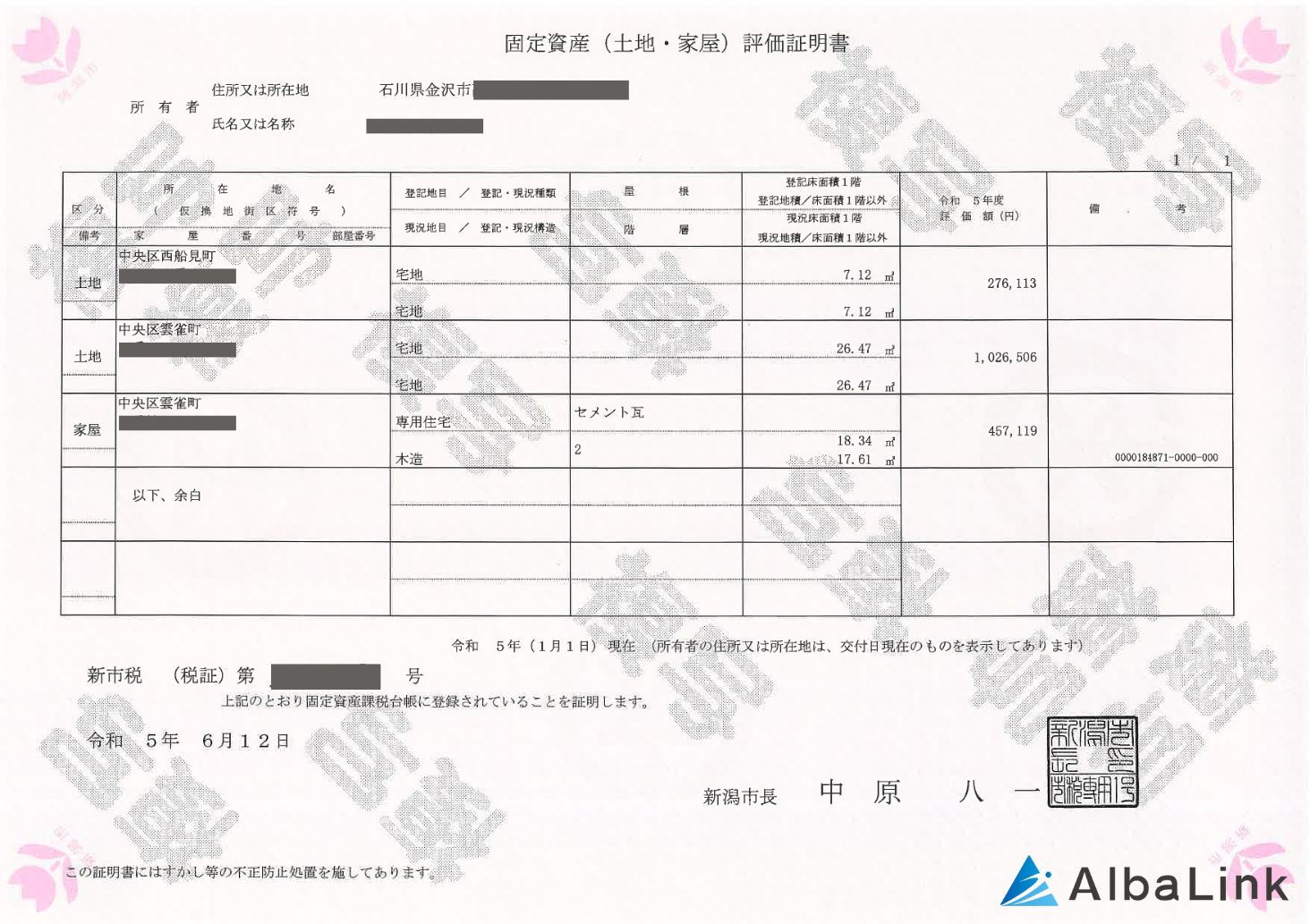

固定資産税評価額の確認方法

固定資産税・都市計画税を算出する基準となる固定資産税評価額は、毎年4~6月頃に不動産の所有者宛てに送られてくる「課税明細書」を見れば分かります。

もし課税明細書を紛失してしまって手元にない場合は、不動産の住所地を管轄する自治体の窓口で「固定資産税評価証明書」を取得するか、「固定資産税台帳」を閲覧することで固定資産税評価額の確認が可能です。

xr:d:DAFvoTDkbxg:5,j:3664083927660112580,t:23101103

なお、固定資産税評価証明書の取得には、申請書の提出とともに数百円ほどの手数料が必要です。また、固定資産税台帳の閲覧にも手数料がかかるケースがあるので、事前に自治体に確認しておきましょう。

固定資産税が減免される住宅用地の特例

住宅用地の特例とは、居住用の住宅が建っている土地に対する固定資産税・都市計画税を以下のように軽減する制度です。

| 住宅用地の面積 | 固定資産税額 | 都市計画税額 |

| 200㎡までの部分(小規模住宅用地) | 固定資産税評価額×1/6×1.4% | 固定資産税評価額×1/3×0.3% |

| 200㎡超の部分(一般住宅用地) | 固定資産税評価額×1/3×1.4% | 固定資産税評価額×2/3×0.3% |

参照元:東京都主税局「固定資産税・都市計画税(土地・家屋)」

住宅1戸につき200㎡までの部分は小規模住宅用地として扱われ、固定資産税は6分の1、都市計画税は3分の1にまで軽減されます。また、200㎡を超えた部分は一般住宅用地と見なされ、固定資産税は3分の1、都市計画税は3分の2の金額となります。ただし、対象となる土地の面積は家屋の床面積の10倍までである点に注意が必要で

たとえば敷地面積が150㎡、土地の固定資産税評価額が1,000万円、建物の固定資産税評価額が1,000万円のときに住宅用地の特例が適用されるケースと適用されないケースとで税額を比較してみましょう。

「土地の固定資産税=固定資産税評価額×1/6×1.4%」「土地の都市計画税=固定資産税評価額×1/3×0.3%」の計算式より、

土地の固定資産税=1,000万円×1/6×1.4%=約2万3,333円

土地の都市計画税=1,000万円×1/3×0.3%=1万円

合計:約3万3,333円

「土地の固定資産税=固定資産税評価額×1.4%」「土地の都市計画税=固定資産税評価額×0.3%」の計算式より、

土地の固定資産税=1,000万円×1.4%=14万円

土地の都市計画税=1,000万円×0.3%=3万円

合計:17万円

住宅用地の特例が適用されることで、14万円ほどの節税につながっていることが分かります。

住宅用地の対象と適用範囲

通常の一戸建ての場合以外にも、アパートやマンションなどの共同住宅、店舗などとの併用住宅が建っている土地も住宅用地として扱われます。

通常の一戸建てや共同住宅が建っている土地は敷地面積のすべて(ただし家屋の床面積の10倍まで)が住宅用地の特例の対象です。

一方、併用住宅の場合は家屋の種類、総床面積に対する居住部分の割合に応じて以下の表の比率を敷地面積(家屋の床面積の10倍まで)にかけて算出した面積が住宅用地として扱われます。

| 家屋の種類 | 居住部分の割合 | 比率 |

| 下記以外の家屋 | 1/4(25%)以上、1/2(50%)未満 | 0.5 |

| 1/2(50%)以上 | 1.0 | |

| 家屋が地上5階以上の耐火建築物 | 1/4(25%)以上、1/2(50%)未満 | 0.5 |

| 1/2(50%)以上、3/4(75%)未満 | 0.75 | |

| 3/4(75%)以上 | 1.0 |

参照元:東京都主税局「住宅用地に関する課税標準の特例制度について」

たとえば200㎡の土地上に店舗併用住宅が建っていて、居住部分の面積が全体の30%の場合に住宅用地として見なされるのは以下の部分です。

つまり100㎡の部分に関しては住宅用地の特例が適用されて税金が軽減されますが、残りの100㎡の部分は特例の対象外となるため、通常の税金を納める必要があるということです。

住宅用地の特例の申請方法

住宅用地の特例は毎年1月1日時点における不動産の現況に基づいて適用されます。そのため、新たに土地を取得して家を建築した場合、所有している土地上の建物の建て替えなどによって変更が生じた場合は、不動産の住所地を管轄する自治体に「住宅用地(変更)申告書」を提出する必要があります。

住宅用地の特例が適用されないケース

1月1日時点において建物が存在しない土地については、たとえ住宅を建築する予定があっても特例は適用されません。

ただし、住宅の建て替えにあたって一時的に更地になっている場合は、以下の要件をすべて満たすことで住宅用地の特例が継続して適用されます。

- 該当の土地が前年度の賦課期日(1月1日)時点において住宅用地であったこと

- 該当の土地において、当該年度の賦課期日時点ですでに住宅建設工事に着手しており、翌年度の賦課期日までに完成すること

- 既存の住宅が存在していた敷地で建て替えをおこなうこと

- 前年度の賦課期日における土地の所有者と、当該年度の賦課期日における土地の所有者が同じであること

- 前年度の賦課期日における建物の所有者と、当該年度の賦課期日における建物の所有者が原則として同じであること(前年度の所有者の配偶者や直系血族含む)

「特定空き家」に指定されると固定資産税の減免の対象外になる

ここまで解説してきたように、たとえ誰も住む人がいない空き家の場合であっても住宅用地の特例が適用されるので、固定資産税・都市計画税を比較的安価に抑えられます。

しかし自治体から特定空き家に指定されてしまうと、特例の対象外となってしまう点に気をつけましょう。

ここからは、特定空き家の概要や対象となる空き家の条件、特定空き家に指定されることで生じるリスクについて詳しく解説します。

なお、空き家の固定資産税がいつから6倍になるかについては、以下の記事でも詳しく解説していますので、併せて参照ください。

特定空き家とは

特定空き家とは、所有者の管理が行き届いておらず、倒壊などの恐れがあると自治体から認定された空き家のことです。

参照元:e-Gov法令検索|空家等対策の推進に関する特別措置法 第2条

適切な維持・管理がおこなわれずに放置された空き家は、倒壊や放火、ゴミの不法投棄、害虫・害獣の発生などさまざまなトラブルが起こる引き金となりかねず、近隣の方に被害を与えたり、周辺の住環境を悪化させたりしかねません。

そこで国は2015年に「空き家等対策の推進に関する特別措置法」を施行し、自治体の判断によって状態の悪い空き家を「特定空き家」に指定して管理・処分できるようにしたのです。

特定空き家に指定される可能性のある空き家の条件は、以下の4つです。

- 倒壊の恐れがある

- 衛生面で有害となる恐れがある

- 適切な管理がなされておらず、景観を損なっている

- 周辺の生活環境を乱す恐れがある

また特定空き家の指定にあたっては、1年をとおして人の出入りがない、水道や電気、ガスが使用された痕跡がないなども考慮されます。

特定空き家は住宅用地の特例の対象外

上記の条件に該当し、自治体から特定空き家に指定されると、まずは所有者に対して管理や修繕をきちんとおこなうように助言・指導がなされます。その助言・指導に基づいて空き家の状態を改善すれば、特定空き家の指定は解除されます。

しかし指導を受けたにもかかわらず改善が見られない場合は勧告がおこなわれて住宅用地特例が適用されなくなり、翌年以降の税負担が重くなってしまいかねない点に注意が必要です。

特定空き家に指定される税金以外のリスク

所有している空き家が自治体から特定空き家に指定されてしまうと、固定資産税の減免措置が適用されなくなる以外にも以下2つのリスクが生じる可能性があるため注意しましょう。

- 50万円以下の過料が科される

- 行政代執行が実施され解体費用が強制徴収される

それぞれのリスクについて、具体的に解説します。

50万円以下の過料が科される

自治体から空き家の状態を改善するように勧告・命令されたにもかかわらず、それを無視した場合には空き家の所有者に対して50万円以下の過料(罰金)が科されます。

参照元:政府広報オンライン|空き家の活用や適切な管理などに向けた対策が強化。トラブルになる前に対応を!

また、自治体は「空き家等対策の推進に関する特別措置法」に基づき、空き家の所有者に事前通知したうえで立ち入り調査をおこなえます。しかし、所有者が正当な理由なく空き家への立ち入りを拒否した場合には20万円以下の過料が科される恐れもあります。

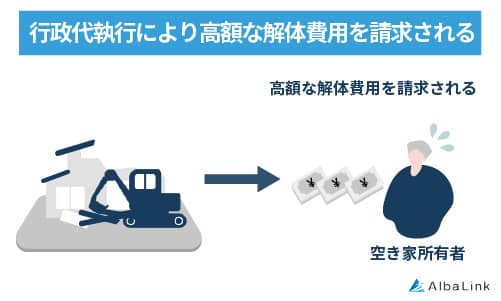

行政代執行が実施され解体費用が強制徴収される

「空き家の所有者が再三にわたる改善要求に従わない」「空き家の所有者の行方が分からずに管理が難しい」などといった場合には、行政代執行によって強制的に建物が解体されることがあります。

自治体が不動産所有者に代わっておこなう取り組みのこと。空き家を適正に管理すべく、放置されたゴミの撤去や樹木の枝の伐採、家屋の解体などを強制的に執行する

その際に発生する解体費用は、空き家の所有者が負担しなければなりません。解体費用は家の構造によって異なりますが数百万円にのぼるケースは珍しくなく、経済面で大きな負担となってしまうでしょう。

また、解体費用を支払えない場合には財産を差し押さえられてしまうこともあるので、注意が必要です。

自身で空き家を管理することが難しい、今後も利用予定がない場合には売却を検討するのも選択肢のひとつです。空き家を確実に売却する方法については、後述の「活用予定のない空き家は放置せず手放すべき」の項目で詳しく解説します。

法改正があり特定空き家でなくても固定資産税の減免の対象外になる

前述のように、空き家等対策の推進に関する特別措置法は増え続ける空き家問題を解決するために施行されました。特定空き家に対して住宅用地の特例の解除や50万円以下の過料といった罰則が設定された背景には、空き家の所有者に危機感を与え、管理や流通を促すといった目的も秘められています。

しかし国の思惑とは裏腹に、周囲に悪影響を及ぼす恐れのある空き家の数は減少せず、むしろ増え続けている現状にあります。そこで国は2023年3月、放置することで特定空き家になる恐れのある不動産を「管理不全空き家」に指定できるようにする法律の改正案を閣議決定しました。

参照元:国土交通省|空家等対策の推進に関する特別措置法の一部を改正する法律

特定空き家同様、管理不全空き家に指定された物件の所有者には、自治体から改善をするようにとの指導がなされます。それでも状況が改善されない場合は、住宅用地の特例が解除されるという流れです。

管理不全空き家に指定される可能性がある物件の主な条件は、以下のとおりです。

- 窓が割れている

- 庭に雑草が生い茂っている

今回の法改正に伴い、全国で50万戸にのぼる物件が管理不全空き家に指定される試算が出されています。所有している空き家が管理不全空き家に指定されるのを防ぐためには、定期的なメンテナンスが欠かせません。維持費をかけたくない、管理をおこなう時間が取れない場合は、早い段階で手放すことを検討したほうがよいでしょう。

弊社AlbaLink(アルバリンク)では、築年数が古く一般の買手が見つかりにくい空き家を現状のまま買い取っています。室内に家具や荷物が残っている、ゴミ屋敷となっている、地方の田舎にあるといった空き家でも高額買取いたしますので、まずは無料査定をご利用ください。無料で査定結果をお伝えし、スピード買取可能です。

>>【相談無料・結果即日通知】空き家の査定フォームはこちらから!

京都市では「空き家税」を導入

地方自治体のなかには、空き家問題に対して独自の取り組みをしているところもあります。

たとえば、京都市では市街化区域内にある空き家の所有者に対して空き家税を課すことを決定しました。課税開始は2026年度以降を予定しています。

参照元:京都市|非居住住宅利活用促進税について<令和8年以降導入予定>

空き家税の金額は、以下の合計額です。

- 固定資産税評価額(建物)×0.7%

- 1㎡あたりの固定資産税評価額(土地)×建物の床面積×税率

なお、土地に課される税率は建物の固定資産税評価額によって以下のように異なります。

| 建物の固定資産税評価額 | 土地に課される税率 |

| 700万円未満 | 0.15% |

| 700万円以上900万円未満 | 0.3% |

| 900万円以上 | 0.6% |

たとえば、敷地面積が100㎡、建物の床面積が80㎡、土地の固定資産税評価額が1,000万円、建物の固定資産税評価額が1,000万円のときの空き家税の金額は以下のとおりです。

1,000万円×0.7%=7万円

(1,000万円÷100㎡)×80㎡×0.6%=4万8,000円

合計:11万8,000円

固定資産税、都市計画税に加えて空き家税が発生すると、家計に大きく影響を及ぼすことは間違いないでしょう。さらに管理不全空き家、特定空き家に指定されてしまった場合には住宅用地の特例も適用されなくなってしまいます。

空き家を所有している限り、税金の負担からは逃れられないのです。

空き家の解体後も継続して固定資産税の減免措置を受けられる自治体もある

全国で空き家が増え続ける背景として、空き家を解体して更地にしてしまうと住宅用地の特例が適用されなくなることが挙げられます。「空き家を処分したいと考えているが、築年数が古く、状態が悪いので売れない。それであれば、このまま空き家として放置しておいたほうが楽」と考える方は少なくありません。

そこで一部の地方自治体では、老朽化した空き家を解体したあとも土地に対する固定資産税の減免措置を継続して受けられる制度を設けています。

たとえば香川県坂出市では、1981年5月31日以前に建築確認を受けており、まだ市から勧告を受けていない特定空き家を解体した際に、解体の翌年から最大で5年間にわたって固定資産税を減免する制度を実施しています。

参照元:香川県坂出市|空き家の除却に係る土地の固定資産税の減免について

そのほか、埼玉県深谷市や新潟県三条市など、坂出市同様の制度を設けている自治体は数多くあります。空き家を自身では管理しきれない場合には、こういった自治体の制度の利用を検討してはいかがでしょうか。

活用予定のない空き家は放置せず手放すべき

活用予定のない空き家を所有すると、高額な固定資産税や都市計画税を納め続けなければなりません。今後も空き家を活用する予定がないのであれば、納税の負担を免れるためにもなるべく早い段階で売却してしまったほうがよいでしょう。

しかし「築年数が古く建物の状態が悪い」「立地条件が悪い」などの理由で空き家の買手がなかなか見つからずに放置している人が多いのも現状です。

そこでここでは、一般の買手から敬遠されがちな空き家の売却方法について解説します。

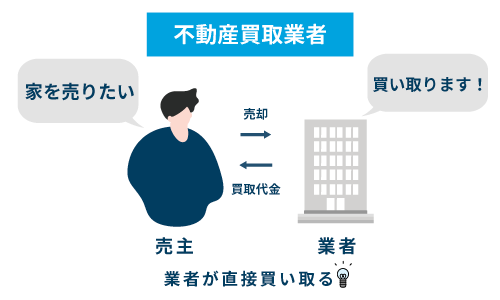

空き家専門の不動産買取業者に相談

一般の買手が見つかりにくい空き家であっても、専門の不動産買取業者であれば確実に買い取ってもらえます。

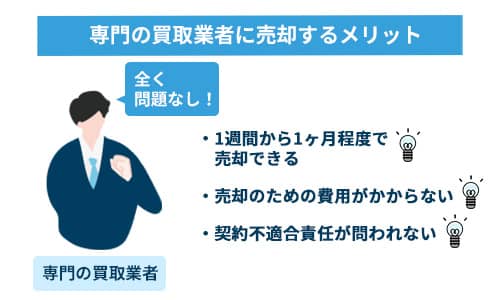

専門の買取業者に空き家を売却するメリットは、以下の3つです。

- 一般の買手に敬遠されがちな空き家でも売却可能

- 数日~数週間でスピーディに売却可能

- 売主の契約不適合責任は一切なし

それぞれのメリットについて、詳しく見ていきましょう。

一般の買手に敬遠されがちな空き家でも売却可能

買取業者は、買い取った不動産にリフォームなどを施して賃貸物件として運用したり、第三者に再販したりして利益を上げることを仕事としている不動産会社です。

空き家の買取を専門としている買取業者には、買い取った空き家をさまざまな方法で活用するノウハウが豊富にあります。そのため、一般の買手が購入を避けるような空き家であっても高額で買い取ることが可能なのです。

ただし買取業者と一口にいっても、専門分野はそれぞれ異なります。空き家の買取に特化していない買取業者に依頼しても、活用ノウハウを持ち合わせていないために安価で買いたたかれてしまうか、買取を断られてしまう点に注意が必要です。

空き家を買取業者に売却する際には、空き家の買取を専門としているか、空き家の買取実績が豊富かどうかをしっかりとチェックするようにしましょう。

>>【相談無料・結果即日通知】空き家の査定フォームはこちらから!

数日~数週間でスピーディに売却可能

不動産仲介業者に依頼して空き家を売却する際の取引相手は一般の第三者です。基本的に仲介で中古住宅を売却する場合は3~6か月ほどの期間がかかるといわれていますが、空き家の場合はそれ以上かかるケースは珍しくありません。建物の状態や立地条件などによっては、売りに出してもまったく買手が見つからないこともあるでしょう。

それに対して、買取の場合は買取業者が直接購入する形となるので、新たに買主を探す必要がありません。その分、数日から数週間ほどで空き家を現金化できる点が最大のメリットです。空き家を短期間で売却したい方におすすめの方法といえます。

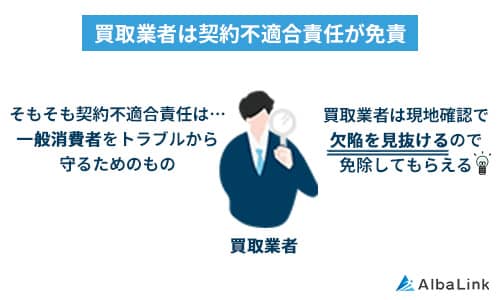

売主の契約不適合責任は一切なし

中古住宅を一般の第三者へ売却する際、売主は買主に対して契約不適合責任を負う必要があります。契約不適合責任とは、売買契約に基づいて引き渡した目的物に何らかの不備があった場合に売主が買主に負うべき責任のことです。

そのため、買主に空き家を引き渡したあと、万が一契約書に記載されていない不具合や欠陥が見つかった場合には、買主から損害賠償や契約の解除などを請求される恐れがあります。

しかし買取業者が買主となる買取では、売主の契約不適合責任を免責とすることが可能です。

そもそも買取業者は買い取った空き家にリフォームなどを施してから活用するため、現状で不具合や欠陥があったとしても問題はないのです。

買取業者に引き渡した空き家に不具合や欠陥が見つかったとしても、売主として一切の責任を負う必要がない点は買取の大きなメリットといえます。とくに築年数の古い空き家の場合はどこに欠陥が潜んでいるのかが分かりにくいため、買取を利用することでより安心して空き家を売却できるようになるでしょう。

>>【相談無料・結果即日通知】空き家の査定フォームはこちらから!

なお、空き家のおすすめの買取業者については、以下の域で詳しく解説しています。

まとめ

たとえ誰も住んでいない空き家であっても、毎年固定資産税を納める必要があります。

居住用の建物が建っている土地に関しては住宅用地の特例が適用されるので固定資産税を最大で6分の1にまで軽減できますが、特定空き家や管理不全空き家に指定されると住宅用地の特例が解除され、固定資産税の納税額が大幅に上がってしまいかねない点に注意が必要です。

所有している空き家が特定空き家や管理不全空き家に指定されるのを防ぐためには、定期的な維持・管理が不可欠です。しかし遠方にある、時間が取れないなどの理由で管理が難しいケースもあるでしょう。

自身では空き家の管理ができず、今後も活用する予定がないのであれば、なるべく早い段階で売却することをおすすめします。なかなか一般の買手が見つからない空き家であっても、専門の買取業者に依頼すれば数日~数週間ほどで売却が可能です。

弊社AlbaLink(アルバリンク)は、空き家の買取を専門としている買取業者です。「長期間放置されて傷みが激しい空き家」「ゴミ屋敷と化している空き家」など、これまでに日本全国にある空き家を数多く買い取ってまいりました。ほかの買取業者に買取を断られたような空き家でも、弊社には空き家を活用するノウハウがあるので高額買取が可能です。

空き家を売却できずにお困りの方は、ぜひ弊社までお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら