相続するなら土地と現金どっちが良いのか

遺産は、以下2通りの方法で相続するのが一般的です。

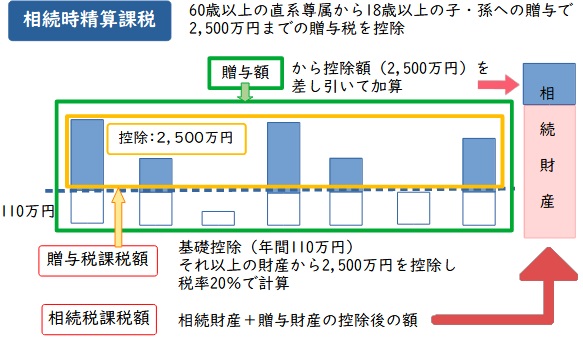

なお、上記のほか財産を生前贈与する方法もありますが、贈与税は相続税より税率が高いです。

相続時精算課税の制度により、2,500万円までの贈与は非課税になりますが、後で相続税を支払わなくてはならない場合もあります。

参照元:贈与税がかかる場合|国税庁

上記の理由により、今回は贈与を選択肢に入れていません。

土地と現金で相続するそれぞれのメリットとデメリットを下記にまとめました。

そのまま土地として相続する

まず、そのまま土地として相続するメリットとデメリットは以下の通りです。

メリット

- 現金より評価額が低いため相続税が安価になる

- 相続税に小規模宅地等の特例が利用できる

デメリット

- 遺産に現金がなければ相続税の納税資金を用意できない

- 土地を利用しなくても、定期的な管理が必要

- 相続人同士で争いの発端となる

上記のメリット・デメリットをそれぞれ詳しくみていきましょう。

【メリット】現金より評価額が低いため相続税が安価になる

そのまま土地として相続する1つ目のメリットは、相続税が安価になることです。

一般的に土地は現金より評価額が低いため、相続時の節税という観点から見ると売却しないほうがいいでしょう。

土地の評価額が低い理由は、相続税評価額が公示地価(国が公示した土地の売却額)より8割程度になるよう規定されているからです。

相続税評価額は相続税を計算する際のベースになります。要するに、土地をそのまま売却すると現金化するより2割ほど安価になるため、その分相続税も抑えられるという仕組みです。

相続税の計算式と具体的な計算例については、後ほど詳しく解説します。

相続税計算のベースとなる相続税評価額は、公示地価(国から定められた土地の価格≒時価)の8割ほどになるように定められているので、

売却して現金に変えて相続するよりも、2割ほど安価、その分相続税も安価になる。

後ほど詳しく計算式と計算例を解説します。

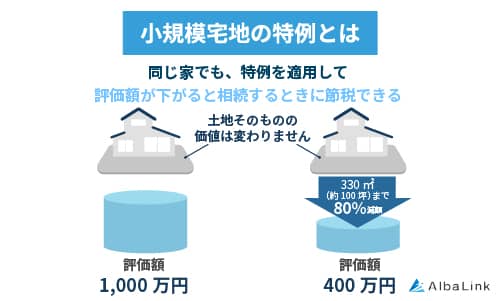

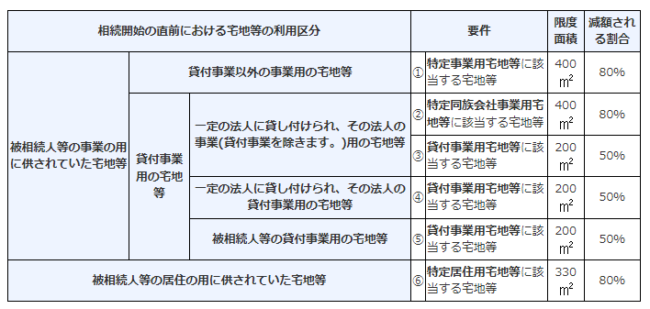

【メリット】 相続税に小規模宅地等の特例が利用できる

2つ目のメリットは、土地のまま相続すれば相続税に小規模宅地等の特例が利用できることです。

小規模宅地等の特例を使えば、相続した土地の評価額が最大で80%減額されます。

なお、小規模宅地等の特例を利用するためには、次のいずれかに該当する土地でなくてはなりません。

- 特定事業用宅地等

- 特定同族会社事業用宅地等

- 特定居住用宅地等

- 貸付事業用宅地等

このほか、日本郵便株式会社に貸し付けられている一定の郵便局舎の敷地の用に供されている宅地等にも小規模宅地等が適用されます。

しかし、原則として遺産分割の完了前に小規模住宅地等の特例を受けることはできません。

上記のほか、小規模宅地等の特例が適用されるにはそれぞれの要件を満たす必要があります。

小規模宅地等の特例の詳細については、国税庁に確認してみましょう。

小規模宅地の特例の概要については、以下の記事でも詳しく解説しています。

【デメリット】遺産に現金がなければ相続税の納税資金を用意できない

一方、そのまま土地として相続する1つ目のデメリットは、相続税の納税資金を用意できないリスクがあることです。

相続税は、原則としてお金で納めなくてはなりません。

このため、遺産に現金がなければ相続税を支払えないことがあります。

なお、土地は相続が完了してからしか売却できないため、相続税の支払いには充てられません。

節税のために土地のまま相続したにもかかわらず、そもそもの相続税が支払えないのでは本末転倒です。

故人や自らに相続税を支払えるだけの預貯金または財産などがあるなら、問題なく不足分に充当できます。ほかに財産がない場合には、以下の方法でも納税が可能です。

- 延納する

- 物納する

- 遺産を担保に融資を受ける

相続税は現金で速やかな納付が難しい場合、分割して延納できます。

参照元:No.4211 相続税の延納

しかし、延納には利子がかかるうえ、担保となる財産が必要な点に留意して検討しましょう。

また、やむを得ない理由があれば物納できるシステムになっています。融資の利息のほうが安価になるケースでは融資を受けるのも一つの手です。

しかし、上記の方法はいずれにしても利用に一定の条件があるうえ、遺産を失うリスクが否めません。

ひとつの土地しかない遺産がないケースで、どうしても相続税を支払えない際は、相続放棄も選択肢のひとつとして検討しなければならないでしょう。

相続放棄の概要と相談先については、以下の記事で詳しく解説しています。

【デメリット】土地を利用しなくても定期的な管理が必要

2つ目のデメリットは、相続した土地は所有する限り管理し続けなくてはならないことです。

草むしりや樹木を伐採などしなければ、土地はあっという間に荒れ果ててしまう為、定期的な管理が必要です。

管理が不十分だと近隣の住民からクレームが入るだけではなく、管理不全土地として管理命令が発令される恐れが否めません。

放置するのは危険であると判断した土地に対し、裁判所が管理人(管理不全土地管理人)を選任し、その土地の管理を命令する処分。

また、場合によっては損害賠償請求をされることもあります。

土地を相続する際は、相続する時点の要素だけではなく、長期的な視点からメリットとデメリットを検討する必要性が高いでしょう。

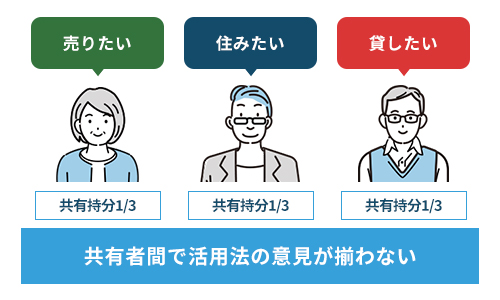

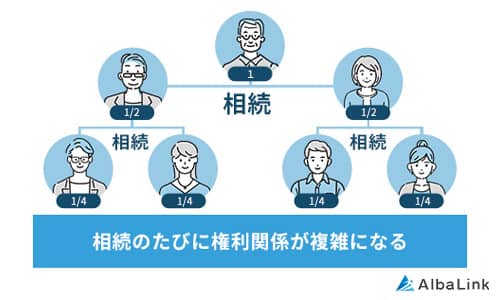

【デメリット】相続人同士で争いの発端となる

3つ目のデメリットは、相続する土地の分割について、相続人同士で争いが起きるリスクが高いからです。

また、話がまとまらないからといって共有名義で相続するのはおすすめしません。

共有名義で相続すると、売却から大規模なリフォームや不動産の活用方法に至るまで、共有名義者全員の同意が必要です。

たとえば、共有名義で相続した三兄弟のうち、長男と三男は相続した土地を駐車場として活用したいと考えており、次男が反対しているとします。

この場合、多数決で決まると思うかもしれませんが、次男が反対している以上は土地の活用はできないのです。

総意をまとめるのは非常に困難なため、揉め事の発端になるかもしれません。最悪の場合、相続人同士の法廷争いが勃発するケースもあるでしょう。

共有名義でも、自分の持分のみ売却することは可能です。

しかし、汎用性が低いため売却価格が低くなるケースが多いでしょう。

土地を売却して現金として相続する

土地を売却して現金化してから相続するメリットおよびデメリットは以下のとおりです。

メリット

- 遺産分割協議を平等に行える

- 不動産を定期的に管理する手間がない

- 相続税の納税資金に充当できる

デメリット

-

- 土地よりも相続税が高額になるおそれがある

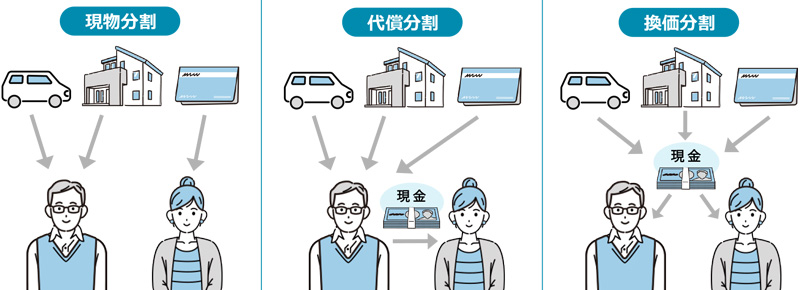

なお、土地を売って現金として相続すると「換価分割」という名目になります。

換価分割とは、便宜上ひとりの相続人に登記変更したうえで遺産の土地を売却し、全員に分配する相続方法です。

それでは、現金として相続するメリット・デメリットを見ていきましょう。

【メリット】遺産分割協議を公平に行える

現金として相続するひとつ目のメリットは、公平な遺産分割ができることです。

もし遺産を土地のまま相続した場合、前述のとおり相続人の間で争いが起きやすいことがデメリットのひとつであることはご理解いただけたでしょう。

土地を現金として相続すれば、法律の定めに従い、1円単位できっちりと遺産を分割できるため、揉め事の種を減らせます。

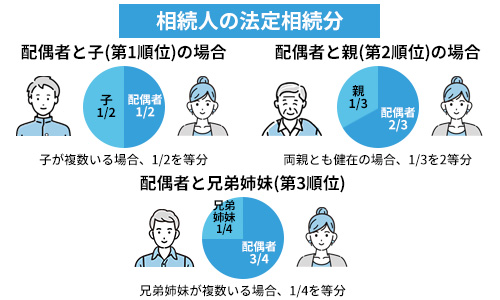

なお、法定相続分は以下の通りですので、相続の際の参考にしてください。

- 子・配偶者の場合

- それぞれ2分の1を相続

- 配偶者・被相続人の兄弟姉妹の場合

- 配偶者は3分の2、父母は3分の1を相続

- 配偶者・被相続人の兄弟姉妹の場合

- 配偶者は4分の3、兄弟姉妹は4分の1を相続

- 子・被相続人の父母・被相続人の兄弟姉妹

- それぞれ均等に相続

参照元:民法第900条

なお、異父兄弟(姉妹)・異母兄弟(姉妹)の相続分は、同じ両親から生まれた兄弟姉妹の半分です。

法の定めによって相続分を決めれば、遺産分割協議が公平かつスムーズにまとまりやすくなります。

また、法的な根拠に基づいて遺産分割しているため、相続後に再度揉める事態も避けられるでしょう。

法定相続分の割合や順位については、以下の記事で詳しく解説しています。

【メリット】不動産を定期的に管理する必要がない

2つ目のメリットは、不動産を管理する必要がないことです。

土地のまま管理すると前述のとおり定期的な管理が必要ですが、そもそも土地自体がないので管理しなくていいことは言わずもがなでしょう。

【メリット】相続税の納税資金に充当できる

3つ目のメリットは、相続税の支払いに充当できることです。

土地を売却して現金化してから相続すれば、手持ちの財産が相続税の額に足りない場合でも、遺産分を充当して納税できるでしょう。

ただ、相続税は相続が発生した日=被相続人が亡くなった日から10ヶ月以内に納めなくてはならない点に注意してください。

相続してから現金化するのでは、期限内の納税に間に合わないかもしれません。

万が一、相続人の間で揉めて10ヶ月以内に相続税を納付できなければ、延滞税が発生するおそれがあります。

遺産分割に合意できないことを理由に相続税の申告期限を伸ばすことはできません。

ただし、法定相続分から算出した相続税を仮の納付額として納め、後で修正することは可能です。

参照元:No.4208 相続財産が分割されていないときの申告|国税庁

しかし、上記の制度を利用した場合、小規模宅地等の特例および相続税に関する配偶者控除が使えなくなるため慎重に検討してください。

【デメリット】土地よりも相続税が高額になるおそれがある

土地のままだと、売却しても相続税額に満たない可能性があります。

なぜなら、現金として相続すると土地のまま相続するより相続税が割高だからです。

上記のケースは、前章で解説したとおり、評価額が下記のとおり減額されることが関係しています。

- 土地のまま相続すると公示地価より2割減

- 小規模宅地等の特例を使えば最大8割減

遺産分割の前に土地を現金化すると、仮に周辺の相場に見合う金額で売却できたとすると、そのまま相続するより相続税が高くなってしまうでしょう。

とはいえ、相続税には基礎控除額があり、相続した現金の額を相殺できるケースも少なくありません。なお、基礎控除額の算出方法は以下のとおりです。

※養子は2人まで法定相続人に含められる(実子がいる場合は1人まで)

相続税の詳しい計算方法と具体例については、次の章で解説します。

土地をそのまま相続する場合と現金で相続する場合の相続税計算例

それでは実際に、下記の順番で相続税の額を計算してみましょう。

土地をそのままで相続する場合と現金で相続する場合のどちらが良いのか判断しやすくするため、2例に分けて計算していきます。

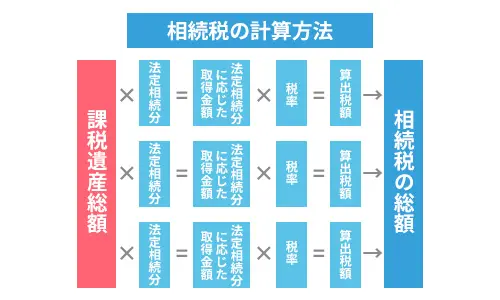

相続税の計算方法

相続税の計算は以下の6ステップです。

- 遺産総額を出す

- 遺産総額から基礎控除額を引いて課税遺産総額を出す

- 課税遺産総額を各相続人の法定相続分に分ける

- 法定相続分に金額ごとの税率を掛けると各々の相続税額が分かる

- 各々の相続税額の総額を、実際に相続する割合で分ける

- 適用される税控除を差し引くと、相続した財産に応じた相続税額が分かる

上記を算出することで、各々が実際に納めなくてはならない相続税の額が算出できます。

今回は、以下の設例をもとに相続税を計算しましょう。

●残された遺産

・土地…公示価格6,000万円、評価額4,800万円

・現金…1,000万円

・車…500万円

●相続人(相続する割合)

・妻A(2分の1)

・子B(4分の1)

・子C(4分の1)

なお、法定相続分は次のとおりです。

※【各法定相続人の法定相続分】

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 法定相続分 |

| 配偶者および子供 | 各2分の1 |

| 配偶者と直系尊属(父母) | 配偶者は3分の2、直系尊属は3分の1 |

| 配偶者および兄弟姉妹 | 配偶者は4分の3、兄弟姉妹は4分の1 |

参照元:民法第900条

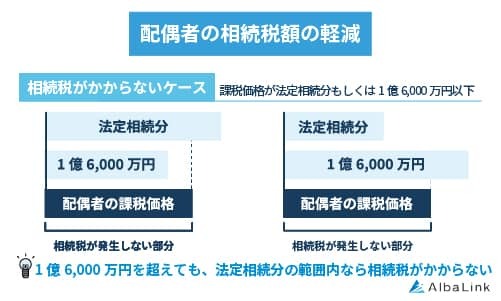

また、今回のケースでは妻Aのみ「配偶者の税額軽減の特例」が適用されます。

配偶者の税額軽減の特例とは、被相続人の配偶者の相続額が次のいずれかである場合に非課税になる制度です。

- 1億6千万円

- 配偶者の法定相続分相当額

上記の計算式で、土地で相続する場合と現金で相続する際の相続税額を実際に計算してみましょう。

土地で相続する場合の計算例

上記の条件で、まず土地で相続する場合の相続税を計算します。

まず、遺産総額を合計します。

土地(評価額)4,800万円+現金1,000万円+車500万円=6,300万円

次に、課税遺産総額を出しましょう。

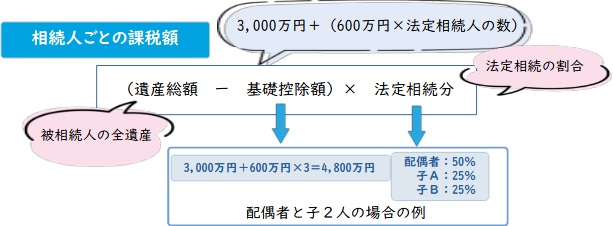

6,300万円−基礎控除額(3,000万円+600万円×3人)=1,500万円

上記で算出した課税遺産総額を、法定相続分ごとに分けます。

- 妻A・・・1,500万円×1/2=750万円

- 子B・・・1,500万円×1/4=375万円

- 子C・・・1,500万円×1/4=375万円

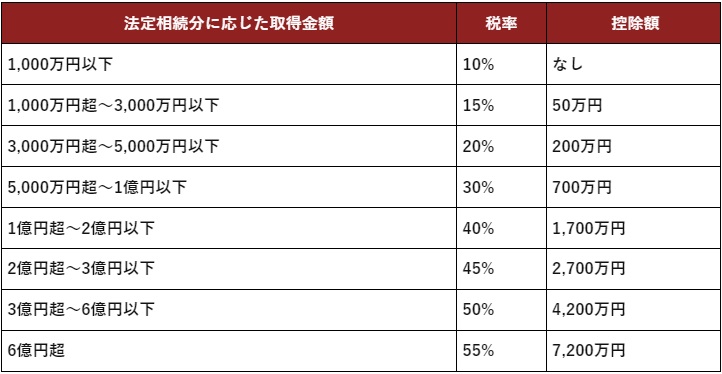

※【税率(令和4年4月1日現在法令等)】

さらに税率を掛け、控除額を差し引いて相続税額を算出してください。

- 妻A・・・750万円×10%−0円=675万円

- 子B・・・375万円×10%−0円=337万円

- 子C・・・375万円×10%−0円=337万円

675万円+337万円+337万円=1,349万円

これで遺産の総額にかかる相続税額が分かりました。

続いて、相続税額の合計を実際に相続する割合で分けます。

- 妻A・・・1,349万円×1/2=674万円

- 子B・・・1,349万円×1/4=337万円

- 子C・・・1,349万円×1/4=337万円

以上で土地で相続する場合の各相続人の相続税額が計算できました。

最後に、上記の額に税控除の特例を適用して実際に納付義務がある相続税額を出しましょう。

- 妻A・・・控除額の特例あり(配偶者の税額軽減の特例)=0円

- 子B・・・特例なし=337万円

- 子C・・・特例なし=337万円

次の章では、同じケースにおいて現金で相続する際の相続税を計算してみましょう。

現金で相続する際の計算例

現金で相続する際には、遺産総額が土地で相続する場合と異なります。

土地(公示地価)6,000万円+現金1,000万円+車500万円=7,500万円

ここからは土地で相続する場合と同様です。金額を当てはめ、順に計算してみます。

7,500万円−基礎控除額(3,000万円+600万円×3人)=2,700万円

まず、法定相続分を算出します。

- 妻A:2,700万円×1/2=1,350万円

- 子B:2,700万円×1/4=675万円

- 子C:2,700万円×1/4=675万円

税率を掛け、控除額を差し引きます。

- 妻A:1,350万円×15%−50万円=1,097万円

- 子B:675万円×10%−0円=607万円

- 子C:675万円×10%−0円=607万円

相続税額の合計=1,097万円+607万円+607万円=2,311万円

次に、実際の相続の割合で分ります。

- 妻A:2,311万円×1/2=1,155万円

- 子B:2,311万円×1/4=577万円

- 子C:2,311万円×1/4=577万円

最後に、税控除の特例を適用します。

- 妻A:税控除の特例あり(配偶者の税額軽減の特例)=0円

- 子B:特例なし=577万円

- 子C:特例なし=577万円

以上で現金で相続した場合の実際に納めるべき相続税の額が計算できました。

土地で相続する場合の相続税額と比較すると、配偶者であれば税控除の特例があるため納税額に違いはありません。

しかし、2人の子どもの相続税がそれぞれ240万円ずつ高くなっています。

相続税の節税という面だけ考慮すると、土地で相続する方が得するということになるでしょう。

不動産の相続税については、以下の記事でも詳しく解説しています。

土地を売却して現金として相続するのが堅実

ここまで、土地と現金のどちらで相続するほうがいいのか検証するため、双方のメリット・デメリットについて解説してきました。

結論として、遺産の土地は売却して現金として相続するのが堅実です。

現金化すれば相続人同士で1円単位で分けることができるので、トラブルになるリスクが少なくなるからです。(換価分割)

また、家を建てたり活用したりする予定がない土地を相続してしまうと、維持・管理費や固定資産税が日に日にかさんでいきます。

土地の草刈りや清掃などにかかる手間も軽視できません。

たしかに、相続税の節税効果が高いのは土地のまま相続する方法ですが、現実には基礎控除で相続税がゼロになったり大幅に減税されたりする可能性が高いので、相続税対策のために土地のまま相続するのはおすすめできません。

というわけで、土地は現金として相続するほうがいいと言えます。

次の章では、相続土地を現金化する(売却する)際の流れを見ていきましょう。

共有物の分割方法については、以下の記事で詳しく解説しています。

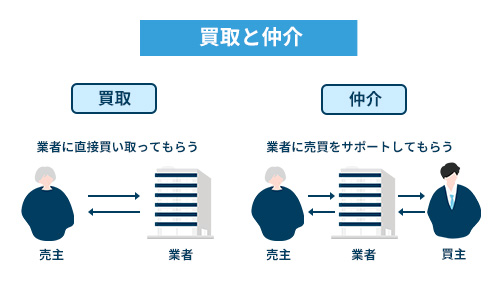

不動産の売却方法は仲介と買取の2種類ある

不動産の売却方法には「仲介」と「買取」の2種類があります。

不動産仲介業者は、土地や家屋を売りたい人に買主を斡旋することを主な事業としている業者です。

仲介する対価として、買主との不動産の売買契約が成立した際には売主から仲介手数料を受け取り利益としています。

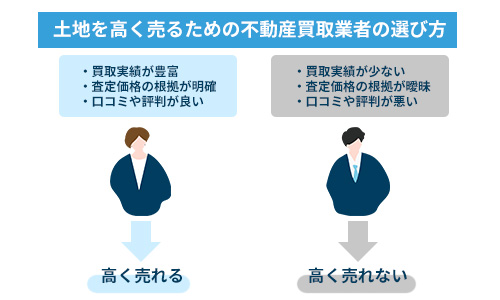

不動産仲介の最大のメリットは、高額での売却を狙えることです。

不動産仲介業者はメディアやインターネット、SNSなどを通して世界中に買主を募るため、さまざまな買い手を斡旋してくれます。

適正価格での売却や、場合によってはそれ以上の売却額がつくこともあるでしょう。

ただし、不動産仲介業者に依頼すれば必ずしも高値で売却できるとは限らない点に注意してください。

利用価値の低い物件・土地は需要が少ないため、いつまでも売れ残るリスクがあります。

仲介業者は、あくまで不動産の買主を探し、売主との間を取り持つのが仕事です。不動産自体の価値が低い場合、仲介業者の良し悪しとは関係なく、売れないものはどれほど努力しても売れないでしょう。

多くの場合、好条件での売却が期待できない物件には経費をかけても仕方がないと判断されます。

宣伝費をかけられなくなり、さらに売れづらくなっていくという悪循環に陥ってしまう可能性がないとは言い切れません。

一方、不動産買取業者は土地や家屋を自ら買い取ることを事業としています。

買い取った物件に手を施して商品化し、運用したり販売したりして収益を得ているのです。

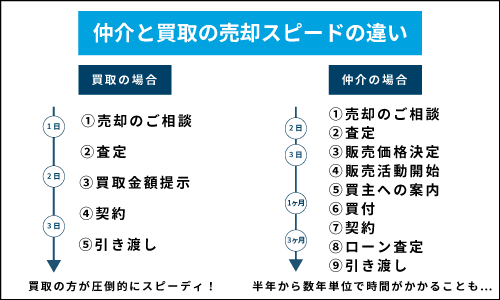

不動産買取では、次のような数多くのメリットを得られます。

- どのような状態の土地・家屋でも買い取ってもらえる

- 現金化までがスピーディー

- 不動産の状態を整えておく必要がない

- 他社で仲介を断られた物件でも売却できる可能性がある

ただし、不動産買取を依頼すると売却額が一般的な額より安くなる可能性がある点に注意してください。

売却額が安くなりがちなのは、不動産買取では商品化するための修繕費用や運用にかかる費用を差し引かれた査定額が提示されるからです。

とはいえ、仲介を断られ、一般的な不動産業者から買い取ってもらえない不動産を抱えて困っている人には非常に助かる存在でしょう。

条件さえ整えば、契約・決済完了までほんの数分で済むほど迅速に売却できるのは大きな魅力です。

仲介・買取の違いについては、以下の記事で詳しく解説しています。

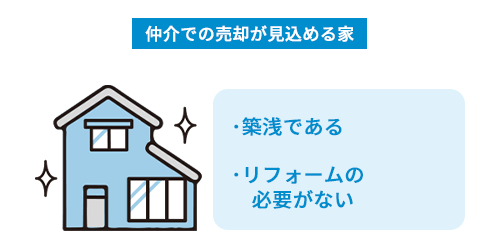

需要が高い土地なら仲介業者に売却を依頼

所有している不動産の立地や建物の状態が良く、何の問題もなくすぐにでも入居できる状態に保たれているのであれば不動産仲介業者に依頼して売却するのがおすすめです。

仲介業者を利用した高額売却が狙える不動産の条件は次のとおりです。

- 新築に近い築浅の物件

- 【都市部の場合】最寄り駅まで徒歩10分程度

- 【地方の場合】市街地まで車で10分以内

- 学校やスーパー、大型商業施設が徒歩圏内にある

好条件の不動産はすぐ買い手がつくことも少なくありません。

売りたい場合は不動産仲介業者を通して買主を募るといいでしょう。

需要が低い土地なら買取業者に売却を依頼

下記のような土地・家屋は不動産買取業者に直接買い取ってもらうべきでしょう。

- 家屋が著しく劣化している

- 土地の管理不足で荒れ放題になっている

- 【都市部の場合】最寄り駅まで徒歩15分以上かかる

- 【地方の場合】市街地まで車で20分以上かかる

- 買い物がしづらい立地にある

- 若い人が周辺にほとんど住んでいない

立地が悪い、不動産の劣化が激しい状態なら買取業者に買い取って貰うことをおすすめします。

需要の低い不動産を仲介で売ることは非常に難しいからです。

なかなか売れず、使い道がない不動産を現金化してから相続したいと考えている方は、不動産買取業者に相談してみましょう。

なお、弊社Albalink(アルバリンク)も売れにくい土地に特化した専門の不動産買取業者です。

立地が悪い土地はもちろん、共有持分や再建築不可物件も積極的に買い取ります。

「まだ売却を決めたわけではないけど、とりあえず話だけ聞きたい」「とりあえず売ったらいくらになるか聞きたい」という方のお問い合わせももちろん大歓迎です。

土地の相続時に気をつけるべき注意点

土地を遺産相続する際は、次のポイントに注意しましょう。

上記の注意点を守らないと大きなトラブルに繋がるため、見落とさないよう気をつけてください。

土地のまま相続する際は共有名義にしない

不動産を土地のまま相続する際は、共有名義にするべきではありません。

前述のとおり、共有名義にすると数々の揉め事の原因になるからです。

また、共有名義人は相続と同様、子孫へとどんどん引き継がれていくため、最終的に誰が共有名義者なのか把握できなくなるおそれもあります。

上記の事態を回避するには、誰かひとりだけを相続人にするか、現金での相続がおすすめです。

相続税は相続発生から10ヶ月以内に申告・納付する

相続が発生した際、相続税は発生から10ヶ月以内に申告・納付する決まりとなっています。

相続税が基礎控除額を超えている際は特に注意が必要です。

税控除の特例が使えるかも含め可能な限り迅速に相続税の確認を行い、発生することが分かり次第、速やかに納付しましょう。

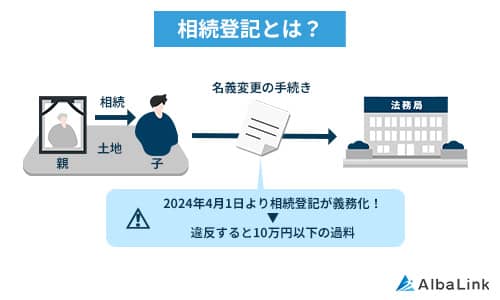

相続登記を怠ってはいけない

不動産を相続する際は、相続登記の手続きを怠ってはいけません。

相続登記とは、不動産の持ち主を故人から相続人に変更するための手続きです。

令和6年4月1日より、相続登記の申請が義務化されています。

参照元:あなたと家族をつなぐ相続登記 ~相続登記・遺産分割を進めましょう~|法務省

相続を知った場合、その日から3年以内に申告できなければ10万円以下の過料が課せられるおそれがあります。

また、相続登記は一回申告すればもう何もしなくて良いわけではなく、住所変更した場合も2年以内に変更登記の申請をしなくてはなりません。

相続登記の義務化は、土地の放置や所有者不明の土地の増加、遺産分割をしないまま相続が繰り返されたことによる共有者のねずみ算式の増加が問題視されていることを背景に制定されました。

上記の観点からも、遺産を現金として相続することの意義は大きいでしょう。

まとめ

今回は、多くの人が疑問に思うであろう「土地と現金どちらで相続すべき?」という問題について、双方のメリットとデメリットから検証しました。

結論として、現金として相続することをおすすめします。

土地のまま相続するほうですが、相続税の節税対策になるのはたしかです。

しかし、そもそも相続税を払えないリスクがあることや土地の維持管理にかかる費用と労力を考慮すると必ずしもお得とは言えません。

相続人同士のトラブルの元凶になりかねない点も考慮すると、遺産を現金化して相続するほうが堅実と言わざるを得ないでしょう。

不動産を売却して現金化するには「不動産仲介」と「不動産買取」の2種類の方法があります。価値や需要の高い土地・家屋なら仲介で高額売却を狙えます。

ですが、立地や状態、相続時のトラブルを抱えている不動産を売却したい時は対応してもらえないこともあり得ます。

不動産買取を専門とする業者に依頼すればさまざまな状態・状況の不動産でも買い取ってもらえます。非常に迅速な手続きが行われ、スムーズな売却・現金化が実現するでしょう。

弊社AlbaLink(アルバリンク)も売れにくい土地を積極的に買い取っています。

立地や建物の状態が悪い不動産はもちろん、共有持分や再建築不可物件の買取実績も豊富にございますので、どんな土地もお気軽にご相談ください。

実際にお客様からもたくさんの感謝の声をいただいております。

もちろん「まだ売却を決めたわけではないけど、相談・査定のみしたい」という方のお問い合わせも大歓迎です。

相談・査定はこちら

相談・査定はこちら