住宅ローンが残っている事故物件でも売却は可能

住宅ローンが残っている事故物件でも、正しい手順に則って手続きを進めれば売却は可能です。

そもそも事故物件とはどのような不動産を指すのか、売却時に何に気をつけたらよいのかがわからない方も多いでしょう。

そこで住宅ローンが残っている事故物件の売却方法について解説する前に、まずは事故物件の定義と、売却時に売主が課される告知義務の内容について見ていきましょう。

事故物件に該当する基準

事故物件とは、基本的には建物内で人が亡くなった家やマンションのことです。建物を解体して土地のみとなった場合でも、事故物件である事実は消えません。

おもに殺人や自殺などが起こった物件、老衰や病死で亡くなって遺体の発見が遅れた物件を指しますが、事故物件に関する法的な定めはありません。

そこで判例などをもとに、2021年10月8日に国土交通省によって作成されたのが「宅地建物取引業者による人の死の告知に関するガイドライン」です。

ガイドラインによると、事故物件に該当する死因と該当しない死因は以下のとおりです。

- 事故物件に該当する死因

- 殺人(他殺)/自殺/事故死/遺体の発見が遅れて物件に汚損が生じた自然死(病死・老衰)、孤独死

- 事故物件に該当しない死因

- 自然死(病死・老衰)/不慮の事故死(階段からの転落や浴室内の転倒など)

参照元:国土交通省「宅地建物取引業者による人の死の告知に関するガイドライン」

基本的に日常生活で起こり得る自然死の場合は、事故物件に該当しません。

ただし、発見が遅れて遺体が腐敗して特殊清掃をおこなった物件は事故物件として扱われてしまいます。

血液や体液、腐敗臭などの遺体の痕跡を除去・消臭・除菌し、原状回復する特別な清掃のこと

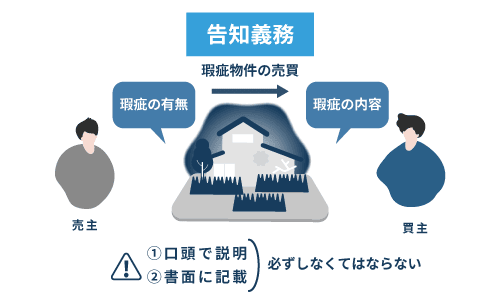

事故物件の売却時は告知義務が生じる

事故物件を売却する際、売主は買い手に対して心理的瑕疵がある旨を必ず告知しなければなりません。これを告知義務といいます。

売主が負う告知義務の期間には原則定めはなく、たとえ事件が発生した建物を解体して売りに出したとしても、事件について告知する義務を負います。

実際、50年前に凄惨な殺人事件が起こった建物を更地にして売買したケースにおいて、売主と不動産仲介業者の告知義務違反を認め、買主に損害賠償を支払うよう命じた判例もあります(東京地方裁判所平成12年8月31日判決)。

参照元:心理的瑕疵に関する裁判例について

事故物件である事実を購入希望者へ説明する際には、物件状況等報告書と呼ばれる書類を使用します。

物件状況等報告書は売主が物件に関して把握している事柄を記入する書類のことで、物件を買主へ引き渡したあとのトラブルを未然に防ぐ役割を担います。

物件状況等報告書の書式は、不動産仲介業者ごとに異なります。事故や事件の発生時期、発生場所、死因、特殊清掃の有無など、自身が知り得る限りの情報を正確に記載しましょう。

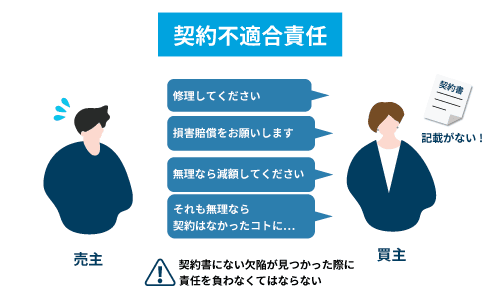

告知義務を怠ると契約不適合責任で賠償を求められるおそれが

契約不適合責任とは、引き渡した目的物が契約内容と適合していない場合に売主が買主に対して負わなければならない責任のことです。

事故物件の売却時に告知義務に違反した場合、買主から契約不適合責任を問われて以下のことを請求されるおそれがあるため注意が必要です。

- 追完請求権

- 引き渡された目的物の種類や品質、数などが契約内容と異なっていた場合、買主は目的物と契約内容が適合するよう、売主に対して目的物の修繕や代替物・不足分の引き渡しを請求できる

- 損害賠償請求権

- 引き渡された目的物が契約内容と適合しておらず、売主が修繕などに応じない場合、買主は売主に対して損害賠償を請求できる

- 契約解除権

- 引き渡された目的物が契約内容と異なっていたために追完請求をおこなったものの、売主がそれに応じない場合、買主は契約の解除を請求できる

- 代金減額請求権

- 引き渡された目的物が契約内容と異なっており、売主が追完請求に応じない場合、買主は代金の減額を請求できる

事故物件である旨を買主に告げなければバレないのではないかと思う方もいるかもしれませんが、人が亡くなった事実は地域の方に自然と広まってしまうものです。

不要なトラブルを避けるためにも、事故物件を売却する際には事実を包み隠さず売主へ伝えるようにしましょう。

なお、契約不適合責任についてより詳しく知りたい方は、合わせて以下記事もご参照ください。

住宅ローンが残っている事故物件の売却は難航する傾向にある

住宅ローンが残っている事故物件であっても売却は可能ですが、通常の不動産と比較すると売却の難易度が高い点は否めません。

ここからは、住宅ローンが残っている事故物件を売却するうえで注意しておきたい以下2つのポイントを解説します。

- 抵当権が設定されたままでは不動産を自由に売却できない

- 事故物件になると売却価格が安価になる

事前にこれらのポイントを押さえておくことで、住宅ローンが残っている事故物件でもスムーズに売却できるようになるでしょう。

抵当権が設定されたままでは不動産を自由に売却できない

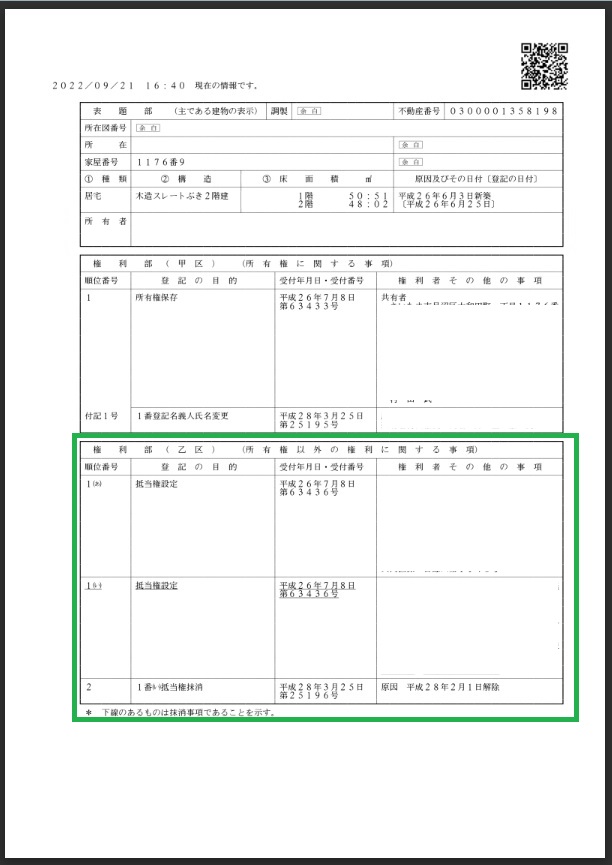

住宅ローンを組んで購入した不動産には、金融機関による抵当権が設定されます。

【抵当権が設定された登記簿謄本の見本】

抵当権とは、いわば担保のことです。住宅ローンを借りている方(債務者)が万が一返済不能に陥った場合、金融機関は抵当権を設定している不動産を競売にかけ、その売却代金を優先的に返済に充てられる仕組みとなっています。

抵当権が設定されている不動産でも売却は可能です。

しかし抵当権付きの物件は購入者にとって「いつ競売にかけられるかわからない」「購入時に金融機関の融資を受けられない」といったリスクがあるため、基本的に売却するのは難しいでしょう。

そのため抵当権付きの物件を売却する際は、自己資金か不動産の売却金額でローンを完済したうえで抵当権を抹消する登記手続きをおこなう必要があります。

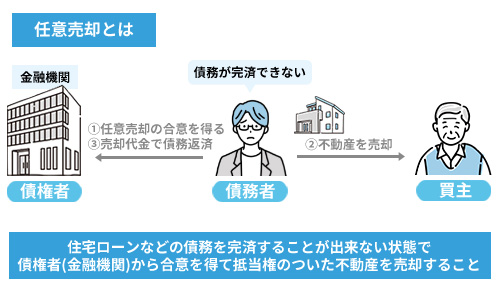

ただし、不動産の売却金額がローン残債を下回って完済できない場合でも、任意売却という手法を用いれば売却ができるのでご安心ください。

競売にかけられる前に抵当権を設定している金融機関の許可を得て不動産を売却する方法

ここからは、不動産の売却金額がローン残債を上回るときと下回るときの売却方法について詳しく見ていきましょう。

なお、ローン中の家を売却するための2つの条件については以下の記事詳しく解説しているので、併せて参考にしてください。

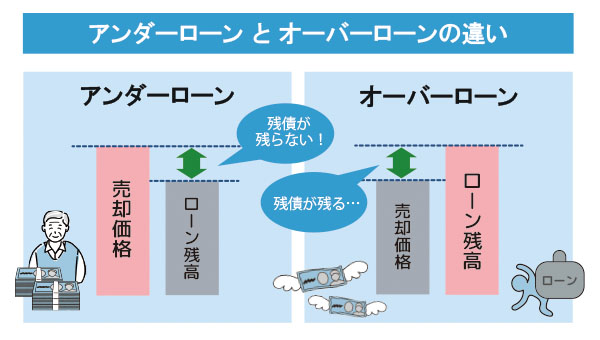

売却予定額>ローン残債の場合は通常通り売却する

ローン残債よりも高い金額で売却できる見込みがある場合は、通常の不動産同様に売却できます。

これを「アンダーローン」といいます。

アンダーローンの場合、買主と売買契約を締結したあとに正式な売却価格が記載された売買契約書を金融機関へ提出してローン残債を完済できることを証明し、金融機関から抵当権抹消登記に関わる書類一式を受け取ります。

その後、物件の引き渡し当日に決済をおこない、住宅ローンの残債を完済する手続きと抵当権抹消登記、所有権移転登記(買主側でおこなう)を同時に実行する流れです。

売却予定額<ローン残債の場合は任意売却を進める

アンダーローンとは異なり、物件の売却金額がローン残債を下回ってしまう場合は通常の不動産同様には売却できません。これを「オーバーローン」といいます。

ただしオーバーローンであっても、預貯金などの自己資金を合わせてローンが完済できるのであれば、抵当権を設定している金融機関も売却を認めてくれるケースがほとんどです。

また、金融機関との交渉次第では任意売却が可能になることもあります。

任意売却とは、金融機関の許可を得てローン残債のある不動産の抵当権を外してもらい、一般の不動産市場で売却する方法です。

競売にかけられてしまうと市場相場よりも低い価格でしか売却できませんが、任意売却の手法を取れれば相場で売却できる可能性があるため、より残債を減らすことが可能です。

しかし、返済しきれなかった残債はその後も分割払いなどで返済していかなければなりません。

金融機関が任意売却を認めてくれたとしても、買主が現れなければ当然売却できない点にも注意が必要です。

また、任意売却をおこなう際には金融機関への交渉が不可欠ですが、手間のかかる任意売却に際して二の足を踏む不動産業者は少なくありません。

収益が見込めないと判断されて断られてしまうケースもあるため、住宅ローンが残っている事故物件を任意売却で売りたい場合には、任意売却を専門に扱っている不動産業者に相談するとよいでしょう。

>>【ローンが残っている事故物件も高額売却】簡単査定はこちら

なお、任意売却については以下の記事でも詳しく解説しているので、併せて参考にしてください。

事故物件になると売却価格が安価になる

一度事故物件になってしまった不動産の資産価値は、大きく損なわれます。

必ずしも値下げをしないと売却できないわけではありませんが、「終の住処」を探している一般の買主の多くは事故物件を避ける傾向にあるため、値段を下げなければ買主が見つからないのが現実です。

相場よりも売却価格が安くなってしまうとオーバーローンになる可能性が非常に高いといわざるを得ず、任意売却をおこなうための金融機関との交渉や各種手続きが必要となってくるでしょう。

任意売却の流れについては、次の章で詳しく解説します。

ここでは、事故物件になるとどのくらい価格が下がってしまうのかについて見ていきましょう。

事故物件の売却額を左右する要素

一口に事故物件といっても人に与える心理的嫌悪感の度合いは人が亡くなった原因によって異なるため、売却相場も以下のように大きく変わる傾向にあります。

| 死因 | 値下げ幅 |

|---|---|

| 長期間放置された自然死・孤独死 | 10~20%減 |

| 自殺 | 20~30%減 |

| 殺人 | 30~50%減 |

ただし、これらの数字はあくまでも一例に過ぎません。

不動産の価格は需要と供給のバランスで決まるため、事故物件であっても都心部に位置しており、駅からの距離が近い、周辺に商業施設や教育施設、医療施設などが充実しているなど多くの需要が見込める場合には相場で売却することも十分可能です。

また、特殊清掃やリフォームを施して人が亡くなった痕跡をきれいにするなどの対応を取れば、資産価値の減少を最小限に食い止められます。

ただし物件の築年数が古く、設備などの老朽化が著しい場合には数百万円もの費用をかけて特殊清掃やリフォームをおこなったとしても、売却できるとは限りません。

立地や建物の状態があまりにも悪い不動産は事故物件であるかどうかにかかわらず売却しにくい傾向にあるため、そのような場合には専門の不動産買取業者に売却することをおすすめします。

専門の買取業者であれば、売主が特殊清掃やリフォームをおこなわなくても現状で買い取ってもらえるため、余計な費用を負担せずに済むでしょう。

弊社AlbaLink(アルバリンク)でも事故物件を現状で買い取っておりますので、売却できずにお困りの際にはぜひお気軽にご相談ください。ビルや店舗、事務所、戸建てなど事故物件の種別は問いません。

「まずはいくらになるか知りたい」「話だけ聞いてみたい」という方のお問い合わせも大歓迎です。

>>【ローンが残っている事故物件も高額売却】簡単査定はこちら

なお、事故物件の相場は以下の記事で詳しく解説しています。

住宅ローンが残っている事故物件の売却の流れ

住宅ローンが残っている事故物件を売却する流れは、以下のとおりです。

それぞれの流れのポイントについて解説します。

債務者が亡くなった場合は団体信用生命保険の加入状況を確認する

住宅ローンを組んで不動産を購入する場合は、金融機関から団体信用生命保険(団信)への加入を求められるケースが一般的です。

団信とは、住宅ローンの返済途中で債務者が死亡、もしくは高度障害を負った際に保険金で残債が全額弁済される制度です。

債務者が亡くなった場合には生命保険会社から金融機関へローンの残債分の保険金が支払われるので、残された家族は残債を返済する必要はありません。

ただし保険金でローンが完済されたとしても、自動的に抵当権が抹消されるわけではない点に注意が必要です。

抵当権を抹消するには、金融機関から送られてくる抵当権抹消に関する書類一式を携えたうえで、不動産の所在地を管轄する法務局で抵当権抹消登記の手続きをおこなう必要があります。

抵当権が抹消できたら、通常の不動産同様の売却が可能です。

しかし前述のように、購入者に心理的嫌悪感を抱かせる事故物件は売却がしにくい傾向にあります。

もし不動産仲介業者に売却を依頼しても一般の買主が見つからない場合は、専門の不動産買取業者に相談するとよいでしょう。

専門の不動産買取業者に事故物件を買い取ってもらうメリットは、後述の「住宅ローンが残っている事故物件の売却なら専門の不動産買取業者へ相談」で解説します。

団信の保険金が受け取れないケース

債務者が団信に加入していたとしても、以下のケースに該当する場合には保険金が下りない可能性があるため注意しましょう。

- 団信加入時に病気であることを隠していたなど告知義務違反があった場合

- 被保険者が自殺した場合

- 住宅ローンの返済が長期間滞っている場合

団体信用生命保険の保険料は、住宅ローンの金利に含まれているケースが一般的です。

そのため住宅ローンの返済が滞ると保険料も支払われていない状態となり、団信が失効してしまうおそれがあります。

もし団信が失効している場合は債務者が死亡しても保険金が下りないため、相続人がその後もローンの返済を続けるか、もしくは相続放棄をするかを選択する必要があります。

金融機関に不動産売却の旨を相談する

前述のように、住宅ローンが残っている事故物件を売却するにあたってはまず金融機関の抵当権を外さなければなりません。

そのため、住宅ローンが残っている状態で事故物件を売却したいと考えているのであれば、住宅ローンを借りている金融機関の窓口で相談しましょう。

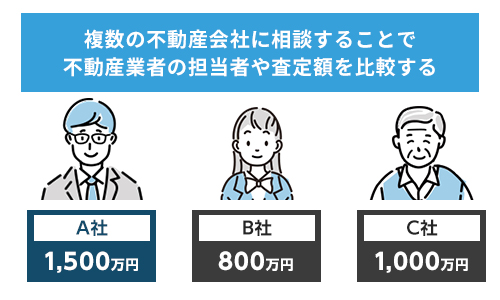

不動産業者に物件の査定を依頼する

住宅ローンが残っている事故物件を売却する際に重要となるのは、不動産の売却金額でローン残債が完済できるかどうかです。

金融機関からは不動産業者の査定を受けて売却金額の目安を算出するように求められるので、不動産業者に所有している事故物件の査定を依頼しましょう。

その際は、無料査定をおこなっている複数の不動産業者に依頼することをおすすめします。

不動産業者ごとに査定時にポイントが異なり、査定価格にも差が生じるためです。

また前述のように事故物件は通常の不動産よりも買主が見つかりにくいことから、不動産業者によっては取り扱いを断られてしまうか、売れ残りのリスクを想定して低い査定価格を提示されるおそれがある点に注意が必要です。

事故物件をできるだけ高値で売却したいのであれば、まずは事故物件の取り扱い実績が豊富な不動産業者に査定を依頼することをおすすめします。

なお、弊社AlbaLink(アルバリンク)は、事故物件など一般の買主が見つかりにくい訳あり物件を専門に扱っている不動産業者です。

査定料金はもちろんいただきません。事故物件の査定価格が知りたい方は、ぜひ弊社の無料査定をご利用ください。

>>【ローンが残っている事故物件も高額売却】簡単査定はこちら

査定額に応じて売却方法を決定する

前述のように、売却価格が住宅ローンの残債を上回るか、下回るかで売却方法が大きく変わります。

残債は住宅ローンの返済予定表や金融機関に問い合わせればわかるので、まずは正確な残債の数字を把握しておきましょう。

そのうえでアンダーローンだった場合は、通常の不動産同様、不動産業者に仲介を依頼して一般の買主を探します。

もしオーバーローンだった場合は手持ちの現金がなければ抵当権を外せないので、金融機関と交渉して任意売却の手続きを進める必要があります。

ただし個人が金融機関と交渉するのは難しいといわざるを得ないため、任意売却をおこなう場合は弁護士などの士業と連携している専門の不動産業者への相談を検討するとよいでしょう。

売買契約

アンダーローンの場合は、購入希望者が現れたら最終的な売却価格を決定したうえで売買契約を締結します。

一方、オーバーローンで任意売却をおこなう場合は、金融機関の合意を得てから売却活動を進める形となります。

その後の売却活動は、通常の不動産と変わりはありません。購入を希望する買主を探し、売買価格に折り合いがついたら売買契約を交わす流れです。

決済・登記

住宅ローンが残っている不動産の売却時には、物件の引き渡しと同時に決済をおこなう流れが一般的です。

売主と買主のほか、不動産業者の担当者、金融機関の担当者、抵当権抹消登記・所有権移転登記を代行する司法書士らが同席し、買主の残代金の支払いを受けたらローンの完済と抵当権抹消書登記、売主から買主へと所有権を移転させる所有権移転登記の手続きを同時に進め、最後に家の鍵を買主へ引き渡して完了です。

住宅ローンが残っている事故物件の売却なら専門の不動産買取業者へ相談

ここまで、住宅ローンが残っている事故物件を売却する流れについて解説してきました。

前述のように、事故物件は一般の買主からは敬遠されがちのため、物件の状態や立地によっては永遠に売れ残ってしまうケースも少なくありません。

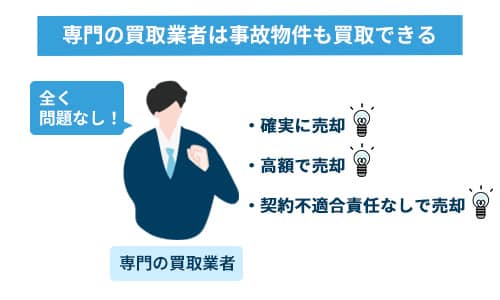

しかし、そのような事故物件であっても、専門の不動産買取業者であれば問題なく買い取ってもらえます。

住宅ローンが残っている事故物件を早急に売却したいのであれば、専門の不動産買取業者に相談するとよいでしょう。

ここでは、住宅ローンが残っている事故物件を専門の不動産買取業者に売却する3つのメリットをご紹介します。

一般の買主が敬遠しがちな事故物件でも売却できる

所有している不動産が事故物件となってしまった場合、不動産業者に仲介を依頼したとしてもすぐには売却できません。

なかには事故物件であることを理由に、扱いを断られてしまうこともあるでしょう。

その点、事故物件を専門に取り扱う買取業者であれば、現状のままで買取してくれます。

専門の買取業者には、買い取った事故物件をリフォームして賃貸物件として活用したり、不動産投資家に再販したりなどのノウハウが豊富にあるためです。

売主が費用や手間をかける必要は一切ありません。

ちなみに弊社Albalink(アルバリンク)も、どんな状態の事故物件でもそのままの状態で買い取れるますのでお気軽にご連絡ください。

>>【ローンが残っている事故物件も高額売却】簡単査定はこちら

任意売却も円滑に進めることができる

前述のように、オーバーローンでも金融機関の承諾を得られれば任意売却が可能です。

しかし、現実問題として一般の不動産業者のほとんどは任意売却物件を扱いません。

一般の不動産業者は売主と買主を結びつけて売買をサポートすることを仕事としており、金融機関との法律的な交渉をおこなうノウハウに欠けているためです。

一方、専門の不動産買取業者は自社で物件を買い取って活用することを仕事としているため、一般の不動産業者よりも任意売却などの法律面の知識に長けている特徴があります。

任意売却に際しての金融機関との交渉からサポートしてくれるので、任意売却を円滑に進めたい場合には専門の不動産買取業者に相談するとよいでしょう。

売主の契約不適合責任は一切なし

事故物件を専門の不動産買取業者に売却する際には、売主の契約不適合責任を免責できる点も大きなメリットです。

契約不適合責任とは中古住宅を売却する際に売主が買主に対して負う責任を指しますが、あくまでも任意規定のため、売主と買主の双方の合意があれば免責にすることが可能です。

ただし、一般の買主は購入したそのままの状態で住んだり、使用したりするため、物件の引き渡し後に契約書に記載されていなかった不具合や欠陥などが見つかった場合には大きな不利益を被ってしまいかねません。

そのため、一般の買主を相手に不動産を売却する際には契約不適合責任が設定されるケースが基本です。

それに対して、専門の不動産買取業者は不動産のプロなので、現地調査の段階でどのような欠陥や不具合があるのか、修繕にどのくらいの費用がかかるのかを把握できます。

たとえ修繕が必要な箇所があったとしても、もとより物件の全体的な修繕やリフォームなどを前提のうえで購入するため、買取にあたって売主に契約不適合責任をつける必要がないのです。

余計な不安を抱えずに事故物件を売却したい方は、専門の不動産買取業者を利用するとよいでしょう。

>>【ローンが残っている事故物件を高額売却!】簡単査定はこちら

まとめ

住宅ローンが残っている事故物件でも売却は可能です。

売却価格がローン残債を上回るアンダーローンの場合には売却と同時に金融機関の抵当権を抹消できるため、通常の不動産同様に売却できます。

しかし事故物件は相場よりも価格を下げなければ買主が見つからない傾向にあるため、オーバーローンになる可能性が非常に高いといえます。

売却価格でローンを完済できず、自己資金で補えないときには任意売却を選択せざるを得ないでしょう。

ただし、一般の不動産業者の多くは金融機関との交渉ノウハウを持ち合わせておらず、事故物件の任意売却を依頼しても断られてしまうのがオチです。

また、そもそも一般の買主が見つかりにくい事故物件すら扱っていない不動産業者も多いため、注意が必要です。

その点、事故物件や任意売却に精通した専門の不動産買取業者に売却を依頼すれば、現状でかつ適正価格で買い取ってもらえます。

任意売却に関する金融機関との交渉も一任できるため、より安心して売却活動を進められるようになるでしょう。

弊社AlbaLink(アルバリンク)では、弁護士をはじめとする士業の方と連携しながら事故物件や任意売却物件など、一般の買主が見つかりにくい不動産を買い取っている不動産業者です。

売却に際して法律が絡む複雑な物件であっても、その道に精通したスタッフが親身にサポートいたします。

また、買い取った事故物件を再生させて活用するノウハウに長けているため、査定額の高さにも自信があります。

住宅ローンが残っている事故物件を少しでも高く売却したいと考えている方は、まず弊社にご相談ください。

相談・査定はこちら

相談・査定はこちら