土地を売ったときの税金【消費税はかからない!】

土地を売却するときには、3つの税金が課税されます。

課税される税金は、次のとおりです。

- 印紙税

- 登録免許税

- 譲渡所得税

本章では、上記、土地を売ったときの税金について解説します。

印紙税

印紙税とは、印紙税法に定められた課税文書を作成するときに課税される税金です。

土地を売却するときに作成する課税文書は、不動産売買契約書です。なお、印紙税額は土地の売買代金により次の表のように変動します。

| 売買金額 | 印紙税額 |

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円を超え50万円以下 | 200円 |

| 50万円を超え100万円以下 | 500円 |

| 100万円を超え500万円以下 | 1,000円 |

| 500万円を超え1,000万円以下 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 1万円 |

| 5,000万円を超え1億円以下 | 3万円 |

| 1億円を超え5億円以下 | 6万円 |

| 5億円を超え10億円以下 | 16万円 |

| 1億円を超え50億円以下 | 32万円 |

| 50億円超え | 48万円 |

上記表の印紙税額は、令和6年3月31日までに作成される不動産売買契約書に適用されます。

なお、印紙税は課税文書に収入証紙を貼り、割印をして納税します。

登録免許税

登録免許税とは、法務局で登記をするときに課税される税金です。

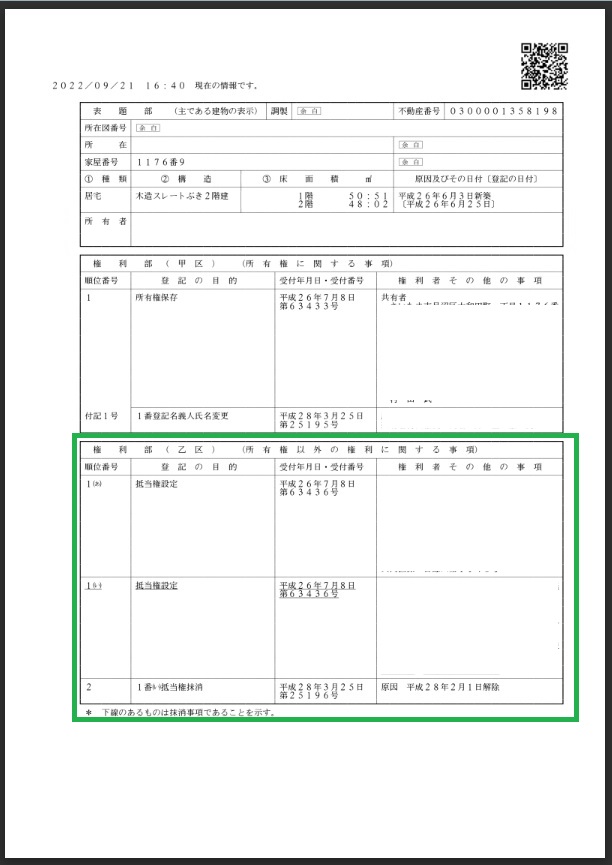

土地の売却時に抵当権抹消登記を申請する際に課税されます。抵当権抹消登記とは、土地に担保として設定された抵当権を消す登記です。

【登記簿謄本に記載された抵当権の見本】

抵当権抹消登記を申請するときには、抵当権抹消1件ごとに1,000円の登録免許税が課税されます。たとえば、家屋1件・土地1件、合計2件の抵当権を抹消するときに課税される登録免許税は2,000円です。

なお、登録免許税は、法務局に登記申請する際、申請書に登録免許税と同額の収入印紙を貼って申請します。

譲渡所得税

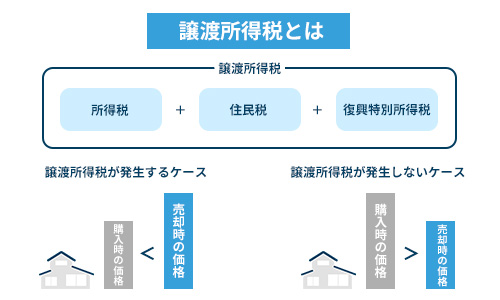

譲渡所得税とは、不動産売却時に譲渡所得が発生したときに課税される税金です。

譲渡所得とは、不動産売却時に発生した所得のことです。譲渡所得が発生した場合、不動産売却した翌年に確定申告を行わなければいけません。確定申告をしたら、その確定申告期限(2024年は2月16日~3月15日)までに、所得税として税務署へ現金やクレジットカード、振り込みなどで納税します。

計算式

譲渡所得税を計算するときには、まず譲渡所得を計算しなければいけません。譲渡所得の計算方法は、次のとおりです。

なお、各用語の意味は、次のとおりです。

譲渡所得が計算できたら、次に譲渡所得税を計算します。

なお、税率は次の表のように変化します。

- 売却不動産所有年数5年以下の場合:短期譲渡所得39.63%(住民税・復興特別所得税含む)

- 売却不動産所有年数5年超えの場合:長期譲渡所得20.315%(住民税・復興特別所得税含む)

また、所有年数の算定方法は次のとおりです。不動産の売却する年の1月1日現在で不動産の所有年数が5年以下なら短期譲渡所得、5年超えなら長期譲渡所得に該当します。

計算例① 譲渡所得税がかからない場合

譲渡所得税は、売却代金より取得費が多い場合には課税されません。たとえば、次の条件で譲渡所得税が課税されるか計算してみましょう。

【シミュレーション条件】

①売却代金700万円

➁取得費1,000万円

③譲渡費用35万円

【譲渡所得計算】

①700万円 -(➁1,000万円 + ③35万円)= -265万円(譲渡所得)

このシミュレーションの場合、譲渡所得が発生しないため、譲渡所得税も課税されません。

計算例② 譲渡所得税がかかる場合

次は、譲渡所得が発生する条件でシミュレーション計算していきましょう。

【シミュレーション条件】

①売却代金1,500万円

➁取得費1,000万円

③譲渡費用70万円

④短期譲渡所得(税率39.63%)

【譲渡所得計算】

①1,500万円 -(➁1,000万円 + ③70万円)= 430万円(譲渡所得)

【譲渡所得税計算】

430万円 × 39.63% = 約170万円(譲渡所得税・住民税・復興特別所得税含む)

不動産売却時に発生する税金は以下の記事でも詳しく解説しているので、併せて参考にしてください。

税金がかからない土地の売り方7選

土地を売却するときには、さまざまな税金が課税されますが、税金を抑える7つの方法があります。

本章では、税金がかからない土地の売り方7選について解説します。

売主が住んでいた物件は居住用3,000万円控除を利用する

自宅を解体して一定期間に土地を売却すれば、譲渡所得から3,000万円を控除できる「居住用3,000万円控除」制度を利用できます。

特例の詳しい要件

居住用3,000万円控除を利用するときの条件は、次のとおりです。

(1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の2つの要件すべてに当てはまることが必要です。

イ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

ロ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)売った年の前年および前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

(3)売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

(4)売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

(5)災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(6)売手と買手が、親子や夫婦など特別な関係でないこと。

引用:国税庁「No.3302 マイホームを売ったときの特例」

計算例

居住用3,000万円控除が利用できる場合のシミュレーション計算をしてみましょう。

【シミュレーション条件】

①売却代金5,000万円

➁取得費3,000万円

③譲渡費用180万円

④居住用3,000控除を利用

【譲渡所得計算】

①5,000万円 -(➁3,000万円 + ③180万円)- ④3,000万円 = -1,180万円(譲渡所得)

このように居住用3,000万円控除を利用したことにより、譲渡所得が発生しないため、譲渡所得税も課税されません。

所有期間10年超の軽減税率特例を利用する

自宅を解体して一定期間に土地を売却すれば、譲渡所得税率が軽減できる「所有期間10年超の軽減税率特例」が利用できます。所有期間10年超の軽減税率特例を利用できる場合、譲渡所得税率は、次のように軽減されます。

- 譲渡所得6,000万円以下の部分の税率14.21%(内訳:所得税10.21%・住民税4%)

- 譲渡所得6,000万円超の部分の税率20.315%(内訳:所得税15.315%・住民税5%)

特例の詳しい要件

所有期間10年超の軽減税率特例を利用するときの条件は、次のとおりです。

(1)日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。

なお、以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

また、これらの家屋が災害により滅失した場合には、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。

イ 取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。

ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること。

(3)売った年の前年および前々年にこの特例の適用を受けていないこと。

(4)売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例の適用を受けていないこと。ただし、居住用財産を譲渡した場合の3,000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができます。

(5)親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。

引用:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

計算例

所有期間10年超の軽減税率特例が利用できる場合のシミュレーション計算をしてみましょう。

【シミュレーション条件】

①売却代金5,000万円

➁取得費3,000万円

③譲渡費用180万円

④所有期間10年超の軽減税率特例を利用(税率14.21%)

【譲渡所得計算】

①5,000万円 -(➁3,000万円 + ③180万円)= 1,820万円(譲渡所得)

【譲渡所得税計算】

1,820万円 × 14.21% = 約258万円(譲渡所得税・住民税・復興特別所得税含む)

このように所有期間10年超の軽減税率特例を利用することにより、譲渡所得税が大きく減額されます。

所有期間10年超の軽減税率の特例については以下の記事でも詳しく解説しているので、併せて参考にしてください。

相続した土地は相続空き家3,000万円控除を利用する

相続して受け取った家屋を解体して売却する場合、一定条件を満たせば「相続した土地は相続空き家3,000万円控除」が利用できます。

相続した土地は相続空き家3,000万円控除を利用した場合、譲渡所得から3,000万円を控除できます。

特例の詳しい要件

相続した土地は相続空き家3,000万円控除を利用するときの条件は、次のとおりです。

【対象となる家屋および敷地の条件】

(1)特例の対象となる「被相続人居住用家屋」とは、相続の開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件すべてに当てはまるもの(主として被相続人の居住の用に供されていた一の建築物に限ります。)をいいます。

イ 昭和56年5月31日以前に建築されたこと。

ロ 区分所有建物登記がされている建物でないこと。

ハ 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

なお、要介護認定等を受けて老人ホーム等に入所するなど、特定事由により相続の開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋(以下「従前居住用家屋」といいます。)は被相続人居住用家屋に該当します。

※被相続人居住用家屋が従前居住用家屋である場合の各種要件は、コード3307「被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋」で説明しています。

(2)特例の対象となる「被相続人居住用家屋の敷地等」とは、相続の開始の直前(従前居住用家屋の敷地の場合は、被相続人の居住の用に供されなくなる直前)において被相続人居住用家屋の敷地の用に供されていた土地またはその土地の上に存する権利をいいます。

引用:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

【特例利用の条件】

(1)売った人が、相続または遺贈により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得したこと。

(2)次のイまたはロの売却をしたこと。

イ 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

(イ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 譲渡の時において一定の耐震基準を満たすものであること。

ロ 相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地等は次の(ロ)および(ハ)の要件に当てはまることが必要です。

(イ) 相続の時から取壊し等の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ハ) 取壊し等の時から譲渡の時まで建物または構築物の敷地の用に供されていたことがないこと。

(3)相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

(4)売却代金が1億円以下であること。

引用:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

計算例

相続した土地は相続空き家3,000万円控除が利用できる場合のシミュレーション計算をしてみましょう。

【シミュレーション条件】

①売却代金5,000万円

➁取得費3,000万円

③譲渡費用180万円

④相続した土地は相続空き家3,000万円控除を利用

【譲渡所得計算】

①5,000万円 -(➁3,000万円 + ③180万円)- ④3,000万円 = -1,180万円(譲渡所得)

このように相続した土地は相続空き家3,000万円控除を利用したことにより、譲渡所得が発生しないため、譲渡所得税も課税されません。

相続空き家の3,000万円控除は、以下の記事でも詳しく解説しています。

平成21年及び22年購入の特例を使う

平成21年及び22年購入の特例とは、平成21年・平成22年中に土地を購入し、5年間保有したあとに売却した場合、譲渡所得から1,000万円控除できる減税措置です。

つまり、平成21年中に土地を購入した場合は平成27年以降に売却し、平成22年中に土地を購入した場合は平成28年以降に売却すれば、平成21年及び22年購入の特例が利用できます。

取得費よりも安価で売却する

譲渡所得が発生しそうな場合は、売却代金を調整し取得費よりも売却代金を抑える方法があります。

売却代金は売主で調整できるため、自分で税金の課税額を調整可能です。売却代金を調整すると手元に残るお金が少なくなります。手元に残るお金が少なくなっては売却する意味がなくなるため、利用できる控除特例を必ず利用しましょう。

取得費をなるべく多く計上する

取得費を多く計上することにより、譲渡所得が抑えられ、結果譲渡所得税も抑えられます。

取得費として認められる項目は、意外と多いため、取得費として認められる項目を理解しておくことが重要です。

ただし、購入時の費用がすべて認められるわけではないため、どの費用が取得費として認められるかは税理士などの専門家に確認するとよいでしょう。

本章では、取得費として認められる主な費用について解説します。

計上できる経費の一覧

計上できる主な経費は次のとおりです。

【建物建築に関わる費用】

- 設計費

- 建築費

- 建物に付属する設備費

- 建物修繕費用

【ローン契約時にかかる諸費用】

- 事務手数料

- 保険料

- 借り入れから取得までにかかった金利

家屋を解体せずに売る

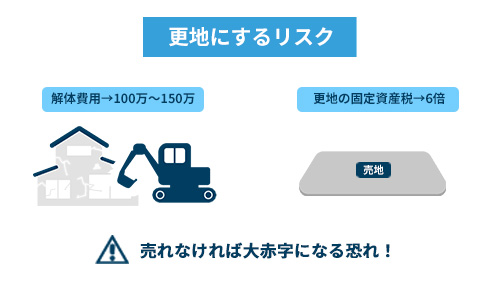

土地上に家屋がある場合、解体せずに家屋を残したまま売却するのも税金を抑える方法です。

土地や家屋があると固定資産税が課税され続けてしまうため、家屋を先に壊す人がいます。

しかし、建物を壊してしまうと、住宅用地の特例が適用されなくなって土地の固定資産税が最大で6倍になってしまう点に注意が必要です。

そのため、土地の売却だからといって安易に家屋を解体してしまうと、固定資産税が上がってしまいます。100万円以上の解体費用がかかる点もリスクが大きいといえるでしょう。

建物を解体せずに売却すべき理由は、以下の記事でも詳しく解説しています。

あなたの土地にあった売却方法【節税だけでなく高額売却を狙おう】

土地売却の資金を多く残すには、節税も有効ですが、節税だけでなく高額売却を狙わなければいけません。

本章では、高額売却するための売却方法について解説します。

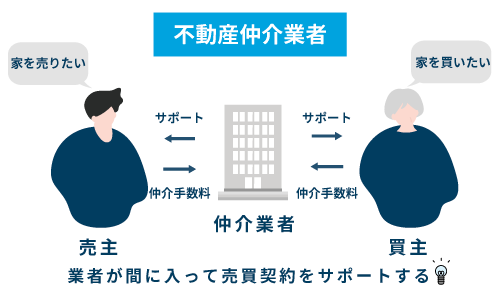

不動産の売却方法は仲介と買取の2種類ある

不動産を売却するときには、仲介で進めるか買取で進めるかを選択しなければいけません。

仲介か買取、どちらで進めていけばよいのかについては目安があります。まずは仲介とは何か、買取とは何かを解説していきます。

【仲介とは】

仲介とは、不動産会社がネットやチラシなどの広告を行い、一般個人の買い手を探す方法です。

仲介会社は売主と買主から仲介手数料を受領し、利益を出す会社です。仲介は広告活動を行い買い手探索するため、高額での売却ができる可能性もあります。ただし、買い手の需要が少ない地域では、仲介で売却できないケースも多くあります。買い手がいなければ、いくら頑張って広告をしても意味がないからです。

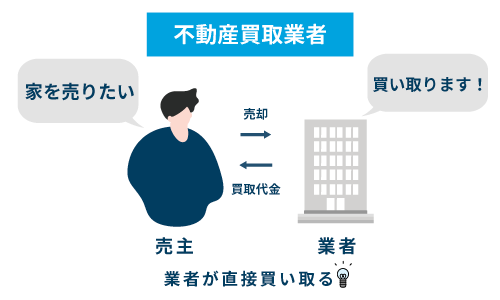

【買取とは】

買取とは、不動産会社が自ら買主になって不動産を購入する方法です。

不動産会社が直接買主になり、不動産を買い取ったあとにリフォームなどを施工して商品化、再販売をして利益を上げます。商品化するときにコストがかかるため、買取金額は相場より安くなるときもあります。

しかし、不動産会社自身が買い手になるため、一般個人の買い手の需要が低い地域も売却することは可能です。また、不動産会社は現金で購入するため、現金化まで早いというメリットもあります。

なお、仲介と買取の違いを詳しく知りたい方は、以下の記事もご参照ください。

需要が高い土地なら仲介業者に売却を依頼

買い手の需要が高い土地なら、仲介業者に売却を依頼しましょう。立地がよい土地であれば、仲介で高値売却できる可能性があります。

立地がよい土地とは、次の条件のような土地です。

- 最寄り駅まで徒歩10分圏内(都会の場合)

- 市街地まで車で10分以内(地方の場合)

上記のような条件の土地であれば、買い手の需要が高い地域といえます。

需要が低い土地なら買取業者に売却を依頼

買い手の需要が低い土地なら、不動産会社に買取を依頼しましょう。立地が悪い土地の場合、仲介で売れる可能性は低く、売却するなら買取を検討する必要があります。

立地が悪い土地とは、次の条件のような土地です。

- 最寄り駅まで歩いて15分以上(都会の場合)

- 市街地まで車で20分以上(地方の場合)

上記のような条件の土地であれば、買い手の需要が低い地域といえます。

まとめ

土地を売却するときには、さまざまな税金が課税されます。そのため、売却前にはどのような税金が課税されるのか理解しておかなければいけません。特に高額になる可能性がある「譲渡所得税」については、控除特例など税額を抑える方法を確認しておきましょう。

また、土地を売却するときには、売却する土地が買い手の需要が高い地域なのか、低い地域なのかを把握しておきましょう。売却する土地にあった売却方法で売却することが大切です。もし需要が低い地域にある土地の場合は、買取も検討しながら売却を進めていきましょう。

弊社「AlbaLink(アルバリンク)」は訳あり物件を専門に取り扱う買取業者です。一般個人では買手がつかない駅近狭小住宅でも積極的に買い取っています。年間5,000件以上(※)の相談実績を活かし、なかなか売れない空き家でも適正な価格をつけて買い取りいたします。

※2023年1月1日~2023年10月25日現在の物件査定に関する相談実績5,555件

もちろん、まず話だけ聞きたいという方のお問い合わせも大歓迎です。不動産業界にありがちと思われる無理な営業等は行っておりませんので、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら