再建築不可物件の評価額は安価になる

再建築不可物件の評価額は、通常の不動産よりも安価になるケースが一般的です。その理由は、一度壊してしまうと二度と建て替えができず、利用価値が低いためです。

しかし、そもそも再建築不可物件とはどのような不動産のことなのかがよく分からない方も多いでしょう。そこでまずは、再建築不可物件について詳しく解説します。

再建築不可物件とは建築基準法に適合せず建て替えができない物件のこと

建物を建てる際に遵守すべき法律のひとつに、建築基準法があります。建築基準法では、「土地に建物を建てる際、幅4m以上の道路に2m以上接していなければならない」と定められています。これを「接道義務」と呼びます。

参照元:e-Gov法令検索「建築基準法 第四十三条」

基本的に、この接道義務を満たしていない敷地には建物を建てられません。

たとえば旗の形状をした旗竿地の場合、道路に接している間口が2m以上あったとしても、奥の敷地へと通じる路地の途中に2m未満の箇所があると接道義務を満たしていないと判断されるため、再建築不可物件として扱われます。

また、そもそも敷地がまったく道路に接しておらず、道路に出る際に隣地を通行させてもらわなければならない無道路地も再建築不可物件に該当します。

再建築不可物件の評価額の計算方法

前述のように再建築不可物件は現在建っている建物を取り壊して更地にしてしまうと新たな家を建てられないことから、通常の不動産と比較すると資産価値が低い傾向にあります。

しかし評価額がゼロになるわけではなく、所有し続ける限り、相応の固定資産税を納め続けなければなりません。

再建築不可物件を所有することでどれだけの税金を負担する必要があるのかを把握するためにも、再建築不可物件の評価額がどのようにして決められるのかを押さえておきましょう。ここでは、再建築不可物件の評価額の計算方法について詳しく解説します。

土地の相続税評価額の計算方法は2種類ある

前提として、土地の評価額の計算方法には以下2種類があります。

- 路線価方式

- 倍率方式

それぞれの求め方について見ていきましょう。

路線価方式

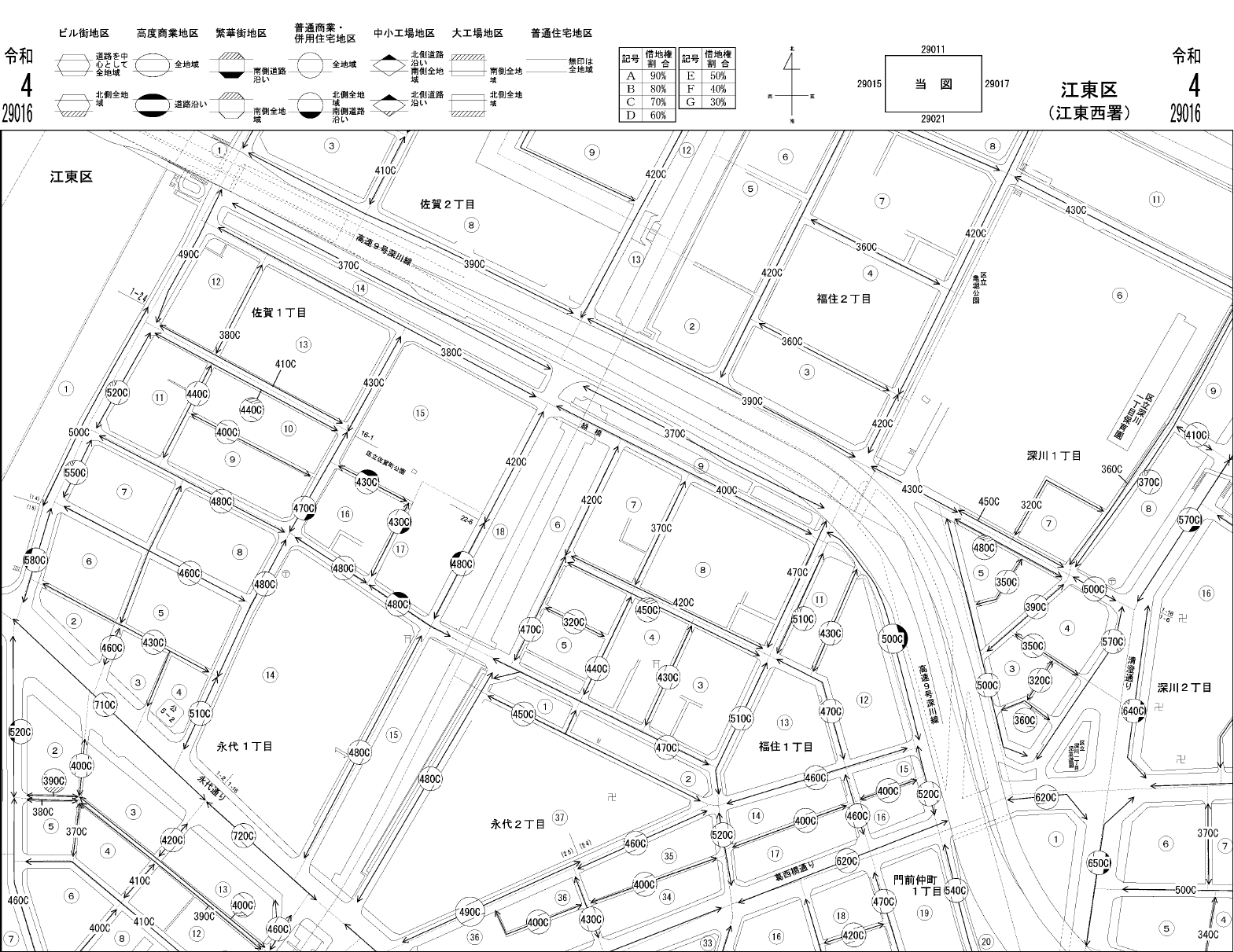

路線価とは、道路に面している宅地の1㎡あたりの評価額のことです。国税庁によって路線価が設定されている市街地では、路線価方式に基づいて土地の評価額を算出します。

自分の所有している土地の路線価がいくらなのかは、国税庁が公開している「財産評価基準書路線価図・評価倍率表」のサイトを見れば分かります。

以下は、東京都江東区のある区画の路線価図を参考に掲載しております。

路線価図の道路上に記載されている数字は1㎡あたりの価額を1,000円単位で表示したもので、矢印(←→)はその価額の適用範囲です。たとえば「1,000」と表示されている場合は、1㎡10万円ということです。

路線価方式による土地の評価額は、以下の計算式で求められます。

補正率は土地が整形地ではなく、三角形や旗竿地など特殊な形状をしている際に土地の価値を正確に評価するために用いられるものです。補正率については、後述の「再建築不可物件の土地評価額には4つの減価補正を用いる」で詳しく解説するので、参考にしてください。

ここでは、土地が整形地で面積が100㎡、1㎡あたりの価額が10万円のケースにおける評価額を求めてみましょう。なお、整形地の場合は補正率を用いる必要はないので、以下の計算式においても補正率を除外して評価額を求めます。

土地の評価額=10万円×100㎡=1,000万円

つまりこのケースでは、土地の評価額が1,000万円であることが分かりました。

倍率方式

倍率方式は土地の固定資産税評価額(後述の「固定資産税評価額は各種書類で確認できる」の項目で解説)に一定の倍率をかけて評価額を求める方法です。

前述の路線価が設定されていないエリアでは、倍率方式を用いて評価額を算出します。

倍率は宅地の場合「1.1」に設定されていることが多い傾向にありますが、地域によって異なることがあるので、国税庁のサイト「財産評価基準書路線価図・評価倍率表」で確認しておくことをおすすめします。

たとえば、固定資産税評価額が1,000万円、倍率が1.1の土地の評価額は以下のとおりです。

土地の評価額=1,000万円×1.1=1,100万円

再建築不可物件の土地評価額には4つの減価補正を用いる

土地の形状が特殊であったり、道路付けに問題を抱えていたりする再建築不可物件の評価額を求めるためには、上記で求めた評価額のベースに各種補正率をかける必要があります。補正率の種類は、以下4種類です。

- 不整形地補正

- 間口狭小補正

- 奥行価格補正

- 奥行長大補正

ここでは、それぞれの補正率の概要や計算例について見ていきましょう。なお、ベースとなる評価額は1,000万円とします。

不整形地補正

不整形地補正とは、三角形や旗形などいびつな形状をしている土地に関する補正のことです。不整形地を整形地と想定した場合に、かげ地(想定整形地における不整形地以外の土地のこと)がどのくらいの割合を占めるのかによって補正率が以下のように異なります。

| 地区区分 | 高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区 | 普通住宅地区 | ||||

| 地積区分/かげ地割合 | A | B | C | A | B | C |

| 10%以上 | 0.99 | 0.99 | 1.00 | 0.98 | 0.99 | 0.99 |

| 15%以上 | 0.98 | 0.99 | 0.99 | 0.96 | 0.98 | 0.99 |

| 20%以上 | 0.97 | 0.98 | 0.99 | 0.94 | 0.97 | 0.98 |

| 25%以上 | 0.96 | 0.98 | 0.99 | 0.92 | 0.95 | 0.97 |

| 30%以上 | 0.94 | 0.97 | 0.98 | 0.90 | 0.93 | 0.96 |

| 35%以上 | 0.92 | 0.95 | 0.98 | 0.88 | 0.91 | 0.94 |

| 40%以上 | 0.90 | 0.93 | 0.97 | 0.85 | 0.88 | 0.92 |

| 45%以上 | 0.87 | 0.91 | 0.95 | 0.82 | 0.85 | 0.90 |

| 50%以上 | 0.84 | 0.89 | 0.93 | 0.79 | 0.82 | 0.87 |

| 55%以上 | 0.80 | 0.87 | 0.90 | 0.75 | 0.78 | 0.83 |

| 60%以上 | 0.76 | 0.84 | 0.86 | 0.70 | 0.73 | 0.78 |

| 65%以上 | 0.70 | 0.75 | 0.80 | 0.60 | 0.65 | 0.70 |

参照元:国税庁「付表1 奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)」

かげ地割合は、以下の計算式で求められます。

| 地積区分/地区区分 | A | B | C |

| 高度商業地区 | 1,000㎡未満 | 1,000㎡以上1,500㎡未満 | 1,500㎡以上 |

| 繁華街地区 | 450㎡未満 | 450㎡以上700㎡未満 | 700㎡以上 |

| 普通商業・併用住宅地区 | 650㎡未満 | 650㎡以上1,000㎡未満 | 1,000㎡以上 |

| 普通住宅地区 | 500㎡未満 | 500㎡以上750㎡未満 | 750㎡未満 |

| 中小工場地区 | 3,500㎡未満 | 3,500㎡以上5,000㎡未満 | 5,000㎡以上 |

参照元:国税庁「付表1 奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)」

たとえば、普通住宅地区にある土地の面積が200㎡、想定整形地のうちかげ地の割合が65%以上を占めるケースの補正率は0.60です。この場合、ベースとなる評価額が1,000万円の再建築不可物件における補正後の評価額は以下のとおりです。

再建築不可物件の評価額=1,000万円×0.60=600万円

つまり、通常の土地と比べて40%も評価額が下げられるということです。

間口狭小補正

間口狭小補正とは、旗竿地など道路に面している敷地の間口が狭い土地の評価額を求める際に用いる補正率のことです。

間口狭小補正率は、地区区分と間口の幅によって以下のとおり定められています。

| 地区区分/間口距離(m) | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

| 4m未満 | なし | 0.85 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 |

| 4m以上6m未満 | なし | 0.94 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 |

| 6m以上8m未満 | なし | 0.97 | 1.00 | 1.00 | 0.97 | 0.90 | 0.90 |

| 8m以上10m未満 | 0.95 | 1.00 | 1.00 | 1.00 | 1.00 | 0.95 | 0.95 |

| 10m以上16m未満 | 0.97 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 0.97 |

| 16m以上22m未満 | 0.98 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 0.98 |

| 22m以上28m未満 | 0.99 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 0.99 |

| 28m以上 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 |

参照元:国税庁「付表1 奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)」

普通住宅地区の場合、道路に面している敷地の間口が8m未満の場合に評価額が減額されます。

たとえば地区区分が普通住宅地区、間口が2m、ベースとなる土地の評価額が1,000万円の再建築不可物件における補正後の評価額は以下のとおりです。

再建築不可物件の評価額=1,000万円×0.90=900万円

このケースでは、通常の土地と比較して評価額が1割減額されることが分かります。

奥行価格補正

奥行価格補正とは、一般的な土地と比べて敷地の奥行が長い、もしくは短い場合に用いる補正率です。奥行が長い、あるいは短いほど土地の使い勝手が悪くなることから、以下のように補正率も大きくなっている点が特徴です。

| 地区区分/

奥行距離(m) |

ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

| 4m未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4m以上6m未満 | 0.80 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 |

| 6m以上8m未満 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8m以上10m未満 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10m以上12m未満 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12m以上14m未満 | 0.91 | 0.99 | 1.00 | 1.00 | 1.00 | 0.97 | 0.97 |

| 14m以上16m未満 | 0.92 | 1.00 | 1.00 | 1.00 | 1.00 | 0.98 | 0.98 |

| 16m以上20m未満 | 0.93 | 1.00 | 1.00 | 1.00 | 1.00 | 0.99 | 0.99 |

| 20m以上24m未満 | 0.94 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 |

| 24m以上28m未満 | 0.95 | 1.00 | 1.00 | 1.00 | 0.97 | 1.00 | 1.00 |

| 28m以上32m未満 | 0.96 | 1.00 | 0.98 | 1.00 | 0.95 | 1.00 | 1.00 |

| 32m以上36m未満 | 0.97 | 1.00 | 0.96 | 0.97 | 0.93 | 1.00 | 1.00 |

| 36m以上40m未満 | 0.98 | 1.00 | 0.94 | 0.95 | 0.92 | 1.00 | 1.00 |

| 40m以上44m未満 | 0.99 | 1.00 | 0.92 | 0.93 | 0.91 | 1.00 | 1.00 |

| 44m以上48m未満 | 1.00 | 1.00 | 0.90 | 0.91 | 0.90 | 1.00 | 1.00 |

| 48m以上52m未満 | 1.00 | 0.99 | 0.88 | 0.89 | 0.89 | 1.00 | 1.00 |

| 52m以上56m未満 | 1.00 | 0.98 | 0.87 | 0.88 | 0.88 | 1.00 | 1.00 |

| 56m以上60m未満 | 1.00 | 0.97 | 0.86 | 0.87 | 0.87 | 1.00 | 1.00 |

| 60m以上64m未満 | 1.00 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | 1.00 |

| 64m以上68m未満 | 1.00 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | 1.00 |

| 68m以上72m未満 | 1.00 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | 1.00 |

| 72m以上76m未満 | 1.00 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | 1.00 |

| 76m以上80m未満 | 1.00 | 0.92 | 0.81 | 0.82 | 0.83 | 0.96 | 1.00 |

| 80m以上84m未満 | 1.00 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | 1.00 |

| 84m以上88m未満 | 1.00 | 0.88 | 0.80 | 0.80 | 0.82 | 0.93 | 1.00 |

| 88m以上92m未満 | 1.00 | 0.86 | 0.80 | 0.80 | 0.81 | 0.90 | 1.00 |

| 92m以上96m未満 | 0.99 | 0.84 | 0.80 | 0.80 | 0.81 | 0.90 | 1.00 |

| 96m以上100m未満 | 0.97 | 0.82 | 0.80 | 0.80 | 0.81 | 0.90 | 1.00 |

| 100m以上 | 0.95 | 0.80 | 0.80 | 0.80 | 0.80 | 0.90 | 1.00 |

参照元:国税庁「付表1 奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)」

たとえば普通住宅地区にある土地のベースとなる評価額が1,000万円、奥行が44mのケースにおける再建築不可物件の評価額は以下のとおりです。

再建築不可物件の評価額=1,000万円×0.90=900万円

奥行長大補正

前述の奥行価格補正が敷地の奥行距離に関する補正率であったのに対し、奥行長大補正は間口の幅に対して奥行の距離が2倍以上ある場合に用いられる補正率のことです。なお、奥行長大補正が適用されるのは路線価が設定されている地域のみです。

奥行長大補正率は以下の表のとおりです。

| 地区区分/

奥行距離÷間口距離 |

ビル街地区 | 高度商業地区

繁華街地区 普通商業・併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 |

| 2以上3未満 | 1.00 | 1.00 | 0.98 | 1.00 | 1.00 |

| 3以上4未満 | 1.00 | 0.99 | 0.96 | 0.99 | 1.00 |

| 4以上5未満 | 1.00 | 0.98 | 0.94 | 0.98 | 1.00 |

| 5以上6未満 | 1.00 | 0.96 | 0.92 | 0.96 | 1.00 |

| 6以上7未満 | 1.00 | 0.94 | 0.90 | 0.94 | 1.00 |

| 7以上8未満 | 1.00 | 0.92 | 0.90 | 0.92 | 1.00 |

| 8以上 | 1.00 | 0.90 | 0.90 | 0.90 | 1.00 |

参照元:国税庁「付表1 奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)」

たとえば、普通住宅地区にある再建築不可物件の間口が2m、奥行が8mの場合の間口距離に対する奥行距離の割合は以下のとおりです。

8m÷2m=4

つまり、このケースでは0.94という補正率が適用されることになります。この補正率を使い、ベースとなる評価額が1,000万円の再建築不可物件における評価額を求めてみましょう。

再建築不可物件の評価額=1,000万円×0.94=940万円

建物の相続税評価額は築年数に応じた減価補正がかけられる

ここまで、土地の評価額に関する4つの減価補正について解説してきました。それに対して建物の評価額は、評価対象となる家屋を新築した際に必要とされる再建築費評点数(購入時の建物代金と同じと考えて差し支えない)に築年数に応じた減価補正率(経年減点補正率)をかけて求めます。

計算式に表すと、以下のとおりです。

評点1点あたりの価格は構造によって異なり、木造の場合は0.99円、非木造の場合は1.1円です。また、経年減点補正率の下限は構造を問わず0.2(20%)であり、木造住宅は約20年、鉄筋コンクリート造のアパートは約60年で評価額が20%にまで減額されます。

たとえば、築25年の木造住宅の再建築費評点数が1,000万であるときの建物の評価額は以下のとおりです。

建物の評価額=1,000万×0.2×0.99=198万円

固定資産税評価額は各種書類で確認できる

固定資産税を算出する際に用いる固定資産税評価額は、以下の方法で確認できます。

| 固定資産税評価額の調べ方 | 取得・閲覧方法 |

| 「課税明細書」で確認 | 毎年4~6月ごろに自治体から送られてくる固定資産税納税通知書に同封 |

| 「固定資産課税台帳」を閲覧 | 自治体(東京23区の場合は都税事務所)の担当部署窓口で閲覧可能。ただし閲覧できるのは納税者本人、納税者と同居している家族、納税者本人から委任を受けた代理人、納税者と借地・借家関係にある人、訴訟関係人 |

| 「固定資産評価証明書」を取得 | 自治体(東京23区の場合は都税事務所)の窓口に申請書や本人確認書類を提出。その際、1件につき数百円ほどの手数料が必要 |

毎年4~6月ごろに自治体から不動産の所有者宛てに送られてくる課税明細書を見れば、固定資産税評価額が一目瞭然です。もし課税明細書を紛失してしまった場合は、自治体で固定資産課税台帳を閲覧するか、固定資産評価証明書を取得するかのいずれかの方法で確認するとよいでしょう。

ただし、固定資産課税台帳の閲覧に際しては自治体ごとに期間が限定されているため、事前に不動産所在地を管轄する自治体に問い合わせて確認することをおすすめします。

固定資産税の計算方法

再建築不可物件に課される固定資産税は、前述の方法で調べた固定資産税評価額に標準税率である1.4%をかけることで算出できます。計算式に表すと、次のとおりです。

また、居住用家屋の建つ土地には面積に応じて次の軽減措置が適用されます。

| 住宅用地の面積 | 固定資産税額 |

| 200㎡までの部分(小規模住宅用地) | 固定資産税評価額×1/6×1.4% |

| 200㎡超の部分(一般住宅用地) | 固定資産税評価額×1/3×1.4% |

参照元:東京都主税局「固定資産税・都市計画税(土地・家屋)」

たとえば100㎡の土地の固定資産税評価額が1,200万円、建物の固定資産税評価額が500万円であったときの固定資産税額は以下のとおりです。

「固定資産税評価額×1/6×1.4%」の計算式より、

土地の固定資産税=1,200万円×1/6×1.4%=2万8,000円

「固定資産税評価額×1.4%」の計算式より、

建物の固定資産税=500万円×1.4%=7万円

つまりこのケースでは、土地と建物を合わせて9万8,000円の固定資産税を毎年納めなければならないということです。

再建築不可物件の評価額が高額になるケースもある

前述のように再建築不可物件の評価額は通常の不動産よりも安価になるため、納税すべき固定資産税額も抑えられます。しかしなかには評価額が高くなってしまい、納税額が上がってしまうケースもあるため注意が必要です。

相続税についても同じことがいえますが、ここでは再建築不可物件の所有者すべてに関係のある固定資産税に絞って、評価額が高くなる2つのケースを解説します。

家屋を解体し更地になった場合

土地上に建っている居住用の家屋を解体、もしくは自然災害などで倒壊した家屋を撤去して更地にすると、それまで適用されていた住宅用地の特例が使えなくなり、固定資産税が最大で6倍にまで増額してしまう点に注意が必要です。

たとえば以下のケースにおいて、居住用家屋が建つ場合と更地にした場合の固定資産税を比較してみましょう。

- 土地の面積:100㎡

- 土地の固定資産税評価額:1,200万円・

居住用家屋がある場合の固定資産税には住宅用地の特例が適用されるので、以下のようになります。

「固定資産税評価額×1/6×1.4%」の計算式より、

固定資産税=1,200万円×1/6×1.4%=2万8,000円

一方、土地上に建つ居住用家屋を解体して更地にすると住宅用地の特例の対象外となるので、以下のように固定資産税額が上がります。

「固定資産税評価額×1.4%」の計算式より、

固定資産税=1,200万円×1.4%=16万8,000円

また、建物を解体する際には数百万円にのぼる解体費用がかかる点も押さえておきましょう。

家屋が特定空き家に指定された場合

不動産を相続したとしても、利用予定がないためにそのまま放置している方もいるでしょう。しかし空き家の所有者として適切な維持・管理をおこたり、自治体から以下の4項目のいずれかに該当すると見なされた場合には「特定空き家」に指定されてしまいかねません。

- 倒壊など保安上著しく危険となる恐れがある

- 衛生上著しく有害となる恐れがある

- 適切な管理が行き届いていないために周辺の景観を大きく損なっている

- 周辺の生活環境を守るために空き家を放置することが不適切

所有している不動産が特定空き家に指定されてしまうと、建物を解体して更地にしたときと同様、住宅用地の特例が適用されなくなるため、固定資産税額が大幅に上がってしまいます。

また、自治体からのたび重なる改善要求に従わない場合には強制的に解体され、その際に発生した解体費用を請求されてしまう点に注意が必要です。

活用の予定がない再建築不可物件は専門の不動産買取業者へ相談しよう

相続などを通じて取得した再建築不可物件を自身では活用せずに放置している場合でも、固定資産税は納め続けなければなりません。

また、自然災害などによって倒壊して近隣の方に被害を与えた場合には損害賠償を請求されかねないリスクもあるため、今後も活用予定がない場合には早めに売却することをおすすめします。

ただし、建て替えのできない再建築不可物件を購入したいと考える一般の方はまずいないといっても過言ではありません。しかしそのような物件であっても、再建築不可物件を専門に扱う買取業者であれば短期間で買い取ってもらえます。再建築不可物件を手間をかけずに売却したい方は、専門の買取業者に相談するとよいでしょう。

ここでは、再建築不可物件を放置するリスクや再建築不可物件を専門の買取業者へ買い取ってもらうメリットについて解説します。

再建築不可物件を放置するリスク

再建築不可物件を放置することで発生し得るリスクとして、主に以下の3点が挙げられます。

- 地震や火災による倒壊リスク

- 近隣住民とのトラブル

- 固定資産税や管理費などのランニングコスト

ケースによっては多額の費用を負担しなければならなくなる可能性があるため、今後も使う予定がないのであれば、早めに手放してしまうのが得策です。

それぞれのリスクについて、具体的に見ていきましょう。

地震や火災による倒壊リスク

そもそも再建築不可物件が存在するのは、建築当初は適法であったものの、その後の建築基準法などの法改正などに伴って現行の基準を満たさなくなってしまったからです。そのため、現行の耐震基準を満たしていないばかりか、築年数の経過に伴う老朽化によって構造自体が劣化している再建築不可物件も少なくありません。

築年数の古い再建築不可物件の場合は地震や台風、火事などの自然災害で倒壊してしまうリスクはかなり高いといえるでしょう。

一度建物が倒壊してしまうと建物を新たに建てられない土地となってしまうため、より売却が難しくなります。

近隣住民とのトラブル

空き家の所有者には適切に管理をおこなう義務が課せられますが、遠方にあったり、時間がなかったりして定期的に清掃や点検などをおこなえない場合もあるでしょう。しかし適切なメンテナンスをおこたると、伸びきった雑草や樹木の隣地への越境、ゴミの不法投棄による周辺の衛生環境の悪化などで近隣トラブルへと発展しかねません。

場合によっては近隣の方に訴えられてしまい、損害賠償を請求される恐れがある点に注意が必要です。

固定資産税や管理費などのランニングコスト

たとえ再建築不可物件を住まいとして利用していない場合でも、所有している限り毎年固定資産税を納める必要があります。また、近隣の方とのトラブルを避けるには定期的なメンテナンスが欠かせませんが、空き家を適切な状態で維持するためには毎年数十万円もの費用がかかるといわれています。

自分で管理をおこなう場合は現地までの移動や掃除、点検などの労力や時間もかかります。空き家の管理が所有者の身体面・経済面に与える負担は相当大きいといわざるを得ません。

再建築不可物件を専門の買取業者に売却するメリット

前述のように再建築不可物件を売りに出しても一般の買手を見つけるのは困難ですが、専門の買取業者であれば確実に買い取ってもらえます。再建築不可物件を専門の買取業者に売却するメリットは、主に以下の3つです。

- 一般の買手に敬遠されがちな再建築不可物件も積極的に買い取ってもらえる

- 数日〜1週間ほどで決済をスピーディに完了できる

- 売主の契約不適合責任が一切免責される

それぞれのメリットについて、詳しく解説します。

一般の買手に敬遠されがちな再建築不可物件も積極的に買い取ってもらえる

一般の買手は、基本的にその場所・建物で一生涯を過ごせるかどうかを念頭に置いて物件を探します。一般的な不動産であれば、子どもの独立に伴って夫婦2人で暮らしやすい平屋に建て替える、子ども家族と同居するために二世帯住宅へ建て替えるなど、ライフスタイルの変化に住居のスタイルを合わせることが可能です。

しかし再建築不可物件は建て替えができないため、一般の買手からは敬遠されてしまい、売れ残ってしまうことも珍しくありません。

その点、専門の買取業者であれば再建築不可物件に最低限のリフォームを施して賃貸物件として活用するなどのノウハウを豊富に有しているため、積極的に買い取ってもらえます。

数日〜1週間ほどで決済をスピーディに完了できる

買取の場合は、買取業者が直接買主となります。そのため、買主を探す必要はありません。売主が買取価格に合意し、権利証や本人確認書類などの書類一式が揃えば売買契約を交わすことができ、数日から1週間ほどで決済まで完了できます。

再建築不可物件を手間や時間をかけることなく、短時間で現金化できる点は買取業者を利用する最大のメリットといえるでしょう。

売主の契約不適合責任が一切免責される

中古物件を売却する際、売主は買主に対して契約不適合責任を負う必要があります。契約不適合責任とはその名のとおり、契約後に契約内容に適合していない不具合や欠陥が見つかった際に修繕費用や損害賠償金などを負担しなければならない責任のことです。そのため、売買契約を交わす前に不具合や欠陥の有無について売主側の責任でしっかりとチェックしなければなりません。

しかし、買取業者が買主となる買取の場合は売主の契約不適合責任を免責することが可能です。買取業者は不動産のプロであり、欠陥や不具合を承知のうえで購入するためです。売主側にとっても、物件の引き渡し後に契約不適合責任を問われることがない点は大きな安心感につながるのではないでしょうか。

このサイトを運営している株式会社Albalinkでは、再建築不可物件に特化した不動産買取事業を行っております。物件を再生する際のノウハウ、再生後の物件を活用するノウハウが豊富にあるため、どんな物件でも他者より高額で買い取らせていただくことが可能です。

「いくらで売れるのか知りたい」という方は、強引な営業もいたしませんので、気軽にご連絡ください。

>>【相談無料・結果即日通知】再建築不可物件の査定フォームはこちらから!

まとめ

既存の建物を解体すると二度と新たな家を建てられない再建築不可物件は利用価値が低いため、通常の不動産と比べると評価額が安いケースが一般的です。

しかし、所有し続ける限り固定資産税は納め続けなければなりません。建物を解体して更地にしたり、自治体から特定空き家に指定されたりすると、それまで適用されていた住宅用地の特例の対象からは外れてしまい、固定資産税が最大で6倍にまで上がってしまう点に注意が必要です。

また、空き家の管理が行き届いておらず、倒壊などによって近隣の方に被害を与えた場合には損害賠償を請求されるリスクが存在する点も気をつけておかなければならないポイントのひとつです。

今後も再建築不可物件を活用する予定がない、空き家を管理する時間や費用をかけたくない場合はなるべく早い段階で処分を検討するとよいでしょう。一般の買手には売却が難しい再建築不可物件であっても、専門の買取業者に依頼すれば数日~1週間ほどで買い取ってもらうことが可能です。

弊社AlbaLinkではこれまでに数多くの再建築不可物件を買い取り、賃貸物件などさまざまな方法で活用してきました。再建築不可物件を活用するノウハウに長けているため、より高額での買取が可能です。再建築不可物件の売却にお困りの方は、ぜひ弊社にお任せください。再建築不可物件の取り扱いに詳しいスタッフが、売却活動を親身にサポートいたします。

相談・査定はこちら

相談・査定はこちら