相続前までに理解すべき事故物件の定義

買主(借主)に対して心理的抵抗感を抱かせる物件は「心理的瑕疵物件」と呼ばれています。

そして人の死にまつわる心理的瑕疵がある物件を「事故物件」と呼びます。

心理的瑕疵とは、殺人や自殺などの買主(借主)に心理的抵抗感を抱かさせる瑕疵(不具合や欠陥)のことです。

また、買主(借主)が心理的抵抗感を抱くかは、当事者の感じ方次第であるうえに人によって異なります。

これまでは物件内で「人が亡くなった事実」を買主(借主)に告知するかは、不動産会社によってまちまちでした。

しかし、2021年10月に国土交通省が「人の死の告知に関するガイドライン」を策定して、事故物件に該当するか否かの基準を明確にしました。

事故物件に該当するケースは以下の通りです。

- 殺人、自殺、事故死(日常生活における不慮の死は除く)

- 遺体の発見が遅れて特殊清掃が行われるほど建物が傷んだ物件

- 死因が不明

このように、買主(借主)が契約するときの判断に重大な影響を与える瑕疵がある物件は、事故物件として扱われます。

事故物件の定義については、以下の記事で詳しく解説しています。

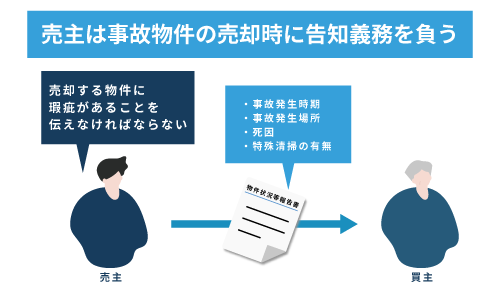

事故物件を売却(賃貸)するときは買主(借主)に告知が必要

事故物件を売却(賃貸)するときは売主(貸主)が買主(借主)に対して告知義務が発生します。

買主(貸主)が物件を契約するときの判断に重大な影響を与えるからです。

ただ、注意点として事故物件を売却する時と賃貸する時では、告知義務の期間が異なります。

具体的には、事故物件を売買するときは買主に対して永遠に告知義務がありますが、賃貸に出すときは基本的に人が亡くなった日からおおむね3年経過すれば借主に対しての告知義務はなくなります。

ですので、事故物件を相続するか否かに関わらず告知義務の期間中は、売却(賃貸)時に必ず買主(借主)に「人が亡くなった事実」を告知しましょう。

事故物件の告知義務については、以下の記事で詳しく解説しています。

事故物件の相続税評価は基本的に下がらない

他のサイトでは、事故物件は相続税評価が下がると記載していますが、基本的に事故物件の相続税評価額は下がりません。

相続税評価が下がるときは、以下の条件に該当するときだからです。

- 道路より「高い位置にある宅地」または「低い位置にある宅地」で、その付近にある宅地に比べて著しく高低差のあるもの

- 地震などの影響により、地盤の高さが乱れている(凹凸のある)宅地

- 鉄道路線に隣接している影響により、震動の甚だしい宅地

- 1から3までの宅地以外の宅地で騒音、日照阻害、臭気、忌み等により取引金額に影響を受けると認められるもの

参照元:国税庁

とはいえ、「周囲と比べてそこだけ利用価値が低い」と認定されれば、相続税評価額が下がります。

例えば、新聞やテレビで大々的に取り上げられたことで、長期間において買主(借主)が見つからない状態になったのであれば、相続税評価額が下げる可能性があります。

しかし、自殺や他殺などが起きた物件でも「新聞やテレビに取り上げられず、時間経過とともに忘れ去られた」という程度であれば、相続税評価額は認められません。

このような事実を証明するには賃貸時の状況や過去の判例といった客観的な証拠も重要になります。

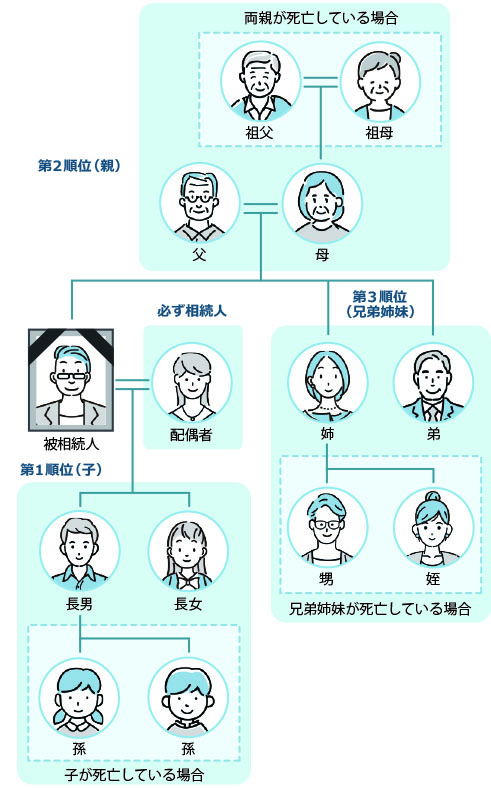

相続税の計算するための相続順位について解説【画像付き】

被相続人(亡くなった人)の財産を相続する権利がある人を法定相続人といいます。

法定相続人になれるのは、配偶者と血族相続人(親子・祖父母、子・孫、兄弟姉妹)です。

ただ、相続人全員に相続財産を均等に分配するのではなく、民法によって優先順位と相続の対象になる範囲が決まっています。

以下の画像をご覧ください。

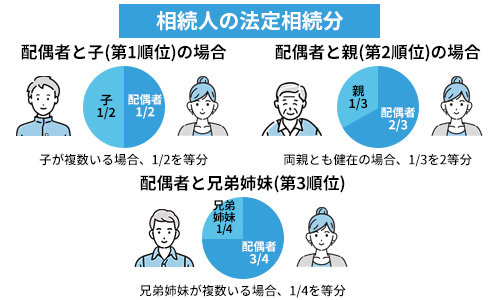

また、法定相続人がどのような割合で財産を分配するかの基準になるのが、民法で定められた法定相続分です。

ちなみに、法定相続分の割合は、以下の画像のように被相続人が亡くなった時点の家族(親族)構成の状況によって異なります。

具体的には、「法定相続人が配偶者とお子さん2人の場合」の法定相続分は配偶者が1/2、残りの1/2を兄弟2人で分けるため、兄弟それぞれが1/4ずつ引き継ぐことになります。

参照元:国税庁

法定相続分の割合や順位については、以下の記事で詳しく解説しています。

相続税の計算方法をわかりやすく解説

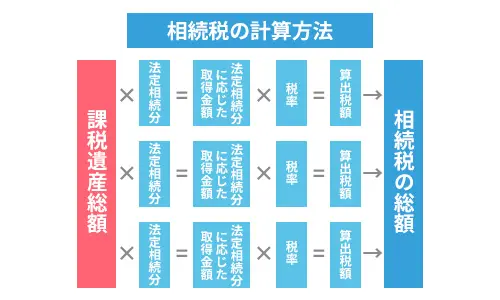

相続税は、受け取った遺産の額から各相続人が個別に相続税を計算するわけではなく、相続遺産を合算した後に相続人全員の相続税総額を算出します。(下記で事例をもとに解説)

以下の画像のように、課税遺産総額を相続人全員で割り振った金額が各相続人がおさめる相続税になります。

課税遺産総額とは、相続税の課税対象となる財産の総額のことです。課税遺産総額は相続税の対象になる財産の総額から基礎控除額を差し引いた額です。

注意点として、相続税額を詳細に把握するためには、「財産の評価」や「各種の税法の特例の適用」などの専門的な知識が必要です。

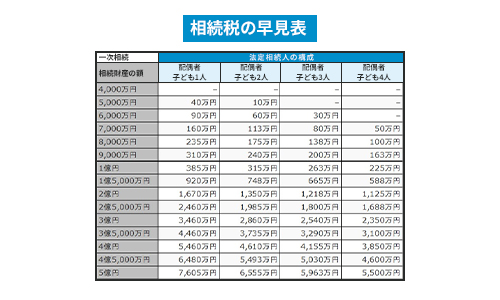

また、相続税は課税価格の合計額と法定相続人の数によって変わるので、相続税の早見表を見て大まかな相続税の目安を把握しましょう。

下記の早見表では、相続財産の総額と法定相続人の数に基づいて計算した、おおよその相続税額を示しています。

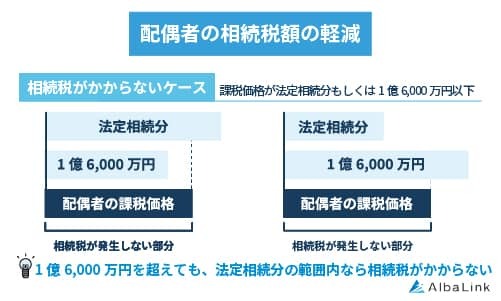

上記の画像に記載されている相続税額は法定相続人が法定相続分の割合に応じて相続し、配偶者の税額軽減を行った場合の数字です。

配偶者の税額軽減とは、配偶者の相続した財産が1.6億円以下(もしくは配偶者の法定相続分相当額の範囲内)であれば、相続税がかからなくなる制度のことです。

配偶者は配偶者の税額軽減によって、1.6億円以下(もしくは配偶者の法定相続分相当額の範囲内)までは相続税がゼロ円なので、その金額までの相続税額は子どもに対する相続税のみとなります。

不動産の相続税については、以下の記事で詳しく解説しています。

事例をもとに相続税額を計算

例えば、相続財産が5000万円(相続人が配偶者と子供二人)だったときを想定して相続税額を計算してみます。

妻と子供二人なので、法定相続分は配偶者1/2、子供1/4ずつになります。

- 基礎控除額:3000万円+600万円×3人(法定相続人)=4800万円

- 課税遺産総額:5000万円-4,800万円(基礎控除額)=200万円

計算式「課税遺産総額 × 法定相続分 = 法定相続分に応ずる各法定相続人の取得金額 」をもとに課税遺産総額を按分(あんぶん)します。

-

- 配偶者:200万円×1/2=100万円(法定相続分に応ずる各法定相続人の取得金額 )

- 子供①:200万円×1/4=50万円

- 子供②:200万円×1/4=50万円

法定相続分に応ずる各法定相続人の取得金額にかかる税率は、以下の表のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

参照元:国税庁

上記の表に基づき、相続人の「法定相続分に応ずる各法定相続人の取得金額」に該当するのは「税率10%・控除額なし」であるとわかります。

よって相続人の子供にかかる相続税額は50万円×10%=5万円であり、早見表通りの2人分あわせて10万円になるのです。

- 配偶者:100万円×10%=10万円

- 子供①:50万円×10%=5万円

- 子供②:50万円×10%=5万円

前述しましたが、配偶者には1.6億円(もしくは配偶者の法定相続分相当額の範囲内)の税額軽減があるため相続税がかからず、子供たちにのみかかります。

事故物件を相続するか否かの判断基準

事故物件は相続しても売却(賃貸)できないと考え、相続放棄を検討している人もいるかと思います。

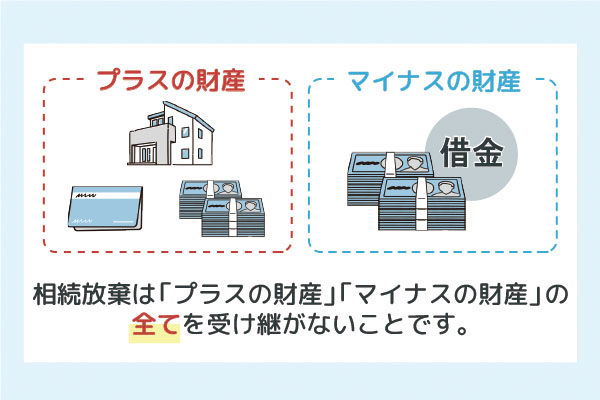

相続放棄とは、相続人が遺産の相続を放棄することでありプラスの財産もマイナスの財産も一切相続しないことです。

記事内の「相続後の事故物件は売却一択」で解説しますが、事故物件でも売却する方法があるので、事故物件を相続することを推奨します。

ただ、一概に相続するべきとは断言できないので、下記で事故物件を相続するべきか否かをケース別に解説します。

なお、相続放棄の概要・相談先については、以下の記事で詳しく解説しています。

事故物件を相続するべきケース

以下のようなケースは事故物件を相続することを推奨します。

- 負債よりもお金や不動産などの財産が多い

- 実家に思い入れがある

相続放棄すると「現金だけ受け取る」など特定の財産だけを受け取ることができないからです。

注意点として、相続放棄してから被相続人の財産が見つかったときに、相続放棄を取りやめて相続することができません。

負債よりもお金や不動産などの財産が多い

借金などの負債よりも現金や不動産などの相続財産がのほうが多いときは相続することを推奨します。

とはいえ、負債よりもプラスの相続財産の方が多いか判断できないときもあると思います。

そのときは限定承認という手続きが有効になります。

限定承認とは、相続財産に資産と負債がある場合、資産額に限定して負債を相続する方法のことです。

限定承認のメリットは、相続時にはわからなかった借金などの負債が相続後に見つかったとき、プラスの財産分しか負担しなくて済むことです。

たとえば、相続財産が3000万円で後から5000万円の借金がみつかったときでも、3000万円分しか負担しなくて済みます。

残りの2000万円分は負担しなくていいのです。

ただ、注意点として限定承認は相続人全員が賛成しないと行えません。

また、限定承認は相続開始を知った日から3か月以内に申請する必要があるので、相続人同時で話し合っても話がまとまらないときは弁護士などの専門家に相談しましょう。

実家に思い入れがある

事故物件だとしても思い入れがある実家を手放したくない人は、相続するのも選択肢のひとつです。

相続後に居住など事故物件を活用する予定があれば、相続放棄して手放す必要がないからです。

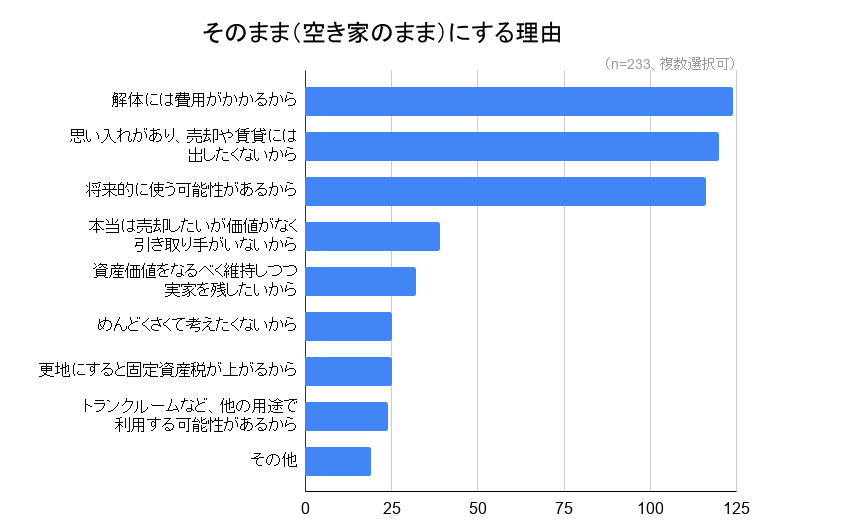

実際に、空き家問題に関するアンケート調査でも、思い入れを理由に実家を手放さない方は多いことがわかります。

とはいえ、相続後に維持管理や固定資産税などの費用が負担になるので、手放したくないという理由だけでやみくもに相続してはいけません。

また、自分たちが居住するのではなく、賃貸活用する予定ならば事故物件は賃貸に出しても借り手が見つかない恐れがあることを把握しておきましょう。

他にも、住宅用家屋が建てられている土地は特例措置により、延べ床面積の10倍までの面積について固定資産税の負担が軽減されています。

しかし、誰も居住しないまま空き家として放置されると固定資産税も6倍になる恐れがあるので、相続後に活用できるか慎重に考えましょう。

空き家を放置したら固定資産税が最大で6倍になる理由について詳しく知りたい方はこちらをご覧ください。

事故物件を相続しないべきケース

以下のようなケースでは、事故物件を相続することを推奨していません。

- プラスの相続財産より借金などの負債のほうが多い

- 相続の話し合いに参加したくない

相続することで多額の借金を背負ってしまう恐れがあるからです。

また、被相続人の遺産を相続するときは相続人全員で話し合う必要があるので、相続手続きに関わりたくない事情がある方は相続放棄することも一つの選択肢です。

プラスの相続財産より借金などの負債のほうが多い

現金や不動産などのプラスの相続財産よりも借金などの負債が多いときは、相続放棄を推奨します。

ただ、注意点として、相続放棄できるのは相続することを知ってから3か月以内です。

その期間を経過すると相続放棄ができず借金を背負ってしまう恐れがあるので、相続するか否かを早めに判断しましょう。

相続の話し合いに参加したくない

相続遺産を分割するときは、法定相続人で遺産分割協議をする必要があります。

遺産分割協議とは、亡くなった人の財産を相続人全員で、どのように分割するか話し合うことです。

他の相続人と相続についての話し合いをしたくないときは、相続放棄を検討しましょう。

たとえば、親族間の仲が悪くて顔も合わせたくないうえに、相続財産も多くないのであれば相続放棄することも選択肢のひとつです。

相続放棄するための4つの手続き

以下のように4つの手順に沿って相続放棄を行います。

- 相続放棄の書類と費用を準備

- 家庭裁判所に相続放棄を申し立てる

- 相続放棄申立後に照会書が届き次第返答

- 相続放棄が許可されれば相続放棄申述受理通知書が届く

相続放棄の書類と費用を準備

一般的に相続人一人当たり3000円程度の費用がかかります。

役所によって相場は異なりますが、大まかな目安を以下の表に記載しています。

| 相続放棄に最低限必要なもの | かかる費用 |

|---|---|

| 相続放棄の申述書に貼る収入印紙代 | 800円 |

| 被相続人の戸籍謄本 | 450円 |

| 被相続人の除籍謄本、改製原戸籍謄本 | 750円 |

| 申述人の戸籍謄本 | 450円 |

| 被相続人の住民票 | 300円 |

また、自分で手続きをすれば費用を安く抑えられますが、書類ミスをして手続きが却下されるともう一度やり直しができません。

ですので、多少費用がかかっても、スムーズに手続きが進むうえに書類の不手際もない弁護士に依頼するのが賢明です。

家庭裁判所に相続放棄を申し立てる

上記で記載されている必要書類を準備してから、相続人本人が家庭裁判所に相続放棄を申し立てします。

申立先は被相続人の最後の住所地にある家庭裁判所です。

被相続人の最後の住所地を管轄裁判所は裁判所のホームページから調べることができます。

相続放棄申立後に照会書が届き次第返送

相続放棄を申し立てた後に、家庭裁判所から申し立てを行った人物あてに相続放棄照会票が届きます。

内容としては相続放棄についての確認事項が記載されており、回答期限内に記入して家庭裁判所に返送します。

相続放棄照会表とは、相続放棄の申述後に家庭裁判所から申述人(相続放棄の申立を行う人物)に対して送付される照会書のことです。

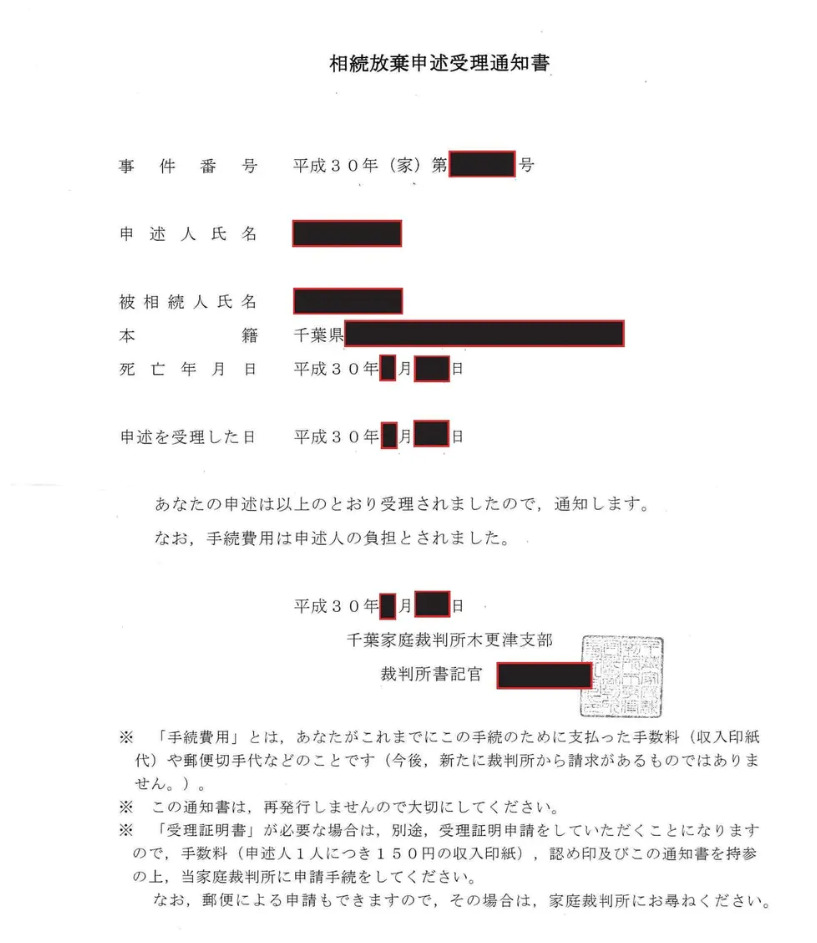

相続放棄が許可されれば相続放棄申述受理通知書が届く

相続放棄照会票が受理されたら、家庭裁判所から相続放棄申述受理通知書が届きます。

相続放棄受理通知書は、家庭裁判所が申述人に対して「相続放棄を受理しましたよ」と知らせる書類のことです。

注意点として、相続放棄申述受理通知書を受け取れる人は相続放棄した本人のみです。

他の相続人には送られません。

家庭裁判所から相続放棄受理通知書が届くことは、正式に相続放棄が認められたことを意味しているため、相続放棄の手続きは完了です。

相続後の事故物件は売却一択

上記で述べましたが、相続財産が負債のほうが多いケースや他の相続人と話し合いをしたくないケースを除き、事故物件を相続することを推奨します。

また、事故物件を相続したあとの活用方法として「売却」「賃貸」「居住」の3つがありますが、基本的に相続後の事故物件は売却しましょう。

理由については下記で詳しく解説しています。

相続後の事故物件を賃貸に出すのは推奨しない

事故物件を相続した後に賃貸に出すのは推奨しません。

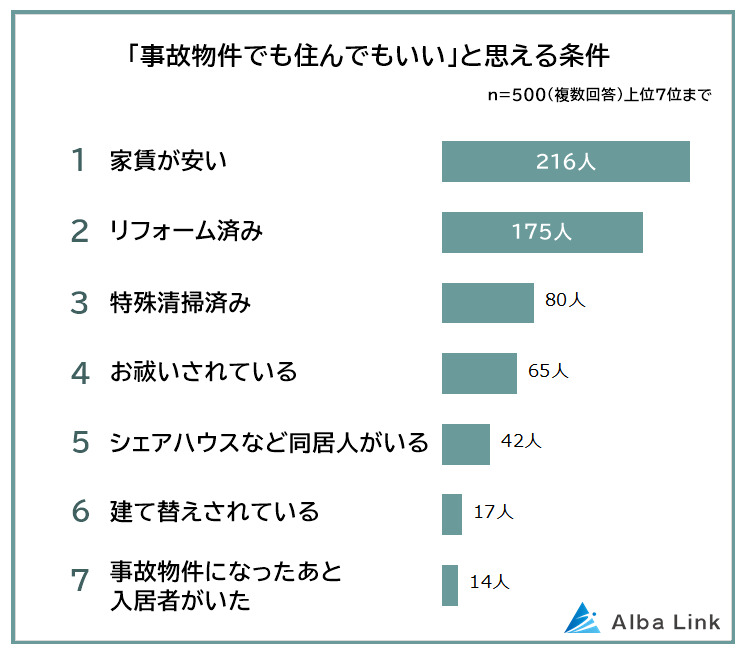

事故物件は周辺の賃料相場よりも2~3割安価にしないと借手が見つからない恐れがあるからです。

実際に、「事故物件でも住んでもいい条件」についてのアンケート調査でも、賃料の値引きへのニーズが強いことがわかります。

くわえて、相続した事故物件が建物自体の損傷が激しいのであれば、賃貸に出すまでに建物の規模によって変動しますが数百万単位のリフォーム費用がかかります。

さらに、借り手が見つからない期間は固定資産税や維持管理費用などのランニングコストもかかります。

高額な費用を投じても借り手が見つからない恐れがあるので、事故物件は売却しましょう。

「事故物件を売却するときも高額な費用をかけてリフォームしないと買い手が見つからないのでは?」と疑問に思う人のために、下記で現状のまま売却する方法を解説しています。

事故物件の最適な売却方法

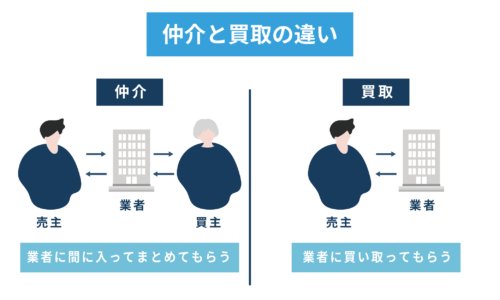

事故物件を売却する際には「仲介業者に依頼する」「買取業者に直接売却する」の2択になります。

物件の立地によって事故物件の最適な売却方法が異なるので下記で詳しく解説します。

仲介業者とは不動産を売りたい人と買いたい人の間に入って契約を成立させる業者のことです。

買取業者

買取業者とは売主から不動産を直接買い取る業者のことです。

仲介・買取の違いについては、以下の記事で詳しく解説しています。

仲介業者に依頼して売却する

仲介業者に依頼するときは、買い手が一般個人になります。

事故物件の中で、立地条件が良ければ、仲介業者に依頼して買い手を探すのも選択肢のひとつです。

一般個人は居住目的で物件を購入するので、立地がよいうえ周辺にある類似物件より安ければ購入したいと思う人が一定数いるからです。

例えば、「駅から徒歩10分圏内」や「市街地まで車で10分圏内」の物件であれば事故物件でも買手が見つかる可能性があります。

ただ、注意点として事故物件は心理的抵抗感を抱かせるため永遠に買手が見つからない恐れがあり、買手が見つからない期間は管理費用や固定資産税などの負担ものしかかります。

ですので、売りに出しても買手が見つからないときは、下記で説明する買取業者に売却するのが賢明です。

更地にして売却するのは推奨しない

事故物件を解体し更地にしてから、売却する方法は推奨しません。

建物の規模感によって異なりますが、建物を解体するためには100万円〜200万円程度の費用がかかるからです。

加えて、事故物件を解体しても「人がなくなった事実」は消えないので、売却時に買主に対して告知が必要です。

更地にしても買主に心理的抵抗感を抱かせるので、高額な費用を投じても買手が見つからない恐れがあります。

更地にするメリット・デメリットについては、以下の記事で詳しく解説しています。

事故物件専門の買取業者に直接売却する

事故物件は買主に対して心理的抵抗感を抱かせるため、一般個人は避ける傾向にあります。

しかし、事故物件を専門にしている買取業者に依頼すれば、事故物件でも買い取る事ができます。

買取業者は居住目的ではなく、買い取った後にリフォームして商品化後に事業として運用するからです。

特に「駅から10分圏外」「市街地から車で10分圏外」の事故物件は一般個人には売却するのがほぼ不可能に近いので専門業者に売却するのが賢明です。

また、建物内に大量の遺品や不用品があるときは、通常数十万円から数百万円の費用をかけて処分してからでないと買い手が見つかりません。

ですが、専門の買取業者に依頼すれば処分せずに現状のまま売却することができます。

また、買取業者に売却するメリットを詳しく知りたい方はこちらの記事をご覧ください。

ちなみに弊社アルバリンクは事故物件を専門にしている不動産買取業者です。

年間600件以上の実績(※2023年1月~10月の実績)をもとにスピーディーに事故物件を買い取ることができます。

相談したら絶対売却しないといけないわけではないので、事故物件の売却でお悩みの方は是非気軽にご相談ください。

弊社Albalinkの事故物件の買取事例

ここまで事故物件の売却方法などについてお伝えしてきました。

そこでこの章では、弊社Albalinkを例にとり、実際の事故物件の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような事故物件を多数買い取ってきました。

実際、弊社は下記のように「孤独死」「自殺」「溺死」などさまざまな事故物件を全国から買い取っています。

上記の買取金額を見ていただけばわかる通り、弊社は事故物件であっても物件全体の価値を適切に評価し、適正価格で買い取っています。

社に物件の買取依頼をしていただいたお客様からは「思った以上の高値で買い取ってもらえた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

そのため、事故物件というデリケートな対応が求められる物件も、売主様のプライバシーを守りながら、速やかに高値で買い取らせていただきます。

信頼できる買取業者に安心して事故物件を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

まとめ

今回は事故物件の相続税評価について詳しく解説しました。

事故物件になっても相続税評価額が下がることは基本的にありません。

また、他の相続財産を考慮せずに事故物件を相続するか否かを決めてしまうと、損する恐れがあります。

ただ、注意点として事故物件は買主(借主)に心理的抵抗感を抱かせるため、売却(賃貸)するのは難しいのが現状です。

売却できない期間は固定資産税や管理などのランニングコストもかかるのでお金だけが出ていく状態になってしまいます。

しかし、事故物件専門の買取業者に直接売却することで、事故物件でも最短数日で売却することが可能です。

ちなみに弊社アルバリンクは事故物件を専門にしている不動産買取業者です。

弊社では事故物件でもスピーディーに買い取ることが可能です。相談したら必ず売却しないといけないわけではないので、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら