日本初!京都市の空き家等への新税について直接取材【空き家所有者必見】

少子高齢化などによって人口減少が進行していることもあって、全国的に空き家が増加しています。

京都市が創設した「空き家等への新税(非居住住宅利活用促進税)」が話題になってます。

この空き家税は、京都市内の空き家や別荘などの人が住んでいない住居の所有者に課税することで、売却・利活用を促進するものです。

京都市は、2026年(令和8年)以降に空き家等への新税を施行する方針とのこと。

そこで今回は、直接、京都市役所税制課の担当職員の方に、

- 非居住住宅利活用促進税の詳しい要件

- 非居住住宅利活用促進税を創設した背景と狙い

- 非居住住宅利活用促進税以外に京都市で取り組んでいる空き家対策

について伺ってきました。

全国的に空き家問題が広く叫ばれている昨今、京都市外でも、同じような税金が設けられる可能性は大いにあります。

ですので、活用の予定がない空き家をお持ちの方には、ぜひ最後までお読みいただきたい内容となっています。

はじめに、今回創設された空き家等への新税(非居住住宅利活用促進税)の要件を教えてください

非居住住宅利活用促進の要件を表にまとめると以下の通りです。

| 正式名称 |

非居住住宅利活用促進税

|

|---|---|

| 課税対象者 |

非居住住宅の所有者

(非居住住宅の定義については、後ほど詳しく説明) |

| ①:家屋価値割 (建物の価値に応じた課税) |

家屋の固定資産税評価額の0.7%

|

| ②:立地床面積割 (立地に応じた課税) |

「土地1㎡当たりの固定資産評価額×家屋の床面積」が課税対象

→家屋の固定資産税評価額が700万円未満は、その0.15% →同じく700万円以上~900万円未満は、その0.3% →同じく900万円以上は、その0.6% |

| 免税となる要件 (免税点) |

・本税の施行から5年間は、家屋の固定資産評価額が100万円未満は対象外

(本則は20万未満が対象外) ・指定京町家といった歴史的価値のある建造物 ・賃借人の募集や販売開始から一年以内の賃貸物件等 ・事業の用に供している非居住住宅 など

|

ここから、各項目の詳細部分をご説明します。

対象となる住宅の要件

今回創設された空き家等への新税は、京都市内に所在する「非居住住宅」を所有している方に課税されます。

この非居住住宅の定義は「住宅のうち、その所在地に住所を有する者が居ないもの(※)」です。

(※住民票の有無ではなく、居住実態の有無によって生活の本拠地があるかどうかを判断します。)

そのため、単純に長年人が住んでいない空き家に加えて、別荘やセカンドハウス、入居者のいない賃貸収益物件なども課税対象になります。

ただ、借り手が見つかっていない賃貸収益物件や、買い手が見つかっていない売り出し中の物件の所有者については、決してむやみに空き家を放置しているわけではないので、課税が免除となる要件を設けています。

(免税の要件は、後ほど詳しくご説明します。)

適用される税率

「家屋価値割」と「立地床面積割」があり、それぞれ計算式が異なります。

まず「家屋価値割」については、固定資産税の半額分の税率である0.7%が乗算されます。

| 1:家屋価値割(建物の価値に応じた課税) 建物の固定資産税評価額×0.7% |

次に「立地床面積割」は少し計算式が複雑です。

非居住住宅の敷地となる土地の1㎡当たりの評価額に家屋の床面積を乗じて算出した課税標準額に、家屋の評価額に応じて3段階で設けられた税率(0.15%~0.6%)を乗算します。

| 2:立地床面積割(立地に応じた課税) 課税標準額=土地1㎡当たりの固定資産評価額×家屋の床面積 ・家屋の固定資産税評価額が700万円未満の場合は「課税評価額×0.15%」 ・同じく700万円以上~900万円未満の場合は「課税評価額×0.3%」 ・同じく900万円以上の場合は「課税評価額×0.6%」 |

実際に非居住住宅利活用促進税がどれくらいの金額になるのか、具体的な数字を用いて見ていきましょう。

ここでは、建物と土地の評価額・面積を以下の数値に設定して話を始めます。

- 建物部分

評価額:500万円

床面積:50m2 - 土地部分

評価額:1,000万円

敷地面積:100m2

ちなみに、今回創設された空き家等への新税は、毎年の固定資産税にプラスしてかかる税金です。

上記の具体例を用いて、通常の固定資産税と併せて税額がいくらになるのかと併せて解説します。

まずは「非居住住宅利活用促進税」は以下の通りです。

500万円(評価額)×0.7%(税率)=おおよそ年間3.5万円

立地床面積割(立地に応じた課税)の計算例

500万円(課税対象額)×0.15%=おおよそ年間0.75万円

次に固定資産税は以下のとおりです。

500万円(評価額)×1.4%(標準税率)=おおよそ年間7万円

土地にかかる固定資産税の計算例

1,000万円(評価額)×1.4%(標準税率)÷1/6(小規模宅地の特例)=おおよそ年間2.3万円

上記の内容をまとめると、今回の具体例において、空き家所有者にかかる空き家税と固定資産税の金額は以下のとおりです。

3.5万円(建物部分にかかる税額)+0.75(土地にかかる税額)=おおよそ年間4.25万円

固定資産税の総額の計算例

7万円(建物にかかる税額)+2.3万円(土地にかかる税額)=おおよそ年間9.3万円

免税となる要件

今回創設された空き家等への新税には、課税対象外となる要件がいくつかあります。

主に以下の3点の要件を満たす場合は、空き家等への新税がかかりません。

【非居住住宅利活用促進税の免税要件】

- 課税開始から5年の間は、家屋の固定資産評価額が100万円未満の物件は課税対象外(本則は20万未満が対象外)

- 指定京町家といった歴史的価値のある建造物は課税対象外

- 賃貸物件は賃借人の募集開始から、売り出し中の物件は販売活動の開始から一年以内のものは課税対象外

- 事業の用に供している非居住住宅(確定申告において減価償却資産とされている事業用賃貸物件等)

上記[1]では、課税開始から5年の間、100万円の免税点を設けて、評価額の低い空き家には税金がかからないようにしています。

老朽化した路地奥の狭小家屋など「売りたくても売れない、活用したくてもできない」ような空き家からも税金を取るという趣旨は、今回の新税には無いからです。

また、上記[2]では、市によって指定された「重要京町家」を、課税の対象から外しています。

京町家

京町家とは、京都に建てられた職住一体型の住居(商家)のこと。町家は、江戸時代~昭和初期ころにかけて、都市部や宿場町等、商業などが盛んな地域で建築された。引用元:SUUMO住宅用語大辞典

上記[3]では、「すでに売却・賃貸利用のための広告活動を開始しているにも関わらず、買い手(借り手)が見つからない」という方のために、1年間の猶予期間を設けています。

上述の[1]と同様に、今回の新税には、売却や利活用を試みている空き家所有者から税金を取りたいといった趣旨はないためです。

同様に、[4]でも、事業用として一定の利活用がされている物件は課税免除とされています。

なお、[1]と[3]の免税要件については、今回京都市が新たに空き家税を創設した狙いに関連するので、次の章で掘り下げてご説明します。

今回、空き家等への新税を創設した背景や狙いを教えてください

非居住住宅利活用促進税を創設した背景に、京都市の人口減少問題があります。

令和2年の時点でおよそ147万人いる人口が、令和27年までにおよそ129万人にまで減少するとの試算が出ています。(およそ18万人減少)

参照元:京都市情報館

人口が減少している要因の一つとして、住宅価格の高騰等により、若年・子育て層が近隣都市などに流出していることが挙げられます。

そこで、空き家が子育て世帯などの受け皿として活用されることを目指して、今回「非居住住宅利活用促進税」を創設することを決定しました。

この税を創設した狙いの1つは、「現段階では管理不全とまでいかない比較的家屋の状態が良好な空き家をお持ちの所有者様が、今のうちに空き家の売却や利活用を決断するきっかけになって欲しい」ということです。

もちろんその結果として、京都市内における空き家増加の抑止につなげたいという思いがあります。

反対に、以下のような理由から空き家の売却・利活用がしたくてもできないという所有者の方も数多くいらっしゃいます。

- 路地奥の老朽化した狭小物件。

- 施設入所等のために一時的に空き家になっている。

- 相続などによって突然空き家を取得した。

今回の空き家等への新税では、家屋評価額による免税基準のほか、減免、徴収猶予など、こうした方々に対する配慮も行われています。

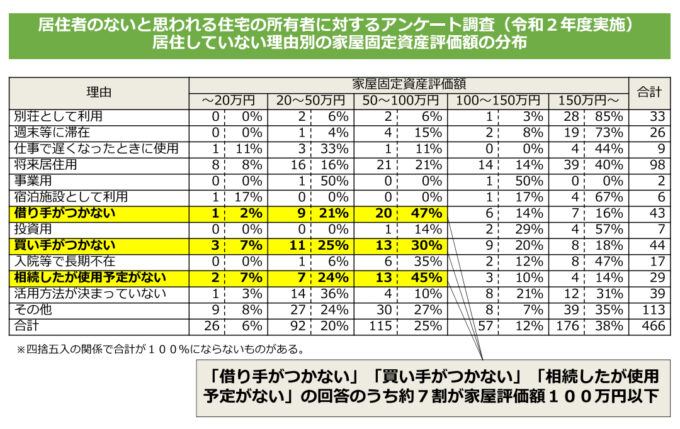

実際に、京都市内で実施したアンケート結果(下画像)によると、

- 「借り手や買い手がつかずに、利活用できない」

- 「突然相続することになったが、活用予定がない」

といった状態の空き家の約7割が、家屋の評価額が100万円以下であるとわかります。

もし京都市内に、まだ比較的老朽化が進行していない空き家をお持ちの方は、今回の新税をきっかけとして、物件の売却・利活用も視野に入れてご検討いただければ幸いです。

空き家等への新税をきっかけに利活用を検討された方への支援制度はあるのでしょうか?

もちろんございます。

京都市では「空き家相談員制度」を設けており、空き家の売却・利活用の意思がある方へ、不動産の実務的なサポートをさせていただいてます。

こちらの制度は、京都市内の民間不動産業者と提携して無料の相談窓口を設置したものです。

市内250名以上の相談員がおり「賃貸」「売買」「買取」「転貸」「管理委託」「修繕」といった幅広い目線で空き家の売却・利活用についての相談ができます。

相談員に具体的な業務サポートをお願いするときには費用が発生しますが、ご相談いただく分にはお電話あるいは直接の来店によりご利用いただけます。市内の区役所・支所を会場とした無料相談会もほぼ毎月開催しています。

また、京都市では「おしかけ講座」という制度もあります。

地域の町内会や知人同士での集まり(概ね5名以上)などに、司法書士やFPといった専門家が伺い、空き家の発生の予防につながる相続等に関するミニ講座を開催するといった取組も行っています。

このように、もし空き家の活用をお考えになった方がいたら、京都市は全力でサポートさせていただいています。

なので、「自分の空き家はどうせ活用できない」と悲観的にはならず、一度ご連絡いただければ嬉しいです。

まとめ

今回は、新たに創設された「非居住住宅利活用促進税」について京都市税制課の担当職員の方にお話を伺ってきました。

お話を伺った印象として、京都市では今回の空き家等への新税と、その他の空き家対策の位置づけを明確に切り分けられているなと感じました。

記事内でお伝えした通り、新税の主な課税対象は、売却や利活用の余地があるにも関わらず放置されてしまっている空き家です。

このような空き家の所有者が、税の導入をキッカケに売却・利活用を検討された場合は「空き家相談員制度」などの制度によって、しっかりと市がサポートしてくれます。

このような税制度とその他の制度の連携によって、空き家の増加を抑止しようという内容は非常に興味深いお話でした。

今後も京都市の空き家問題に対する取り組みを全力で応援したいと思います。

余談にはなりますが、この記事を作成している弊社(株式会社Albalink)は、空き家の取り扱いに長けた専門の不動産買取業者です。

老朽化が著しいなどの様々な理由で買い手が見つからないような空き家でも積極的に買い取らせていただいております。

京都市はもちろん日本全国に対応しておりますので、「私の空き家はどうせ売れないだろう…」とお悩みの方は、弊社にも一度ご相談いただければ嬉しいです。

>>【物件情報を30秒で簡単入力!】無料相談&無料査定はこちら